- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ドットチャートと市場予想はどちらが正しい?

- US Trends

-

2024.01.12

米国経済

米国経済見通し

米国経済全般

米国金融政策

ドットチャートと市場予想はどちらが正しい?

~市場予想の実現には想定以上のインフレ減速が必要~

前田 和馬

- 要旨

-

- 2024年の金融政策を巡っては、2023年末時点で金融市場(FF金利先物)は150bps、FOMCメンバー(中央値)は75bpsの利下げをそれぞれ見込むなど、両者の予想には乖離がみられる。

- 2013年以降、前年末時点における翌年末の政策金利予想が両者で25bps以上乖離したのは5回ある。実績値と比較すると、市場予想が3勝2敗でFOMCメンバーよりも予測精度が優れている。

- FRBはインフレ鎮静化を確認した後に利下げに転じるのをメインシナリオとしている。市場が予想する年前半の利下げ開始が実現するためには、年前半のインフレトレンドが+2%近傍で推移するなど、FOMCメンバーの想定以上にインフレ減速が鮮明化することが必要となる可能性が高い。

早期利下げを織り込む金融市場

FRBの物価目標である11月のPCEデフレーターは前月比-0.1%(10月:+0.0%)と43か月振りに低下した結果、足下のトレンドを示す3か月前比年率は+1.4%(+3.1%)、6か月前比年率が+2.0%(+2.4%)と共にインフレ減速が続いている。一方、1/11公表の12月消費者物価指数は前月比+0.3%(+0.1%)と4か月振りに騰勢を加速するなど、家賃等のサービス価格を中心にインフレが再燃する懸念は依然払拭されていない。

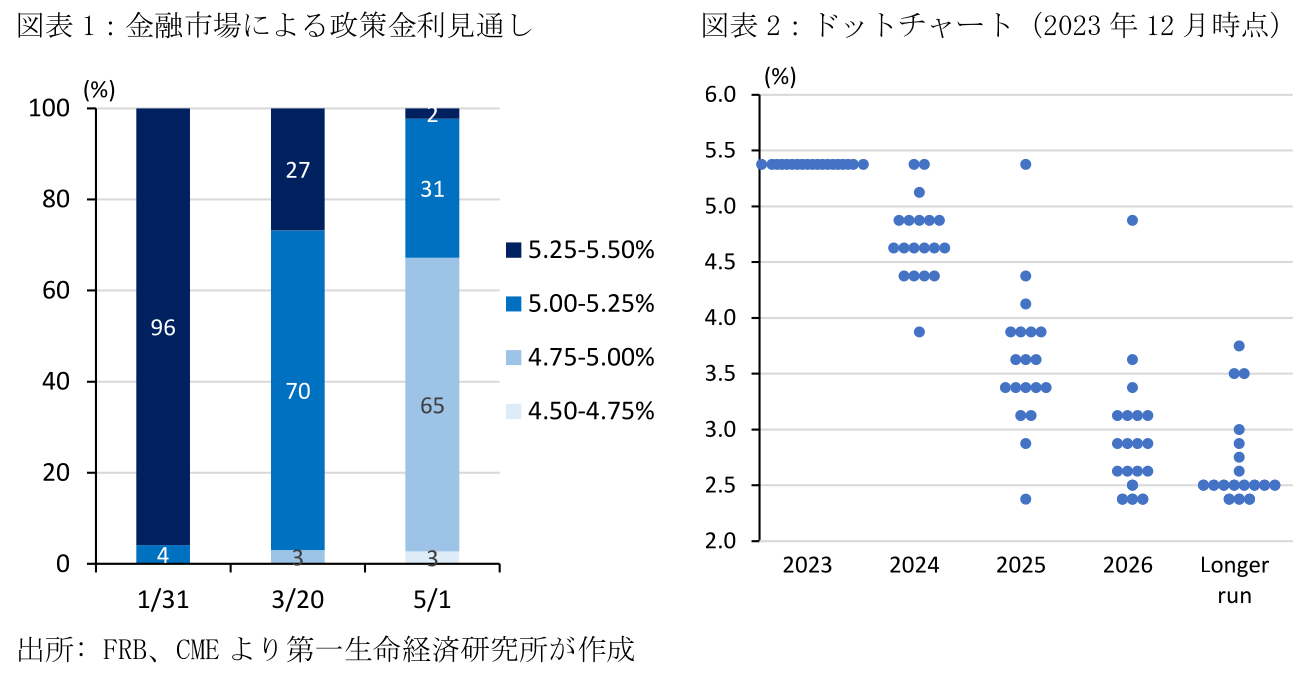

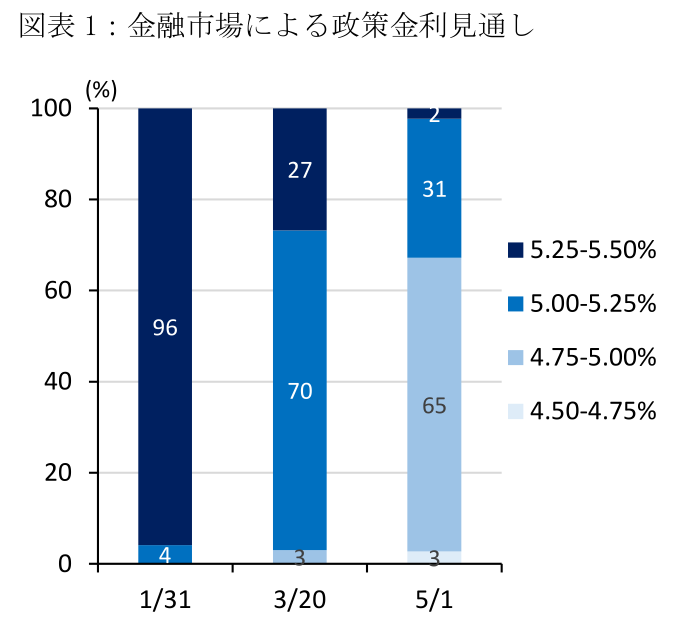

この間、FF金利先物に基づくFedWatch(1/11時点)は3月にもFRBが利下げを開始し、2024年末には政策金利が3.75-4.00%(現行:5.25-5.50%)に達するなど通年で150bpsの利下げを予想している(図表1)。しかし、こうした早期の利下げ観測を巡っては一部のFRB高官が否定的なスタンスを示している。ハト派とみられるアトランタ連銀のボスティック総裁は2024年7-9月期に利下げが開始される可能性に言及した一方(12/18)、クリーブランド連銀のメスター総裁は「3月の利下げは早すぎる」と指摘し、市場の利下げ織り込みをけん制した(1/11)。12月時点のFOMCメンバーによる政策金利見通し(ドットチャート)に基づくと、2024年末の政策金利は4.50-4.75%で利下げ幅は75bpsに留まるなど、FOMCメンバーの見通しと金融市場の予想には乖離が見られる(図表2)。

予測精度は市場予想が3勝2敗

FRBは2007年10月にFOMCメンバーの経済見通し(SEP)の公表を開始した後、2012年1月には同四半期見通しに先行きの政策金利を示すドットチャートを追加した(注1)。ドットチャートでは今後3年程度及び長期(Longer Run)の政策金利に関して、各FOMCメンバーの予想分布と中央値が示される。

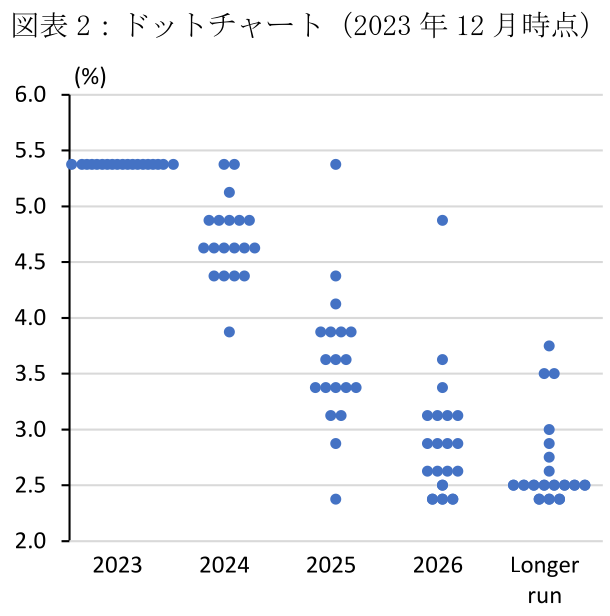

前年末時点における2013年から2023年の政策金利見通しに関して、FOMCメンバー(中央値)と金融市場の予想を比較すると、11回中6回は両者の差が25bps未満に留まるなど同様の金融政策予想を持つことが多い(図表3)。一方、両者の差が25bps以上と見方が異なる5回に関しては、市場予想が3勝2敗とFOMCメンバーの見通しよりも予測精度が優れている(注2)。

出所: FRB、CMEより第一生命経済研究所が作成

出所: FRB、CMEより第一生命経済研究所が作成

2015年及び16年の金融政策を巡っては、FOMCメンバーはゼロ金利政策から脱却し政策金利が+1.0%台まで回帰すると見込んでいたものの、原油価格下落を背景にインフレ率が想定よりも軟調に推移し、両年とも市場予想に近い限定的な利上げに留まった。他方、2019年はFOMCメンバーが更なる利上げ、市場は概ね横ばいの推移をそれぞれ見込んでいた一方、低水準の失業率とインフレ率が併存するなか、FRBは3回の「予防的利下げ」に踏み切った。

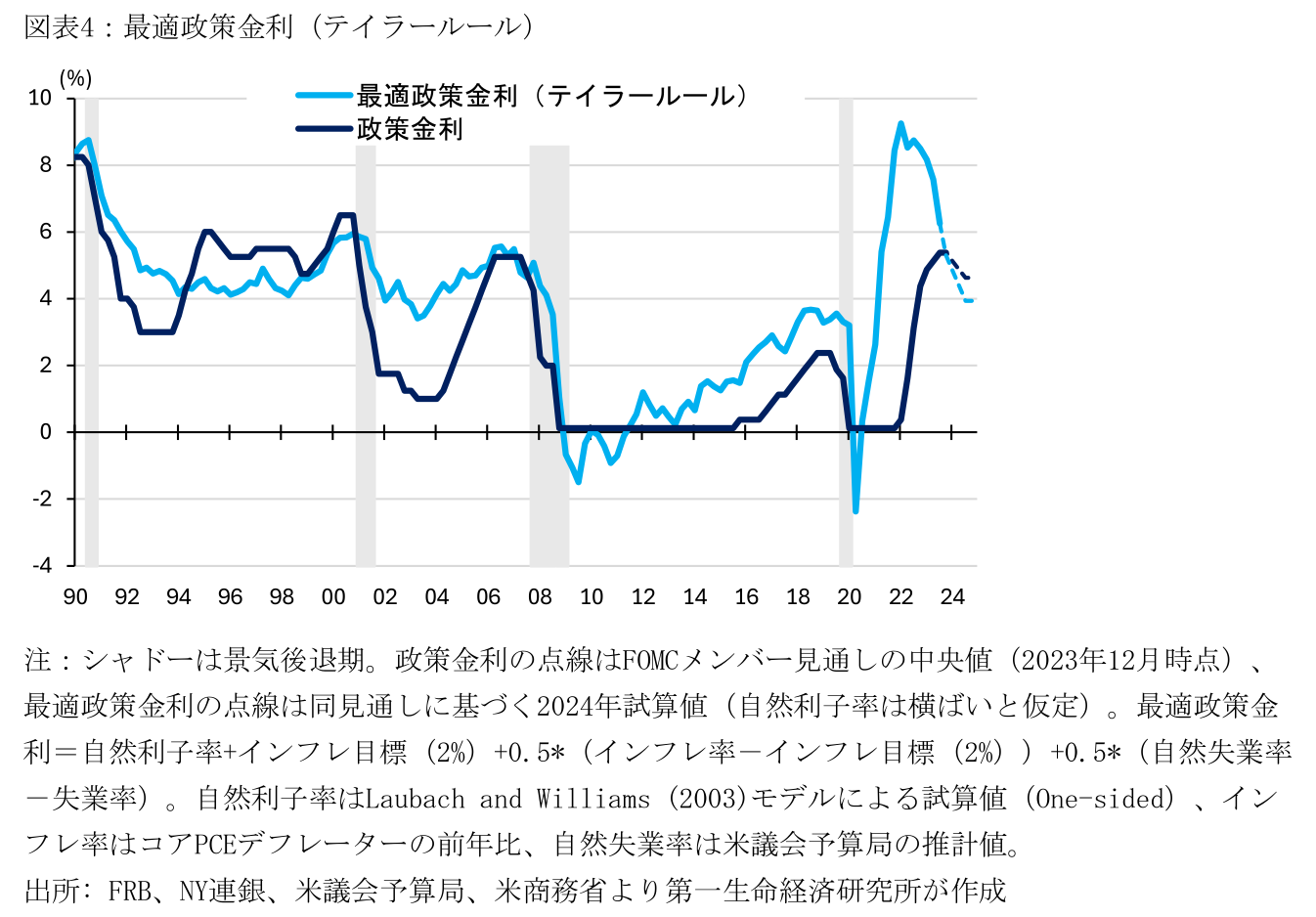

直近2023年においては、FOMCメンバーが利上げ継続、金融市場が年後半以降の利下げ転換をそれぞれ予想した一方、実際には前者を上回る利上げが実施された。この間、同年のFOMCメンバーのPCEインフレ予想(2023年10-12月)は+3.1%に対して、着地見込みは+2.8%とこれを下回るなど、インフレは当初の想定以上に減速した(コアPCEインフレ:当初予想:+3.5%、着地見込み:+3.2%)。こうしたインフレ減速にも関わらずFRBがより積極的な利上げを実施した背景には、失業率が低位に留まるなど経済が堅調に推移したことに加えて(失業率[2023年10-12月]:当初予想:+4.6%、実績:3.7%)、2023年前半の政策金利が適切な引締め水準に到達していなかったことが指摘できる(図表3)。金融政策調整の代表的な考え方であるテイラールールに基づくと(注3)、2023年半ばのインフレ率と失業率に基づく適正な政策金利水準は+5~8%程度であり、インフレ鎮静化のために政策金利水準をこれに近づける必要があったと考えられる。

インフレ収束が早期に実現すれば、市場予想に現実味

2023年12月時点のFOMCメンバーのインフレ率及び失業率予想に基づくと、上記テイラールールによる2024年末の適正政策金利は3.9%である。この水準は金融市場が予想する2024年末の政策金利である3.75-4.00%と一致する。一方、FOMCメンバーは4.50-4.75%とこれよりも高い金利水準を予想しており、最適金利よりも引締め的な金融政策の必要性を示唆している。

一旦利下げを開始すれば、インフレ再加速の兆候がある場合でも再び利上げに転じるハードルは高い。テイラールールが示唆する最適金利が再び上昇する可能性がある限り、「予防的に高金利」を維持することには妥当性があるだろう。このため、FRBは+2%インフレ目標の達成に確信が持てるまで利下げに転じるつもりはなく、年前半のインフレ鎮静化を確認した後に利下げを開始するのがメインシナリオと考えられる。

一方、市場予想通りの利下げが実現するためには、年前半にインフレがFOMCメンバーの想定以上に減速することが必要となる。例えば、足下のインフレトレンドを示す3か月前比年率、或いは6か月前比年率が+2%近傍で数か月推移する場合、年前半の利下げ開始が現実味を帯びてくる。

他方、こうしたインフレトレンドが明確に+2%水準を下回り、先行きのリスクが「インフレ高止まり」から新型コロナウィルス感染拡大以前の「低インフレ定着」へと移る場合、市場予想よりも大幅な利下げが実施される可能性が浮上する。また、失業率が5%台に向けて急上昇し景気後退懸念が強まる場合においても、FRBは高金利政策からの早期の転換を求められることが予想される。過去の景気後退局面において、利下げペースはテイラールールから示唆される金利パスよりも急速である。FRBが引締め的な金融政策からの転換を志向する場合、FOMCメンバーの考える中立金利である2.5%を下回る水準への金利調整が視野に入るだろう。

注: FOMCメンバーと民間専門家の経済見通しはそれぞれ12月時点(括弧内は9月)と11月時点(同、8月)。失業率見通しは、FOMCメンバーが毎年4Q時点、民間専門家は2023・2024年が4Q時点、2025年以降は年間平均。

出所: FRB、フィラデルフィア連銀より第一生命経済研究所作成

【注釈】

-

当時のバーナンキFRB議長は四半期ごとにこうした金利見通しを公表する理由として、「(政策金利がゼロ下限制約に陥るなか)低金利が長期間続くことを表明し、金融環境を緩和する」と述べるなど、時間軸効果を通じて長期金利を押下げる狙いがあったものとみられる(FOMCpresconf20120125.pdf (federalreserve.gov))。

-

2012年以降の3・6・9・12月のドットチャートを用いた場合、9か月先まではドットチャートの予測精度が優れる一方、12か月先以降の長期予測に関してはFF金利先物の方が予測力を有する。詳細はGPIFワーキングペーパー「ドットチャートの形成と金融市場・経済のダイナミクス」(2022年8月29日)。

-

テイラールールに基づく適正政策金利水準は採用する変数やパラメータ設定などの「仮定の置き方」に依存するため、その絶対水準は幅を持ってみる必要がある。また、テイラールール以外の金融政策ルールに関してはFederal Reserve Board - Policy Rules and How Policymakers Use Themを参照。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主任エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最新レポート

関連レポート

-

米国 4月雇用統計は労働市場逼迫の緩和継続を示す ~失業率の上昇、雇用者数の減速、賃金上昇率の鈍化など労働市場のバランス改善~

米国経済

桂畑 誠治

-

徹底解剖!アメリカ大統領選2024(6) ~選挙に必要なお金~

米国経済

前田 和馬

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

2024年5月FOMCプレビュー ~量的引き締めの減速を決定する見込み~

米国経済

前田 和馬

-

米国経済マンスリー:2024年4月 ~好調な実体経済とインフレ上振れを背景に、利下げ開始予想は後ずれ~

米国経済

前田 和馬