- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは年央までに利下げ開始、FF金利は年末に4.50%(幅上限)以下への低下を見込む。

金融市場

- 前日の米国株はまちまち。S&P500は▲0.1%、NASDAQは+0.0%で引け。VIXは12.4へと低下。

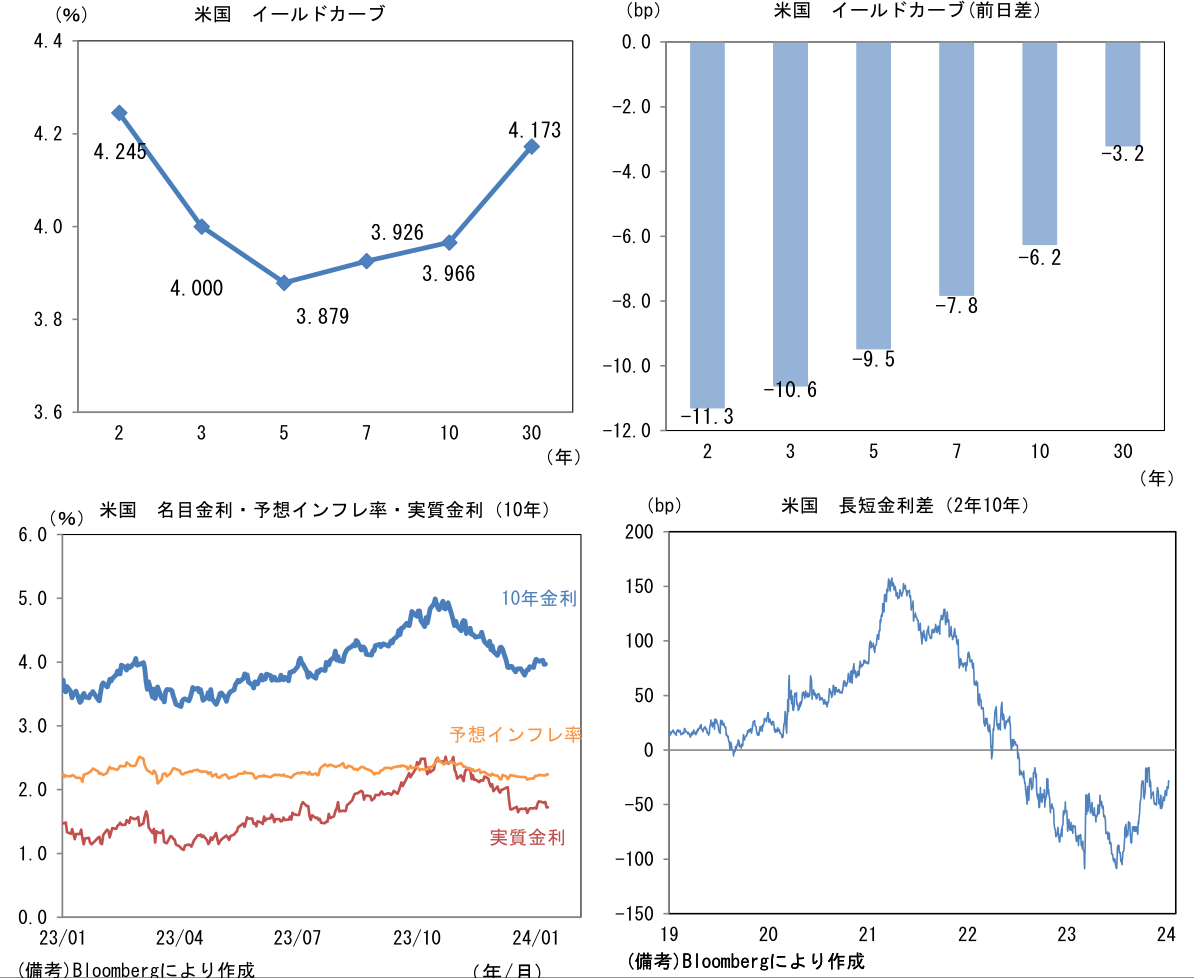

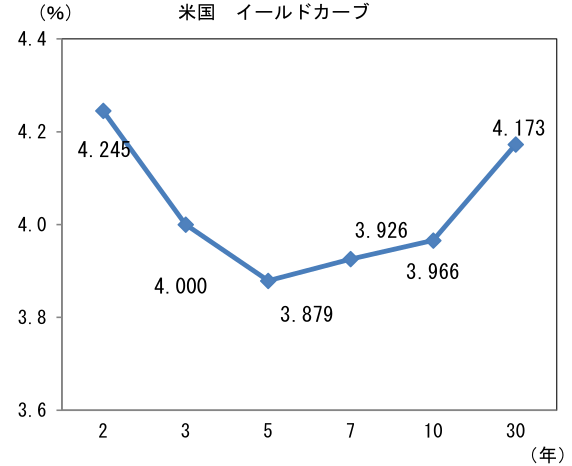

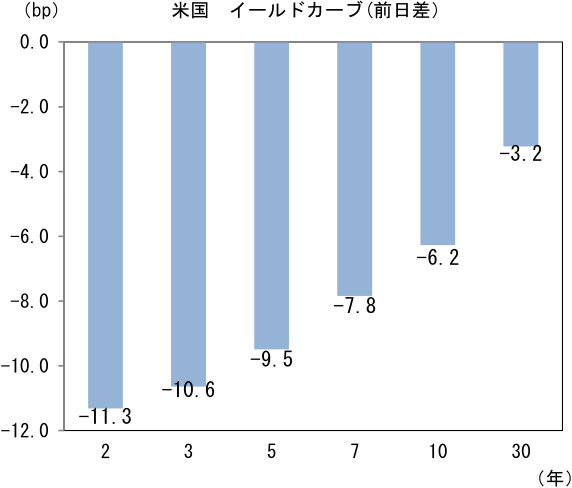

- 米金利はブル・スティープ化。予想インフレ率(10年BEI)は2.240%(+1.8bp)へと上昇。

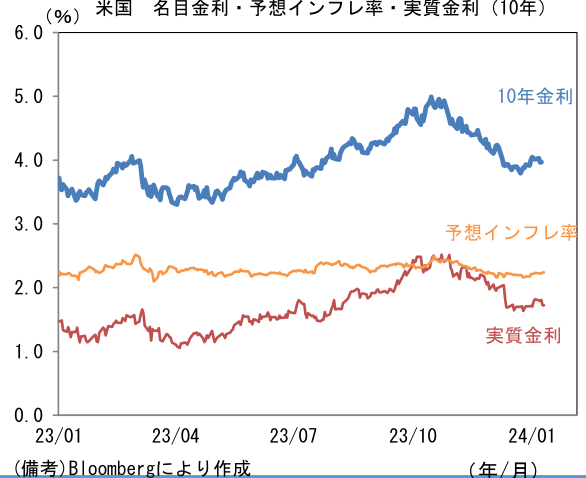

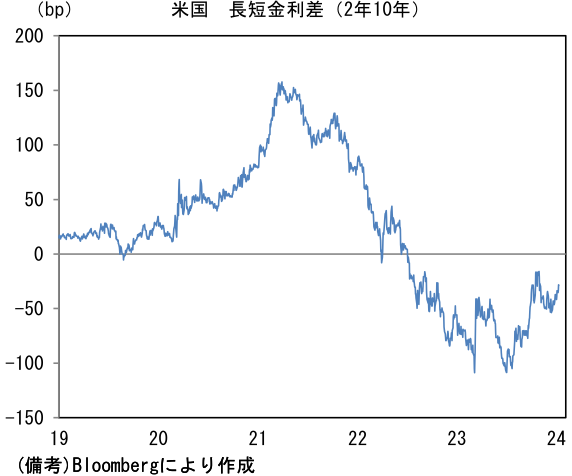

実質金利は1.725%(▲8.1bp)へと低下。長短金利差(2年10年)は▲28.1bpへとマイナス幅縮小。 - 為替(G10通貨)はUSDが中位程度。USD/JPYは145前半へと低下。コモディティはWTI原油が72.0㌦(+0.6㌦)へと上昇。銅は8355.0㌦(▲15.5㌦)へと低下。金は2019.2㌦(▲8.6㌦)へと低下。

注目点

-

12月米CPIはインフレ退治が最終段階に入ったことを示し、Fedの利下げを正当化する結果であった。現在のFF金利水準である5.50%(誘導目標上限値)がターミナルレートになった可能性は極めて高く、年央までの利下げ開始に一歩前進したと考えられる。既にFF金利先物は3月FOMCの利下げ開始を7割強、5月FOMCまでのそれは100%の確率で織り込んでいる。

-

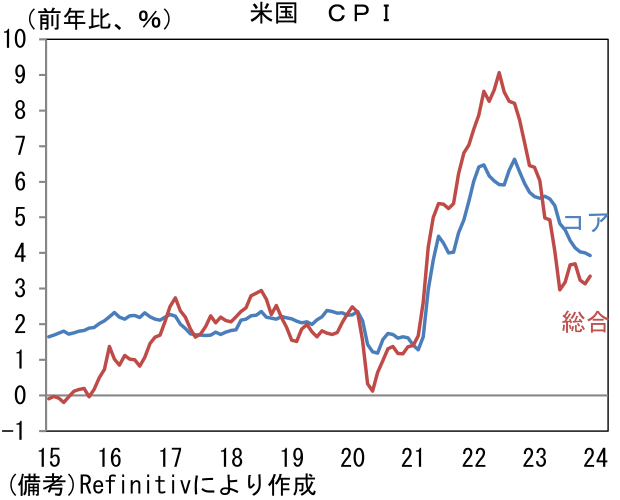

総合CPIは前月比+0.3%、前年比+3.4%へと加速。前月比、前年比ともに予想を上振れた。エネルギーは前月比+0.4%と3ヶ月ぶりに上昇し、前年比▲2.0%に下落幅縮小。食料は+0.3%、前年比+2.7%と落ち着きがみられており、コロナ期直前のトレンドである2%近傍が視界に入っている、この点は消費者の体感物価低下を通じて消費拡大に貢献すると期待される。コアCPIは前月比+0.3%、前年比+3.9%と市場予想に一致して上昇鈍化。前月比伸び率は年率換算で+3.8%とやや加速感が認められるものの、3ヶ月前比年率では+3.3%、その3ヶ月平均値は+3.4%で安定している。コアCPIのトレンドを決める労働コスト(≒平均時給)が低下基調にあり、賃金由来のインフレ圧力が後退している現状を踏まえると、先行きも更なる減速が期待される。

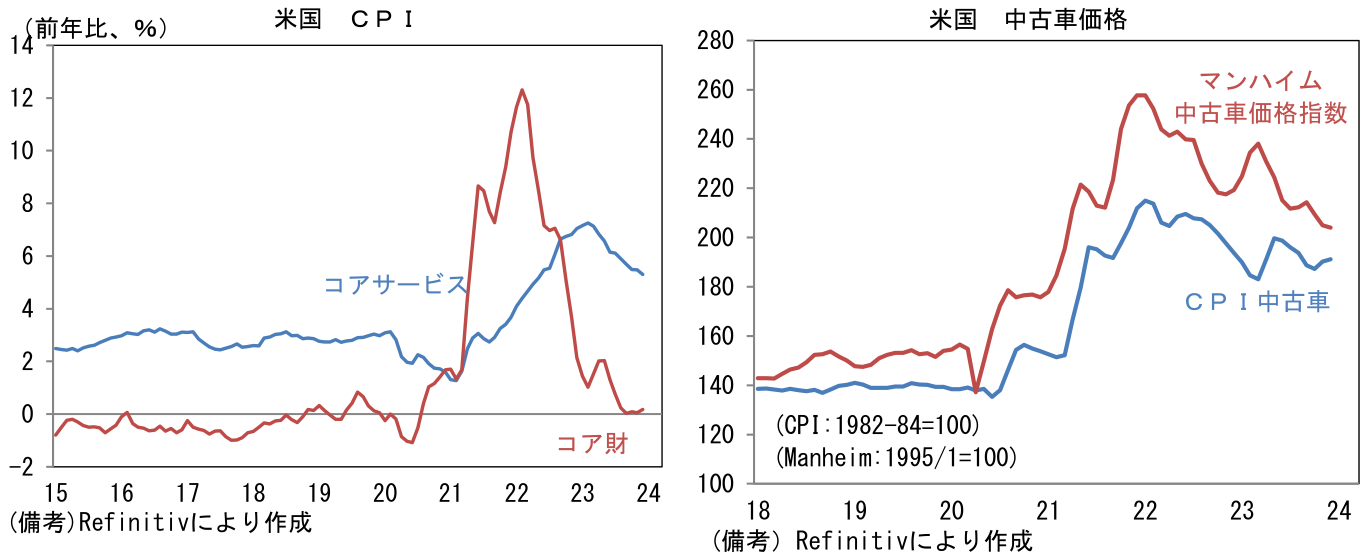

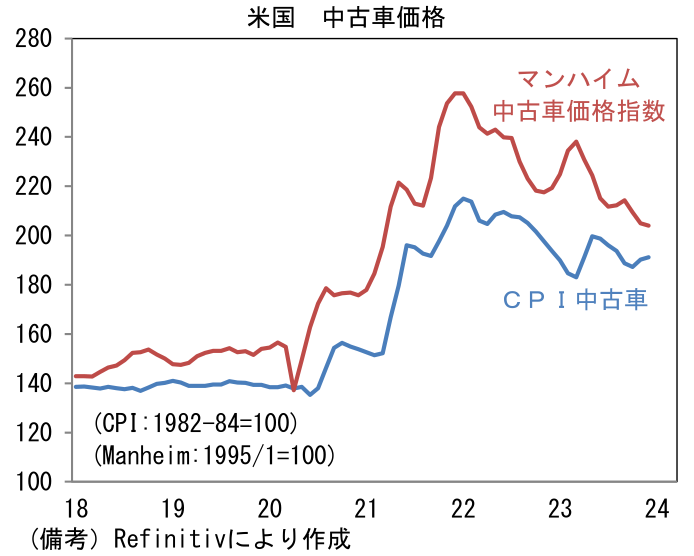

- コアCPIを「財」と「サービス」に分解すると、コア財は前月比▲0.0%、前年比+0.2%であった。サプライチェーンの修復が概ね完了したことで、新車供給が加基調にあり、そうした下で中古車価格はこの1年程度横ばい圏で推移し、関連指標のマンハイム中古車価格指数と概ね整合的な姿となっている。コアサービスは前月比+0.4%、前年比+5.3%となり前年比上昇率は減速した。CPI全体のうち3割程度の比重を有し、消費者物価全体を最も強く押し上げている家賃は前月比+0.5%と減速ペースがやや鈍ったものの、前年比では+6.4%に伸び率が縮小した。リアルタイムの家賃を捕捉するケース・シラー住宅価格やZillow指数が明確にピークアウトしていることを踏まえれば、CPI家賃は今後鈍化する公算が大きい。この間、家賃を除いたコアCPIが前年比+2.2%まで減速している。インフレ沈静化のプロセスは最終段階に入ったと判断するのが妥当だろう。

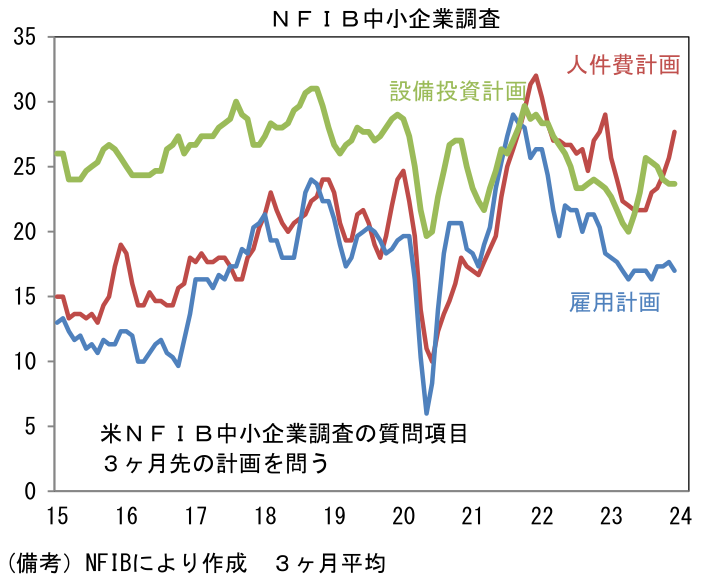

- ここで、労働コスト増加を起点とするインフレの帰趨を見極めるためにNFIB中小企業調査に注目すると、12月は雇用計画が落ち着いた水準を維持したものの、人件費計画が明確な上昇軌道を描き、設備投資計画の改善が一服するというやや不気味な構図が示された。大きく見れば、労働コスト増加に歯止めをかけたい企業が省力化によって収益を確保しようとする意図が伝わってくるが、労働コスト増加は避け難い状況なのかもしれない。自発的離職率の低下や失業者一人当たりに対する求人件数の割合が減少するなど、労働需給の逼迫度合いが和らいでいることを示すデータは豊富に存在するが、賃金インフレ再燃の火種は残存していると理解していた方が良いだろう。“ラスボス”とも言うべき賃金インフレとの戦いはまだ終戦に至っていない。

- もっとも、現時点でこうした火種はFedの利下げを阻害する程ではない。5.5%という中立金利を3%近く上回る現在の金利水準は、明らかに引き締め的であり、その水準に留めておくことは景気後退の可能性を増幅させる。パウエル議長が利下げを「待ちすぎる」リスクに言及済みであることを踏まえると、よほどインフレ懸念を高めるデータが出現しない限り年央、遅くとも年後半の利下げは既定路線だろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般