- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利を据え置くだろう。

- FEDは年央までに利下げ開始、FF金利は年末に4.50%(幅上限)以下への低下を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+1.4%、NASDAQは+2.2%で引け。VIXは13.1へと低下。

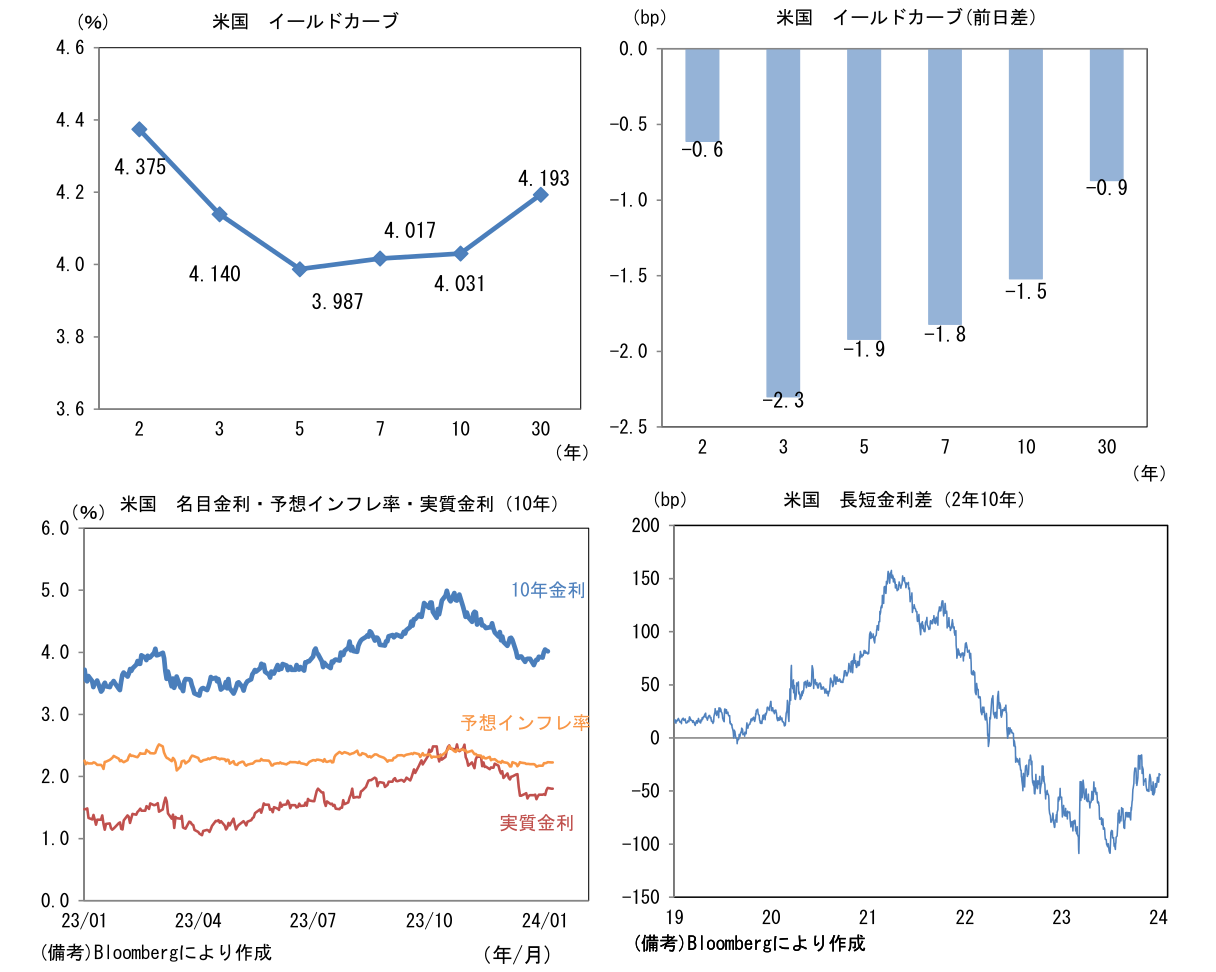

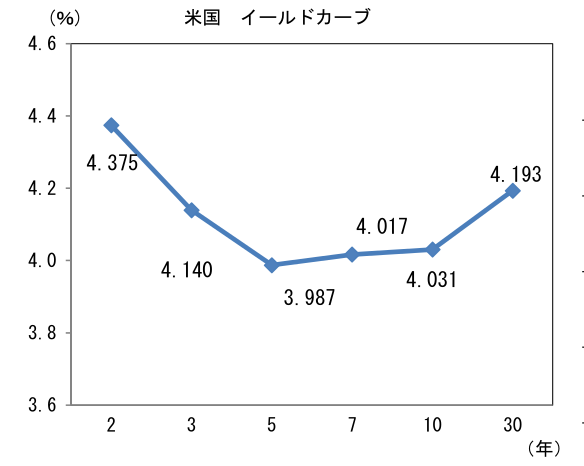

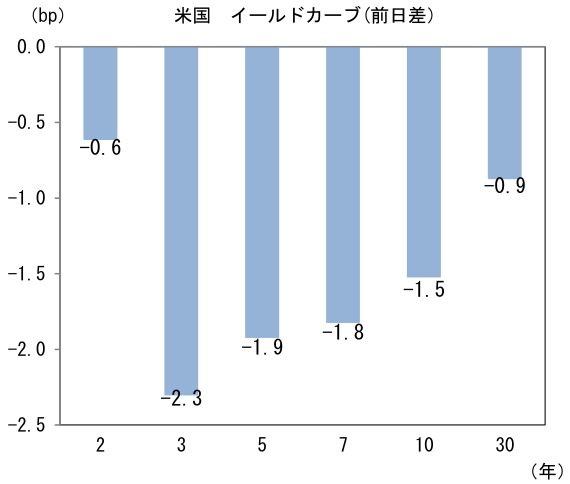

- 米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.228%(▲0.1bp)へと低下。

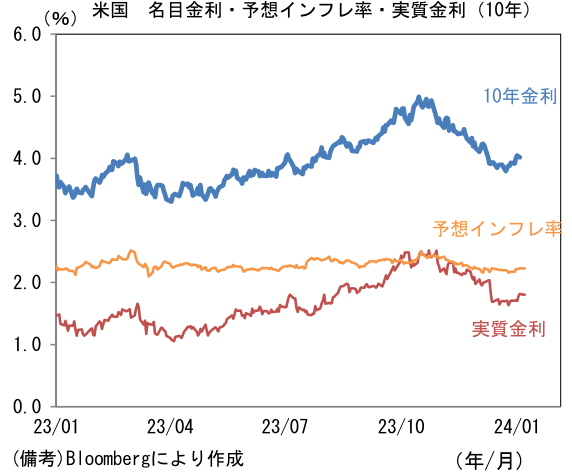

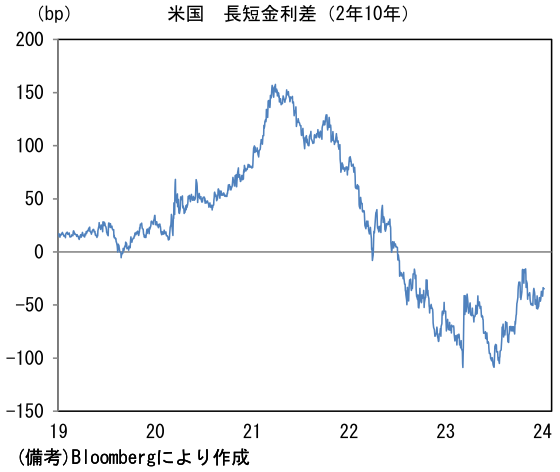

実質金利は1.803%(▲1.2bp)へと低下。長短金利差(2年10年)は▲34.8bpへとマイナス幅拡大。 - 為替(G10通貨)はJPYが最強。USD/JPYは144前半へと低下。コモディティはWTI原油が70.8㌦(▲3.0㌦)へと低下。銅は8448.0㌦(▲15.0㌦)へと低下。金は2033.5㌦(▲16.3㌦)へと低下。

注目点

-

12月米雇用統計は強弱区々ながらも全体としてみれば、労働市場の冷却を印象付ける結果となった。もっとも、金融市場参加者(FF金利先物)が想定する、年内5~6回の利下げを正当化する内容には見えなかった。1・2月分の雇用統計で顕著な冷却が観察されなければ3月の利下げは見送られる公算が大きいだろう。場合によっては利下げ開始時期のコンセンサスが現在の5月から後ずれする可能性もある。

-

12月雇用統計を概観すると、雇用者数はやや増加速度を強め、失業率は低位安定を維持。平均時給の伸びはやや加速したものの、労働時間の短縮を伴っていることを踏まえれば、賃金上昇圧力は和らいでいると判断される。ソフトランディングを「景気後退を回避しつつ、インフレ沈静化に成功する」と定義するならば、12月雇用統計はそれに合致する結果であったと言えよう。

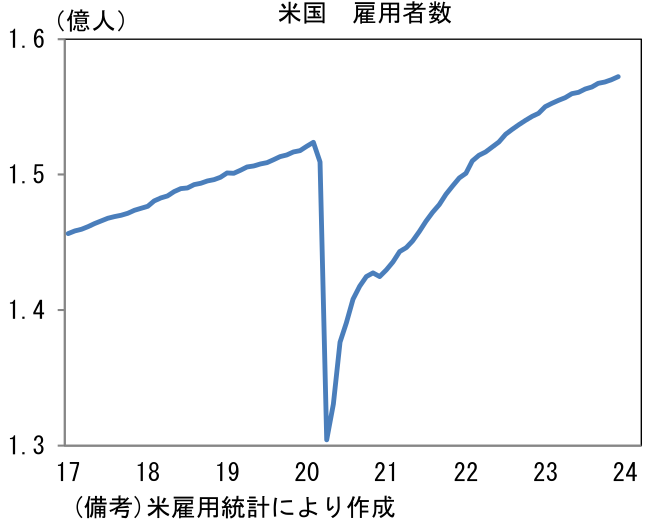

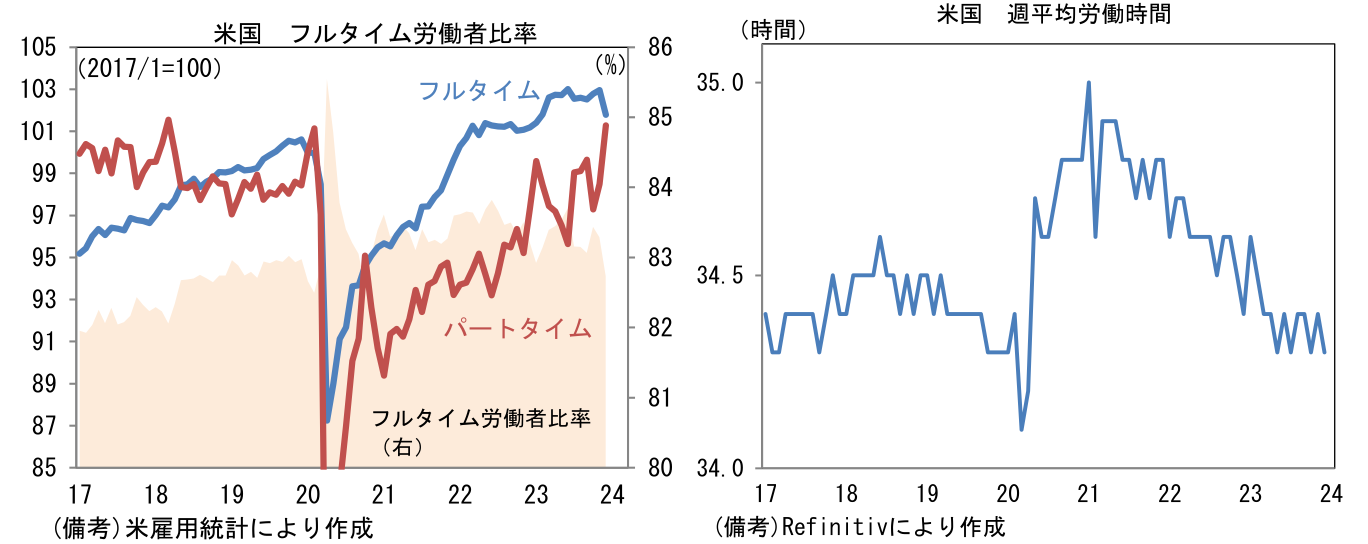

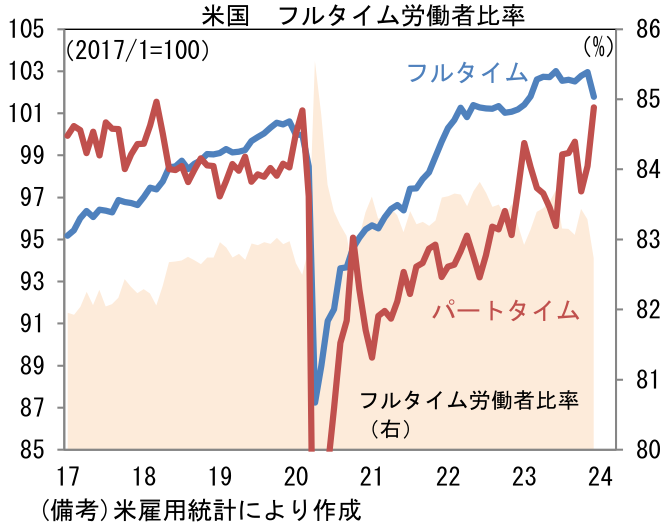

- 雇用者数は前月比+21.6万人と市場予想をやや上回ったものの、過去2ヶ月分が7.1万人下方修正されたことで相殺された。ただし以下の2点を踏まえると、12月雇用統計は見た目よりは弱い。第一にフルタイム労働者の減少がある。雇用増をけん引したのは専らパートタイムであり、企業が固定費増加を伴う雇用増に慎重であることが窺える。第二に、雇用者数の増加が教育・ヘルスケア(+7.4万人)と政府部門(+5.2万人)という景気に敏感でない業種に集中していたことがある。その反面、レジャー・ホスピタリティと小売はそれぞれ+4.0万人、+1.7万人に留まり、運輸は▲2.3万人、その他サービスは▲0.0万人と減少した。雇用者数増加それ自体はいかなる業種であろうとマクロ的には所得増加を意味するため好感すべきだが、人手不足に対応するための積極的に人員を確保するという異質な局面は終焉している。そうした下で週平均労働は34.3時間へと短縮化した。

-

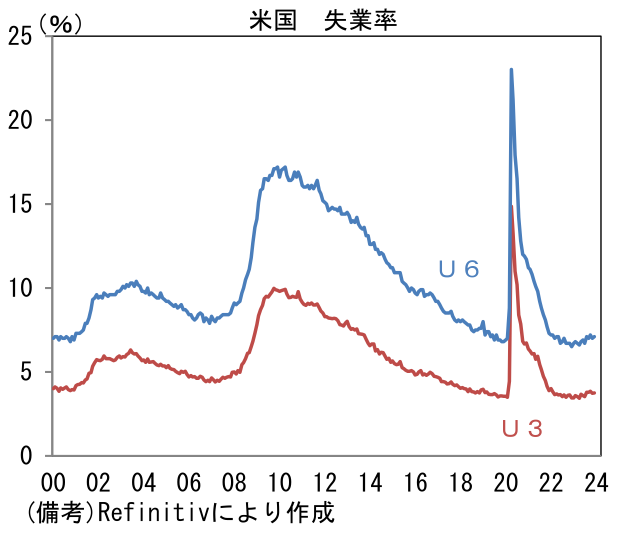

失業率は3.7%と横ばい。2023年1月の3.4%から小幅に上昇したとはいえ、景気後退を象徴するような一方的上昇には至っていない。失業者を広義の尺度で捉えて算出するU6失業率(フルタイムの職が見つからず止む無くパートタイム勤務に従事している人を失業者と見なす)も7.1%へと0.1pt上昇したが、こちらも落ち着いている。

-

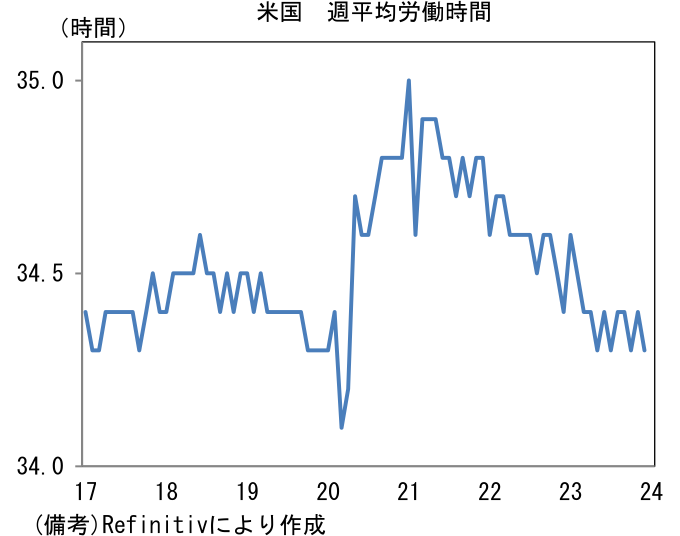

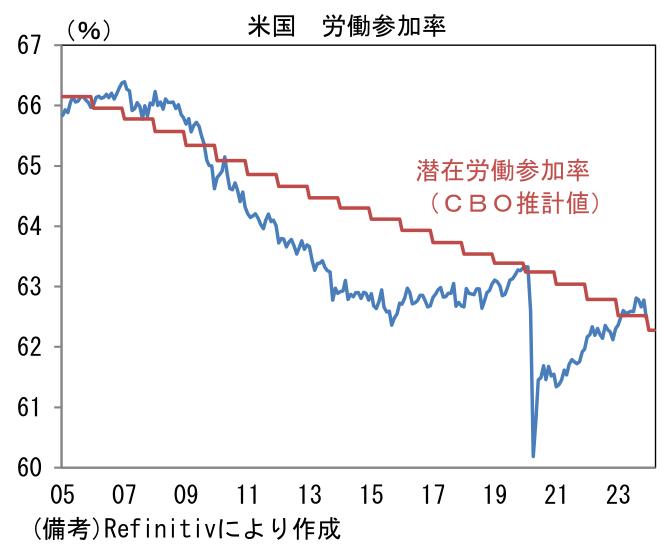

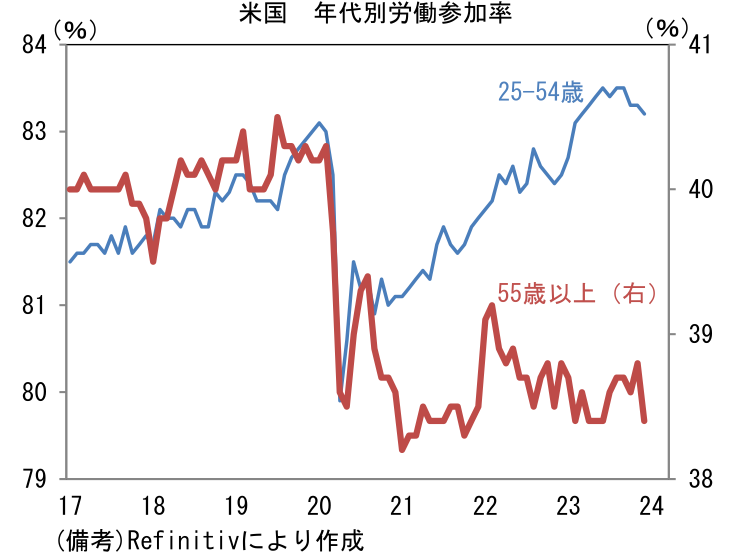

労働市場の厚みを示す労働参加率は62.48%(11月62.78%)へと低下。パンデミック発生以降の最高値であった11月から低下したものの、潜在的に達成可能な水準(CBO推計値)は凌駕している。12月は55歳以上(38.6%→38.8%)が回復した一方、働き盛り世代の25-54歳(83.3%→%)が低下した。

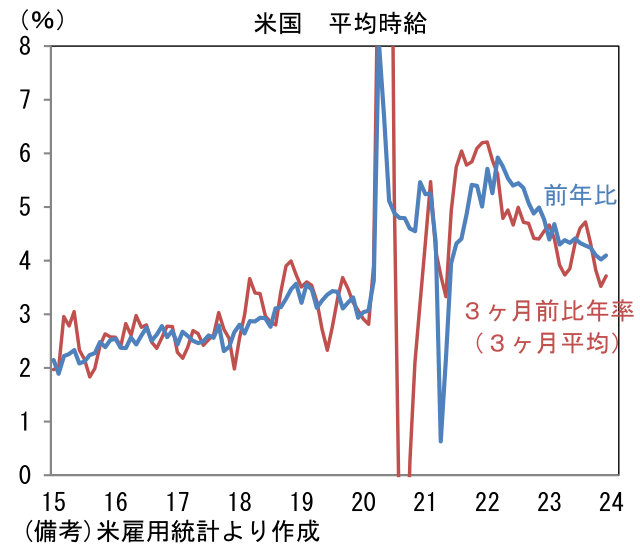

- 賃金インフレの帰趨を読む上で重要な平均時給は前月比+0.44%(11月+0.35%)と加速し、前年比でも+4.1%(11月+4.0%)へと伸び率を高めた。瞬間風速を示す3ヶ月前比年率は+4.31%へと反発し(11月+3.30%)、同3ヶ月平均も+3.72%へと加速したが、これは過去数ヶ月の急減速に対する反動の範疇だろう。求人件数の減少傾向や自発的離職率(数値上昇は待遇改善を求めて労働者の転職活動が活発化していることを示す)の低下といった賃金インフレの沈静化を示すデータを踏まえれば、今後も減速傾向を辿る公算が大きい。

- 12月雇用統計それ自体はFedの利下げを強く促す結果ではなかったが、それでもインフレ率が低下する中、景気への配慮を踏まえれば年央までの利下げ開始の蓋然性は高い。米10年金利は年末までに急低下した反動から短期的に上昇する可能性があるものの、4.5%を上回るような状況は現時点で想定しにくい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般