- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除した後、当分の間、金利は据え置かれるだろう。

- FEDは年央までに利下げ開始、FF金利は年末に4.50%(幅上限)以下への低下を見込む。

金融市場

- 前日の米国株は下落。S&P500は▲0.3%、NASDAQは▲0.6%で引け。VIXは14.1へと上昇。

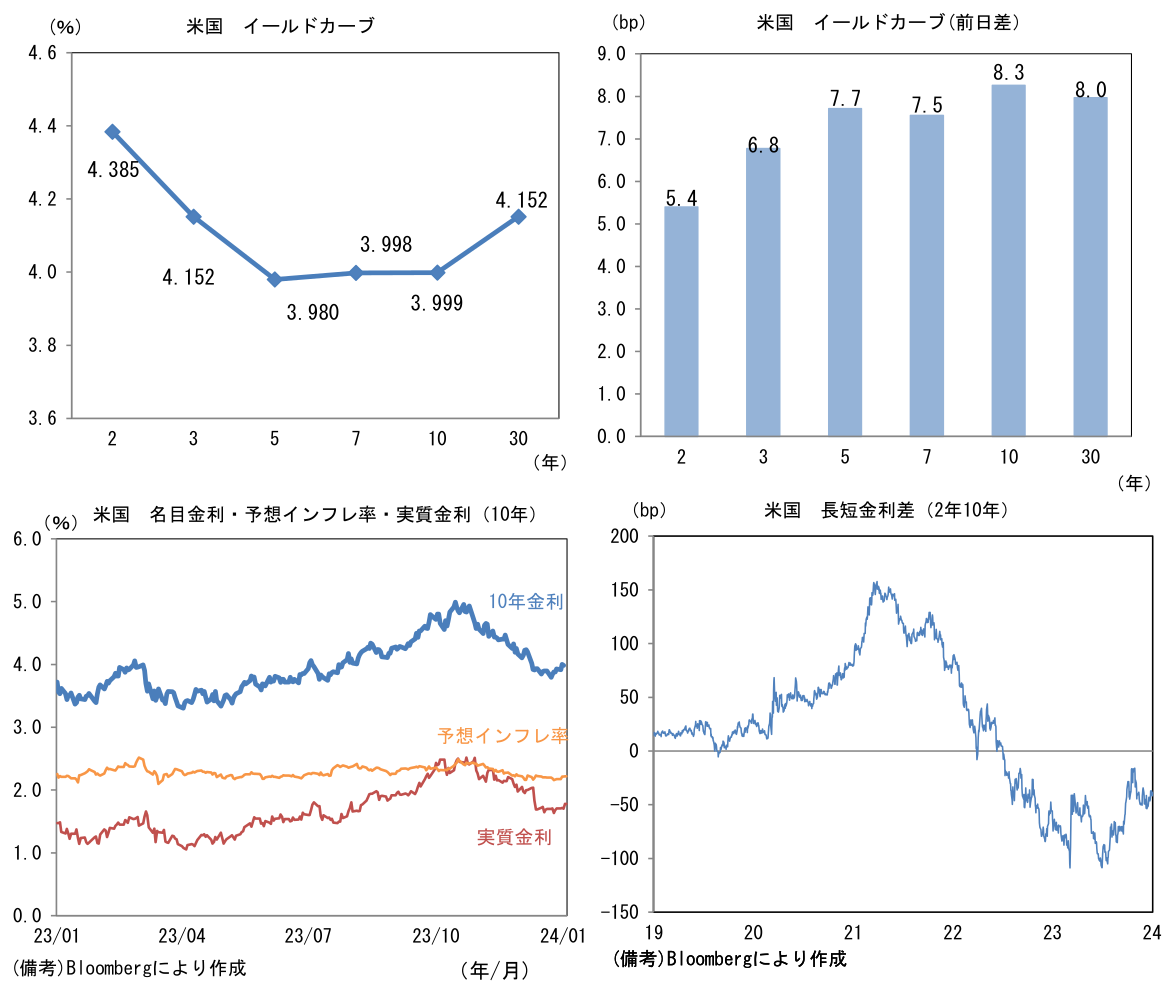

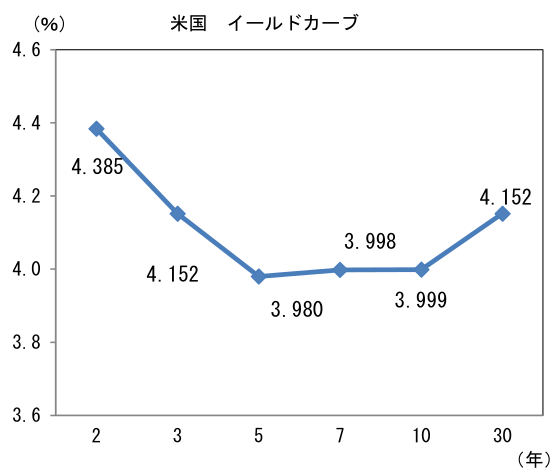

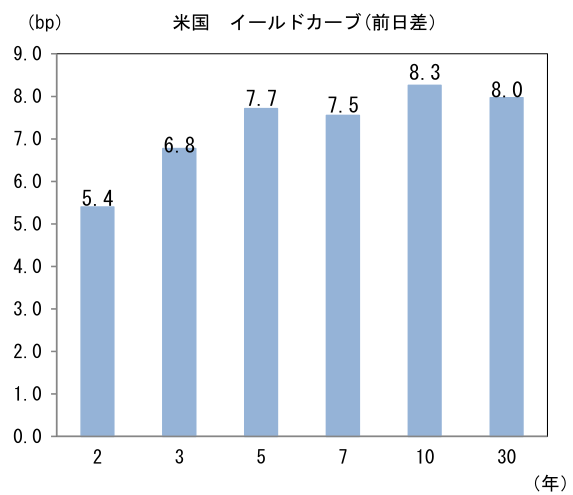

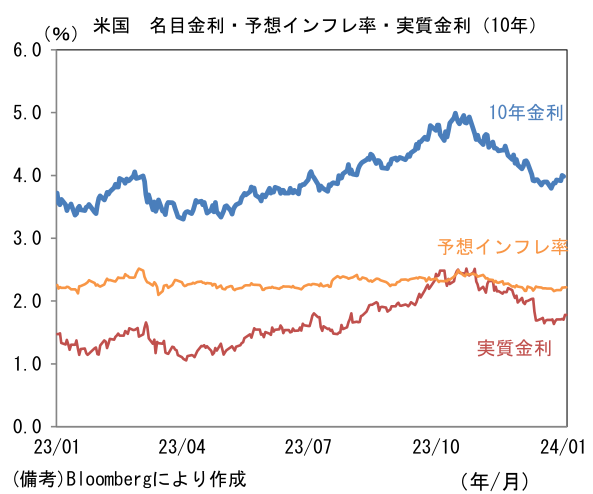

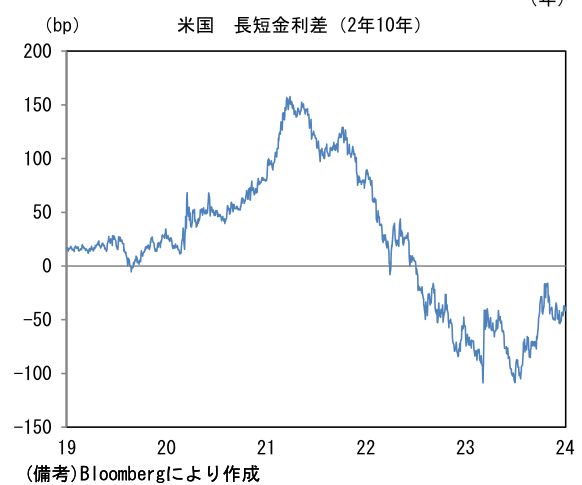

- 米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.220%(+0.7bp)へと上昇。 実質金利は1.781%(+7.6bp)へと上昇。長短金利差(2年10年)は▲38.8bpへとマイナス幅縮小。

- 為替(G10通貨)はJPYが最弱。USD/JPYは144半ばへと上昇。コモディティはWTI原油が72.2㌦(▲0.5㌦)へと低下。銅は8466.5㌦(▲50.5㌦)へと低下。金は2050.0㌦(+7.2㌦)へと上昇。

注目点

-

昨日の当レポートでマイナス金利解除予想時期を3月から4月に変更した。12月の金融政策決定会合を受け、筆者は1月会合で予告を行い、3月にマイナス金利解除に踏み切るとの展開を描いたが、能登半島地震を踏まえ、1月会合における予告は見送られる蓋然性が高いとの判断に至った。また12月の金融政策決定会合における「主な意見」や植田総裁の単独インタビュー(NHK)が金融緩和継続の必要性に重きを置く内容だったこともある。それらを踏まえると春闘の帰趨が判明しない1月時点で政策変更を予告する可能性は低いだろう。賃金重視の姿勢を示してきた植田日銀が春闘の結果が判明するかなり手前の段階で、マイナス金利解除に踏み出すのは(巧遅というよりも)拙速な印象を与えかねない。

-

それでもマイナス金利という極端な金融緩和は、春闘の結果がある程度判明する4月に解除されるだろう。その場合、3月の金融政策決定会合で階層構造方式の見直し等について何らかの予告があると想定される。日銀は2%目標の安定的達成が見通せるまで金融緩和を粘り強く続けるとしているが、「マイナス金利解除は必ずしも金融引き締めではない。緩和を長く継続するための措置」との論法を用いて、その確信を得る前にマイナス金利解除に踏み切ると筆者はみている。そもそも現行の金融政策は、金融緩和の手段が尽きた末に導入された「異常」とも言うべき強力なものであるから、賃金・物価が共に「デフレではない状況」に回帰した現状にはそぐわない。金融機関(特に銀行)に与えるマイナス影響や過度な円安を助長するとの副作用もある。

-

もっとも、金融政策の正常化はマイナス金利解除を以って終了する可能性が高いと判断される。マイナス金利が解除された後の政策金利はインフレ率見合いで操作されていくことになるが、残念ながらインフレ抑制を目的とする連続利上げが必要な状況には至らないだろう。それは取りも直さず、日銀の物価目標を上振れ方向に脅かす程の賃金上昇が実現するとは考えにくいからである。2024年度は2年連続で約30年ぶりの賃金上昇が期待されるとはいえ、その伸び率は毎月勤労統計の所定内給与に基づくと2%をやや下回る程度であり、賃金上昇を伴った物価目標の安定的達成に必要な2%を明確に上回る賃金上昇率(たとえば2.5%程度)の実現可能性はなお低い。目下の賃金上昇は人手不足という構造的問題に起因していることからその持続性は高いとはいえ、欧米が経験したような賃金インフレに見舞われるとの懸念は贅沢過ぎる悩みであろう。賃金から物価への好循環を考えた場合、現時点においてサービス物価への波及はなお限定的で宿泊費以外のサービス価格は依然として低い伸び率にある。12月の金融政策決定会合における「主な意見」にも「慌てて利上げしないと、ビハインド・ ザ・カーブになってしまう状況にはなく、少なくとも来春の賃金交渉の動向を見てから判断しても遅くはない」との記載があった。

-

最後にこの予想のリスクについて触れておくと、2024年に日銀がマイナス金利解除を実施せず、現行の金融政策を維持する可能性がある。Fedに大きく遅れて日銀が引き締め方向に舵を切る構図は2006-07年の状況に通ずるものがあり、日銀が引き締めに動いた直後に米国の景気後退に襲われる可能性は排除できない。幸い米国経済はソフトランディングに成功しつつあるように見えるが、既往の金融引き締めが時差を伴って発現する可能性は相応にあり、既に個人消費のデータは軟化している。米国経済のリセッションが現実味を帯びた場合、日銀は正常化プロセスの多くを凍結せざるを得ないだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般