- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は4月にマイナス金利を解除するだろう。

- FEDは年央までに利下げ開始、FF金利は年末に4.50%(幅上限)以下への低下を見込む。

金融市場

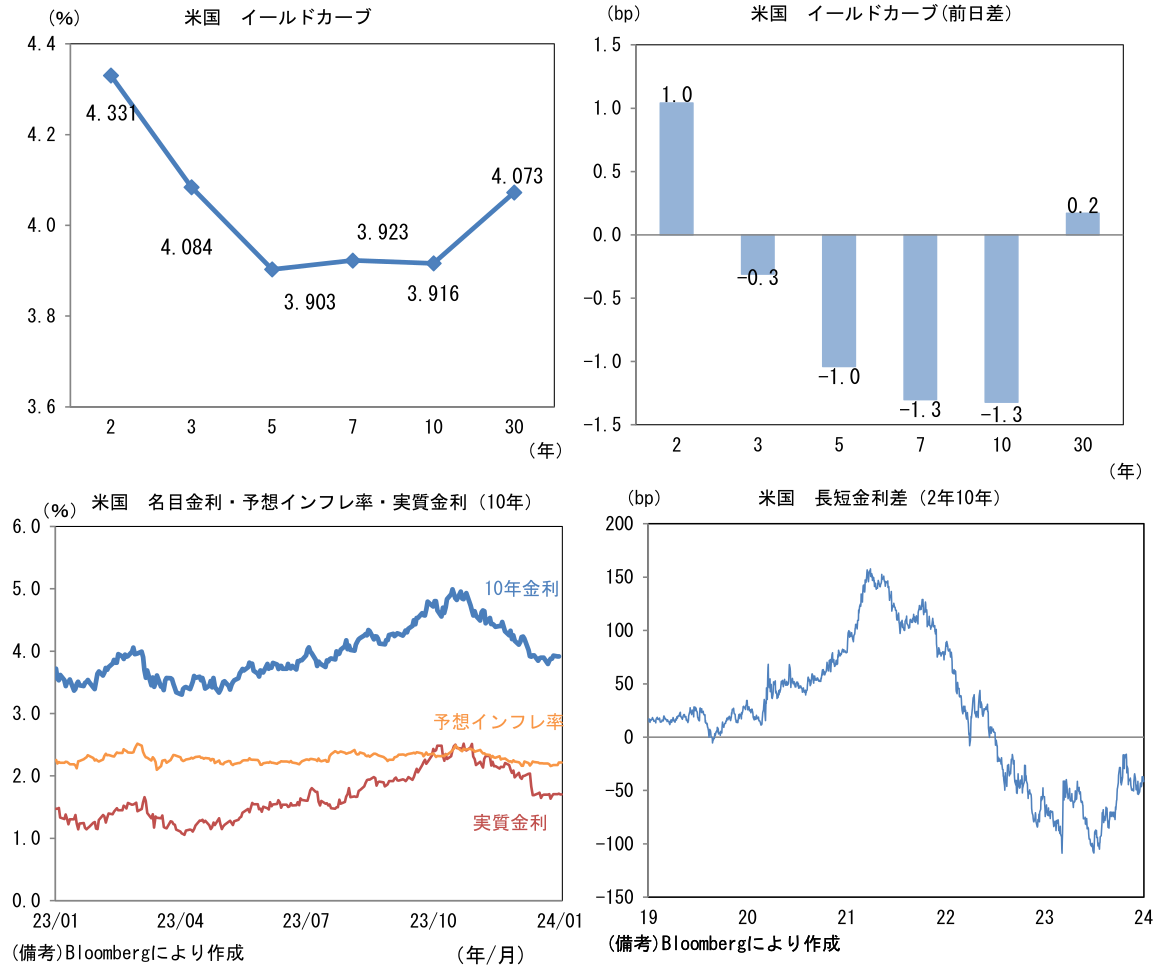

- 前日の米国株は下落。S&P500は▲0.8%、NASDAQは▲1.2%で引け。VIXは14.0へと上昇。

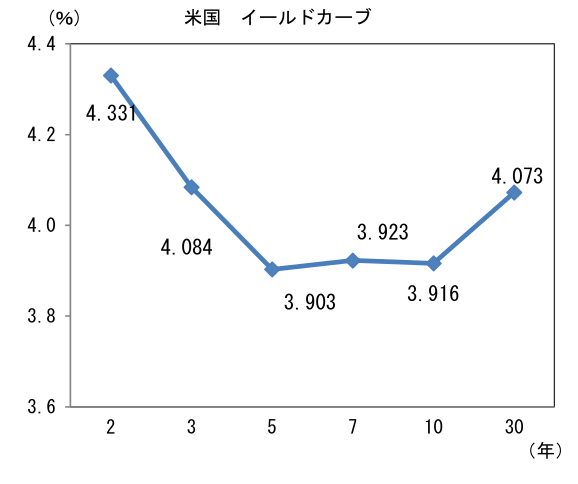

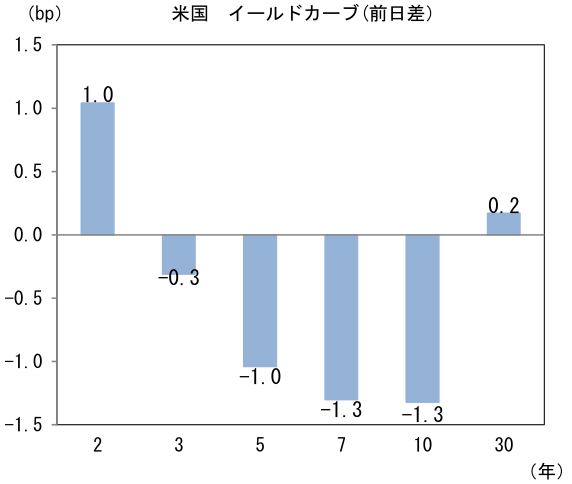

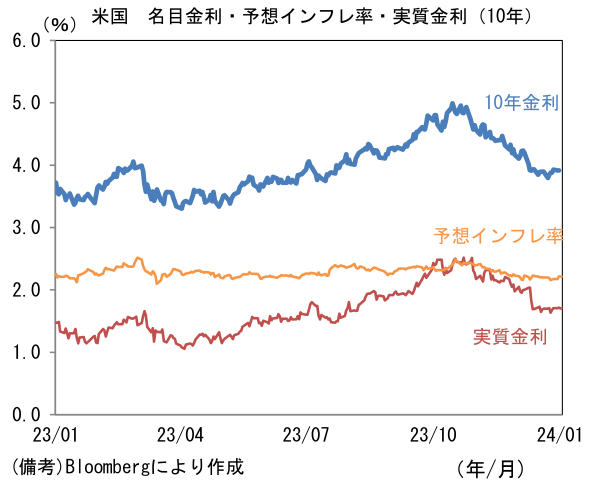

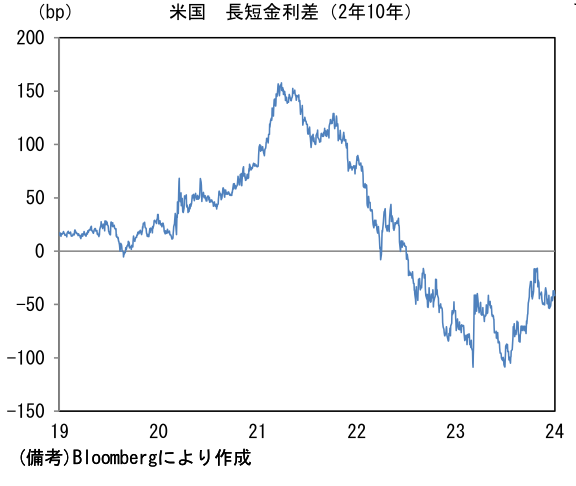

- 米金利は中期ゾーンを中心に金利低下。予想インフレ率(10年BEI)は2.214%(▲0.3bp)へと低下。 実質金利は1.705%(▲0.9bp)へと低下。長短金利差(2年10年)は▲41.6bpへとマイナス幅拡大。

- 為替(G10通貨)はJPYが最弱。USD/JPYは143前半へと上昇。コモディティはWTI原油が72.7㌦(+2.3㌦)へと上昇。銅は8517.0㌦(▲27.5㌦)へと低下。金は2042.8㌦(▲30.6㌦)へと低下。

注目点

-

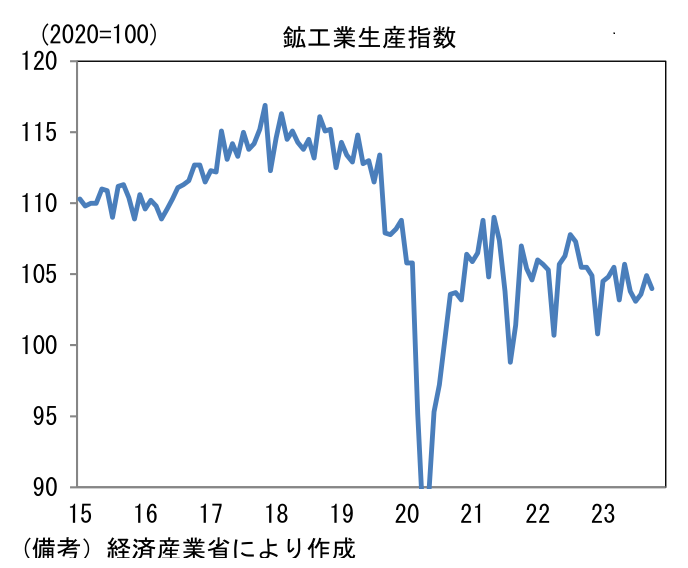

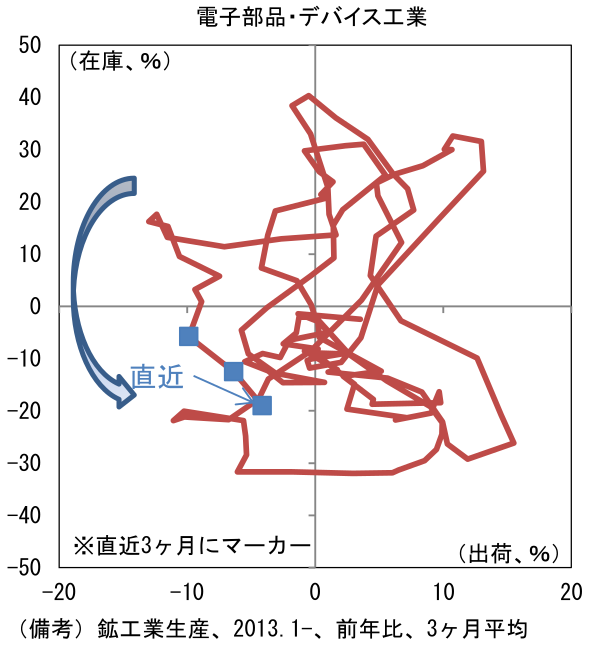

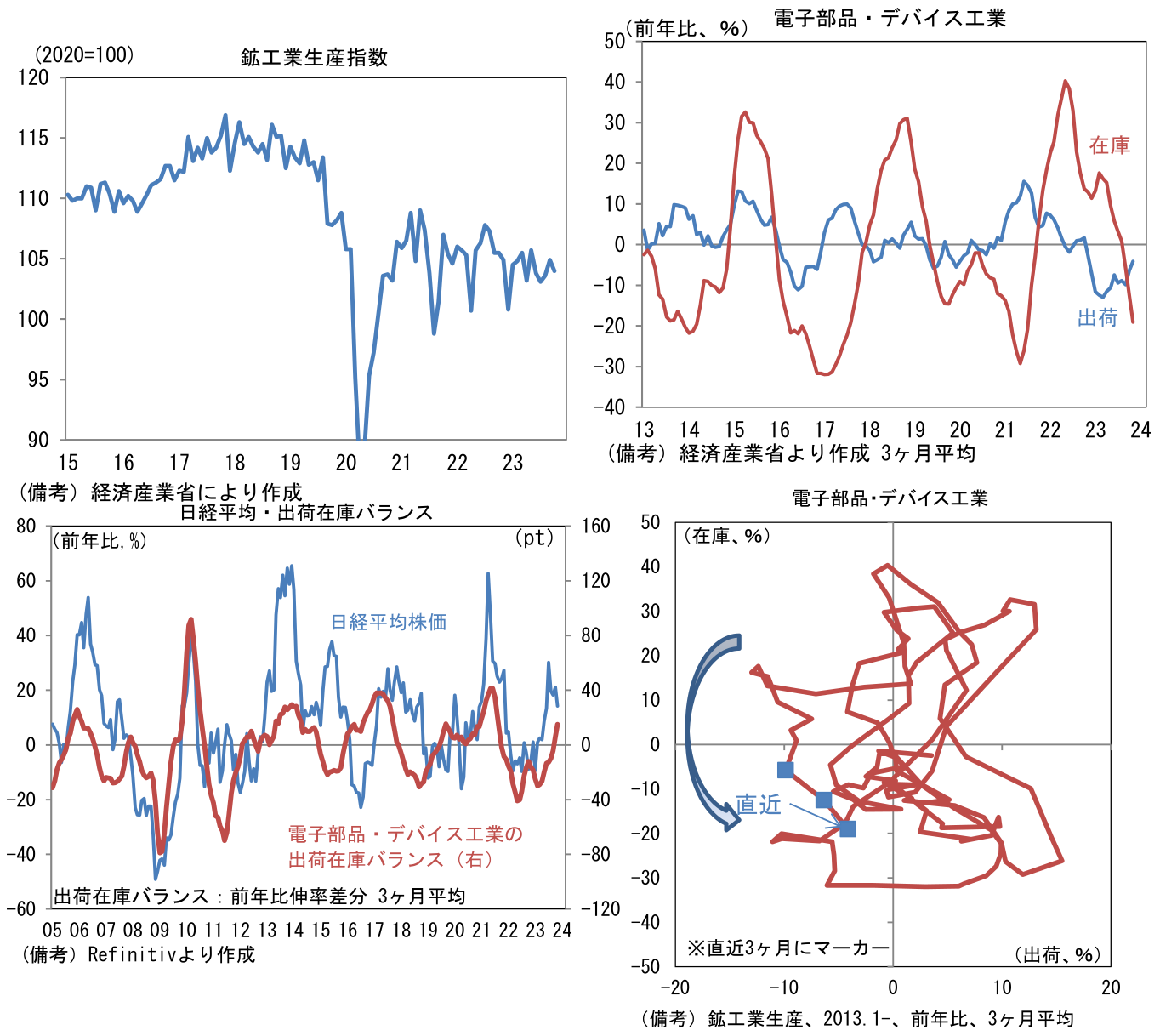

12月28日に発表された日本の11月鉱工業生産指数は前月比▲0.9%となり市場予想(▲1.6%)を上回った。自動車が前月比▲1.6%、電子部品・デバイスが▲0.9%となり全体を下押しした。生産活動の先行きを読む上で有用な生産予測調査によれば12月は前月比+6.0%、1月は▲7.2%となったが、経産省が独自に補正をかけた試算値によると11月は+3.2%の増産であった。1月の減産計画を踏まえると楽観は禁物だが、電子部品・デバイスの底打ちに支えられ、生産は横ばい圏を維持すると思われる。

-

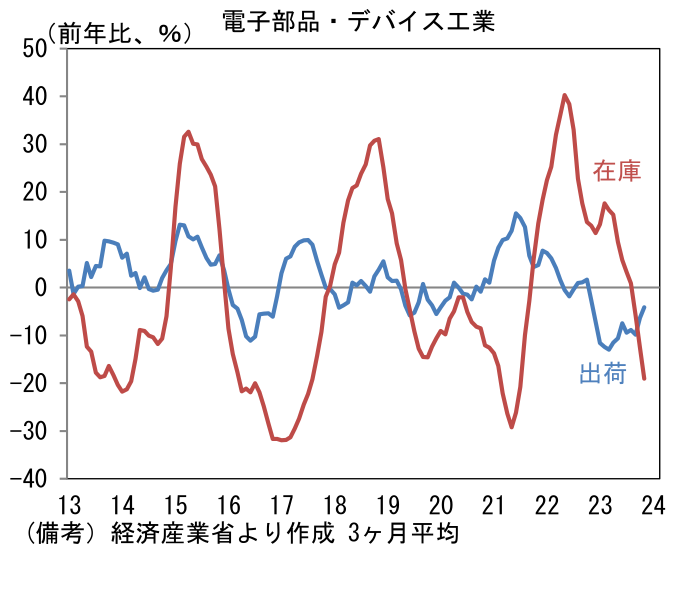

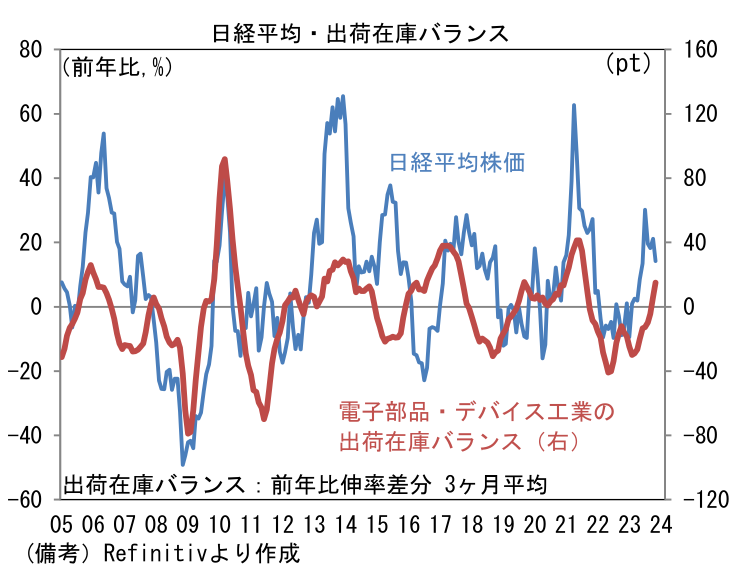

株式市場との関係が深い電子部品・デバイスの出荷在庫バランスは好転。出荷に底打ち感がみられる中、在庫の減少が続いた。出荷と在庫の前年比差分をとった出荷・在庫バランスは+15.1%へと明確なプラス圏に浮上した(3ヶ月平均値)。在庫循環図は右下方向に進路をとっている。

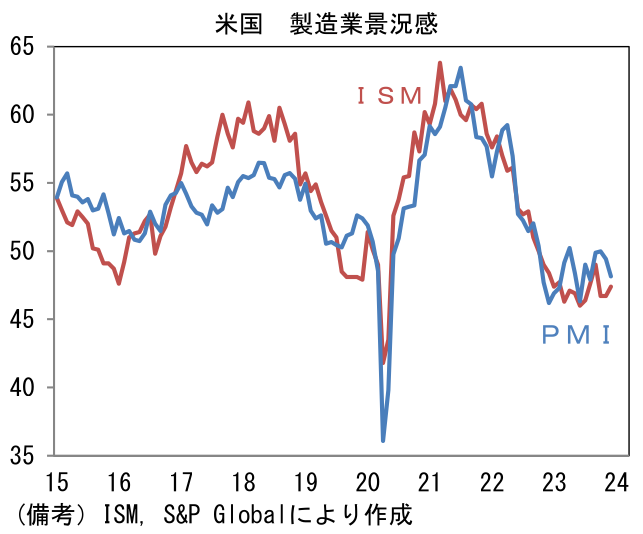

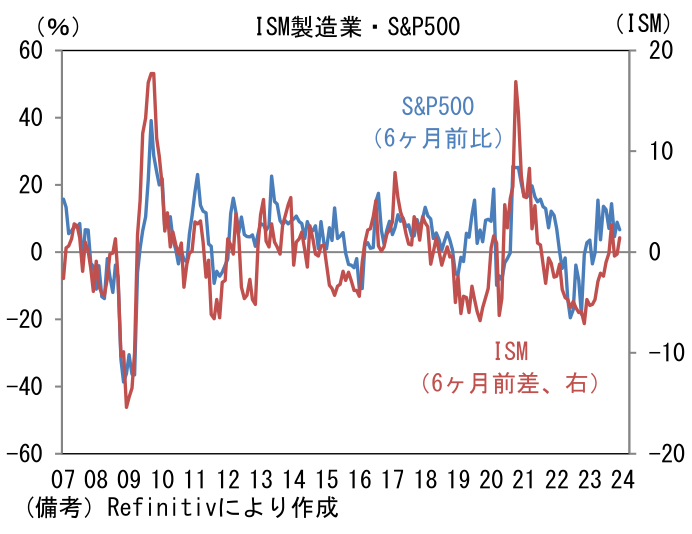

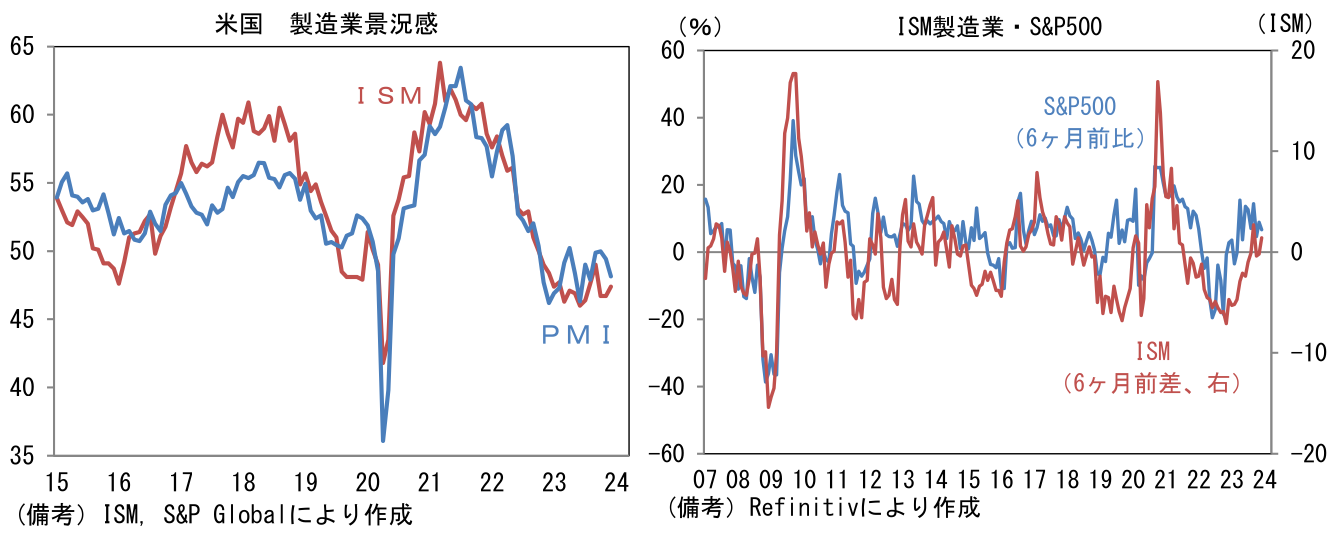

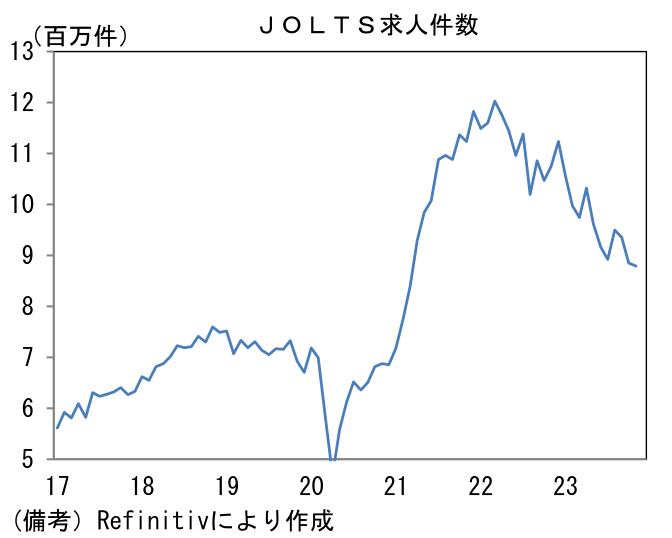

- 1月3日に発表された12月ISM製造業景況指数は47.4へと上昇。14ヶ月連続で節目の50を下回ったものの、底打ち感がみられている。1~3ヶ月先の生産活動を読む上で有用な新規受注・在庫バランスも好転。ISM製造業が改善すると株価が上昇するというシンプルな関係を踏まえると、向こう数ヶ月の米国株は生産活動の改善に支えられ、底堅い推移が期待される。

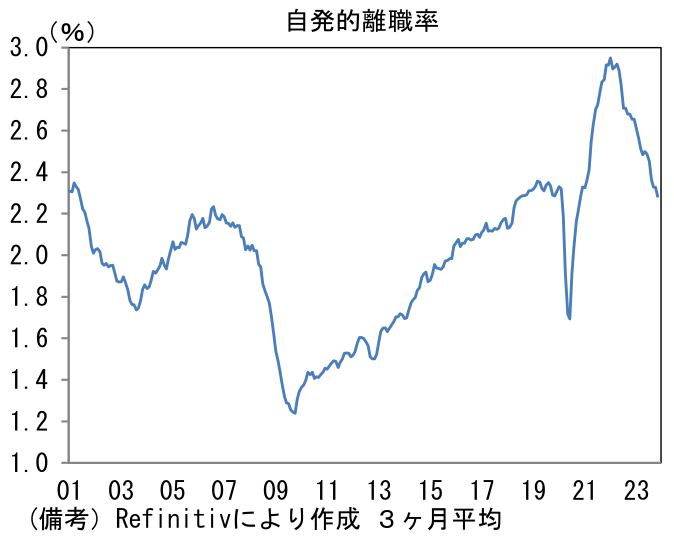

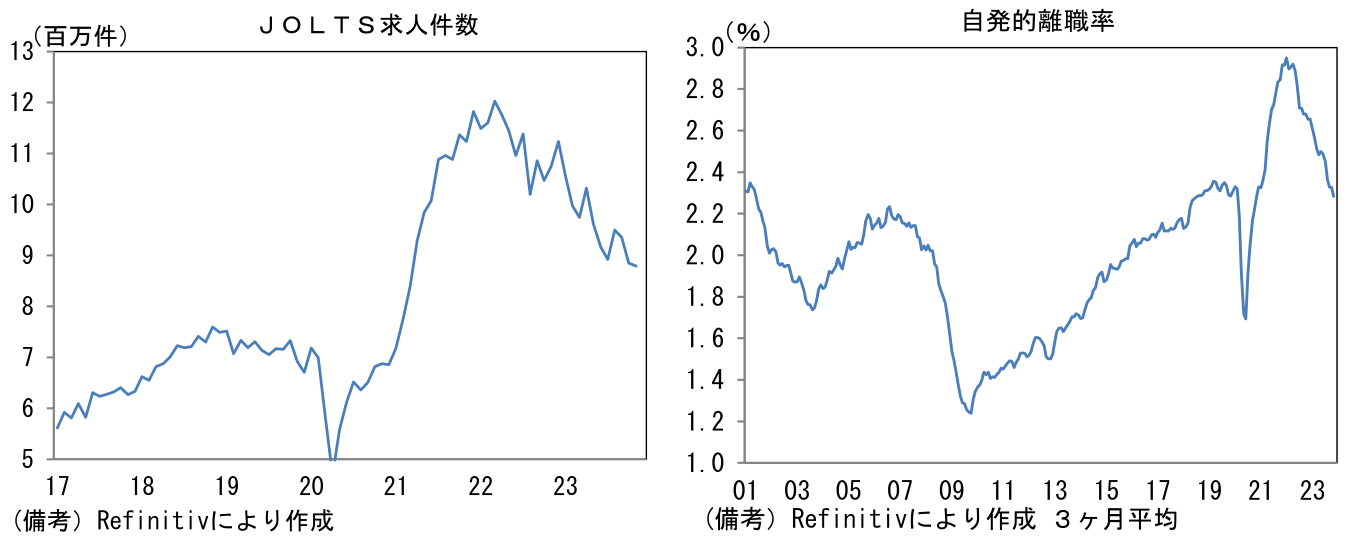

- 1月3日に発表された11月JOLTS求人統計によると、求人件数は879万件と3ヶ月連続の減少。賃金の先行指標として有用な自発的離職率は2.21%、3ヶ月平均値では2.28%へと順調に低下し、コロナ期以前の水準に回帰した。

- 日銀のマイナス金利解除予想時期を3月から4月に変更する。12月の金融政策決定会合を受け、筆者は1月会合で予告を行い、3月にマイナス金利解除に踏み切るとの展開を描いたが、能登半島地震を踏まえ、1月会合における予告は見送られる蓋然性が高いと判断した。また12月の金融政策決定会合における「主な意見」では下記(1つ目のテキストボックス)のとおりタカ派な主張があったものの、それ以外の過半数(2つ目のテキストボックス)は賃金から物価への好循環、すなわち「第二の力」がどう育てていくのかを見極める必要があるというものであり、こちらもマイナス金利解除になお時間を要すことを印象付けた。

2%の「物価安定の目標」の持続的・安定的な実現の確度は更に高まってきており、金融正常化のタイミングは近づいている。 拙速はよくないが、「巧遅は拙速に如かず」という言葉もある。 物価高が消費の基調を壊し、物価安定目標の実現を損なうリスクを避けるためにも、タイミングを逃さず金融正常化を図るべきである。

物価が過度に上振れて、急激な金融引き締めが必要となるリスクは小さいが、そのリスクが顕在化した場合のコストは甚大である。

将来の出口を見据え、イールドカーブ・コントロールやマイナ ス金利政策について、効果と副作用を見極めたうえでその在り 方を議論する必要がある。

物価への強い上昇圧力が落ち着きつつある環境を踏まえると、現行のイールドカーブ・コントロールのもとで、賃金や物価動向を見極めることが重要である。

これまで賃金上昇率が物価上昇率に追いついてこなかったことを考えると、来春の賃上げが予想よりかなり上振れたとしても、 そのために、基調的な物価上昇率が2%を大きく上回ってしま うリスクは小さい。現在、慌てて利上げしないと、ビハインド・ ザ・カーブになってしまう状況にはなく、少なくとも来春の賃金交渉の動向を見てから判断しても遅くはない。

前回会合でのイールドカーブ・コントロールの柔軟化により、イールドカーブが歪む状況が生じにくくなっている。このため、インフレの基調が過度に強まる状況にならない限り、賃金と物 価の好循環を通じた2%目標の実現の見極めは十分な余裕を持って行うことができる。

人手不足がドライバーとなり、経済構造の変化の芽が生まれている。千載一遇のチャンスを逃がさぬよう変革の後押しに集中し、当面は現状の金融緩和継続が適当である。

賃金と物価の好循環の進展をみるうえで、コスト上昇を生産性向上で吸収することが製造業対比で難しいサービス業において、賃上げによる人件費上昇の価格転嫁が進んでいくかに注目している。

賃金からサービス価格への転嫁については、企業からは引き続き難しいという声が多く聞かれる。統計上も、上昇が目立つのは宿泊費くらいで、消費者物価全体へのサービスの寄与は1% 程度にとどまる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般