- 要旨

-

12月19日に、2日間の決定会合を受けて、植田総裁の会見が行われた。事前に、「チャレンジングな状況になる」という発言に反応して、緩和修正観測が高まっていたが、それは完全に否定された格好になった。1月解除の観測はこれで大幅に後退する。やはり、解除は3月か4月という見方になる。本稿では、植田総裁の発言の真意を考えてみた。

事前の緩和解除観測には否定

12月18・19日の決定会合は、事前の期待を裏切り、何も先々の緩和修正を感じさせる内容が出てこなかった。公表文もほぼ修正なしで、記者会見も安全運転だった。

事前には、12月7日の参議院財政金融委員会で植田総裁が「年末から年始にかけてチャレンジングな状況になる」と発言したことで、金融市場では一気に緩和修正への期待感が強まっていた。その期待感は「もう少し見極めたい」と否定され、またもや冷や水を浴びせられた格好になった。

具体的な総裁会見で注目されたのは、12月7日の発言の真意を問うような質問があったときだ。それに対して、植田総裁は「就任から2年目にかかるところだから、改めてチャレンジングと述べた」とにべもなかった。「(チャレンジング発言は)仕事の取り組み姿勢一般についての質問への回答で、金融政策変更を示唆したものではない」と言葉を繋いだ。筆者は、この発言を聞いて、一杯食わされたかと感じた。

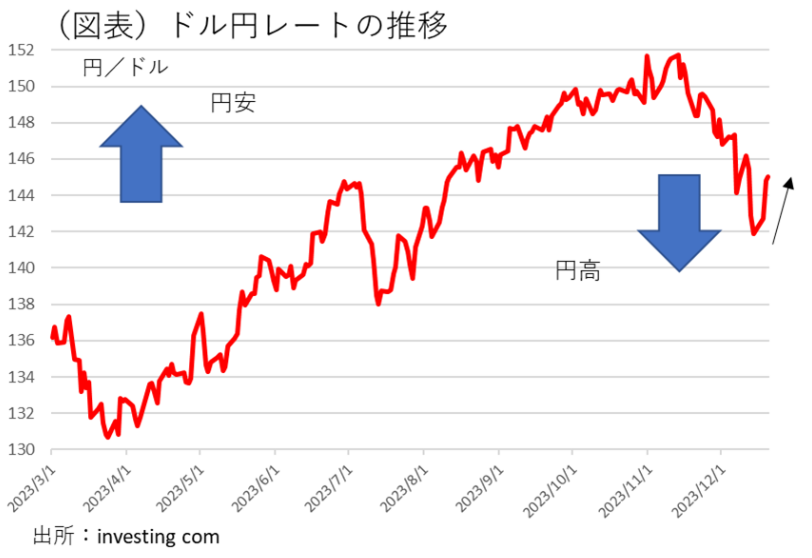

実は、少し前にも同じような前歴がある。9月9日の植田総裁への読売新聞の単独インタビューで、植田総裁は「年末までに十分な情報やデータが揃う可能性はゼロではない」と発言し、「物価上昇に確信が持てれば解除も選択肢」と念押ししていた。しかし、その後、9月22日の会合後の会見ではその意図を否定していた。その代わりに、為替相場はその後に円安が一段と進んでしまった。今回もそのときを彷彿とさせられる。日銀会合の結果が明らかになると、12月19日から円安が相当に進んだ(図表)。それまで織り込まれていた早期緩和修正の観測が巻き戻されたからだ。総裁会見では、「来月(2024年1月)に上げますということにはなりにくい」とも発言もあった。12月7日の発言によって、1月会合でのマイナス金利解除の観測は大きく後退するだろう。ドル円レートは、一旦、円高方向に向かっていた流れには再び円安方向に戻っていく力が働くことになる。

植田総裁の真意を考える

では、実際のところ、マイナス金利解除は2024年のどこでありそうなのだろうか。植田総裁は、総裁会見では「さらに(安定的に2%を上回る)確度は高まっている」と10月末に比べた変化について述べている。解除観測の否定とは別に、解除に向けた認識では一歩前進しているところは見逃してはいけない。

定性的に言えば、物価上昇を演出する「第一の力(輸入物価など)」は今後減衰していくが、「第二の力(サービス価格・賃金)」は上がってくるという予想の実現が鍵を握っているという前提で、サービス価格の動向をみて「その確度は高まっている」という評価なのだ。

ここから理解すると、行き過ぎた緩和修正には冷や水を浴びせはするが、冷静に発言を拾うと、緩和修正には前向きなのだ。思わせぶりな発言を否定しながらも、少しずつ前進する戦略なのだろう。

その真意を考えると、緩和修正の観測が大きくなり過ぎないように、潰しておくことでショックを相対的に小さくする工夫かもしれない。わかりやすく言えば、狼が来るという観測を人々が信じなくなれば、(本当は怖くない)狼が来たときに慌てることも小さくて済む。結局、日銀はマイナス金利解除をしても、短期金利は▲0.1%から0.1%前後(筆者の予想)に、+0.2%ポイントしか動かないから、そのインパクトを過大視してはいけないと思っているのだろう。実際にその程度の短期金利上昇ならば、実体経済へのインパクトは小さい。むしろ、インパクトが小さい狼を過大に怖がることに弊害を感じているのだろう。すなわち、怖いのは、短期金利を+0.2%ポイントしか上げないのに、債券市場が過剰反応してより大きな金利変動を起こすことだ。緩和解除のインパクトをあまりに長期スパンで、かつ大きく織り込むと、中長期金利が必要以上に上がってしまうリスクがある。実体経済にも有害だ。この過剰反応リスクに備えるためには、何度が予行演習を行って、過剰反応を戒めるメッセージを日銀が発する方がよいと考えているのかもしれない。時間軸効果の発案者である植田総裁は、時間軸効果の副作用についても十分に熟知していると言える。9月と12月の騒動について、少し合理的な説明を加えるとこうした事情なのかもしれないと思う。

やはり3月か4月

緩和解除のタイミングを考えると、やはり、2024年3月か、4月が濃厚という見方になるだろう。3月会合はその直前に、春闘交渉の集中回答日が到来する。それをみてから3月に解除というのが早いシナリオになる。春闘の結果をもう少し見極めたいということであれば、4月末の会合にマイナス金利解除は後ずれする(敢えて、3月と4月のどちらかと言えば、筆者は4月とみる)。4月の場合、次回1月の展望レポートを確認し、さらにその次の4月の展望レポートを確認することになる。解除の前提は、2023年並みまたはそれを上回る賃上げ率の実現ということになる。連合集計のベースで言えば、定期昇給込みで3.58%がベンチマークになる。

なお、日銀はマイナス金利解除についてすでに様々な研究をしている形跡がある。総裁会見では、マイナス金利解除後の無担保コールレートの変動について尋ねられたとき、「それは(補完準備預金制度の)階層構造をどうするかに依存する」と明快に答えていた。金融市場ではあまり話題にならないが、筆者はマイナス金利解除後の大問題は補完準備制度の扱いだと考えている。こちらは大問題なので、日銀の金融調節担当者たちはあれこれと議論を深めているはずだ。そのことが総裁会見からわかったことは、一種の驚きであった。

緩和解除の早期化の可能性

筆者は、日銀の出口はいつかという予想は、まだ「決め打ち」ができるような段階ではないと考えもある。それは、日銀を取り巻く環境次第だからだ。

総裁会見でも、FRBの利下げが近づいていることに、日銀の政策が影響を受けないのかという質問があった。植田総裁は、質問に正面切っては答えなかった。とはいえ、12月のFOMCで示された2024年中3回の利下げが、さらに前倒しになれば、そのことで日銀はマイナス金利解除のタイミングを早めなくてはいけなくなる。

2024年のFOMCの予定は、年末から12月、11月、9月、7月、6月、5月、3月、1月の年8回である。年末から数えて3回目は9月ということになる。しかし、米国の金融市場では、もっと前倒しになるという見方が多い。つまり、5~7月の可能性も警戒しておかなくてはいけないということだ。日銀にとって、FRBの利下げ開始と接近したタイミングで、利上げをすれば為替レートは円高に振れやすい。植田総裁としてはそれは避けたい。だから、FRBの利下げのなるべく手前で動きたいと考えるだろう。植田総裁は、内心、本当は4月に解除したいが、FRB次第ではもっと早めの3月を選んだ方がよいかもしれないと思案を巡らしているのだろう。植田総裁は、今後、何の経済データに注目すればよいのかと質問されて、「それは総合判断です」と答えていた。この総合判断の意味には、FRBの反応をみて決めるという意味合いも含まれているのだから、なかなか素直には答えられなかったのだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計