- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国経済マンスリー:2023年12月

- US Trends

-

2023.12.20

米国経済

米国経済見通し

米国経済全般

米国金融政策

米国経済マンスリー:2023年12月

~2024年のソフトランディングシナリオと景気後退リスク~

前田 和馬

- 要旨

-

- 11月の雇用者数は自動車産業のストライキ収束を背景に拡大した一方、小売売上高は市場予想に反して増加するなど消費の堅調さを示した。この間11月CPIは総合指数の緩やかな減速が確認される一方、家賃が(食品・エネルギーを除く)コアベース指数を牽引する構図が持続している。

- 12月FOMCでは3会合連続で政策金利が据え置かれたほか、パウエル議長は記者会見において利上げ打ち止めの可能性を強く示唆した。一方2024年の利下げ回数を巡っては、市場とFOMCメンバーの間で乖離が見られるなか、早期の利下げ観測を牽制するFRB高官発言が散見される。

- 2024年の米国経済は2023年より減速するものの景気後退は回避する、すなわちソフトランディングが大勢見通しとなっている。こうしたメインシナリオを巡っては、これまでの累積的な利上げの影響が設備投資の減少を通じて急速に実体経済へと発現する可能性に警戒が必要だろう。

経済指標

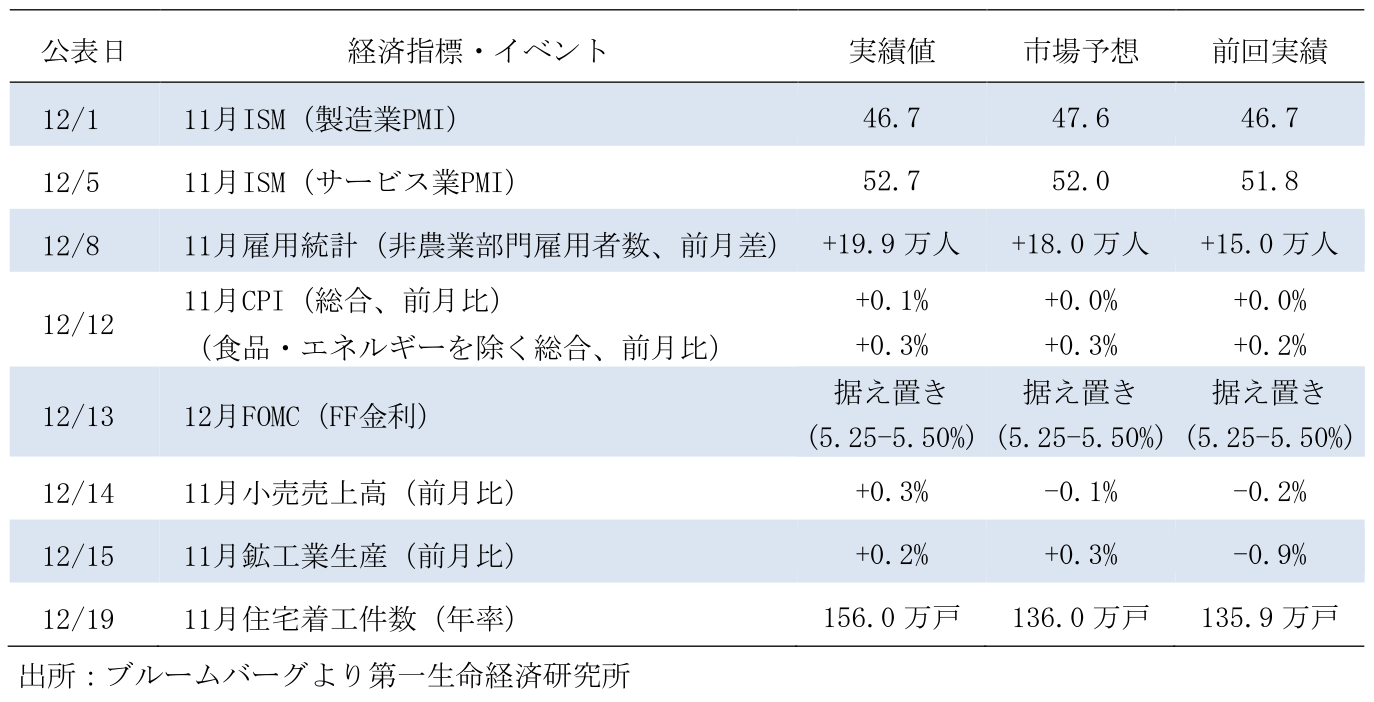

- 11月全米供給管理協会(ISM)景況感指数

11月ISM製造業PMIは46.7(10月:46.7)と前月から横ばい圏で推移した。米自動車メーカーのストライキ収束を背景に前月からの上昇が予想されていたものの(市場予想:47.6)、こうした反発は限定的に留まったほか、13か月連続で好不況の節目となる50を下回るなど低調に推移した。内訳をみると、生産活動に先行する新規受注が48.3(45.5)と上昇した一方、生産が48.5(50.4)、雇用は45.8(46.8)と共に2か月連続で低下した。一方11月ISMサービス業PMIは52.7(51.8)と2か月振りに上昇した。サービス業活動は緩やかに減速しながらも、11か月連続で50を上回るなど底堅い推移を示している。内訳をみると、事業活動が55.1(54.1)、雇用が50.7(50.2)と共に上昇した一方、新規受注は55.5(55.5)と前月から横ばい圏で推移した(詳細は「米国 秩序だった景気減速(11月ISM非製造業指数) 」)。

- 11月雇用統計

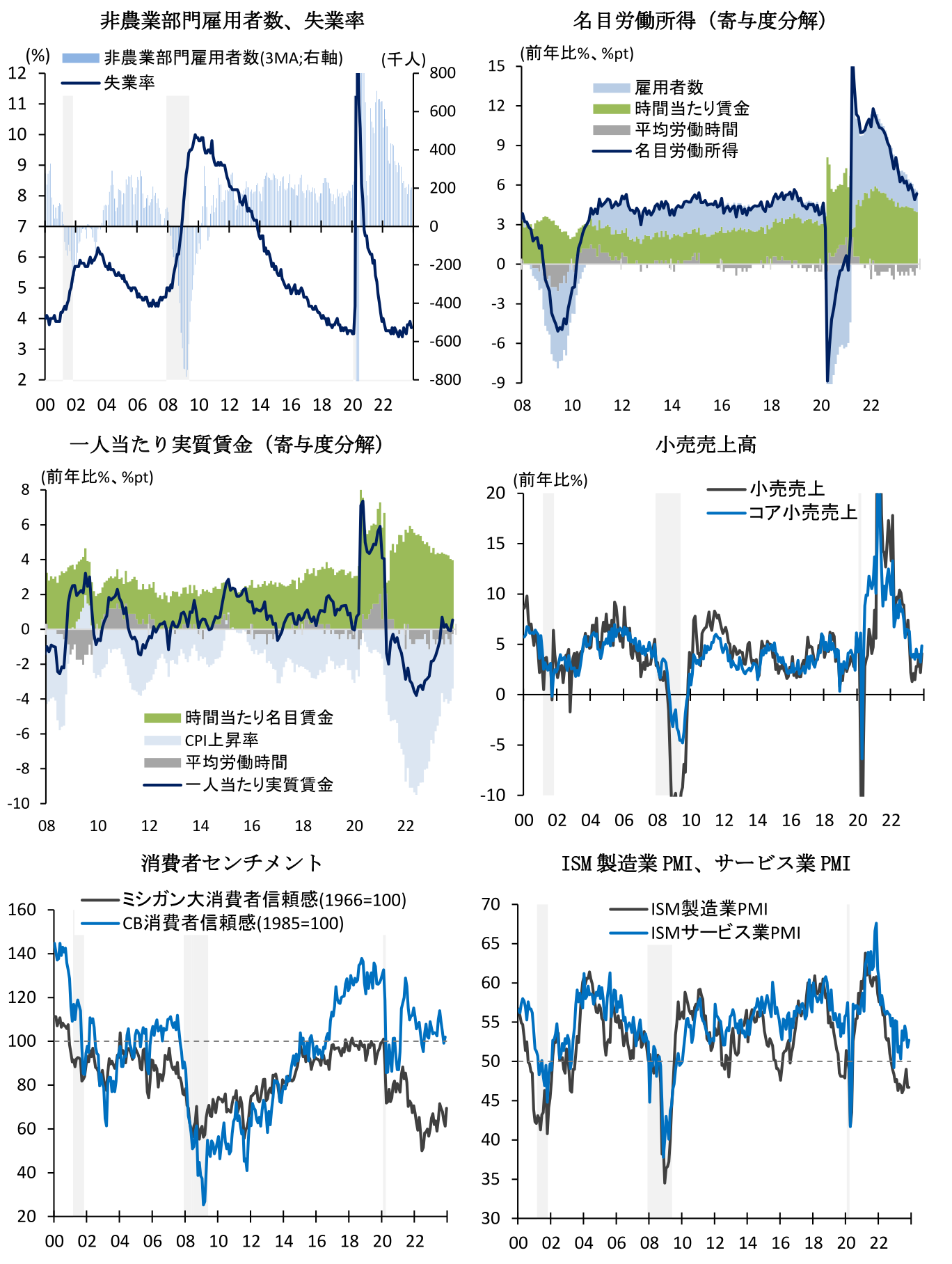

11月雇用統計における非農業部門雇用者数は前月差+19.9万人(10月:+15.0万人)と、前月から増加ペースを拡大した。同時に公表された9月実績は-3.5万人の下方修正、10月実績は修正されなかった結果、3か月移動平均では+20.4万人(+19.2万人)と、足下では概ね+20万人前後の推移となるなど堅調さを維持している。11月の雇用者数を業種別にみると、自動車・同部品が+3.0万人(-3.2万人)、情報が+1.0万人(-1.9万人)と共にストライキ収束による反動増を示し、全体を押し上げた。他方、医療・社会福祉は+9.32万人(+7.51万人)、娯楽・宿泊が+4.0万人(+4.2万人)と共に前月水準を上回った一方、小売業は-3.84万人(-0.47万人)と2か月連続で減少した。

この間労働参加率は62.8%(10月:62.7%)と前月から小幅に上昇した一方、失業率は3.7%(3.9%)と4か月振りに前月から低下した。失業率が依然低位に留まるなど、労働需給がひっ迫している状況に変化はない。この間平均時給は前年比+4.0%(+4.0%)と高水準で推移した一方、週平均労働時間は-0.3%(-0.9%)と10か月連続で前年水準を下回るなど、緩やかな減少傾向が持続した。この結果労働所得(=民間雇用者数×平均労働時間×平均時給)は+5.4%(+4.9%)と、平均時給の伸びを背景に増加基調で推移している。他方CPI上昇率を控除した実質賃金は時間当たりで+0.8%(+0.8%)と7か月連続で増加した一方、週当たりでは+0.5%(-0.1%)とインフレ鈍化を背景に3か月振りに前年水準を上回った(詳細は「米国 11月雇用統計はFRBの政策変更に繋がらず」)。

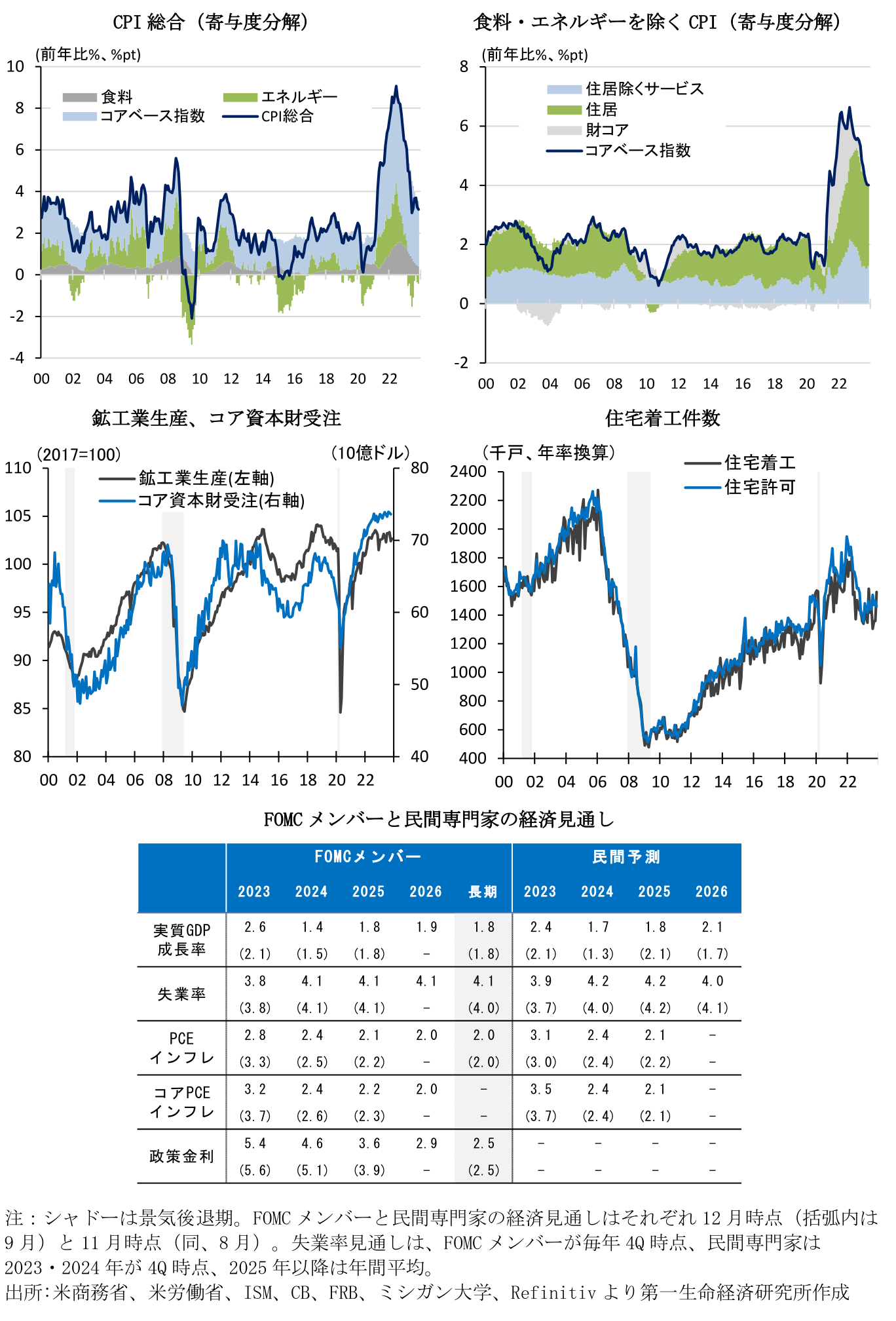

- 11月消費者物価指数(CPI)

11月消費者物価指数(CPI)は前月比+0.1%(10月:+0.0%)と市場予想(+0.0%)を僅かながら上回った。食品は+0.2%(+0.3%)と肉類の価格下落を主因に騰勢が鈍化した一方、エネルギーは-2.3%(-2.5%)と原油価格下落を背景に2か月連続で低下した。他方食品・エネルギーを除くコアベース指数は+0.3%(+0.2%)と前月から上昇幅を拡大した。コアCPIの内訳を見ると、住居費は+0.4%(+0.3%)、住居費を除くコアCPIは+0.2 %(+0.1%)と共に前月から騰勢を加速した。後者に関しては中古車が6か月振りに上昇に転じたほか、医療費の上昇が全体を押し上げた。この間前年比でみると、CPI総合は前年比+3.1%(+3.2%)と前月から減速した一方、食品・エネルギーを除くコアCPIは+4.0%(+4.0%)と上昇率に変化はなかった。先行きのCPIは家賃減速を主因に騰勢の鈍化が続く可能性が高いものの、家賃の想定以上の高止まり、及び賃金上昇を背景としたサービス価格再加速のリスクには警戒が必要だろう(詳細は「米国 コアインフレの鈍い低下が継続(11月CPI) 」)。

- 11月小売売上高

11月小売売上高は前月比+0.3%(10月:-0.2%)と市場予想(-0.1%)に反して2か月振りに増加した。11月小売売上高の内訳をみると、食料品は+0.2%(+0.1%)と5か月連続、飲食サービスは+1.6%(+0.6%)と9か月連続でそれぞれ前月水準を上回った。また、自動車・同部品が+0.5%(-1.1%)と2か月振り、家具は+0.9%(-2.2%)とこれまでの反動もあり5か月振りにそれぞれ増加した。この結果、変動の激しい項目を除いたコア小売売上高(自動車・ガソリン・建設材・飲食サービスを除くベース)は+0.4%(+0.0%)と増加するなど、個人消費は堅調な労働所得を背景に底堅く推移している(詳細は「米国 11月小売売上高は市場予想に反して底堅い」)。

- 11月鉱工業生産

11月鉱工業生産は前月比+0.2%(10月:-0.9%)と2か月振りに上昇した。ストライキ収束を背景に反発を示したものの、市場予想(前月比+0.3%)を下回るなど生産回復は限定的に留まった。内訳を見ると、鉱業が+0.3%(10月:-1.1%)と2か月振りに前月水準を上回った一方、公益は-0.4%(-1.4%)と同月の気温が比較的温暖だったこともあり3か月連続で減少した。他方製造業は+0.3%(-0.8%)と2か月振りに上昇した。自動車・同部品が+7.1%(-9.9%)とビックスリーのストライキ収束を背景に大幅に上昇し、全体を押し上げた。自動車産業以外では機械が+0.7%(-1.2%)、コンピューター・電子製品が+0.9%(+1.5%)と上昇した一方、化学は-0.3%(-1.0%)、石油・石炭製品は-0.7%(+0.9%)と素材業種では減少するなど、区々の動きとなっている(詳細は「米国 自動車スト終了も弱い生産回復(11月鉱工業)」)。

- 11月住宅着工件数

11月住宅着工件数は年率156.0万戸(10月:135.9万戸)と前月から大幅に増加した(前月比+14.8%;10月:同+0.2%)。住宅着工は住宅ローン金利上昇による需要抑制を背景に総じて低調に推移してきたものの、中古住宅の在庫減少による新築需要の相対的な高まりを背景に底打ちの兆しを示している。内訳をみると、戸建住宅が前月比+18.0%(10月:+0.3%)と急増し全体を押し上げた一方、集合住宅は+6.9%(+0.0%)と緩やかな持ち直しが持続した。とはいえ、住宅着工に先行する住宅建設許可件数は年率146.0万戸(149.8万戸)と減少するなど停滞の域を脱しておらず、こうした住宅着工の回復トレンドが持続するかには依然不透明感が残る(詳細は「米国 11月住宅着工件数は天候要因もあり急増」)。

経済見通し

10-12月期の米国経済を巡っては、12/19時点のアトランタ連銀によるGDPナウキャストが前期比年率+2.7%(7-9月期:+5.2%)を見込むなど、7-9月期より減速するものの、プラス成長で着地する可能性が高い。実質賃金の緩やかな上昇による堅調な労働所得環境、及びパンデミック時に蓄積された過剰貯蓄(23年7-9月時点でGDP比1.0-5.7%:注1)が、引き続き個人消費をけん引する見通しだ。10-12月期のコア小売売上高は、12月が前月から横ばいで推移する場合、前期比+0.8%(7-9月期:+1.5%)と14四半期連続で増加するかたちとなる。この間、12月ミシガン消費者信頼感指数は69.4(11月:61.3)と5か月振りに改善し足下の低下傾向からの反発を示すなど、消費者マインドの悪化には一服感が見られている。

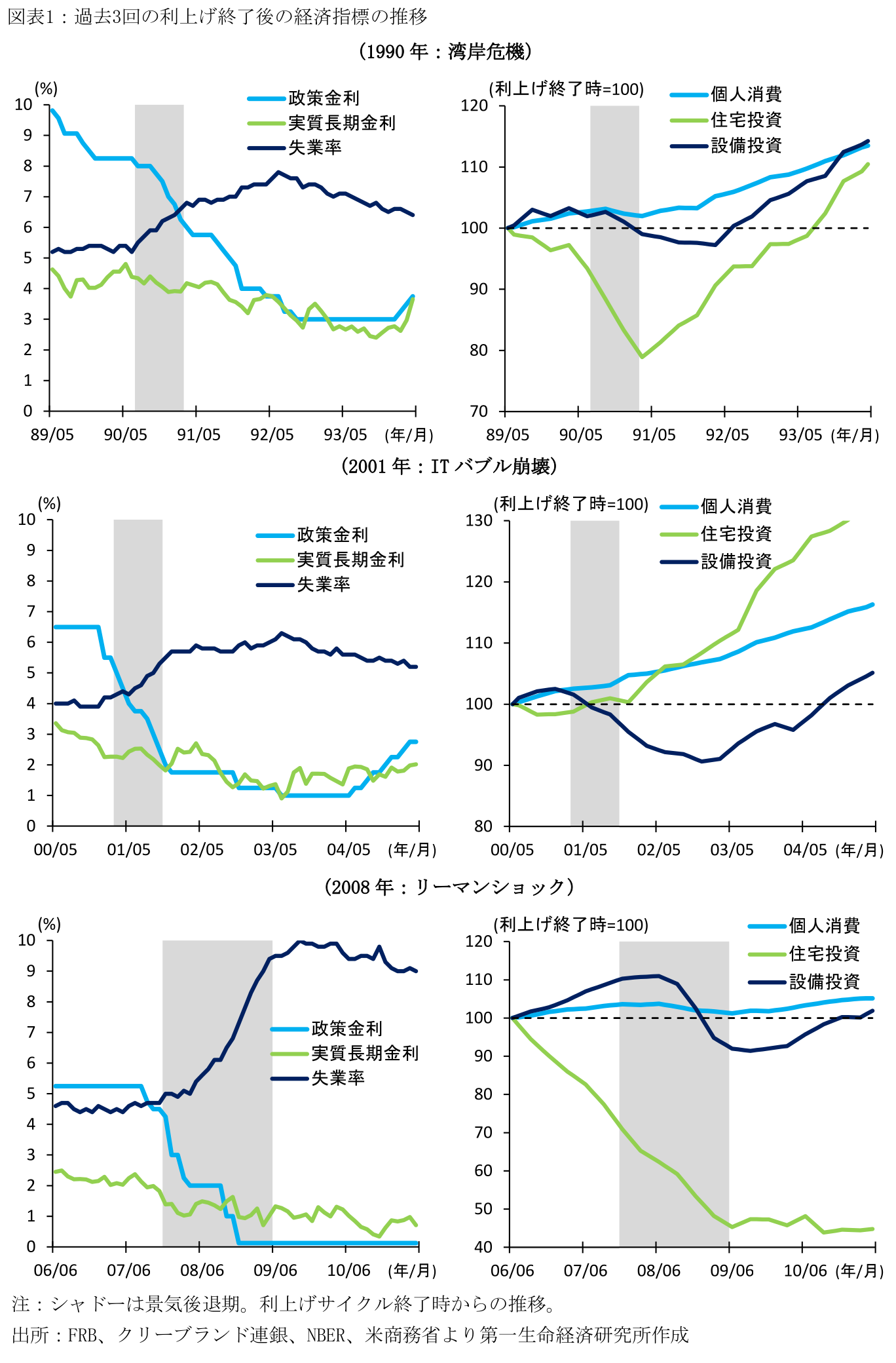

2024年の米国経済を巡っては、2023年より減速するものの景気後退は回避する、すなわちソフトランディングが大勢見通しとなっている。FOMCメンバーによる12月時点の経済見通しでは2024年の実質GDP成長率が+1.4%と潜在成長率(長期見通し:+1.8%)を小幅に下回る減速に留まるほか、失業率は24年10-12月期で4.1%と自然失業率(同、4.1%)と同等の着地が予想されている(民間予測[11月時点]:実質GDP成長率:+1.7%;失業率:4.2%)。コアPCEインフレ率は2024年10-12月期には前年比+2.4%(23年10-12月期:+3.2%)へと減速することが予想されており、これによる家計の実質購買力改善は消費を下支えする要因となる。また、予想される利下げ回数はFOMCメンバーと市場で乖離があるものの(ドットチャート:-75bps;市場予想[12/19時点]:-150bps)、インフレ減速と複数回の利下げによる実質金利低下は、これまでの累積的な利上げによる住宅投資や設備投資への影響を軽減することが期待される。

とはいえ、2024年を通じた過剰貯蓄の取崩し、10月以降の学生ローン返済再開による家計購買力の減少(詳細は9/12付「米学生ローン返済再開による個人消費への影響」)、及び2024年に集中する企業の資金調達を巡る利払い負担の上昇(米国経済マンスリー:2023 年 11 月)には留意が必要だろう。これらはあくまで景気減速の要因と捉えられているものの、影響が想定以上に大きい場合には景気後退を招くドライバーとなるリスクがある。ちなみにコロナ以前の過去3回の景気後退において、利上げ打ち止めから景気後退に陥るまでの期間は11-19か月であり、景気悪化時には失業率が急速に悪化する傾向にある。今次利上げ局面の終了が2023年7月と仮定すると、2024年後半以降に累積的な利上げによる設備投資や新規雇用への影響が急速に発現し、景気後退へと陥る可能性は否定できない。特にインフレ高止まりを背景に高金利政策が想定以上に長期化するほど、こうしたリスクシナリオの蓋然性は上昇する。インフレが想定通りに減速するか否かを巡っては、サービスインフレに影響を与える賃金上昇率の動向、CPI上の家賃減速の持続性(注2)、及び地政学リスクの高まりによる原油価格高騰の可能性に注視が必要だろう。

金融政策

- 12/13-14開催FOMC

12/13-14開催のFOMCにおいて、FRBは3会合連続で政策金利(現行:5.25-5.50%)の据え置きを決定した。声明文では「経済活動の成長は減速している(従来:力強いペースで拡大)」「インフレは直近1年で緩和しているものの、高止まりしている(同、インフレは高止まりしている)」とそれぞれ従来表現から下方修正された。同時に公表された経済見通し(SEP)における政策金利の見通し(ドットチャート)は2024年末が4.50-4.75%(9月時点:5.00-5.25%)、2025年末が3.50-3.75%(3.75-4.00%)と共に下方修正された一方、長期見通しは2.50%と中立金利の見方に変化はなかった。この間2024年以降の実質GDP成長率、失業率、PCEインフレ率の見通しに対する修正は総じて限定的に留まった。

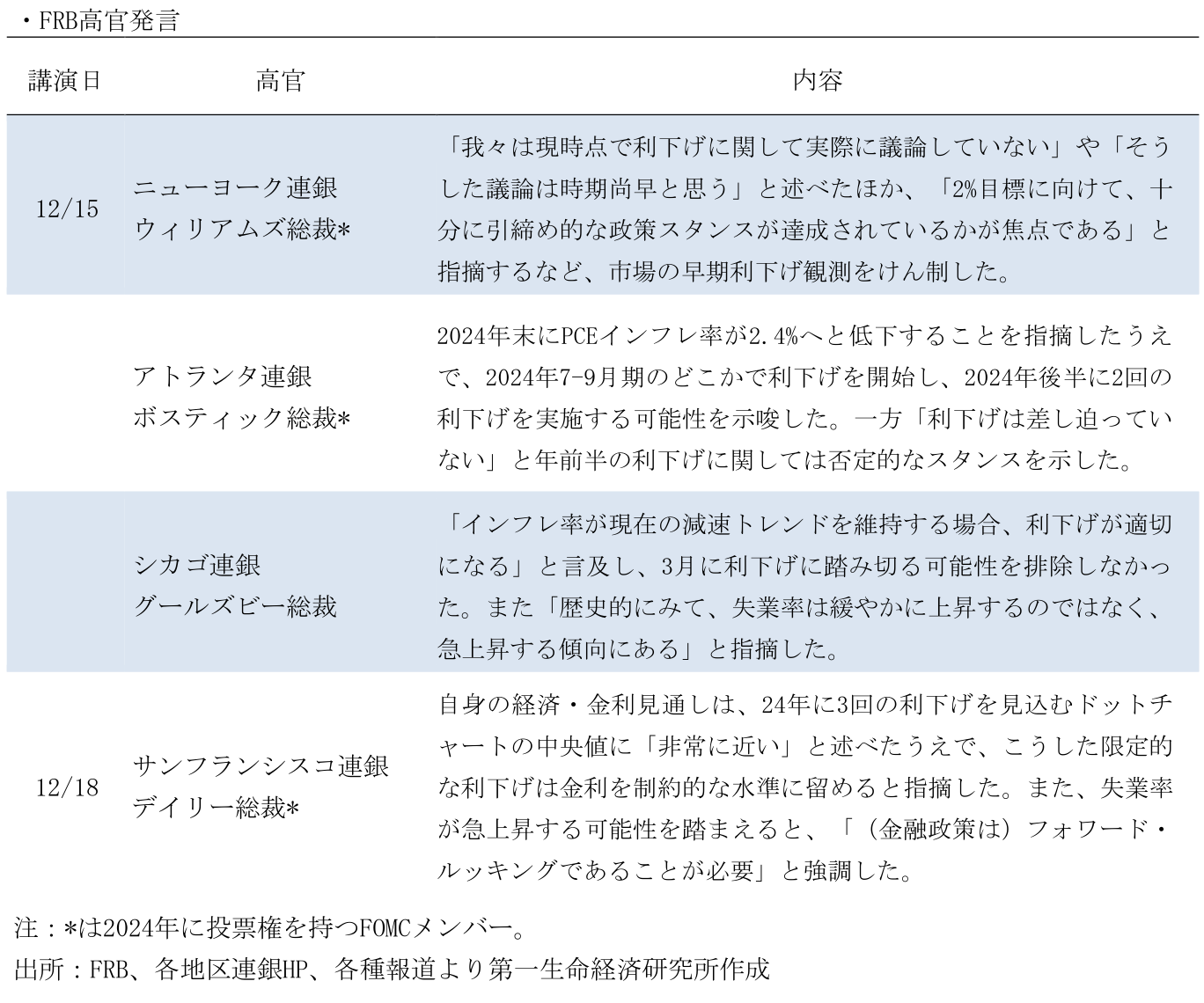

パウエル議長は記者会見において、追加利上げの選択肢を依然排除しなかったものの、「金利のピークかそれに近い位置にいる」と述べるなど、利上げ打ち止めがメインシナリオであることを示唆した。これに加えて、パウエル議長は「(利下げの時期を)今回の会合で議論した」と言及し、FF金利先物市場では3月にもFRBが利下げに踏み切るとの見方が強まった。

しかし、こうした早期の利下げ観測を巡っては一部のFRB高官が否定的なスタンスを示している。12/15、NY連銀のウィリアムズ総裁は「我々は現時点で利下げに関して実際に議論していない」「そうした議論は時期尚早と思う」と述べた一方、ハト派とみられるアトランタ連銀のボスティック総裁は2024年7-9月期に利下げが開始される可能性を指摘した。この間FF金利先物に基づくFedWatch(12/19時点)においては、利下げ予想が1月FOMC(2024/1/30-31開催)で9.3%、3月FOMC(3/19-20開催)で75.5%に達する一方、2024年12月時点の政策金利見通し(中央値)は3.75-4.00%となるなど、市場はFOMCメンバーよりも積極的な利下げを織り込む状況が続いている(詳細は「FRBは3会合連続で据え置きも利下げの議論開始 (23年12月12、13日FOMC)」)。

その他

- 共和党指名候補者の第4回テレビ討論会(12/6)

12/6、2024年大統領選の共和党指名候補者が参加する第4回討論会がアラバマ州にて開催された。同討論会においては、対トランプ候補として躍進するヘイリー元米国連大使に対して他候補からの攻撃が集中したものの、同氏は自身に対する攻撃を「注目されるのは大好き」と一蹴するなど反撃した。討論会後の世論調査では、支持率が低下傾向のデサンティス現フロリダ州知事が最も高い評価を受けた一方、ヘイリー氏も良好なパフォーマンスを発揮したとの見方が強い。他方支持率で圧倒的に優位に立つトランプ前大統領は、今回を含む4回の討論会を全て欠席している。

2024年の共和党の指名候補争いは1/15のアイオワ州党員集会が初戦となり、その後1/23のニューハンプシャー州予備選挙へと続く。各種世論調査ではトランプ氏が他候補に対する圧倒的なリードを保っており、多少の追い風がある場合においても、デサンティス氏やヘイリー氏がこうした圧倒的な劣勢を逆転する可能性は低いだろう。

とはいえ、トランプ前大統領は複数の刑事裁判を抱える前代未聞の選挙戦を強いられるため、共和党全国大会(7/15-18開催)にて正式に大統領候補として指名される道程には依然不透明感が残る。トランプ氏はスーパーチューズデー前日の3/4には議会襲撃事件を巡る初公判(ワシントン連邦地裁)に出廷する必要があり、予備選のヤマ場となるタイミングで全米遊説する時間が限られる。その後も不倫口止め料(3/25にニューヨーク地裁)や機密文書保持(5/20にフロリダ地裁)を巡る初公判が続くなど、刑事裁判と選挙戦の同時進行が資金的・時間的な制約をトランプ氏に課すことになるだろう。トランプ氏が有罪判決を受ける場合には共和党員の45%が同氏に投票しないとの調査結果があり、指名候補争いの大勢が決した後においても、共和党内においてトランプ氏が大統領候補として妥当であるかの議論が刑事裁判の展開次第で燻り続ける可能性がある(詳細は「トランプ圧倒的優位で予備選へ」)。

1)過剰貯蓄の推計を巡っては、パンデミック期の貯蓄金額とパンデミック以前の貯蓄金額のトレンドとの差分を用いる方法のほか、パンデミック前後の貯蓄率の差異に可処分所得を乗ずる方法がある(例えば、前者はExcess No More? Dwindling Pandemic Savings | San Francisco Fed (frbsf.org)、後者はThe Fed - Accumulated Savings During the Pandemic: An International Comparison with Historical Perspective (federalreserve.gov)などを参照)。2023年7-9月期時点の過剰貯蓄残高は、2017-19年の貯蓄額のトレンドに基づくとGDP比1.0%、2017-19年の平均貯蓄率を用いる場合には同5.7%と試算される。

2)CPI上の住居費は全体の約3分の1のウェイトを占めており、2023年3月の前年比+8.2%をピークに直近11月には+6.5%まで減速している。サンフランシスコ連銀はCPI上の住居費に先行する住宅価格や民間家賃指数を基に、住居費が2024年半ばに前年比でマイナスに転じるとの試算結果を公表している(Where Is Shelter Inflation Headed?)。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主任エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最新レポート

関連レポート

-

米国 4月雇用統計は労働市場逼迫の緩和継続を示す ~失業率の上昇、雇用者数の減速、賃金上昇率の鈍化など労働市場のバランス改善~

米国経済

桂畑 誠治

-

徹底解剖!アメリカ大統領選2024(6) ~選挙に必要なお金~

米国経済

前田 和馬

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

2024年5月FOMCプレビュー ~量的引き締めの減速を決定する見込み~

米国経済

前田 和馬

-

米国経済マンスリー:2024年4月 ~好調な実体経済とインフレ上振れを背景に、利下げ開始予想は後ずれ~

米国経済

前田 和馬