- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDは2024年央までに利下げ、FF金利は年末に4.50%(幅上限)以下への低下を見込む。

金融市場

- 前日の米国株はまちまち。S&P500は▲0.0%、NASDAQは+0.4%で引け。VIXは12.3へと低下。

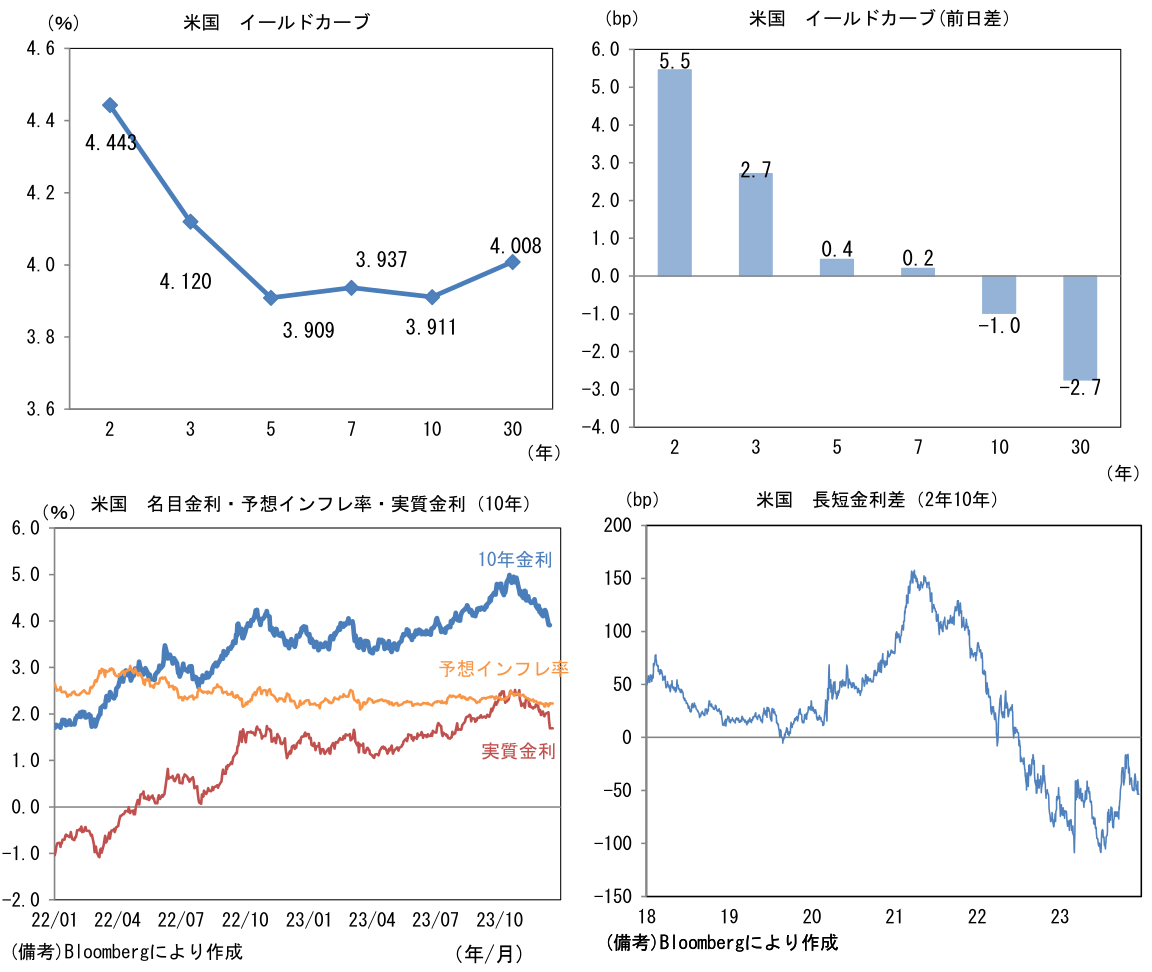

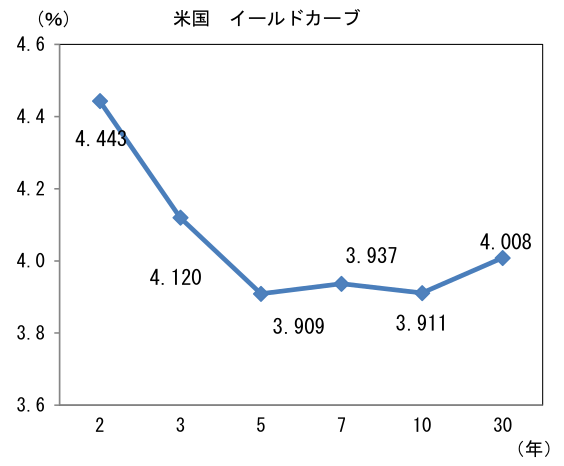

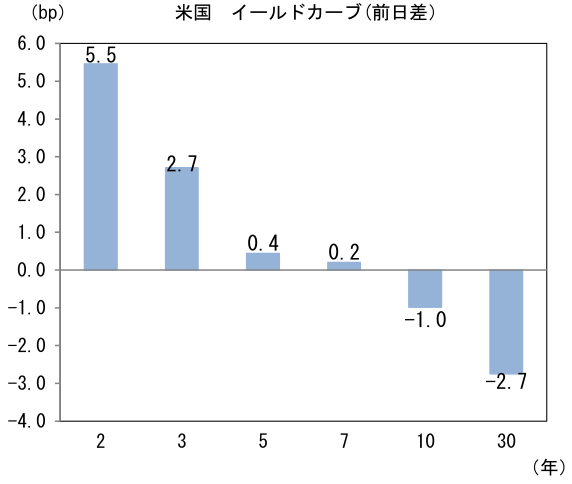

- 米金利はツイスト・フラット化。予想インフレ率(10年BEI)は2.224%(▲0.8bp)へと低下。

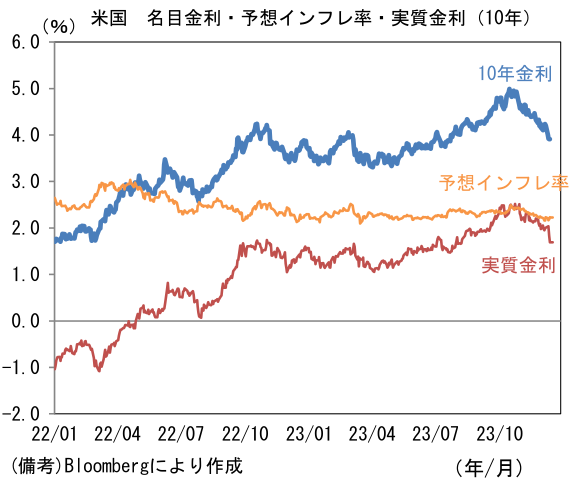

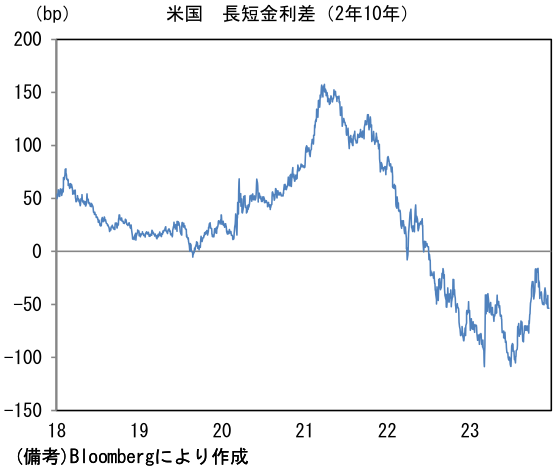

実質金利は1.692%(▲0.1bp)へと低下。長短金利差(2年10年)は▲53.6bpへとマイナス幅拡大。 - 為替(G10通貨)はUSDが中位程度。USD/JPYは142前半へと低下。コモディティはWTI原油が71.4㌦(▲0.1㌦)へと低下。銅は8549.0㌦(▲2.5㌦)へと低下。金は2021.1㌦(▲9.1㌦)へと低下。

経済指標

-

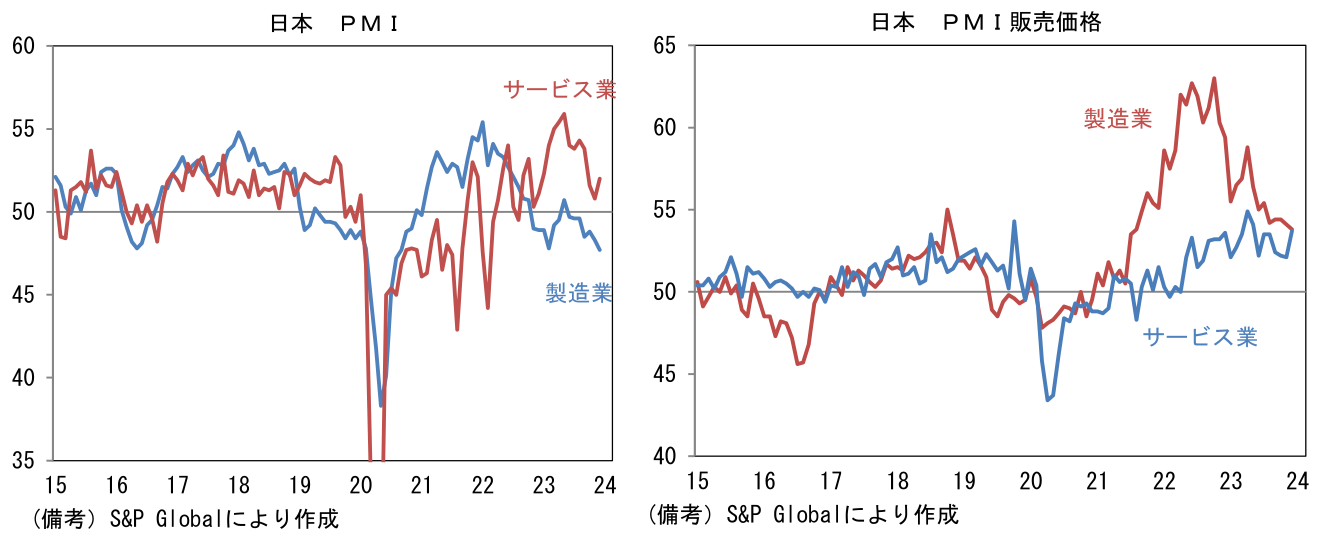

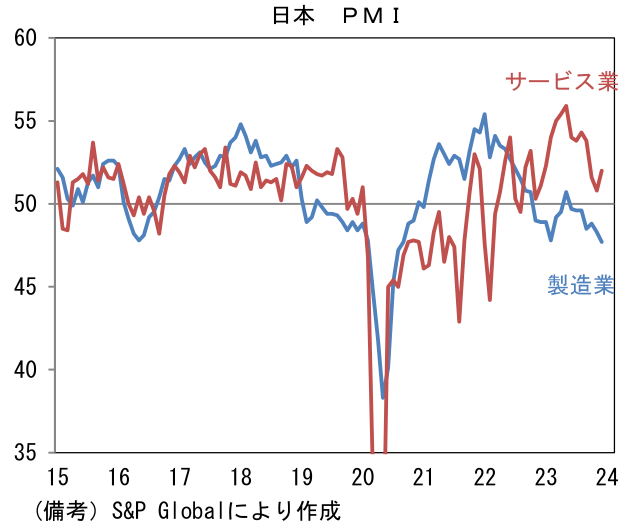

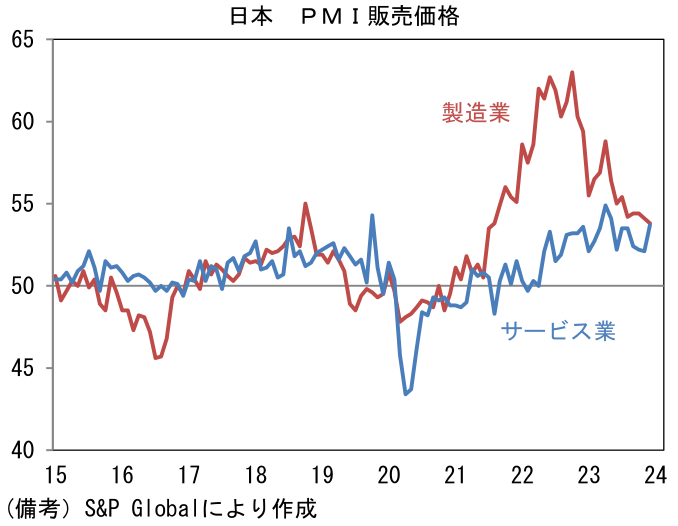

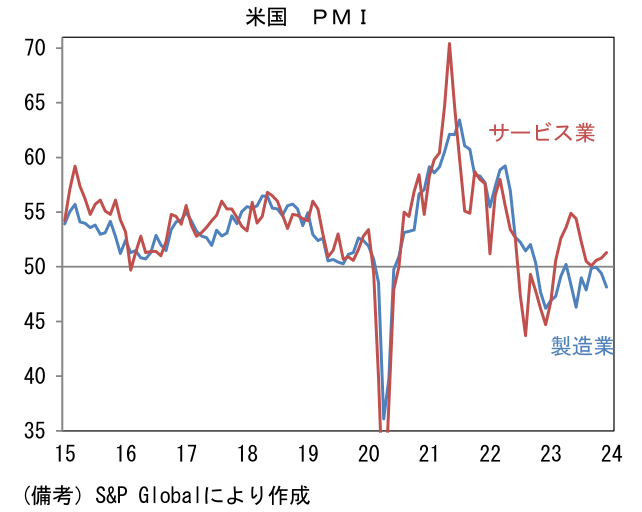

12月の日米欧PMI速報値が発表された。日本と米国は製造業が低下した反面、サービス業が上昇。ユーロ圏は製造業が横ばいに踏み止まったものの、サービス業が悪化した。

-

日本の製造業PMIは47.7へと0.6pt低下し、2020年9月以来の低水準に落ち込んだ。半導体市況の最悪期脱出と自動車生産の回復持続によって継続的な改善となった日銀短観と非整合的な結果となった。PMIは前月比の景況感変化、日銀短観は比較時点を問わない形式であるから単純比較はできないが、どちらの強弱も誇張されている可能性を示唆する。1~3ヶ月先の生産動向を見通す上で有用な新規受注・在庫バランスも低下した。他方、サービス業PMIは52.0へと1.2pt改善。1991年以来の高水準となった日銀短観の大企業非製造業DIほどの強さはないが、2022年9月から一貫して50を上回っており、個人消費と企業支出が共に堅調であることを示している。そうした下で企業の価格設定スタンスが積極化している様子も窺える。サービス業の販売価格は53.7とコロナ期前(除く消費増税期)を明確に上回った水準にある。労働コスト増加が価格転嫁される「第二の力」の存在を印象付ける。

- 米国の製造業PMIは48.1へと1.3低下。さながら2番底に向けた動きであり、製造業の循環的回復になお相応の時間を要すことを物語っている。自動車のストライキ影響はほとんど残存していないとみられ、需要不足を疑わざるを得ない。他方、サービス業PMIは51.3へと0.5pt回復。10月以降、個人消費は減速の兆しが認められているが、現時点で企業景況感に大きな影響はみられていない。

注目点

-

明日は年内最後の金融政策決定会合となる。植田総裁が「チャレンジ」という(一見すると)思わせぶりな発言をしたことで俄かに12月のマイナス金利解除が意識された形だが、さすがに今回は現状維持の可能性が高い。そもそも植田総裁が使った「チャレンジ」は日本語的な意味でいう「(何かに)挑戦する」ではなく「難しい(局面がくる)」であると思われ、政策変更の含意はないと考えられる。声明文記載のフォワードガイダンスを含め、今回は「現状維持」となる公算が大きい。植田総裁は政策を維持した理由として、賃金上昇の帰趨を見極めたいとの従来からの姿勢を貫くだろう。

-

もっとも、賃金上昇率は日銀の物価目標を上振れ方向に脅かすほどには強くないとはいえ、マイナス金利という極端な金融緩和を終了するには十分な伸びと考えられる。毎月勤労統計の所定内給与は約30年ぶりに2%をやや下回る伸び率に回帰し、2024年も同程度かそれ以上の伸びが期待される状況にある。こうした環境を踏まえれば、超強力な金融緩和が必要とは言い難い。この点においてマイナス金利解除はいつあっても不思議ではない。また短期金利を10bp程度引き上げたところで貸出金利(含む住宅ローン)が上昇するとは考えにくいため、それが実体経済や金融市場に与える影響は限定的であると考えられる。

-

サプライズがあるとすれば植田総裁の記者会見だろう。植田総裁の記者会見はこれまで非常に慎重で、正直なところライブ感に乏しいが、YCCの解体作業がかなり進捗したことを踏まえると、そろそろ口頭ベースで政策変更を織り込ませる戦術が採用されても不思議ではない。YCCは事前に政策変更を織り込ませると制度崩壊の恐れがあるため、2022年12月以降に実施した3回の修正は何れも唐突に発表された。しかしながら次の一手と目されているマイナス金利解除については寧ろ事前に丁寧な情報発信が求められることから、来年前半に向けてマイナス金利解除の方針を滲ませていくかもしれない。

-

折しもパウエル議長が12月FOMCの記者会見で口頭ピボット(政策転換)を終えたばかり。その2週間程度前まで「利下げは時期尚早(premature)」と一蹴してきた態度を大きく変更し、「利下げが視野に入り始め、金融市場でそれが論点になっていることは明確であり、我々もそれについて今日の会合で議論した」、「(インフレ率低下を)待ちすぎることで利下げが遅くなるリスクについて認識している」などと明確な方針転換を示した。植田総裁がそこまで大胆な方針転換を示すとは考えにくいが、それでもマイナス金利解除の可能性を僅かに匂わせるくらいの発言はあるかもしれない。

-

こうして考えると、植田総裁が「年末から来年にかけて一段とチャレンジングになると思っている」と発言したのは、12月会合の記者会見で自らがマイナス金利解除を示唆することで金融市場が動意づくことを念頭に置いた可能性が浮かび上がる。だとすれば、年末(←金融政策会合後)から来年という時間軸に合点がいく(深読みが過ぎるだろうか)。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般