- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDは2024年央までに利下げ、FF金利は年末に4.50%(幅上限)以下への低下を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+1.4%、NASDAQは+1.4%で引け。VIXは12.2へと上昇。

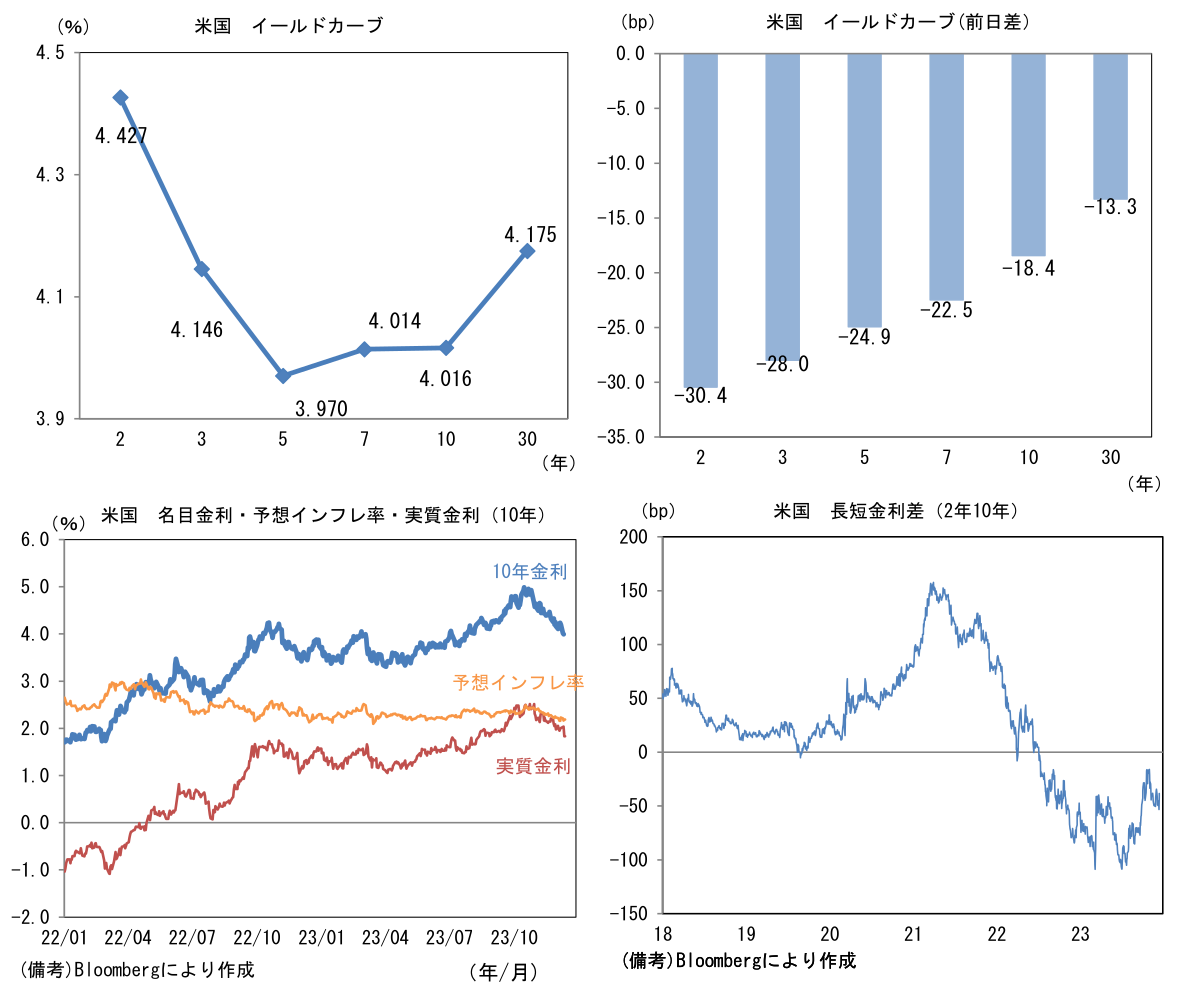

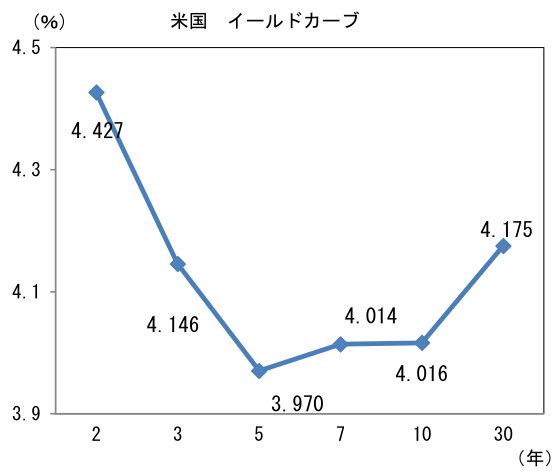

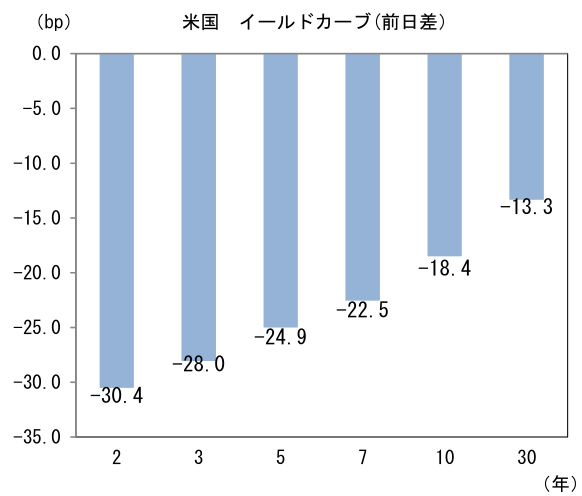

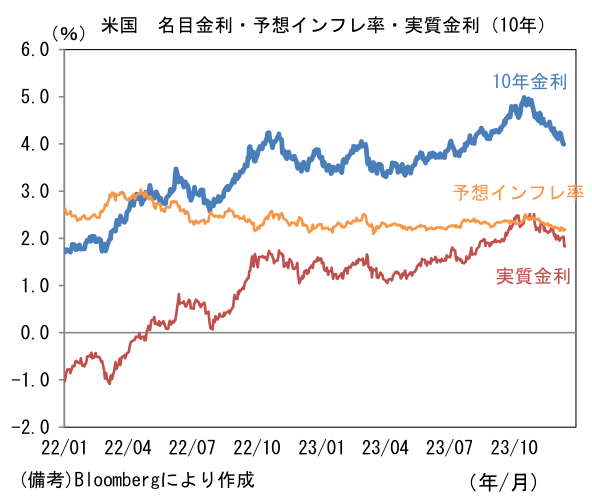

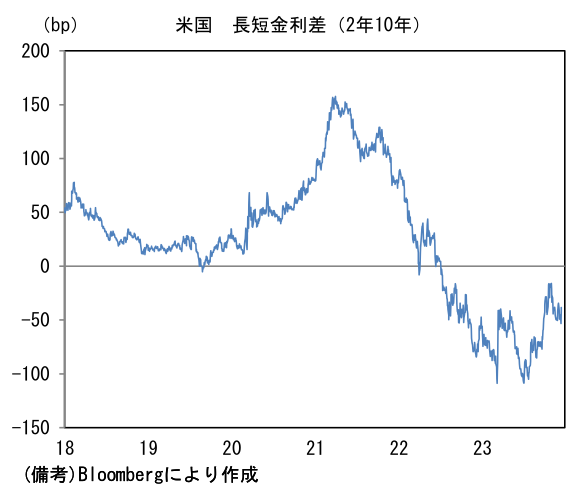

- 米金利はブル・スティープ化。予想インフレ率(10年BEI)は2.189%(+2.2bp)へと上昇。 実質金利は1.831%(▲20.6bp)へと低下。長短金利差(2年10年)は▲41.4bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが最弱。USD/JPYは142後半へと低下。コモディティはWTI原油が69.5㌦(+0.9㌦)へと上昇。銅は8330.0㌦(▲25.0㌦)へと低下。金は1982.3㌦(+4.5㌦)へと上昇。

注目点

-

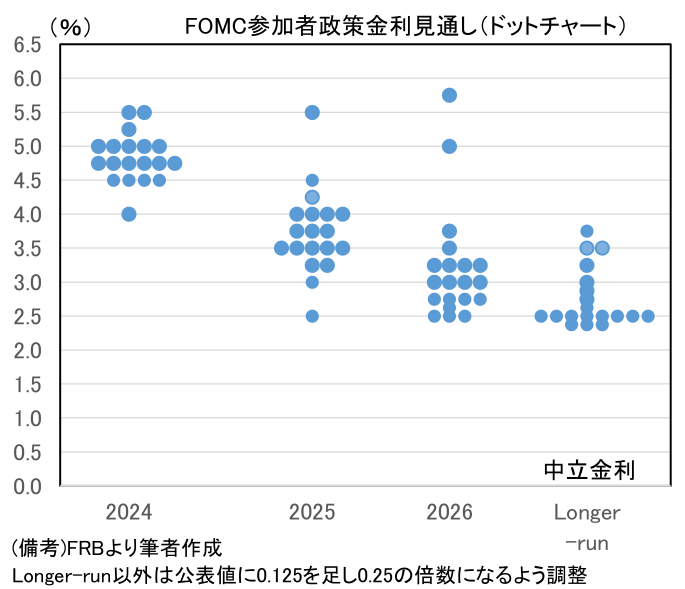

12月FOMCは予想通り政策金利の据え置きを決定。FF金利(誘導目標幅上限)は5.50%で据え置かれた。もっとも、物価見通しとドットチャートは市場参加者の予想対比ハト派で2024年の利下げ織り込みが一気に進行した。

-

声明文では「インフレ率は高止まりしているが、この1年で低下してきた(Inflation has eased over the past year but remains elevated.)」として英文下線部が追加された。インフレ率の見通しについて四半期予測に目を向けると、2023年(前年4Q比)のPCEデフレーターは+2.8%(9月時点+3.3%)、2024年は+2.4%(同+2.5%)、2025年は+2.1%へと全体的に下方修正され、2026年に+2.0%に落ち着く姿となった。過去数ヶ月のインフレ率低下を映じて発射台(2023年値)が大きく低下したことで2024年以降のインフレ率低下に対する確度を高めた格好。失業率の見通しは2024年に(これまでと同様に)4.1%へと上昇するも、2026年まで同水準で推移する見通しが維持された。ソフトランディングの定義を「景気後退を回避しつつ、インフレ沈静化に成功する」とするならば、Fedはそうした見通しに自信を深めている。

-

注目のドットチャート中央値は2024年を中心に下方シフト。2024年は4.75%(25bpの利下げを3回)、2025年は3.75%(4回)、2026年は3.00%(3回)となり中立金利は2.5%で不変だった。9月FOMC時点では2024年は2回の利下げ計画となり、それが10月末までの長期金利上昇(4%前半から5%近傍まで)を引き起こしたが、反対に今回は3回相当の利下げ計画が示され、最近の長期金利低下に拍車をかけた。なお夏場に盛り上がった中立金利上昇の議論がドットチャート上に反映された形跡は現在のところない(小数点2桁ベースの平均値も不変)。11月入り後の軟調な経済指標が中立金利推計値の妥当性を補強した可能性がある。

-

パウエル議長の記者会見も前回対比でハト派に傾斜した。冒頭の原稿を読み上げる部分で失業率の大幅上昇を招くことなくインフレ率が低下していることを「とても良いニュース(That is very good news)」とした。その上で「政策金利はピークかその付近にある」、「(利上げの可能性は排除しないが)FOMC参加者は追加の利上げが適当であるとはみていない」と言及。インフレの根幹にある労働市場の需給逼迫については「良いバランスに向かっている」と評価した。

-

また質疑応答では「利下げが視野に入り始め、金融市場でそれが論点になっていることは明確であり、我々もそれについて今日の会合で議論した」、「(インフレ率低下を)待ちすぎることで利下げが遅くなるリスクについて認識している」とした。利下げは時期尚早(premature)と一蹴してきたこれまでの態度から明らかな変化がみられており、口頭ベースでは既に政策転換(ピボット)があったと判断して良いだろう。以上を踏まえ筆者は5月か6月FOMCを念頭に年央の利下げ開始を予想、その後も断続的な利下げを実施し来年末までに4.5%かそれ以下への到達を見込む。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般