- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 業況改善は緩和修正への追い風に

- 要旨

-

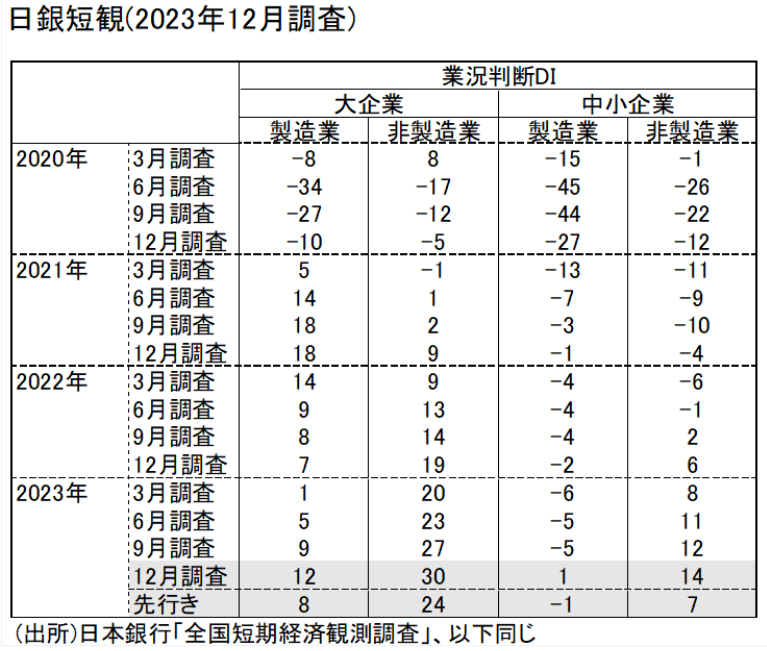

大企業・製造業の業況判断DIは前回比+3ポイントと順調な改善を示した。この変化は、2023年度の収益計画が増益に転化する見通しにも裏付けられいる。今回は、中小企業まで業況判断DIも改善している。人手不足感が強まる中で、中小企業のマインドや業績が改善することは、賃上げをサポートする。日銀が2024年3月か、4月にマイナス金利解除に動くことを後押しする材料でもある。

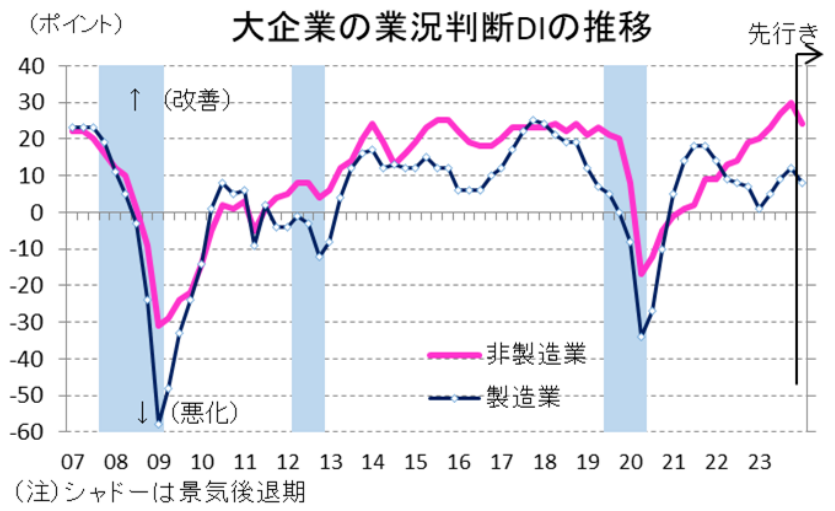

順調な景気拡大

12月13日に発表された日銀短観は、大企業・製造業の業況判断DIが前回比+3ポイントの改善となった(9月調査9→12月調査12)。日銀がマイナス金利解除に向けて、前向きになるくらいの企業マインドの改善が確認されたかたちだ。

業種別には、自動車が2023 年度上期決算の好調から前回比+13ポイントとなった。欧米向けの輸出数量増を受けている。ほかにも、金属(前回比+17)、非鉄(同+15)、はん用機械(同+10)、電気機械(同+6)と幅広く改善が進んだ。原油市況がいくらか落ち着いて、コストプッシュ圧力が和らいだこともある。2023年度上期の売上高経常利益率も、大きく改善していた。大企業では、製造業・非製造業の各業種はこれですべてマイナスから脱却した。

大企業・非製造業は、前回比+3ポイントとやはり好調を持続している。30の「良い」超過の水準は、1991年12月(33)以来である。内訳をみると、宿泊・飲食サービスは前回比+7で、その「良い」超幅の51は、全業種中で最高である。訪日外国人消費の追い風は、この宿泊・飲食サービスのほか、対個人サービス(前回比+4ポイント)、小売(同+2ポイント)、運輸・郵便(同+2ポイント)とあまねく広がっている。不動産(同+10ポイント)、通信(同+9ポイント)も大きく改善した。GDP統計では、消費不振という姿になっているが、それとは異なり、非製造業の企業マインドは好調だ。背景には、円安下で訪日外国人が高い価格で消費を楽しんでくれて、企業の利益拡大に貢献してくれるという事情もある。

今回調査では、中小企業・製造業も業況判断DIが前回比+6ポイントと大きく伸びた。日銀は、中小企業の賃上げに期待しているので、こうした中小企業のマインド改善を喜んでいるはずだ。

増益に転じた

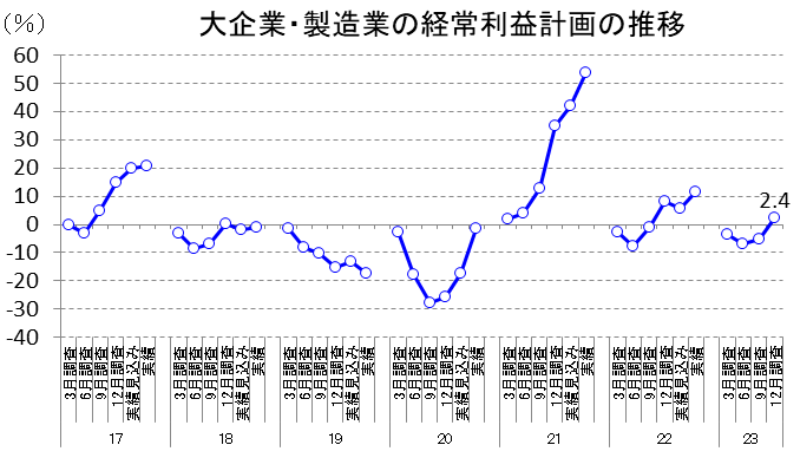

業況判断DIの順調な改善は、企業収益の前向きな変化を反映したものだと考えられる。12月調査の大企業・製造業の経常利益計画は、前年比2.4%とプラス浮上した。6月調査▲7.0%→9月調査▲5.0%だったから、今回調査で初めて2023年度計画がプラスになったことがわかる。実は、こうしたプラス転化は大企業・製造業だけではない。大企業・非製造業、中小企業・製造業、中小企業・非製造業でも起こっている。つまり、中小企業を含めた業況判断DIの改善は、収益面での変化を受けていると理解できる。

なお、想定為替レートは、9月調査1ドル135.75円から12月調査1ドル139.35円に円安修正されている。下期は139.97円である。たとえ日銀の緩和修正観測から2024年初に円高が進んだとしても、企業の想定為替レートはまだ十分なほどに円安水準を予想しているのだ。

今回の短観で1つだけ気になるのは、国内での製商品・サービス需給判断があまり改善していない点だ。大企業・製造業では横ばい、大企業・非製造業では+1ポイントの改善である。需給バランスの改善は、マクロ指標もそうだが、あまり引き締まっていないと感じさせる。収益改善は、市況・円安によって起こっていて、十分に需給改善を背景にはしていないのではないかという見方もできる。安定的に2%を上回る物価上昇」という観点でみて、まだそれほど安定的ではないということかもしれない。

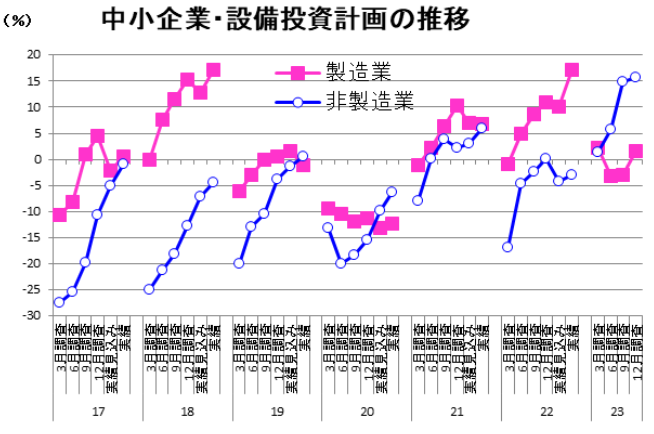

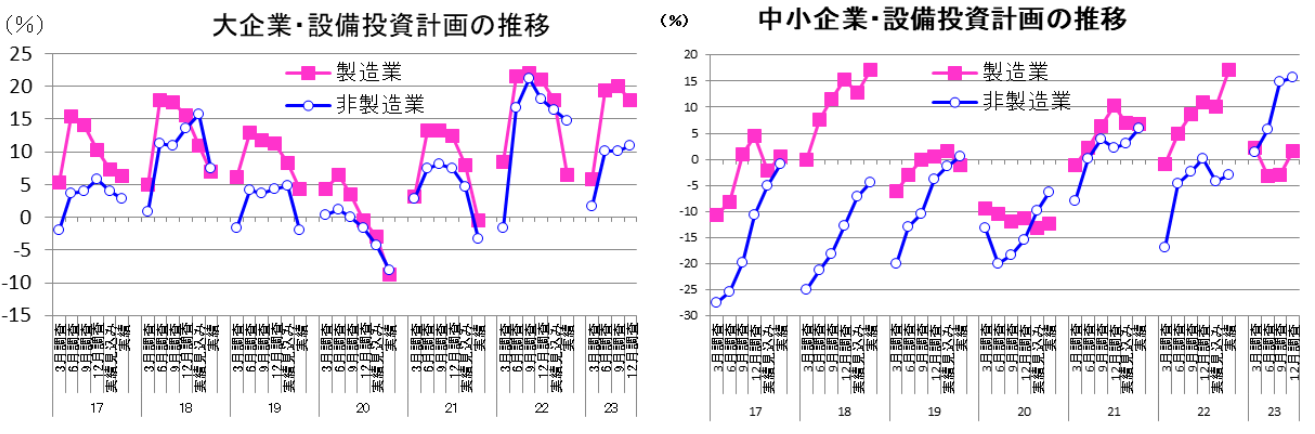

相変わらず強い設備投資

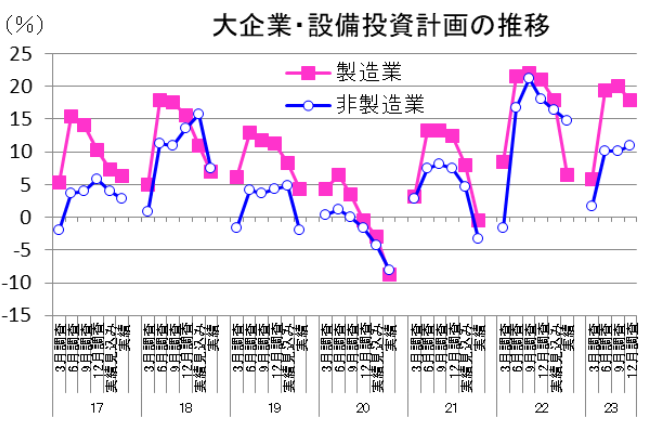

企業の国内設備投資計画は、今までと同様に2桁の強い伸び率を示している。大企業・製造業は前年比17.9%、大企業・非製造業は前年比11.0%の増加である。中小企業・製造業もプラス計画に転じてきた(9月調査▲3.0%→12月調査1.6%)。この数字は、2024年3月・6月調査でさらに上積みされていく公算が高い。

こうした設備投資の数字は、収益計画の上昇修正によって後押しされている。企業のキャッシュフローが厚くなれば、設備投資も増えるという原理だ。仮に、今後、日銀がマイナス金利解除をすれば、特に中小企業の設備投資にはマイナス効果が及びやすいだろう。しかし、短観をみる限りは中小企業の設備投資は堅調なので、その勢いが大きく崩れそうには感じられない。

また、企業金融周りのDIも、資金繰りの「楽である」超や金融機関の貸出態度の「緩い」超の幅が大きい。多少の引き締まりでは、この図式は変わらないと考えられる。足元では、長期金利上昇が進み、借入金利水準判断は+3ポイントの上昇になったが、資金繰りなどにはほとんど悪影響を与えていない。

注目の賃上げに向けて

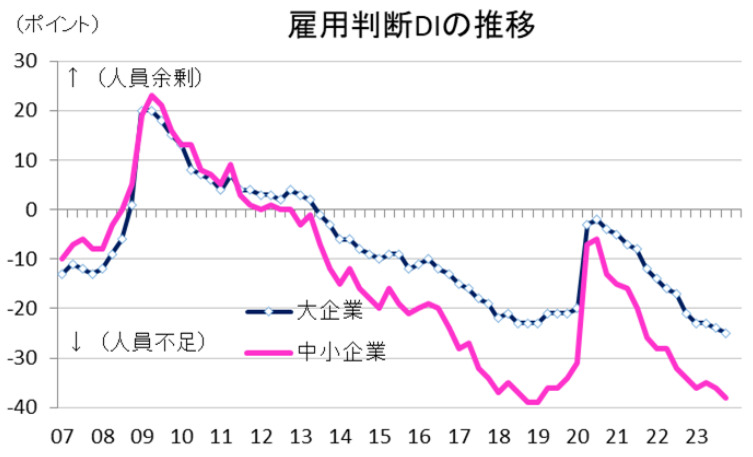

植田総裁は、ことのほか賃上げに注目している。12月調査では、雇用人員判断DIが大企業・全産業で前回比▲1ポイントほど「不足」の方向に変化した。中小企業・全産業は前回比▲2ポイントの変化だった。着実に、人手不足感は強まっている。

中小企業の賃上げは、人手不足の中で、企業収益が増えるかどうかにかかっている。今回、2023年度の経常利益計画が中小企業でも増益になったことは、日銀には良いニュースである。そうした変化は、賃上げが大企業から中小企業に波及する可能性を高めるものだ。

金融政策への示唆

日銀は、3月会合か、4月会合のいずれかでマイナス金利解除に動くだろう。もしも、3月会合に動くのならば、12月調査が1つ手前の短観結果となる。今回の結果は、3月解除に向けて前向きな結果である。

筆者は、これまで4月解除がメインシナリオであったが、12月会合の植田総裁の記者会見をみながら3月解除をメインに修正するかもしれない。今回の短観結果は、日銀にとって早期に動くための前提として申し分がないものだろう。米国では、FRBの緩和観測が強まっている。岸田政権の政権基盤も揺らいでいる。植田総裁からみれば、早めの緩和解除のアナウンスを行って、できるだけ早いタイミングでの解除を仕掛けたいところだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計