- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは2024年後半を見込む。

金融市場

-

前日の米国株は上昇。S&P500は+0.4%、NASDAQは+0.4%で引け。VIXは12.4へと低下。

-

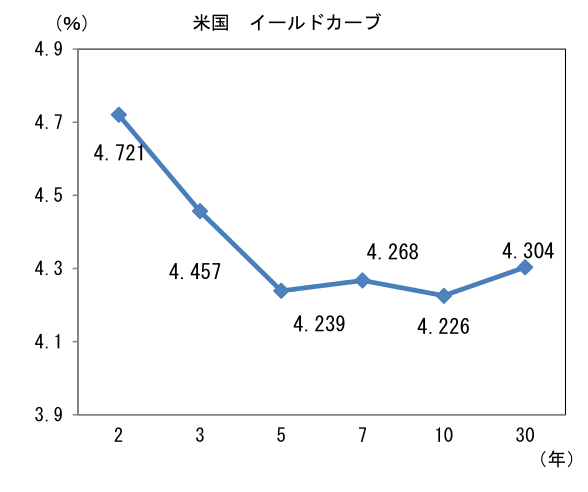

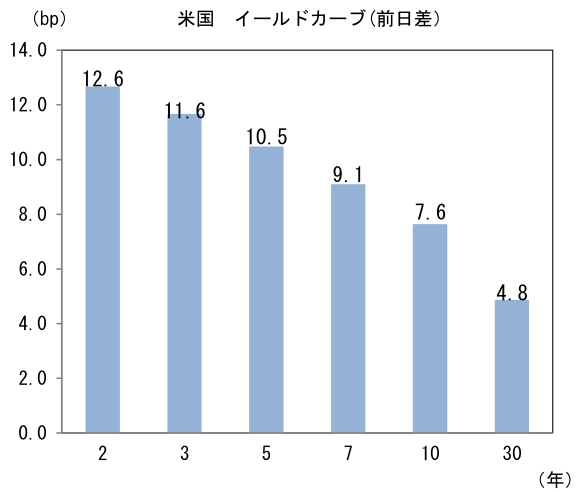

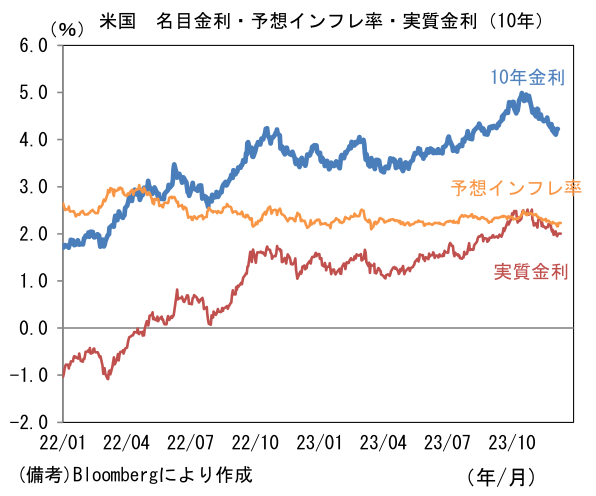

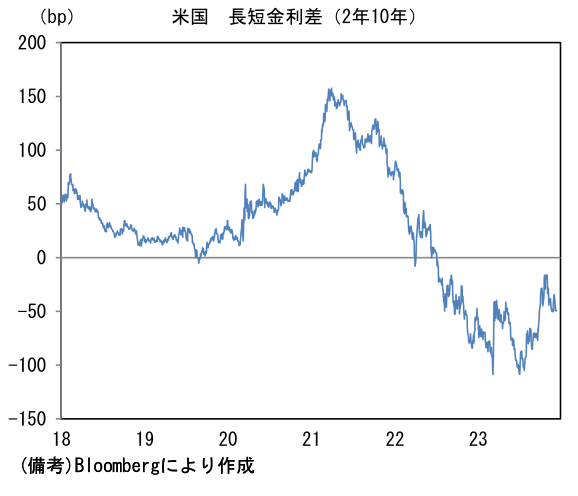

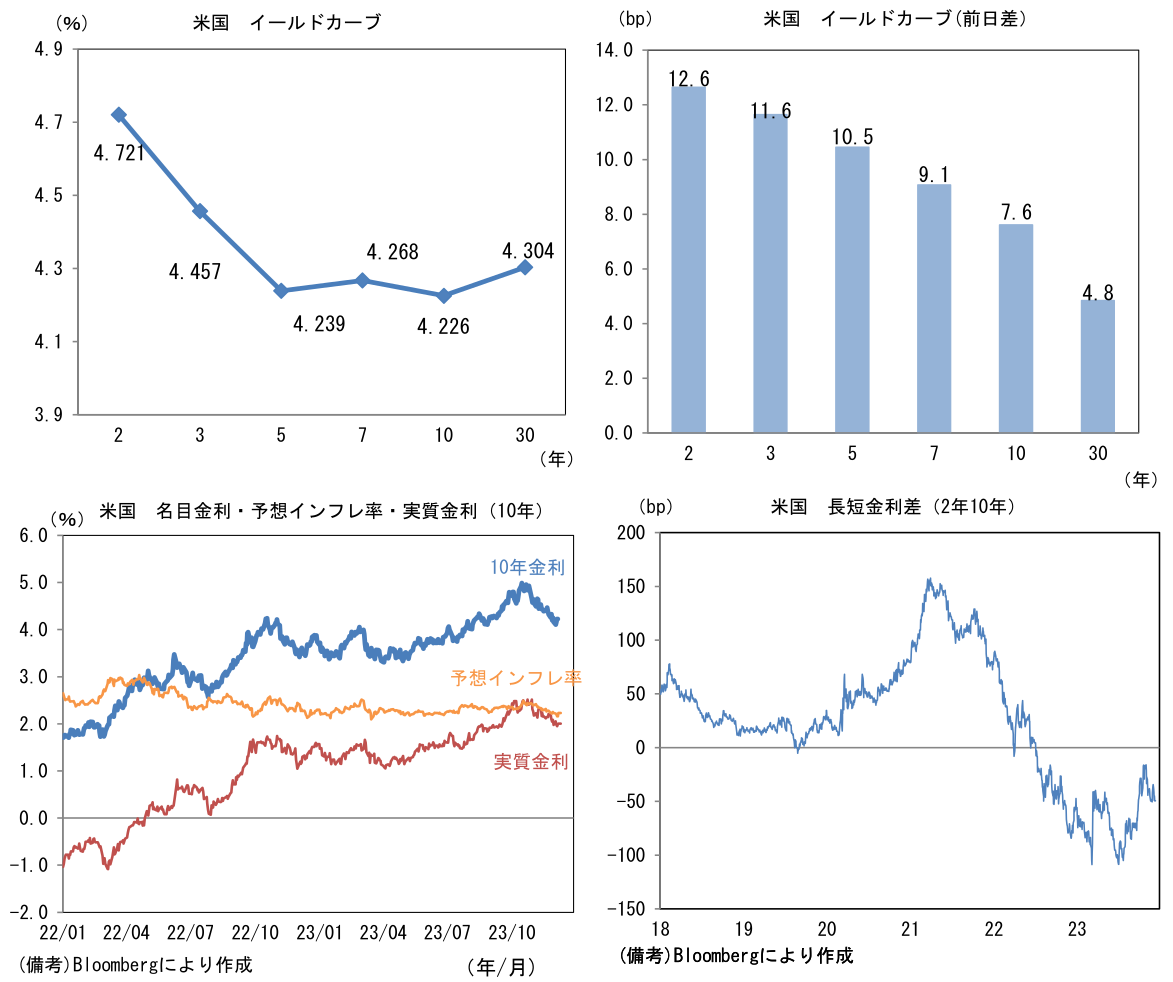

米金利はベア・フラット化。予想インフレ率(10年BEI)は2.230%(+6.9bp)へと上昇。実質金利は2.002%(+0.7bp)へと上昇。長短金利差(2年10年)は▲49.5bpへとマイナス幅拡大。

-

為替(G10通貨)はUSDが堅調。USD/JPYは145近傍へと上昇。コモディティはWTI原油が71.2㌦(+1.9㌦)へと上昇。銅は8448.5㌦(+106.5㌦)へと上昇。金は1998.3㌦(▲31.6㌦)へと低下。

注目点

-

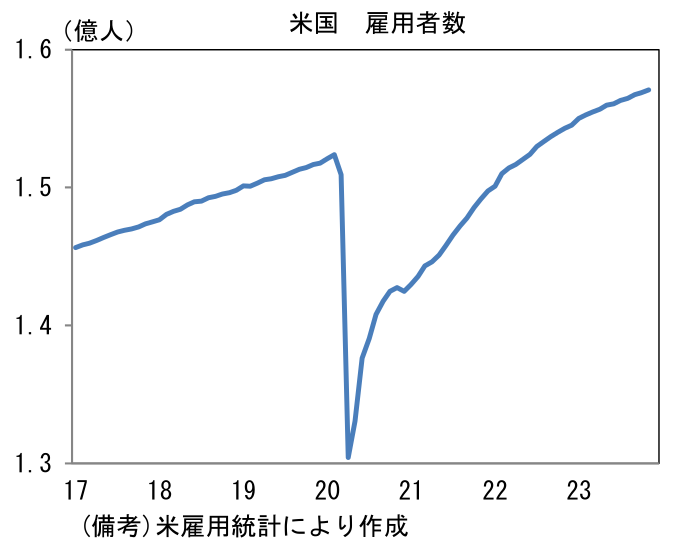

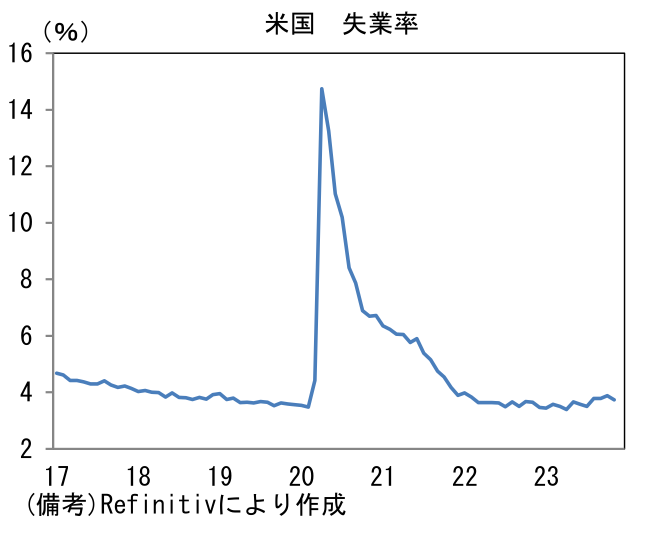

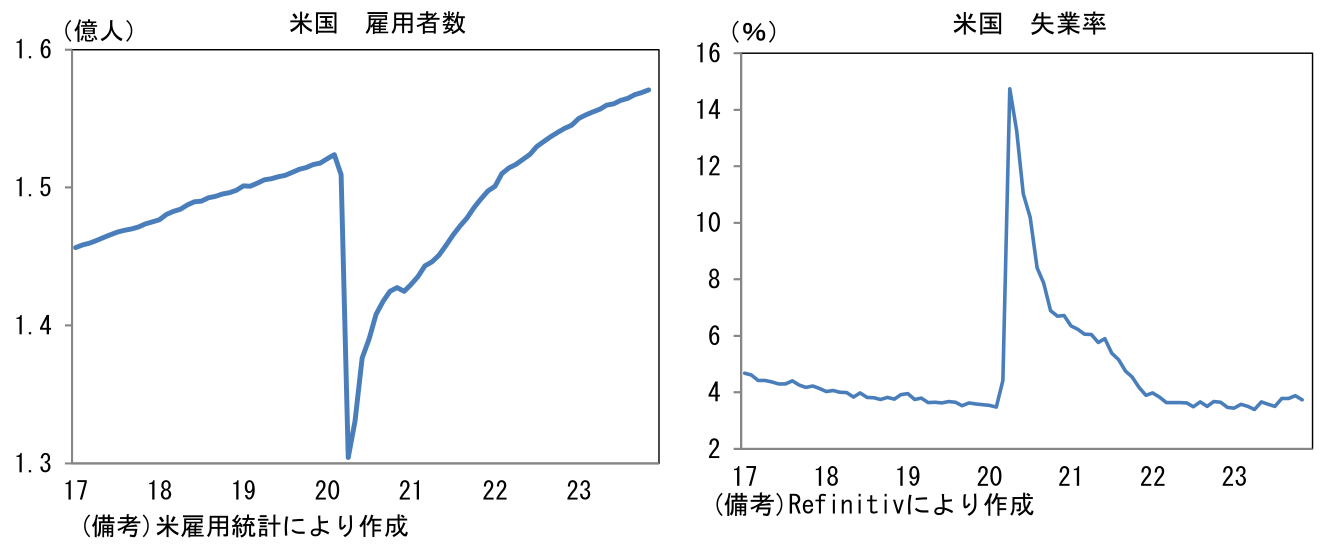

11月米雇用統計は景気の腰折れ懸念を和らげたという点において心地良い結果であった。11月入り後に観察された長期金利低下と株価上昇の背景には、景気が10月までに観察されていた速度から減速し、それがインフレ懸念(≒Fedの引き締め長期化懸念)を緩和していたことがあるが、さすがにこれ以上弱い経済指標が続くと景気後退を意識せざるを得ない状況にあった。11月雇用統計が労働市場の正常化を示す内容だったことは朗報と言える。概観すると雇用者数はやや増加速度を強め、失業率は低位で安定、平均時給は前月比の伸びがやや加速したものの大きくみれば減速基調にあった。ソフトランディングを「緩やかな景気減速とインフレ沈静化の同時達成」と定義するならば、過去数ヶ月の雇用統計はそれに合致する結果であったと言えよう。

-

雇用者数は前月比+19.9万人と市場予想に概ね一致。9月にパートタイム主導(フルタイムは減少)で+26.2万人の増加を記録した後、10月は正社員主導で+15.0万人となり、11月は巡航速度に回帰した。ただし11月雇用統計は見た目ほど強くはない。というのも、雇用数の増加は教育・ヘルスケア(+9.9万人)と政府部門(+4.9万人)という景気に敏感でない業種に集中しており、一方でレジャー・ホスピタリティは+4.0万人に留まり、小売は▲3.8万人、運輸は▲0.5万人、専門職は▲0.9万人と減少に転じていたためだ。製造業(+2.8万人)はストライキ影響の終了に伴い増加に転じたが、ISM製造業の弱さに鑑みると企業の採用意欲が旺盛であるとは考えにくい。雇用者数増加それ自体はどんな業種であろうとマクロの所得増加を意味するため好感すべきだが、人手不足に対応するため頭数(headcount)を最優先に労働力を補うという局面は終焉しつつある。

-

失業率は3.7%へと0.2%pt低下。年初の3.4%から小幅に上昇しているとはいえ、一方的な上昇は回避できている。失業者を広義の尺度で捉えて算出するU6失業率(フルタイムの職が見つからず止む無くパートタイム勤務に従事している人を失業者と見なす)も7.0%へと0.2pt低下。顕著な上昇には至っていないが、年初の6.5%から上昇している。通常の失業率(U3)では見えない所で潜在的な失業が増加傾向にあり、これが賃金上昇圧力を減じていると推察される。

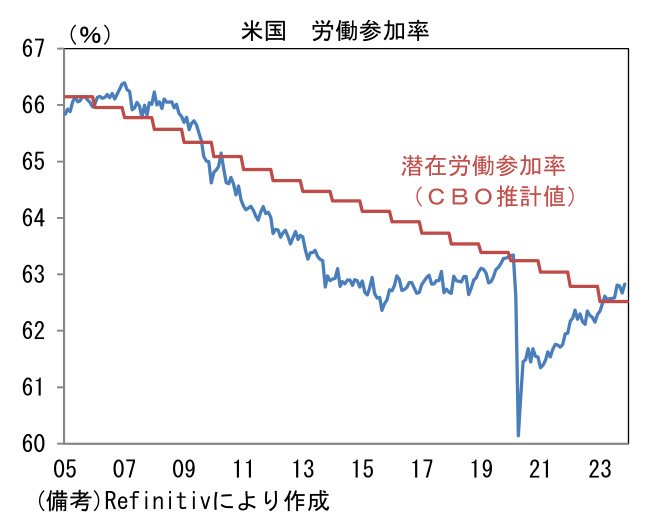

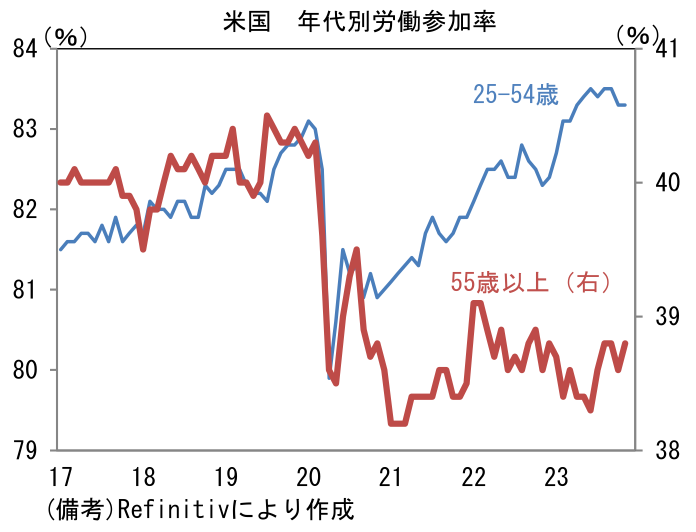

- 労働市場の厚みを示す労働参加率は62.83%(10月62.67%)へと上昇しパンデミック発生以降の最高を更新。年代別にみると働き盛り世代の25-54歳(83.3%→83.3%)がパンデミック発生前を凌駕した水準で横ばいとなる中、55歳以上(38.6%→38.8%)が回復した。現在の労働参加率は潜在的に達成可能な水準(CBO推計値)に回帰しているが、今後、移民流入数回復も相俟って労働供給の更なる回復が期待される。

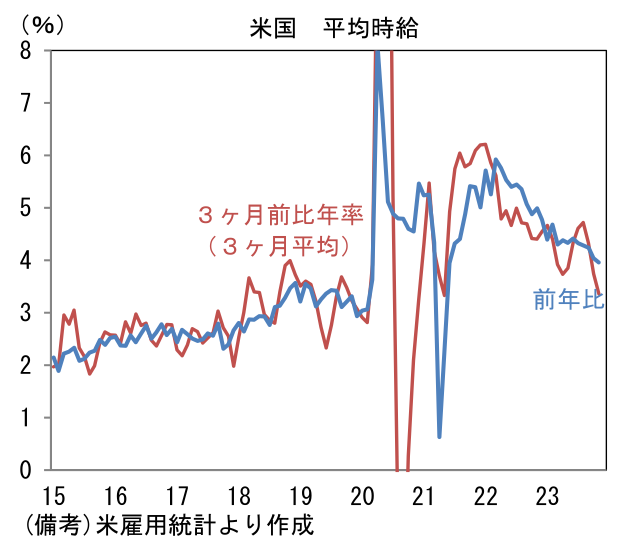

- 賃金インフレの帰趨を読む上で重要な平均時給は前月比+0.35%(10月+0.21%)と加速したものの、前年比は+3.9%(10月+4.1%)へと減速した。瞬間風速を示す3ヶ月前比年率は+3.35%へとやや反発したが(10月+3.99%)、同3ヶ月平均は+3.36%へと減速し遂にコロナ期前と同程度となった。求人件数の減少傾向や自発的離職率(上昇は待遇改善を求めて労働者の転職活動が活発化していることを示す)の低下といった賃金インフレの沈静化を示すデータを踏まえれば、12月以降も減速傾向を辿る公算が大きい。

- 11月雇用統計を見る限り、利上げ終了は確定的と言え、市場参加者の焦点は利下げ開始時期に移行している。2024年3月の利下げ開始を約50%、5月までのそれをほぼ完全に確率で織り込んでいるFF金利先物は若干行き過ぎているように見えるが、12月FOMCで示されるドットチャートが2024年に3回以上の利下げを示す形状になれば、年央頃(5月、6月)を始点とする四半期に一回の利下げ経路がより強く意識されるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般