- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは2024年後半を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.8%、NASDAQは+1.4%で引け。VIXは13.1へと上昇。

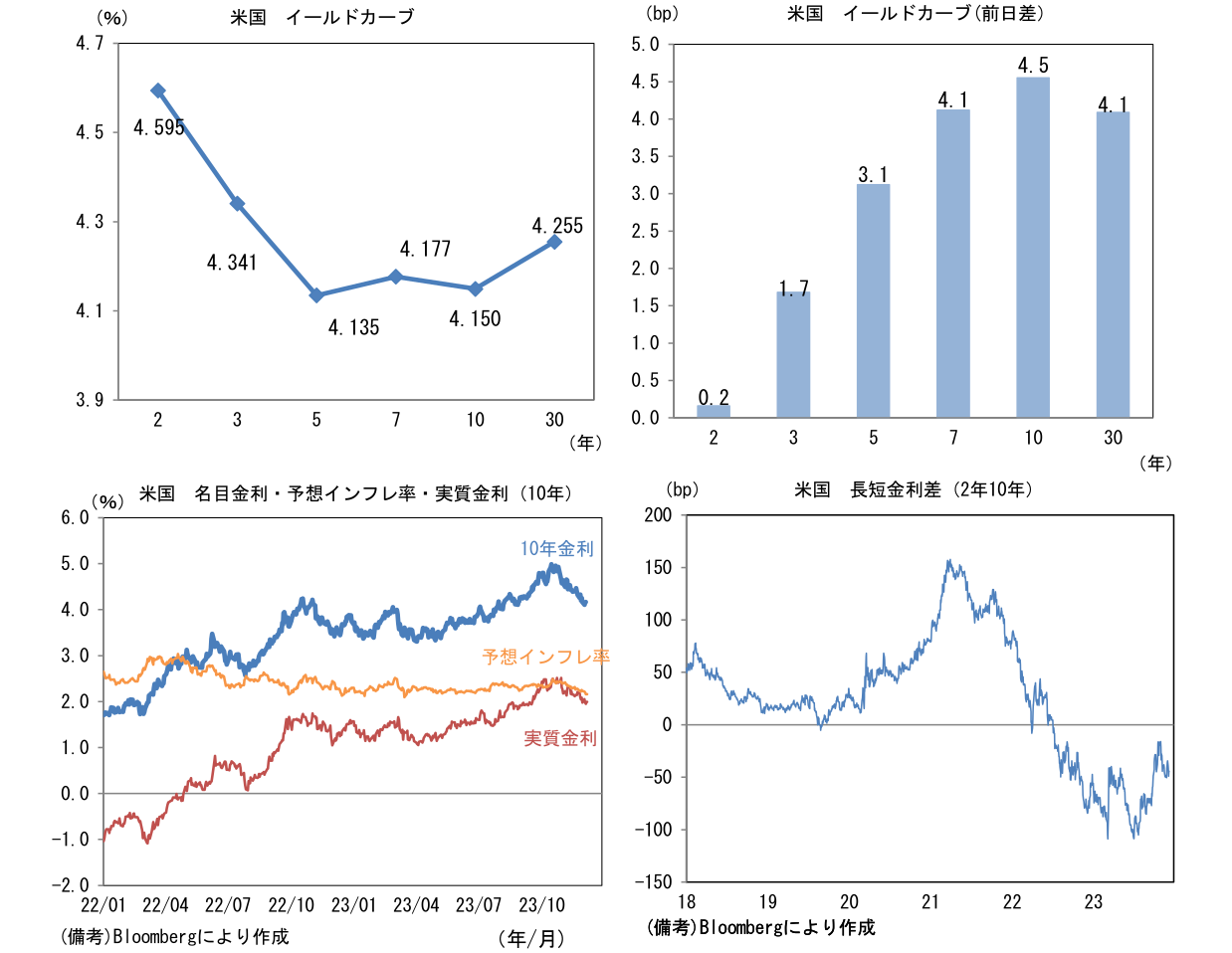

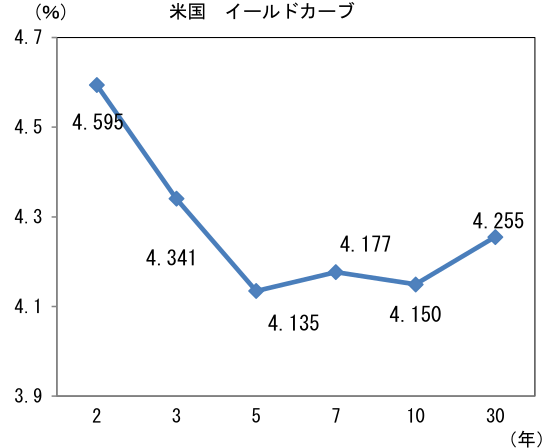

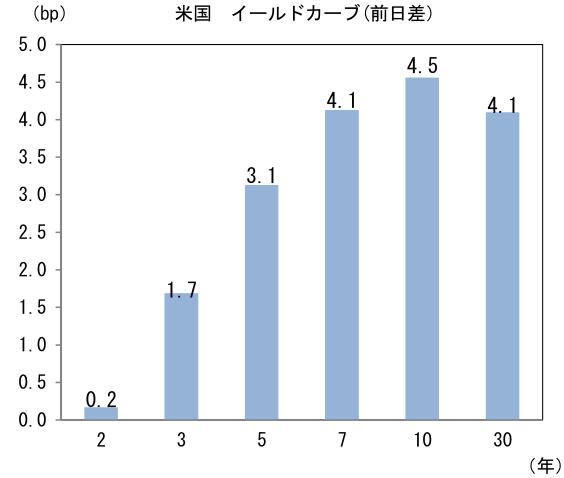

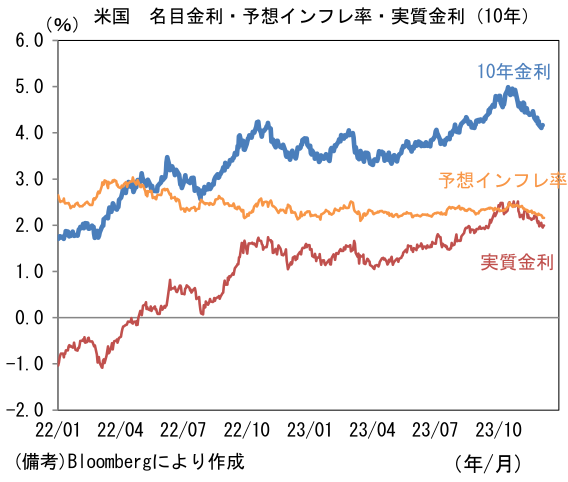

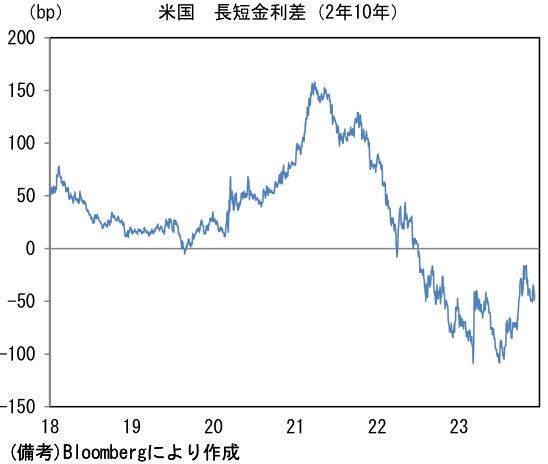

- 米金利はベア・スティープ化。予想インフレ率(10年BEI)は2.161%(▲0.0bp)へと低下。実質金利は1.996%(+4.5bp)へと上昇。長短金利差(2年10年)は▲44.9bpへとマイナス幅縮小。

- 為替(G10通貨)はJPYが最強。USD/JPYは144前半へと低下。コモディティはWTI原油が69.3㌦(▲0.0㌦)へと低下。銅は8 342.0㌦(+56.0㌦)へと上昇。金は2029.9㌦(▲0.6㌦)へと低下。

注目点

- さて日銀のマイナス金利解除を巡る動きが慌ただしくなってきた。12月6日(詳細公表は7日)に氷見野副総裁が「金利のある世界」を念頭に置き、利上げを実施すると①家計の金利収入がネットで増加する、②企業部門においても、借入が多く手元資金が少なかった時代に想定されたであろうよりは(利上げのマイナス影響が)限定的になるいう内閣府の分析を紹介し、利上げが経済全体にとって下押し要因になるとは限らない、との見方を示した。これがマイナス金利解除に向けた情報戦略の一環であることに疑いの余地はない。

(令和5年経済財政白書 https://www5.cao.go.jp/j-j/wp/wp-je23/pdf/p010002.pdf)

-

続いて12月7日は植田総裁が参院財政金融委員会にて「年末から来年にかけて一段とチャレンジングな状況になると思っている」と何とも思わせぶりな発言をしたことで市場では一気にマイナス金利解除が意識された。唐突にYCCのレンジ拡大(±0.25%→±0.5%)を決定した昨年12月の金融政策決定会合の再来を連想させる発言であり、市場関係者としては年内マイナス金利解除を意識せざるを得なくなった。筆者は極端に緩和的で副作用も問題視されているマイナス金利はいつ解除されても不思議ではないと考えている。春闘賃上げ率の帰趨がある程度見通せるようになる3月、4月会合を有力視しているが、その前に決断があっても違和感はない。

-

なお為替市場で大幅な円高が進行した。2022年11月から2023年1月にかけてUSD/JPYが150超から130割れを経験したことを思い出せば、その再来も意識されるところだが、米国が1年半で525bpの利上げを敢行したのに対して日銀は漸く10~20bpの利上げを検討しているに過ぎない。日米金利差を重視するならば米国の金利動向が遥かに重要であり「為替を日銀で語る」のはやや危うい印象を受ける。

-

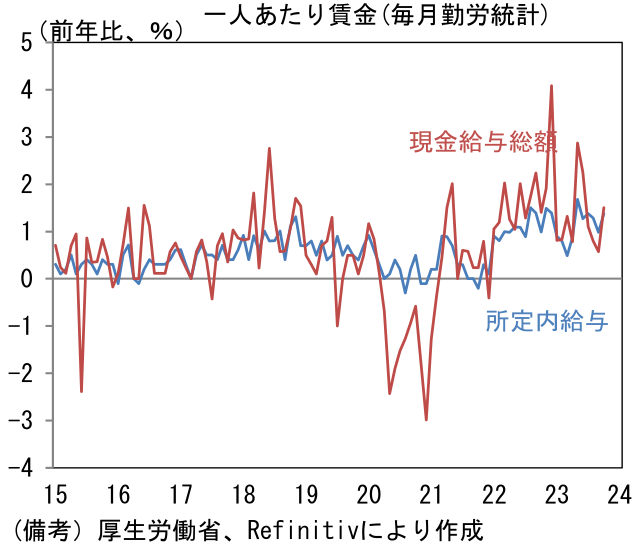

より重要なのは、マイナス金利解除のその後であろう。その点、本日発表の毎月勤労統計は欧米中銀が実施したようなインフレ抑制を目的とする連続利上げの必要性がなお乏しいことを示した。植田総裁が「第二の力」と表現する、賃金上昇を起点とする物価上昇は、なお力不足であると認識するのが自然だろう。

-

10月毎月勤労統計によるとヘッドラインである現金給与総額は前年比+1.5%と、確報で+0.6%へと下方修正された9月から加速したものの、5月の+2.9%をピークに鈍化している。確報段階での下方修正が目立っていることを踏まえれば、10月速報値も下方修正される可能性が高い。このうち基本給に相当する概念である所定内給与は+1.4%と2022年度対比で加速傾向にあるものの頭打ち感が強まっており、所定外給与(≒残業代)に至っては▲0.1%と弱さがみられている。特別給与は+7.5%と増加したが、それでも全体の賃金上昇率は緩慢である。なお、基調的な賃金を把握する上で重視すべき一般労働者(≒正社員)の所定内給与は+1.7%とまずまずの高水準を維持した。

-

他方、サンプル変更の影響を受けにくい共通事業所版では、現金給与総額が前年比+2.6%、所定内給与が+2.2%、所定外給与が+1.1%、特別給与が+26.3%と何れも強かった。一般労働者の所定内給与は、どちらの尺度でみても春闘賃上げ率(連合発表、ベア相当部分)に整合的な2%程度で推移しており、それ自体は企業の賃金設定スタンスの変容を物語っている。

-

ただし、(通常版の)所定外給与の減速は要注意。国内のペントアップデマンドが一巡しつつある他、海外経済の減速が響いていると考えられる。また「固定費である基本給の増加をその他の削減によって相殺する」というデフレーショナリーな企業経営の残存を疑わざるを得ない。円安等によって海外事業の利益が好調であっても、国内事業の低成長を理由に賃上げが見送られている可能性などが浮かび上がる。

-

2024年春闘は、出来過ぎた感のあった2023年度を超す可能性が浮上してきた。ただしそれでも日銀の物価目標を上振れ方向に脅かすほどではない。賃金インフレと呼ぶには相応しくなく、ましてやそれに金融引き締めを講じるのは違和感を禁じ得ない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般