- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは2024年後半を見込む。

金融市場

- 前日の米国株は下落。S&P500は▲0.4%、NASDAQは▲0.6%で引け。VIXは13.0へと上昇。

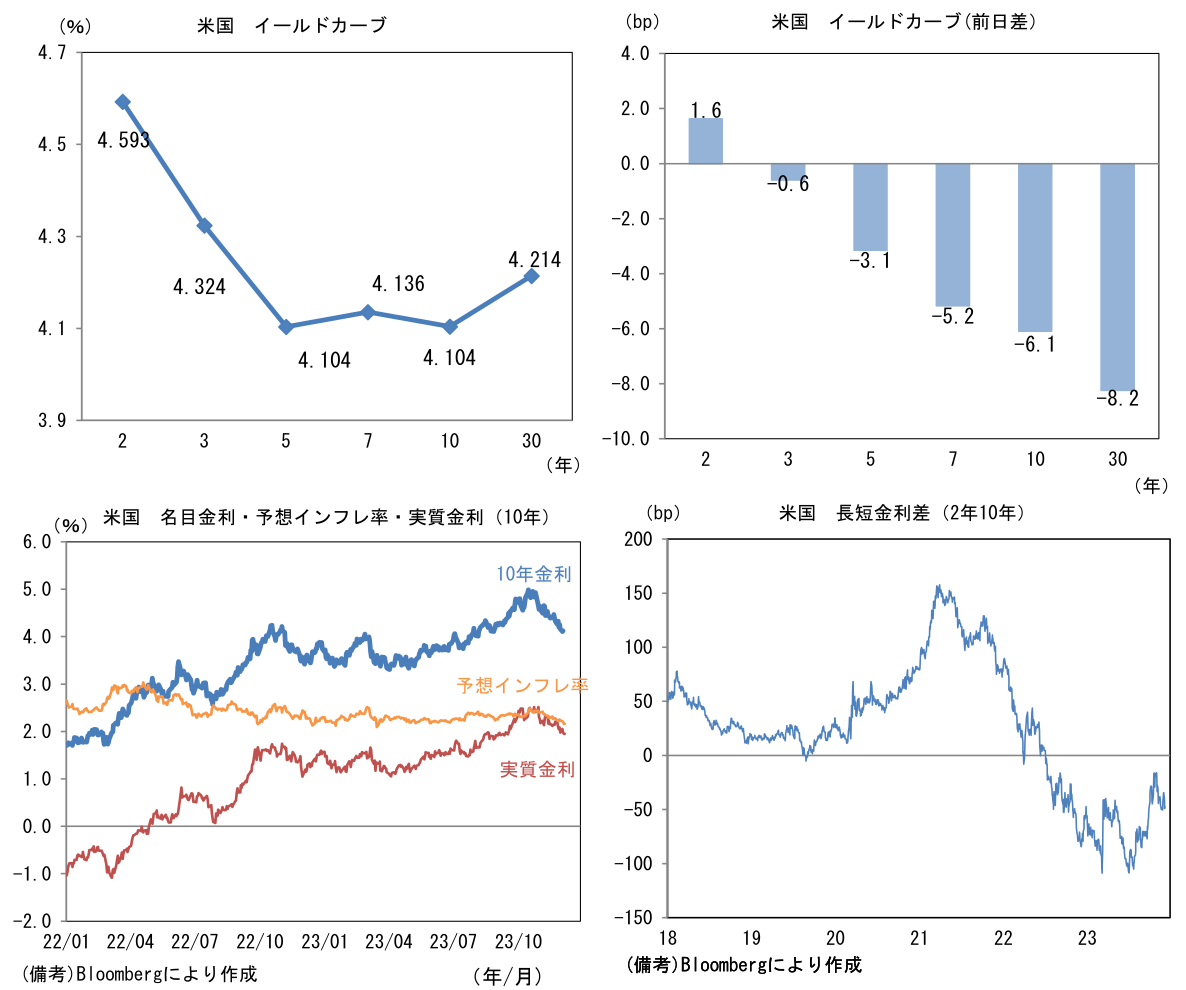

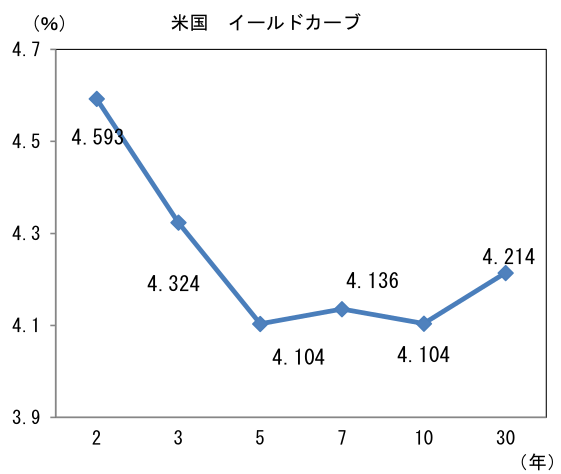

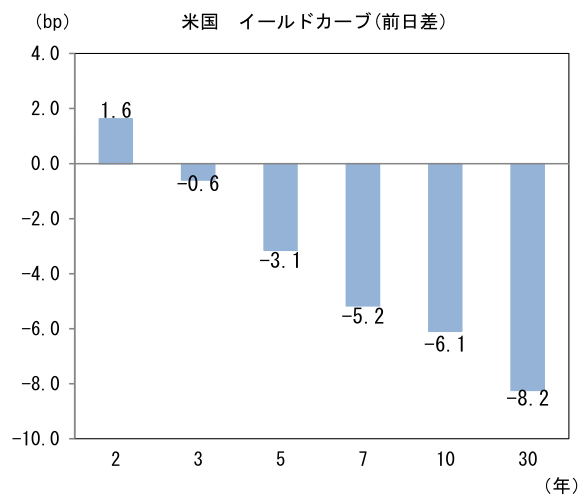

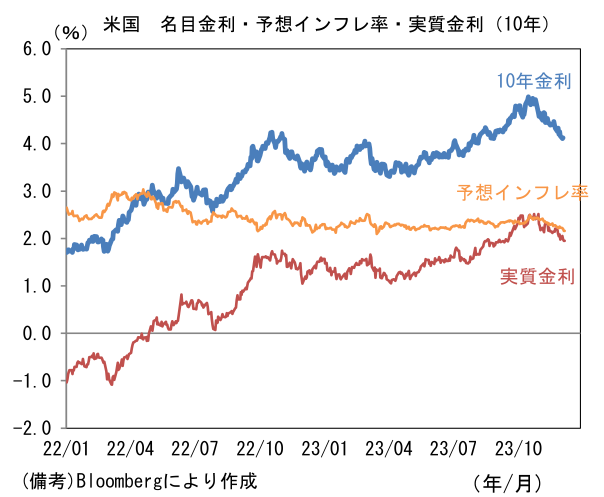

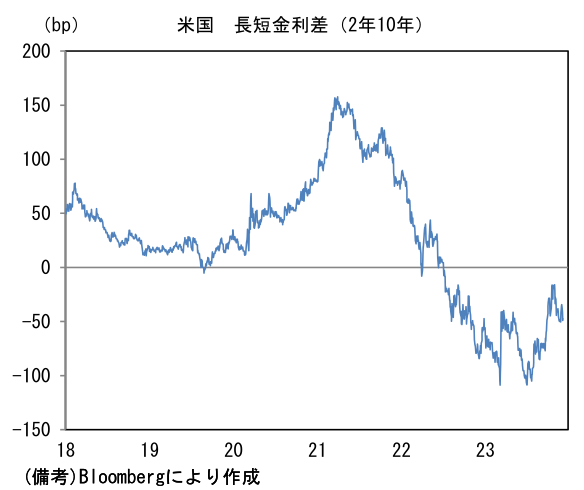

- 米金利はツイスト・フラット化。予想インフレ率(10年BEI)は2.161%(▲3.8bp)へと低下。 実質金利は1.951%(▲2.7bp)へと低下。長短金利差(2年10年)は▲49.1bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは147前半で一進一退。コモディティはWTI原油が69.4㌦(▲2.9㌦)へと低下。銅は8286.0㌦(▲48.5㌦)へと低下。金は2030.5㌦(+12.0㌦)へと上昇。

注目点

- 日銀の金融引き締めが後手に回ってしまい、インフレが加速することで急速な利上げを迫られる、いわゆるビハインド・ザ・カーブに陥るとの懸念は贅沢な悩みであろう。

- まず賃金上昇率が十分でない。ここへ来て2024年度の賃金上昇率は出来過ぎた感のあった2023年度を超す可能性が浮上してきたが、それでも日銀の物価目標を上振れ方向に脅かすほどではない。毎月勤労統計の所定内給与は2%をやや下回る水準で推移し、2024年度も同程度かそれ以上の推移が予想され、何れも1990年代半ば以来の強い伸びとなるが、それでも2%程度の領域に過ぎない。賃金インフレと呼ぶには相応しくなく、ましてやそれに金融引き締めを講じるのは違和感を禁じ得ない。

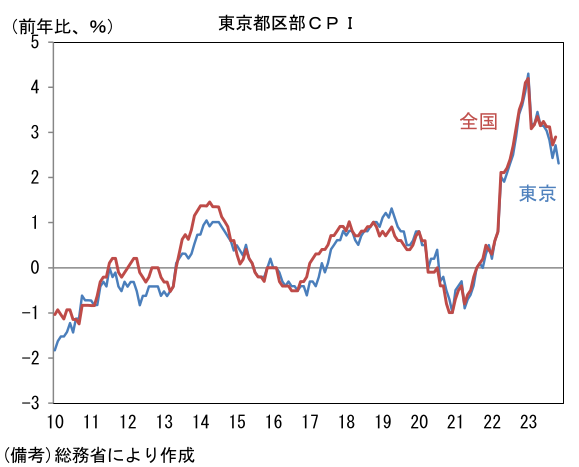

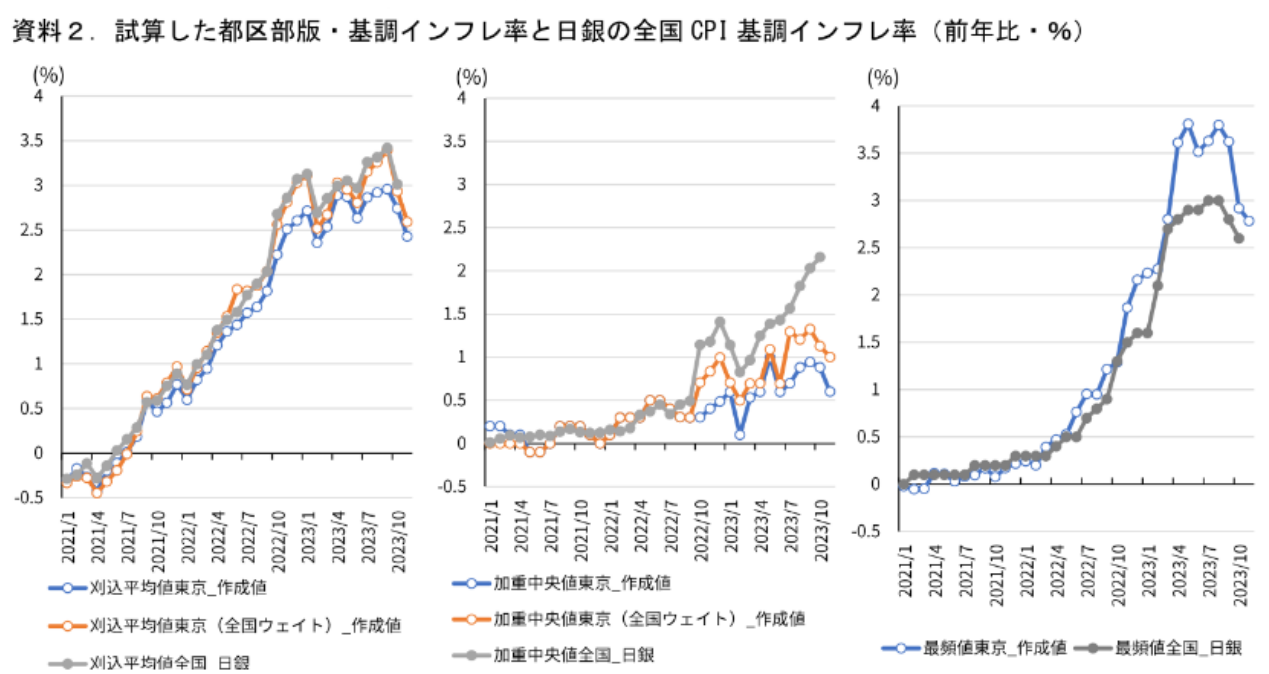

- そしてここへ来て物価上昇率も下がり始めている。11月の東京都区部CPI(除く生鮮食品)は前年比+2.3%まで縮小。実質個人消費支出が2四半期でマイナスとなり、景気ウォッチャー調査が低下基調に転じるなど個人消費の弱さを浮き彫りにするデータが増加する中、企業が値下げによって需要を掘り起こそうとする姿が垣間見える。11月データを基にすれば、10月の段階では何れの尺度も2%を超えていた日銀算出の「基調的なインフレ率を捕捉するための指標」も鈍化する公算が大きく、物価上昇率のモメンタム鈍化がより可視的になりそうだ(https://www.dlri.co.jp/report/macro/295556.html)。

- 日銀の展望レポートによれば2024年度の物価見通しは+2.8%と高インフレが続き、3年連続で2%超の物価目標上振れとなる。ただしこれが本当の意味で2%程度のインフレ定着を意味するかと言えば、それは微妙。というのも、2024年度の高い伸びは電気・ガス代の負担軽減策の縮小、すなわちベースエフェクトによるところが大きいからだ。エネルギーの輸入価格が急上昇した局面(主に2022年)に発現するはずだったインフレの繰り延べに過ぎず、実際に企業が自らの意思で値上げを実施する、本来的な意味におけるインフレとはやや性格が異なる。いわば「値上げなきインフレ率拡大」という側面を有しており、そうした下では2025年度以降の予想インフレ率は徐々に低下していく可能性がある。こうした観点からも日銀がインフレ抑制を目的とする連続利上げに踏み切る姿は想像しにくい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般