- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは2024年後半を見込む。

金融市場

- 前日の米国株は下落。S&P500は▲0.5%、NASDAQは▲0.8%で引け。VIXは13.1へと上昇。

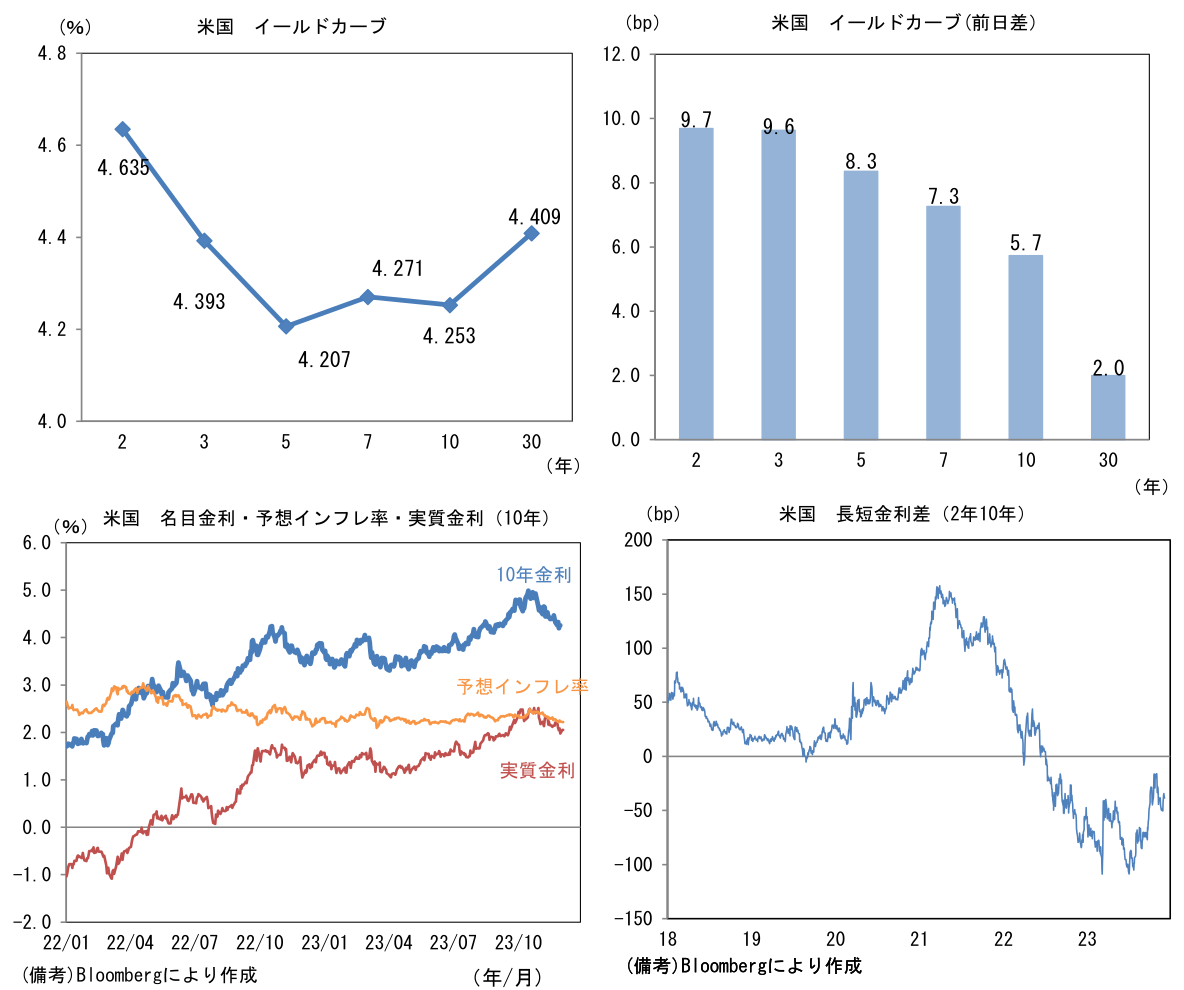

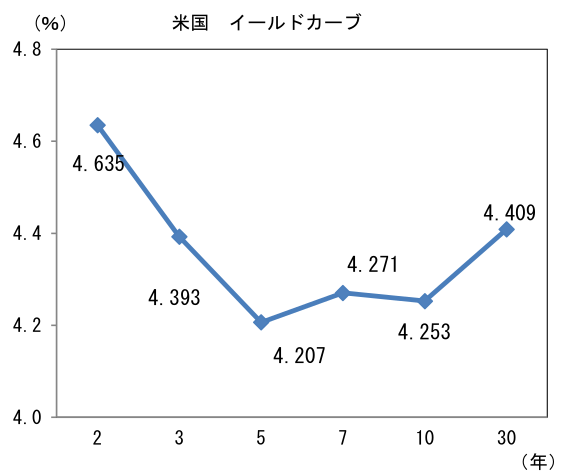

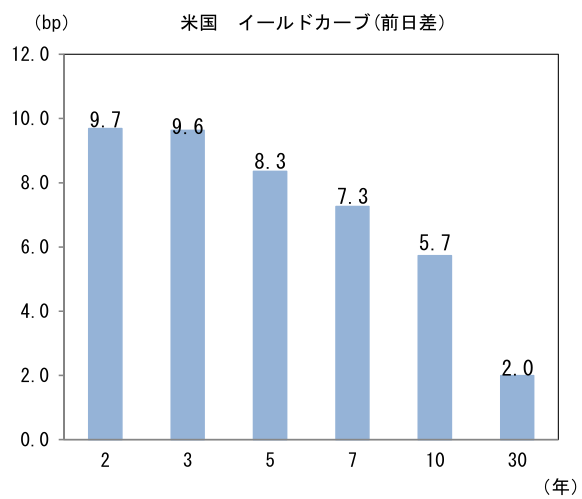

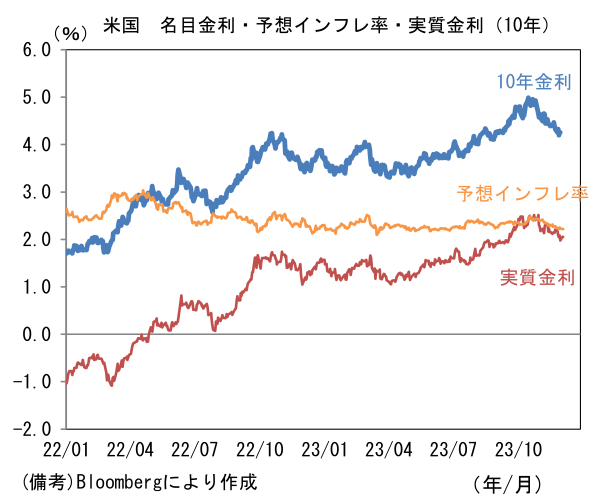

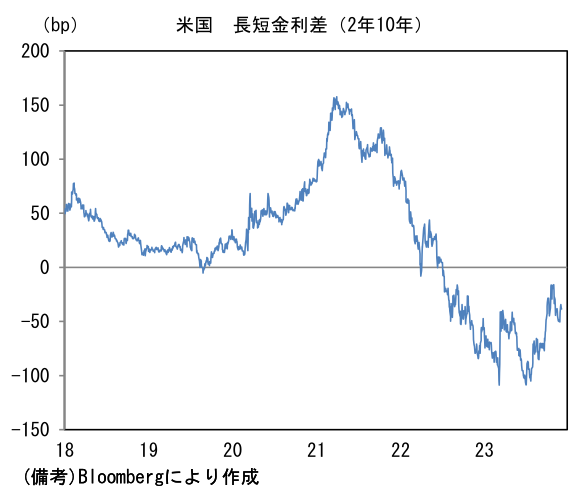

- 米金利はベア・フラット化。予想インフレ率(10年BEI)は2.217%(▲1.4bp)へと低下。 実質金利は2.051%(+7.2bp)へと上昇。長短金利差(2年10年)は▲38.4bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが堅調。USD/JPYは147前半へと上昇。コモディティはWTI原油が73.0㌦(▲1.0㌦)へと低下。銅は8443.0㌦(▲167.5㌦)へと低下。金は2024.1㌦(▲46.9㌦)へと低下。

注目点

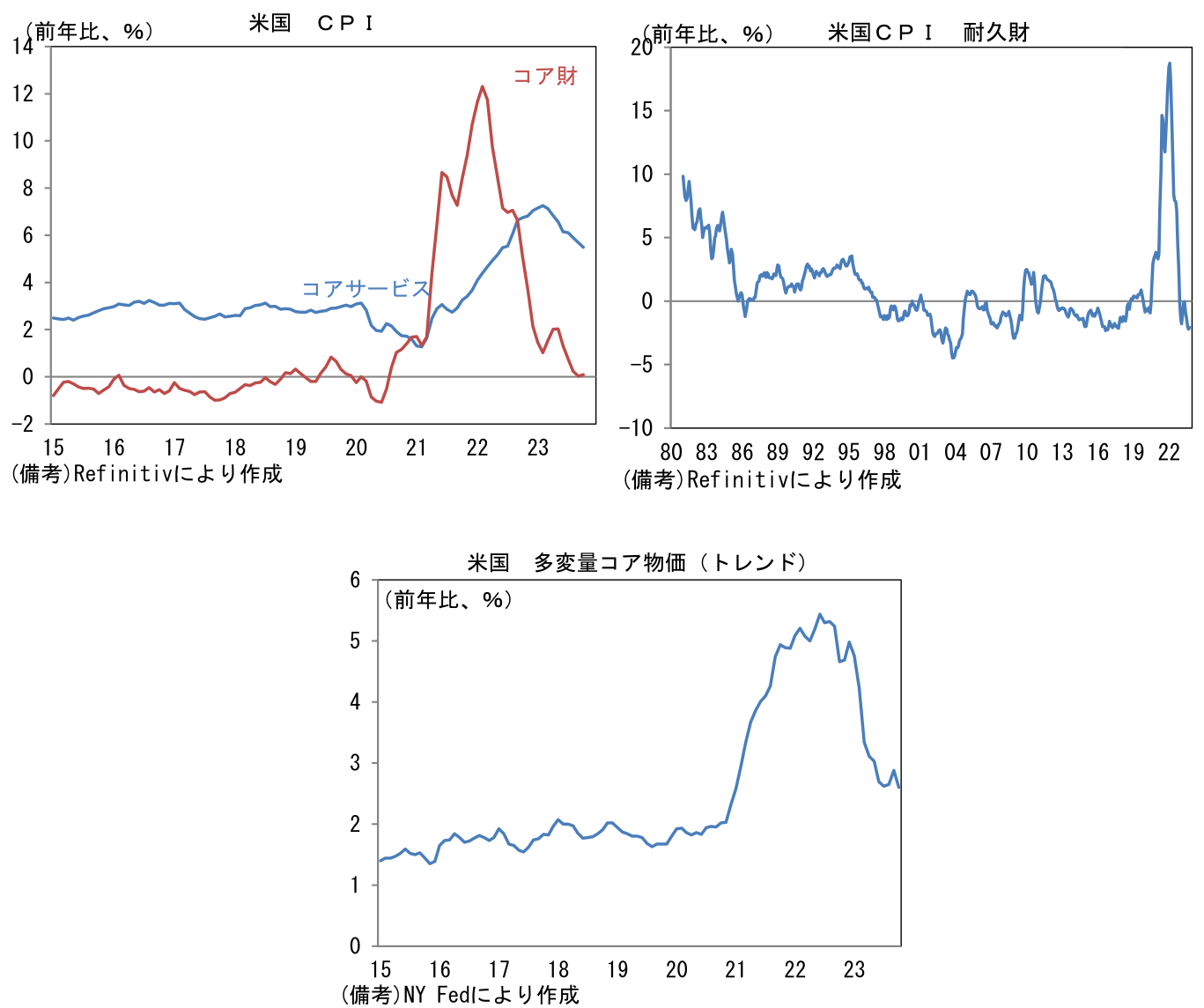

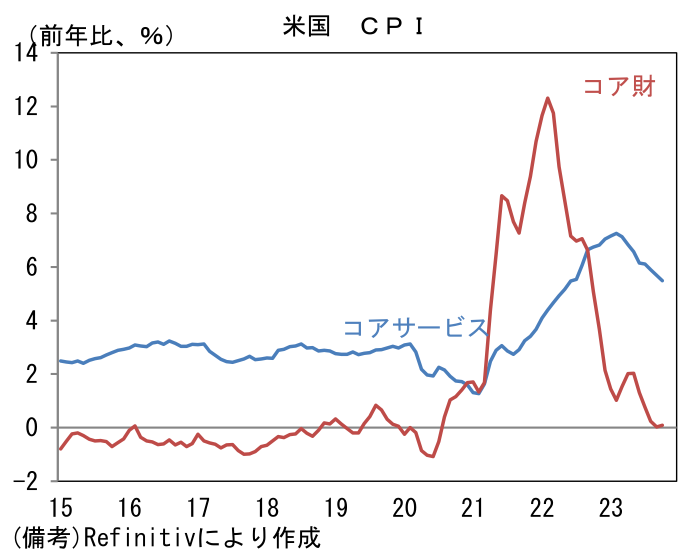

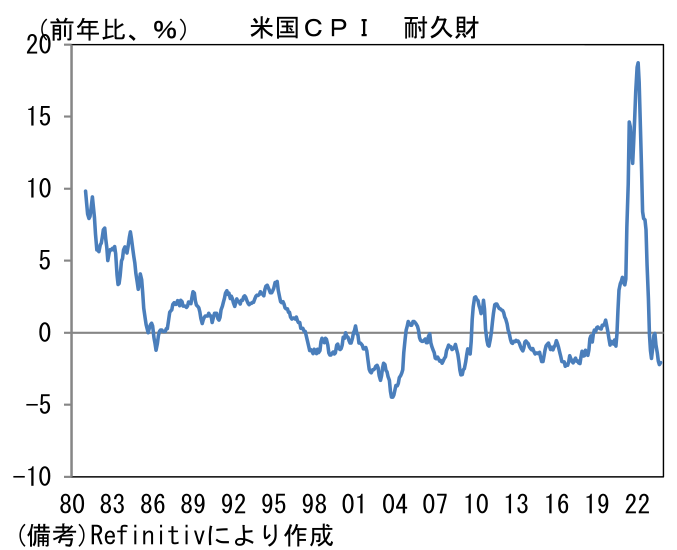

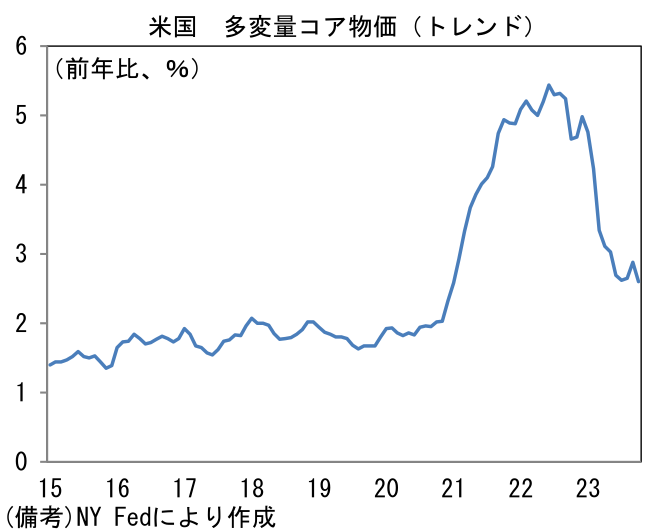

- 米CPIはヘッドラインこそ前年比+3.2%と高止まりしているが、財価格については+0.4%と既にディスインフレ状態にあり、エネルギー価格変動を直接的に受ける品目を除いたコア財は前年比ゼロ近傍に低下している。耐久財という尺度で計測すれば▲2.1%とそのトレンドは完全にコロナ前、すなわちディスインフレが問題だった時期と同じインフレ率に回帰している。また12月4日に発表されたNY連銀試算の「多変量コア」によるとトレンド部分は前年比+2.6%まで減速している。

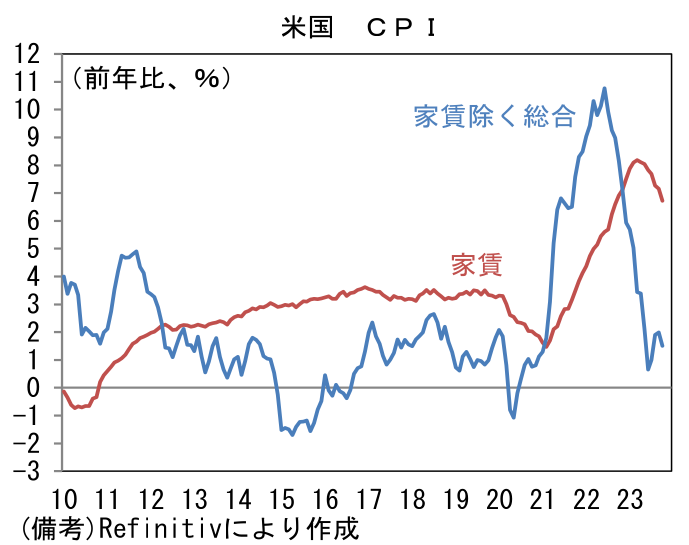

- やや荒削りな見方かもしれないが、現在の米インフレ率を押し上げているのは専ら家賃と言え、それ以外の品目は高インフレと呼ぶに相応しくない状況にある。CPIにおいて約3割の比重を有する家賃は前年比+6.7%と最大の押し上げ寄与となっている一方、家賃を除いたベースのCPIは僅か+1.5%まで鈍化しており、2019年以前と同程度かそれ以下の伸び率に回帰している。また広く知られている通りCPI家賃はリアルタイム指標から約1年程度の遅効性を有する。こうしたタイムラグを踏まえれば、今後CPI家賃が鈍化基調を辿る公算は大きく、2024年後半にコロナ期前のトレンドである3%程度に着地しても全く不思議ではない。そうなればインフ押し上げ要因は消え、Fedは中立的な領域(2.5%付近を想定)に向けて政策金利を引き下げる公算が大きい。

-

なお現時点においてFF金利先物は3月FOMCにおける利下げ(1回は25bp)を0.7回分(17bp)、5月FOMCで1.4回分(34bp)、6月FOMCで2.2回(55bp)、2024年末までに5回(125bp)を織り込んでいる。

-

これだけインフレ鈍化を示すデータが揃っている現状、Fedはもう少しインフレ警戒を緩めても良さそうだが、頑なにインフレ再燃に対する警戒を崩さないのは、1970年代の教訓もさることながら、2021年秋頃まで「インフレは一時的」としてインフレの風速を甘く見積もった苦い経験があるからであろう。物価上昇に対して金融引き締めが手遅れになるビハインド・ザ・カーブに陥り、結果的に大幅な利上げを迫られた経緯を踏まえると、自ら同じ轍を踏むことを必要以上に警戒してしまうのはやむを得ないかも知れない。

-

こうして考えると、2024年のリスク要因としてFedによる利下げが遅れて、景気後退を招いてしまう展開に注意を払う必要があるだろう。幸いなことにパウエル議長を筆頭に(タカ派と目されていた)ウォラー理事やウィリアムズ総裁ら中枢部の見解がハト派方向に傾斜していることから、着実に金融引き締め局面は終焉しつつあることが窺えるものの、それでも現時点で「利下げ」を主張するFed高官は現れていない。12月FOMCで更新されるドットチャートで、2024年の中央値が9月時点と同様に(2023年末対比で)2回の利下げを示唆する水準だった場合、市場参加者はFedが慎重であり過ぎることを警戒するのではないか。その場合、株式は下落、金利は2年ゾーンを起点に上昇が見込まれる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般