- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは2024年後半を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.6%、NASDAQは+0.6%で引け。VIXは12.6へと低下。

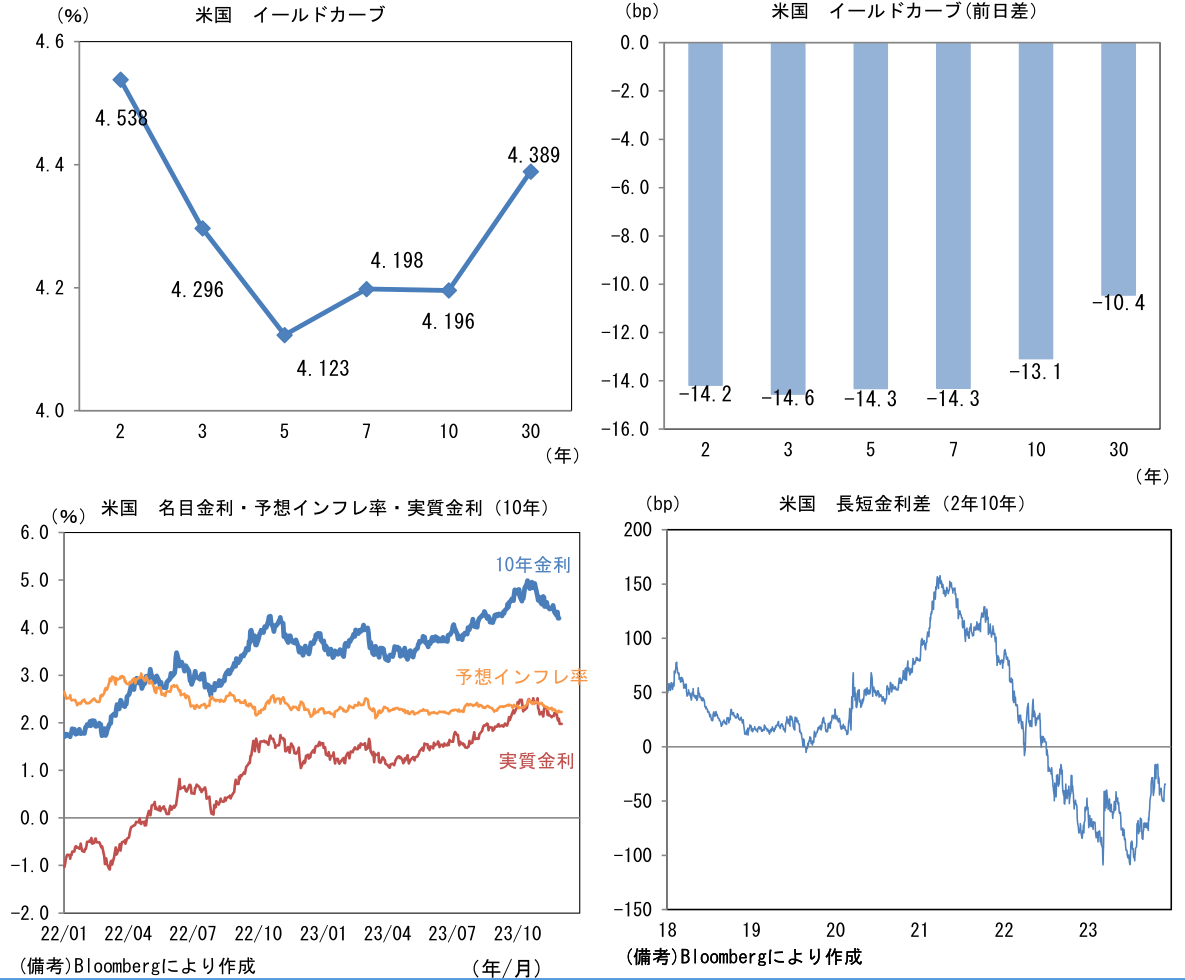

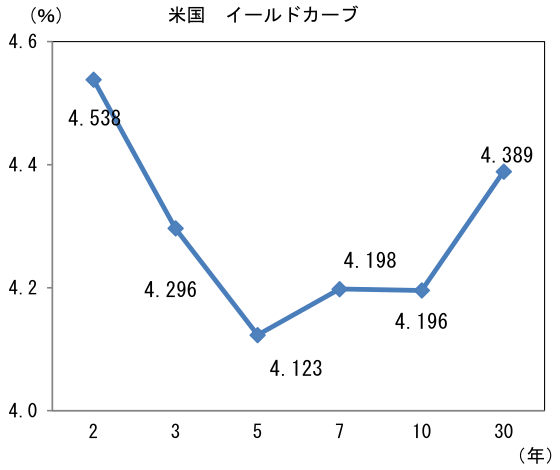

- 米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.231%(▲1.9bp)へと低下。

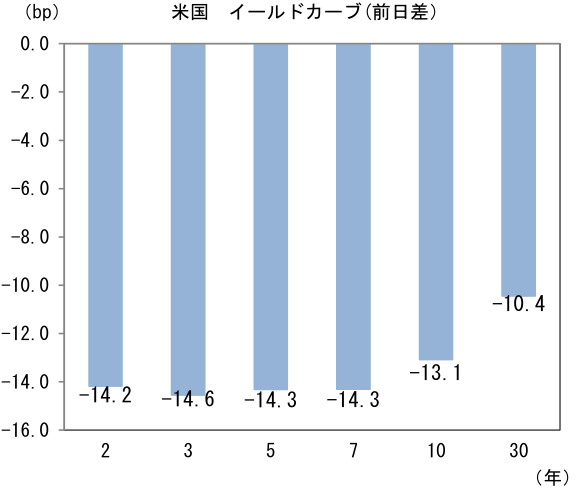

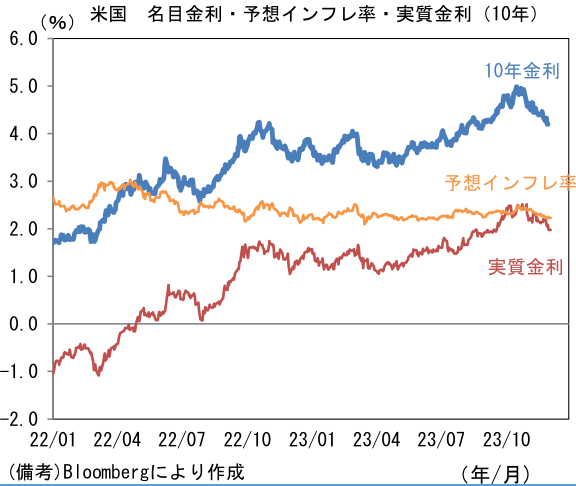

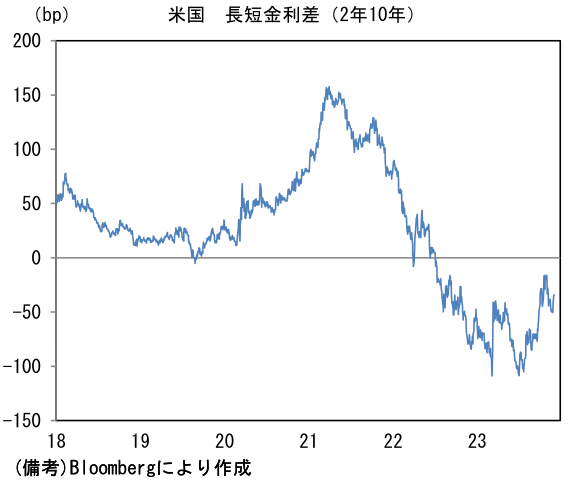

実質金利は1.978%(▲10.9bp)へと低下。長短金利差(2年10年)は▲34.5bpへとマイナス幅縮小。 - 為替(G10通貨)はUSDが軟調。USD/JPYは146後半へと下落。コモディティはWTI原油が74.1㌦(▲1.9㌦)へと低下。銅は8610.5㌦(+146.0㌦)へと上昇。金は2071.0㌦(+32.9㌦)へと上昇。

注目点

-

米10年金利は、期待外れに終わったISM製造業景況指数とパウエル議長の「中立的」な発言を受けてこの日も大幅に低下。10月下旬に5%近傍まで上昇した10年金利は今や4.2%を割れている。このように米長期金利の低下が「Fedの利下げを肩代わり」しつつある現状、パウエル議長が金利低下に不快感を示すことを一部の市場関係者(含む筆者)は警戒していたが、そうした懸念をよそにパウエル議長の発言は概して中立的であった。講演・質疑応答では「適切だと判断すればさらに金融政策を引き締める用意がある」としつつも、「金融引き締めの効果はまだ十分に表れていない可能性が高い」、「賃金上昇率は依然として高いが、長期的には2%の物価上昇率に見合う水準へと徐々に移行している」というバランス重視の姿勢に終始した。後述するISM製造業景況指数の弱さを踏まえると、12月FOMC(12-13日)では先行きのリスクについて、これまでの「インフレ(再燃)」から「景気への配慮」に軸足が移り「二面性を帯びてきた」という認識が繰り返されるだろう。

-

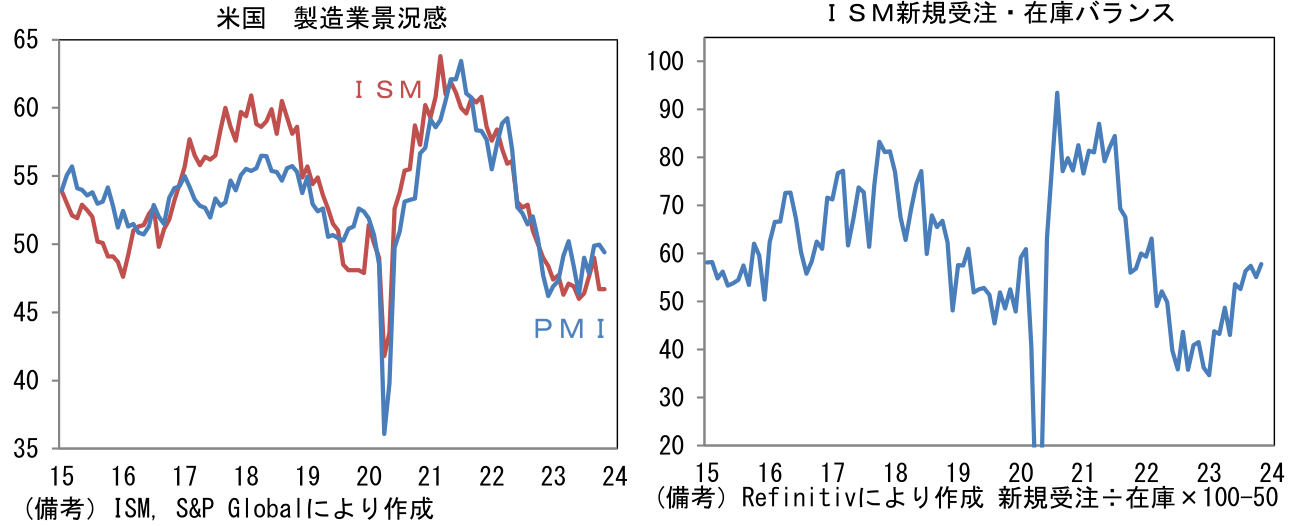

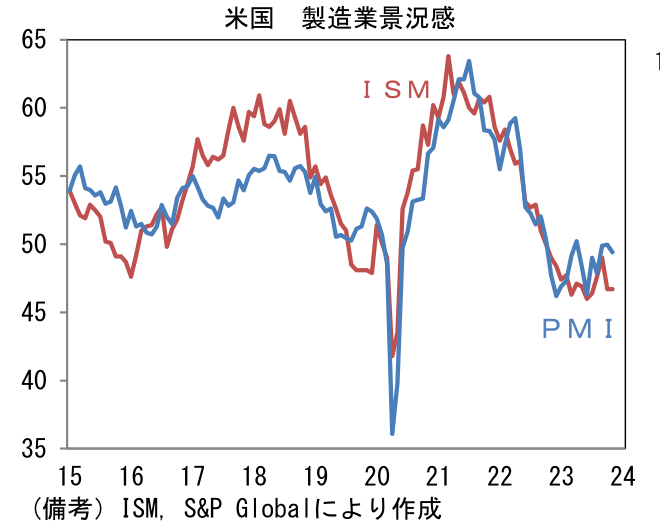

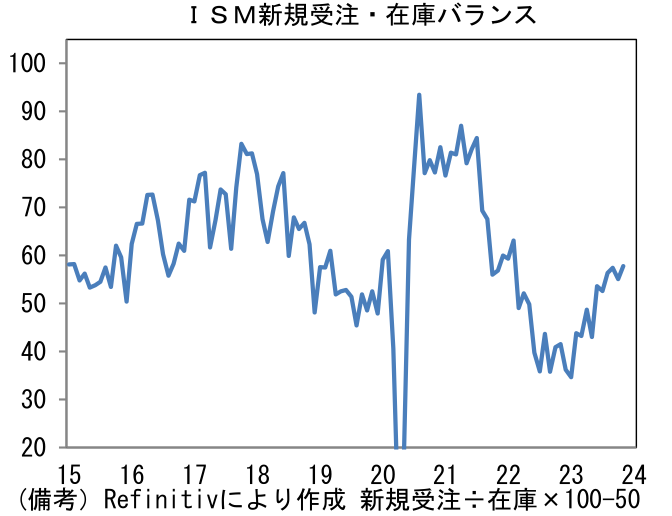

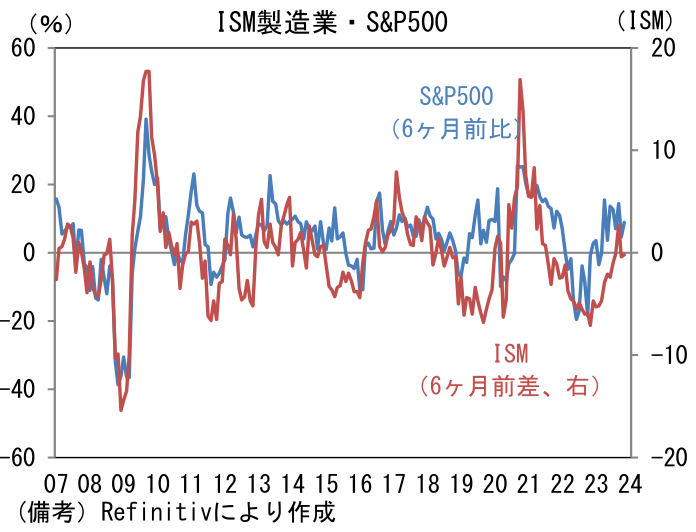

11月ISM製造業景況指数は46.7という弱い結果に甘んじ、13ヶ月連続で節目の50を下回った。ヘッドラインを構成する5つの項目は生産(50.4→48.5)が再び50を割れた反面、最重要項目の新規受注(45.5→48.3)が改善し、雇用(46.8→45.8)は2ヶ月連続で50を割れた。その他ではサプライヤー納期(47.7→46.2)が短縮化し、在庫(43.3→44.8)は押し上げに寄与した。1~3ヶ月先の生産を読む上で有用な新規受注・在庫バランスは水準を切り上げたものの、製造業の循環的回復になお時間を要すことを印象付ける結果であった。なお調査回答者のコメント等から判断すると、11月分は自動車業の労働組合によるストライキの影響は限定的だった模様。

-

類似指標の製造業PMIが50近傍まで水準を切り上げていることやフィラデルフィア連銀やNY連銀の製造業景況指数と比較してもやや弱いことに鑑みると、過去2ヶ月分のISM製造業は弱さが誇張されている可能性は否定できないが、それでもストライキの影響があった10月から改善が確認できなかったことは景気減速が想定以上になる可能性を示唆する。

-

金融市場目線では、このような金利低下を促す弱い指標はFedの利下げ観測を後押しすることから寧ろ好感される。ただし、このまま米国経済が景気後退に陥ってしまうなら当然のことながら話は変わってくる。ここで改めてISM製造業と米国株の関係に目を向けると、ISM製造業が改善すると株価が上昇するという非常に素直な関係が見て取れる。今後、金融引き締め効果が時間差を伴って実体経済を下押しすることを前提にした場合、Fedが必要以上に金融引き締めを「辛抱強く」維持するならば、株価のダウンサイドリスクは高まる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般