- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 緩やかな業況DIの改善予想

- 要旨

-

12月13日に次回の日銀短観が発表される。マイナス金利解除が近々実施されるのであれば、短観の業況DIの変化が重視されるはずだ。予想は、大企業・製造業も非製造業も改善が続くというものだ。気になるのは、国内需給がそれほど強くはなく、海外需給も米金融引き締めで悪化しそうな点である。

日銀が動く手前の短観

12月13日に、日銀短観12月調査が発表される。日銀のマイナス金利解除が近い将来に予想されるので、企業マインドの変化には自ずと注目が集まる。

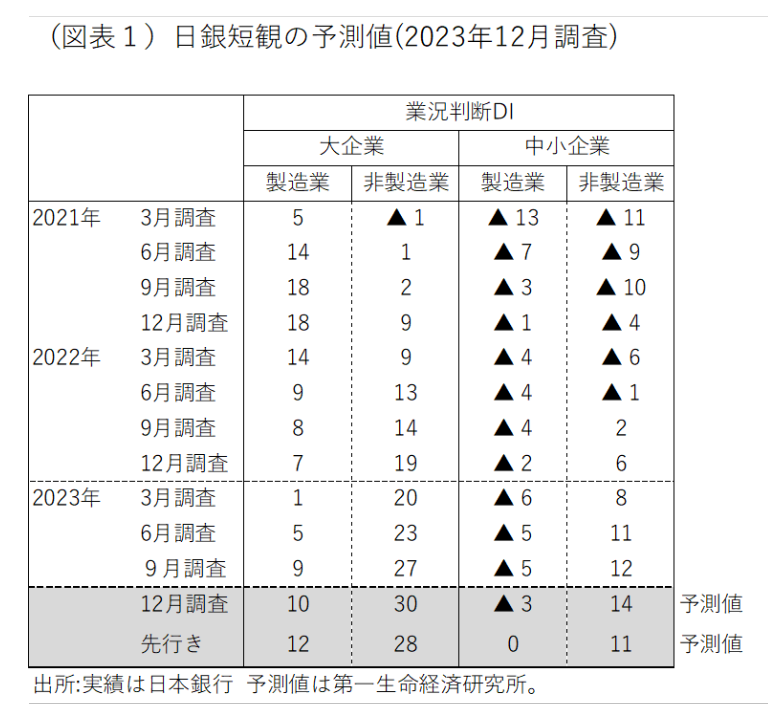

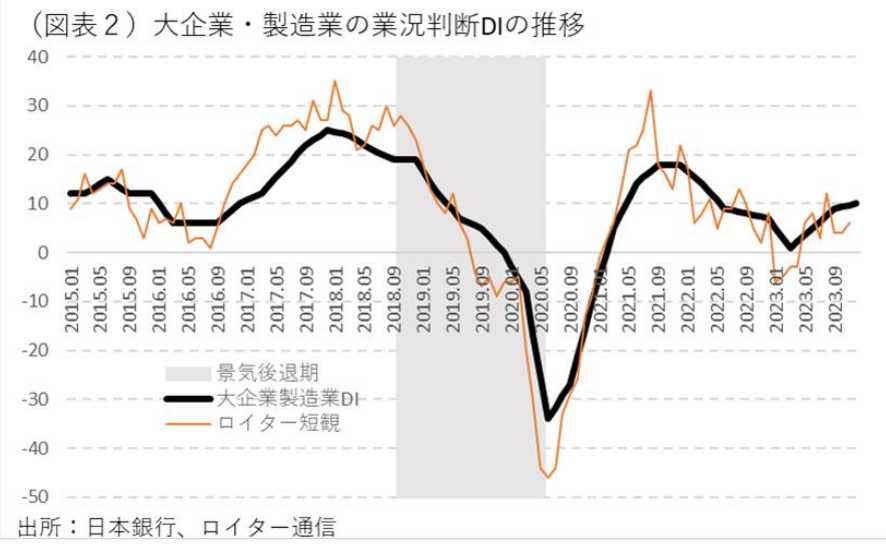

ロイター短観から予想する12月調査の大企業・製造業の業況DIは、前回比+1ポイントの10と小幅な改善になると予想する(図表1、2)。鉱工業生産は9・10月と緩やかな改善で推移している。企業収益も、円安を背景に2023年7-9月は経常利益が改善した。業種別には、自動車が米欧向けに9・10月と増えていた。半期決算でも円安による収益上ぶれが大きい。原油高はここにきて上昇が頭打ちになっているので、素材業種ではいくらか価格転嫁が進むとみられる。そうした収益環境を反映して、+1ポイントの改善が見込まれる。とはいえ、マクロの景気拡大ペースは緩やかである。従って、製造業の業況DIの改善ペースはそれほど大きくはないとみている。

むしろ、業況DIの改善は、大企業・非製造業の方が目立つと予想する。12月調査では+3ポイントの改善という予想である。訪日外国人の消費拡大が、小売・サービスに浸透する。百貨店、ホテル・旅館、飲食店はその恩恵が集中している。サービス分野では、値上げの動きも広がっていて、それが利益率の改善にもつながるだろう。

日銀は、製造業だけではなく、非製造業の改善にも注目して、国内需給の引き締まりを評価するだろう。物価上昇圧力は、輸入物価など外的要因(第一の力)から、賃金など内需要因(第二の力)へとゆっくりとシフトしていくことを12月短観で確認したいと思うだろう。

需給バランスの改善

需給バランスは、物価情勢を左右する重要なファクターである。不都合なことは、米国の金融引き締めが浸透してきているため、海外需給の改善は見込みづらいことだ。また、中国経済の減速感も輸出分野では影を落とす。仕入価格判断DIは、それほど上がっていかないとみる。

反面、国内需給は、緩やかな生産拡大や輸出増加を受けて伸びていく力が働くとみる。9月調査の大企業・製造業の国内需給判断DIは、前回比横ばいと奮わなかった。12月のそうした流れが変わらない可能性はあるが、日銀はそこでは改善方向への期待をかけるだろう。仮に、需給バランスが徐々に引き締まっていけば、それは販売価格DIにも影響を与えるだろう。大企業と中小企業の販売価格DIは、上昇超の方向に動くだろうか。

食料品は、これまで値上げの牽引役だった。しかし、ここにきて食料品分野では、値上げが一服するという見方が広がっている。だから、食料品が物価上昇の牽引役の座を降りた後、何の業種が販売価格の引き上げの主役になるだろうか。業種別の変化も注目される。

設備投資の堅調さ

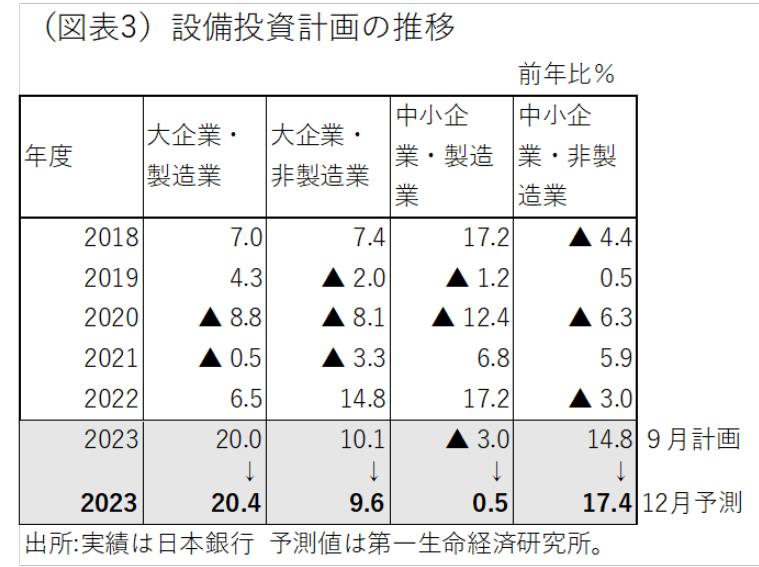

短観の大企業・製造業の経常利益計画は、2023年度の前年比▲5.0%(9月調査)と減益見通しだ。しかし、上場企業の決算は、これとは異なり堅調である。おそらく、12月短観では、経常利益計画は結構大きく上方修正されるだろう。

そうなると、それが設備投資につながっていくのかどうかが焦点になる。9月調査の2023年度設備投資計画は、大企業・製造業で前年比20.0%と高い伸びであった。12月調査もやはり高い伸びが予想される(図表3)。

この強さは、物価上昇要因を含んでいるので、かなり割り引いて考えた方がよい。それでも、経常利益計画が大幅上方修正されていくと、年度末の調査回での設備投資計画が下方修正されるリスクが低下する。その点は、利益計画の状況を確かめながら、前向きに評価することができるだろう。

問題は、そうした流れに中小企業がついてくるかどうかだ。9月調査の中小企業・製造業の2023年度設備投資計画は、前年比▲3.0%と弱い数字であった。この数字は調査回ごとに上方修正されるので、それほど悲観すべきものではない。それでも、設備投資コストが上昇しているので、名目値の設備投資計画はかなり高い数字にならないと実質値での伸びにつながりにくい点は要注意である。

金融政策への影響

筆者は、日銀のマイナス金利解除のタイミングが2024年3月か、4月だと予想している。それを前提にすると、その手前の短観データは極めて重要である。3月会合で解除するのならば、この12月調査が直前のデータになる。それが4月の解除になれば、もう1回ほど3月短観をみて植田総裁は動くことになる。いずれにしても、企業マインドが大きく下向くときには緩和解除は行いにくい。

日銀短観は、2023年6月調査と9月調査で、大企業・製造業の業況DIが2期連続のプラスになっている。このことは、7月と10月の政策修正にも微妙な影響を与えたと考えられる。そうした経験があるだけに、12月調査は特に注目だ。12月13日の発表日の直後、12月19日には決定会合後の植田総裁の記者会見がある。そこでのコメントは、2024年春を見据えての日銀のスタンスを反映したものになるだろう。

そこでは、もしも、12月調査の数字が仮に弱いものになると、植田総裁も弱気になっていくだろう。逆に、短観が強い数字になれば、それが3月解除に向けて前向きな姿勢をつくっていく。そうした位置づけで、4月13日に発表される短観結果は、今後の金融政策を占うための試金石になるとみられる。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計