- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 収益を嵩上げする営業外利益

- 要旨

-

財務省「法人企業統計」では、経常利益に占める営業外利益(ネット営業外損益)が膨らんでいる。海外事業の利益が配当として恩恵を与えている。しかし、投資収益の内外格差は、企業の投資資金が外に向かい、国内環流させる力を徐々に低下させている。投資資金を国内環流させる工夫が必要だ。

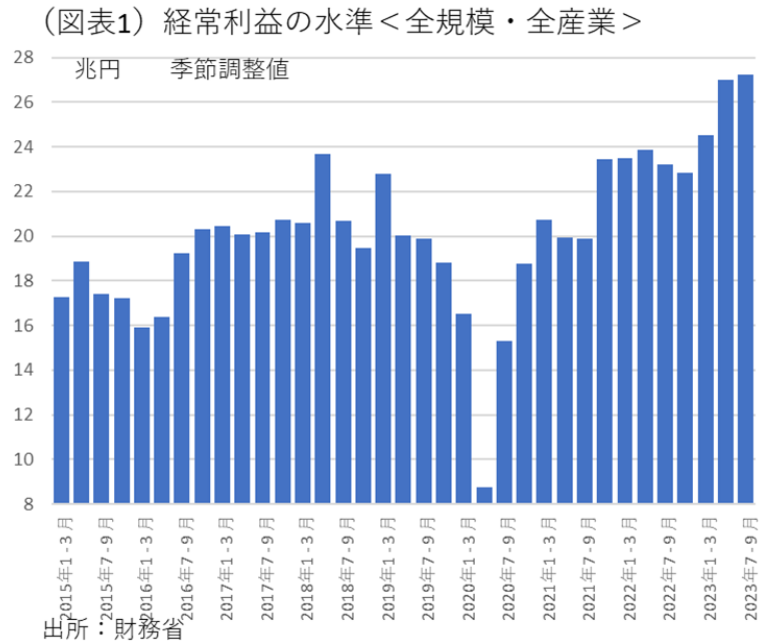

経常利益は最高

企業の経常利益は、2023年7-9月も増えていた。財務省「法人企業統計」の全産業(除く金融保険業)の水準(季節調整値)は、1985年以降で過去最高になった(図表1)。7-9月の季節調整済前期比は+0.8%の伸びである。

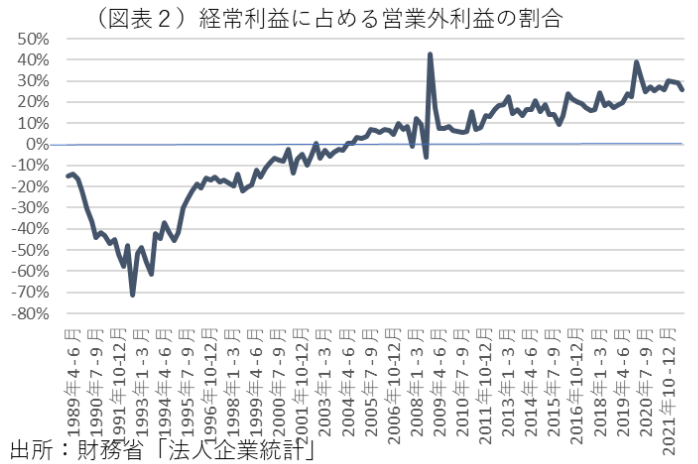

筆者が注目するのは、ここ数年間で営業外利益の増加の寄与が巨大化している点だ。法人企業統計では、季節調整値の時系列データが、営業利益と経常利益について公表されている。この差分が、営業外利益である。コロナ前の2019年はその金額が、3~4兆円であった。それが2023年7-9月は7.4兆円と約2倍になった。経常利益に占める営業外利益の割合は約3割にまで高まっているのが実情だ(図表2)。

ここには、企業の海外現地子会社からの配当金も含まれている。過去3年くらいにそれが巨大化している営業外利益を大きく膨らませている。財務省「国際収支統計」で、直接投資収益(ネット)の推移をみると、やはり急増している。海外経済は、過去3年間のインフレによって名目値の利益が大きく嵩上げされ、それが配当金にも反映しているのだ。つまり、インフレ効果が利益水準を増やしている恩恵は、海外事業を手がける製造業などで大きく、間接的に日本の株価上昇などにも貢献している。

国際収支統計の国別データで確認すると、米国・EUでの直接投資収益が大きく、中国などアジアは相対的に小さい。貿易統計の実質輸出と似たように、中国経済の減速が色濃く表れている。NIES・ASEANも、その影響が強い。中国経済の減速は、アジア諸国を経由して、日本の輸出や直接投資収益にも押し下げ圧力を生じさせている。

利益に比して国内還元が弱い

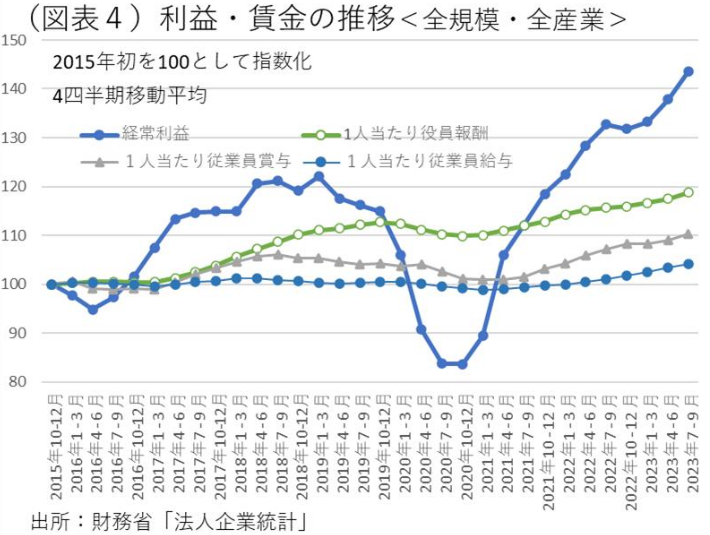

利益が好調なとき、設備投資と人件費が増えていくことが期待される。日銀短観では、大企業を中心に、高い伸び率が見込まれている。

しかし、法人企業統計では、必ずしも好調とは言えない結果になっている。経常利益の水準は、27兆円(季節調整値、2023年7-9月)である。それに対して、設備投資は12兆円と小さい。経常利益水準の4割台しか投資需要に回っていかない(図表3)。

ひとつの理由は、経常利益に占める営業外利益の割合が高まっていることがある。営業外損益の増加には、企業の海外事業が貢献しているから、やはり投資は海外に向かう。その代わりに、国内設備投資は、抑制される結果になる。2008年のリーマンショックの以前は、設備投資÷経常利益の割合が100%前後になる時期もあった。しかし、この割合はその後の15年間で徐々に低下している。企業にとって、内外の投資収益の期待収益格差が大きくなり、投資資金を海外にシフトさせているのだ。こうした傾向は、製造業と非製造業に分けてみると、製造業で顕著だ。製造業の場合、経常利益の58%しか国内投資に回っていない。それ以外の中から海外投資に回っている部分が大きいということだろう。

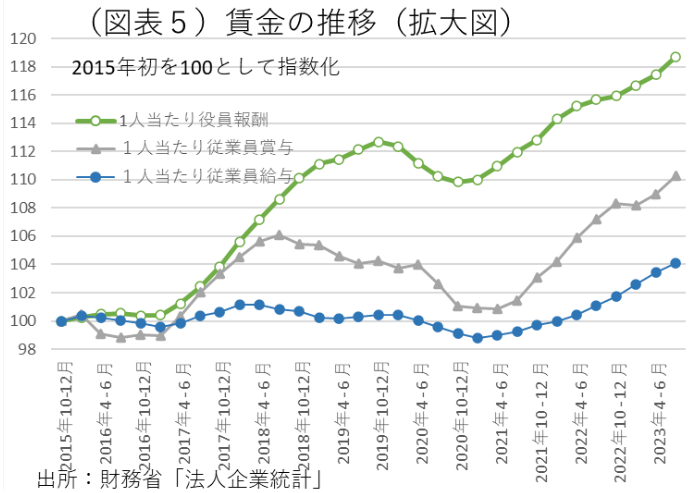

人件費も増えにくい

企業収益が増えれば、人件費を増やしていくと信じられている。しかし、利益水準の増え方に比べて、人件費の伸びは鈍い。人件費を、①役員報酬、②従業員賞与、③従業員給与の3つに分解すると、予想通り、役員報酬が増えやすく、従業員給与は感応度が低い(図表4、5)。コロナ禍でも従業員給与が減らされにくかった分、最近のように利益が増えやすい時期には給与回復は抑えられるのだ。2023年7-9月の経常利益・前年比は20.1%だが、1人当たり従業員給与は前年比3.0%しか増えない。これも、設備投資と同様に、企業の投資姿勢が海外に向いているから、どうしても国内還元に熱心になれないのだろう。

投資資金の海外流出に歯止め

海外に投資資金が流れていく問題をどう改善すればよいだろうか。米国では、かつて同じような問題意識の下、投資減税が行われた。ブッシュ政権が2005年、トランプ政権が2017年に、リパトリ減税(海外資金の国内環流策)を実施した。しかし、日本の場合、海外の企業資金を国内に環流させるだけでは不十分だ。国内環流+国内投資優遇を組み合わせてもっと厳密に対象を吟味する必要がある。

また、国内の期待収益率を高める発想も重要だ。インバウンド向け事業の設備投資を優遇したり、海外企業の国内誘致をより後押しする手法である。これは、減税のみならず、融資の利子補給や自治体の人材斡旋のような公的支援を組み合わせて、投資企業の事業拡張を促進させる。地域経済にとっても、メリットが大きい。九州や北海道での半導体企業の工場進出に期待が集まっていることをみれば、明らかだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計