- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは2024年後半を見込む。

金融市場

-

前日の米国株はまちまち。S&P500は+0.4%、NASDAQは▲0.2%で引け。VIXは12.9へと低下。

-

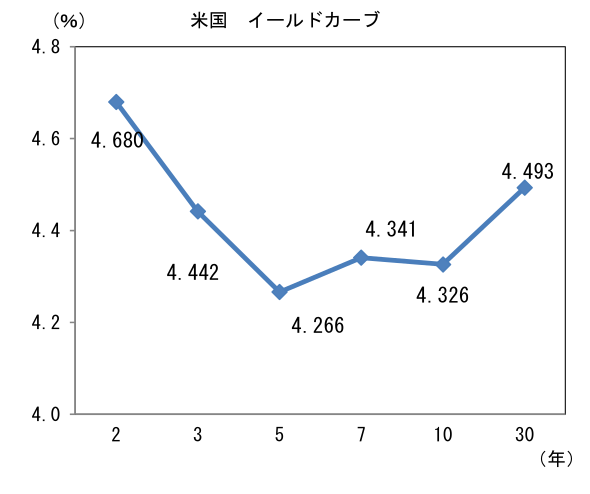

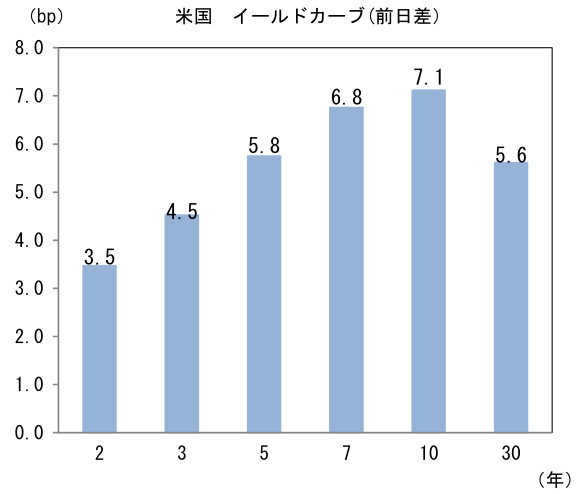

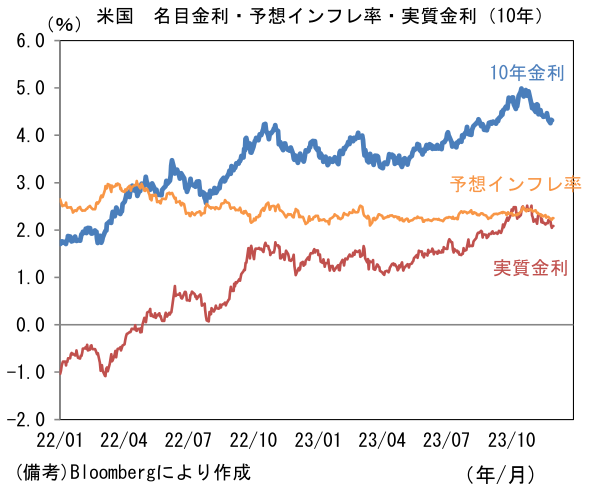

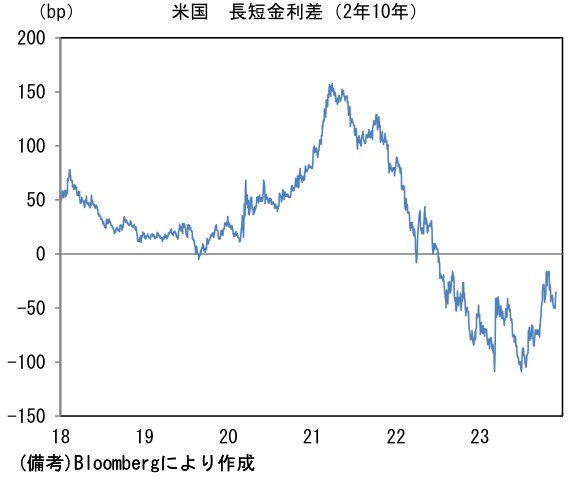

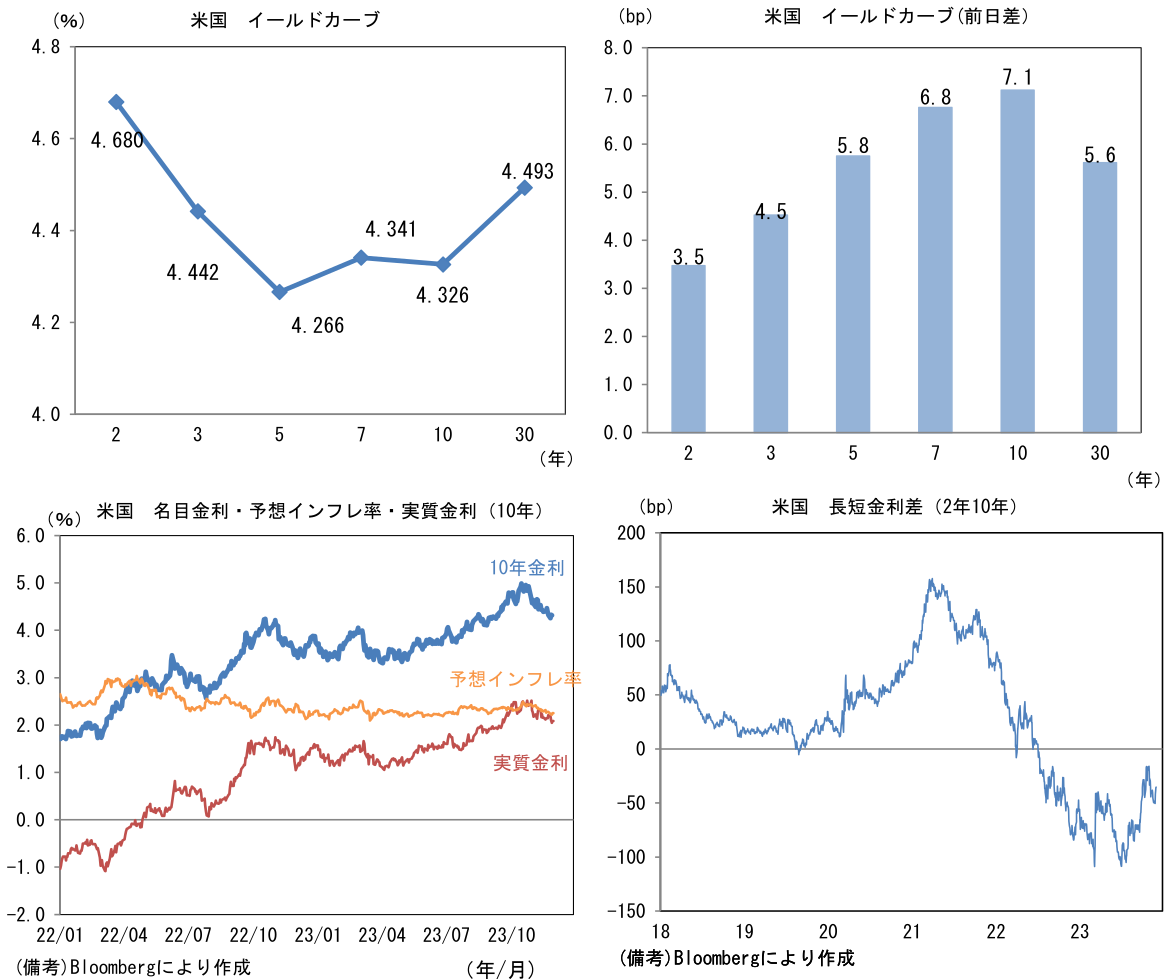

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.250%(+3.1bp)へと上昇。実質金利は2.087%(+3.9bp)へと上昇。長短金利差(2年10年)は▲35.8bpへとマイナス幅縮小。

-

為替(G10通貨)はUSDが堅調。USD/JPYは148近傍へと上昇。コモディティはWTI原油が76.0㌦(▲1.9㌦)へと低下。銅は8464.5㌦(+49.0㌦)へと上昇。金は2038.1㌦(▲9.0㌦)へと低下。

注目点

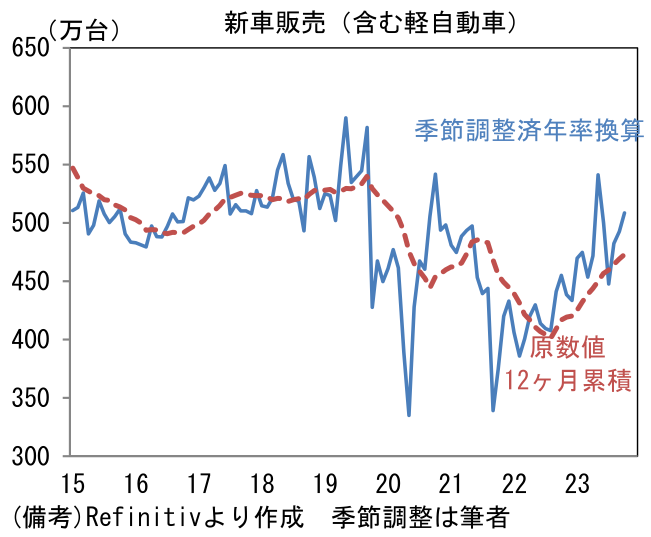

- 日本の10月鉱工業生産はIT関連財の在庫調整が完了に近づき、同セクターの増産局面入りの可能性が高まったことを示し株式市場に朗報となった。もっとも、電子部品・デバイス工業のみならず製造業全体として2023年は「企業が警戒していたほど悪くならなかった」傾向が浮かび上がっており、これは株式市場の良い空気と一致している。中国経済の回復が期待外れに終わった一方、米国経済が予想以上の底堅さを発揮したこと、国内の財需要(非耐久財以外)が持ち直したことが背景にあるだろう。なお、国内の自動車販売台数は供給制約の緩和によって500万台ペースを視野に入れている。

-

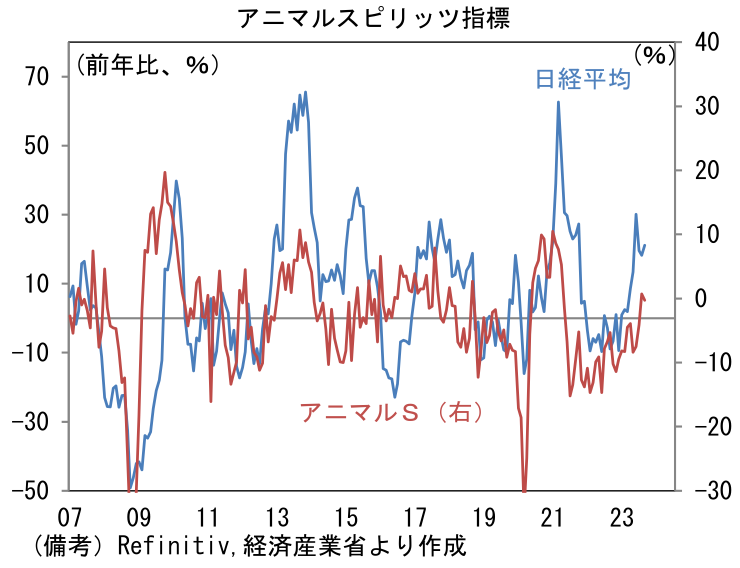

そうした企業の警戒と安堵を映し出す尺度として経済産業省が算出しているアニマルスピリッツ指標は有用だろう。この指標は、不確実な状況における企業の生産意欲を可視化するために、一般の統計ユーザーがアクセスできない個票を用いて作成されており、(一般ユーザーがアクセス可能な)予測修正率や実現率では見えにくい企業心理を映し出さそうとするもの。具体的には、企業が前月時点の生産計画から今月の生産計画を引き上げた場合を「強気」としてカウントし、逆に引き下げた場合を「弱気」としてカウントして、「強気」の割合から「弱気」の割合を差し引いて算出される。こうすることで予測修正率や実現率が付加価値ウェイトの高い業種の動向を色濃く反映してしまう問題が緩和され、「全体感」が見えてくる。

-

アニマルスピリッツ指標は、株式市場の空気と一致し日経平均株価と連動性を有する。思い返せば、年初の段階では米国のリセッションが広く警戒されており、現在のようなソフトランディング達成とも言うべき状況を予想する向きは少数派であった。また国内の景況感についても直近数ヶ月は景気ウォッチャー調査が下向きに転じているものの、夏場までは10年ぶりの高水準で推移するなど予想外に強いペントアップデマンドが観察されていた。それらが企業の警戒感を和らげていた可能性は高い。今後は半導体関連(電子部品・デバイス等)の在庫調整が完了しつつあることで生産計画を引き上げ方向に見直す企業が増加し、そうした下で株価の上振れが意識される時間帯になるのではないか。日経平均採用銘柄数の約6割が製造業であることを踏まえると、生産活動の風向きを読むことは重要と考えられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般