- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは2024年後半を見込む。

金融市場

- 前日の米国株は下落。S&P500は▲0.1%、NASDAQは▲0.2%で引け。VIXは13.0へと上昇。

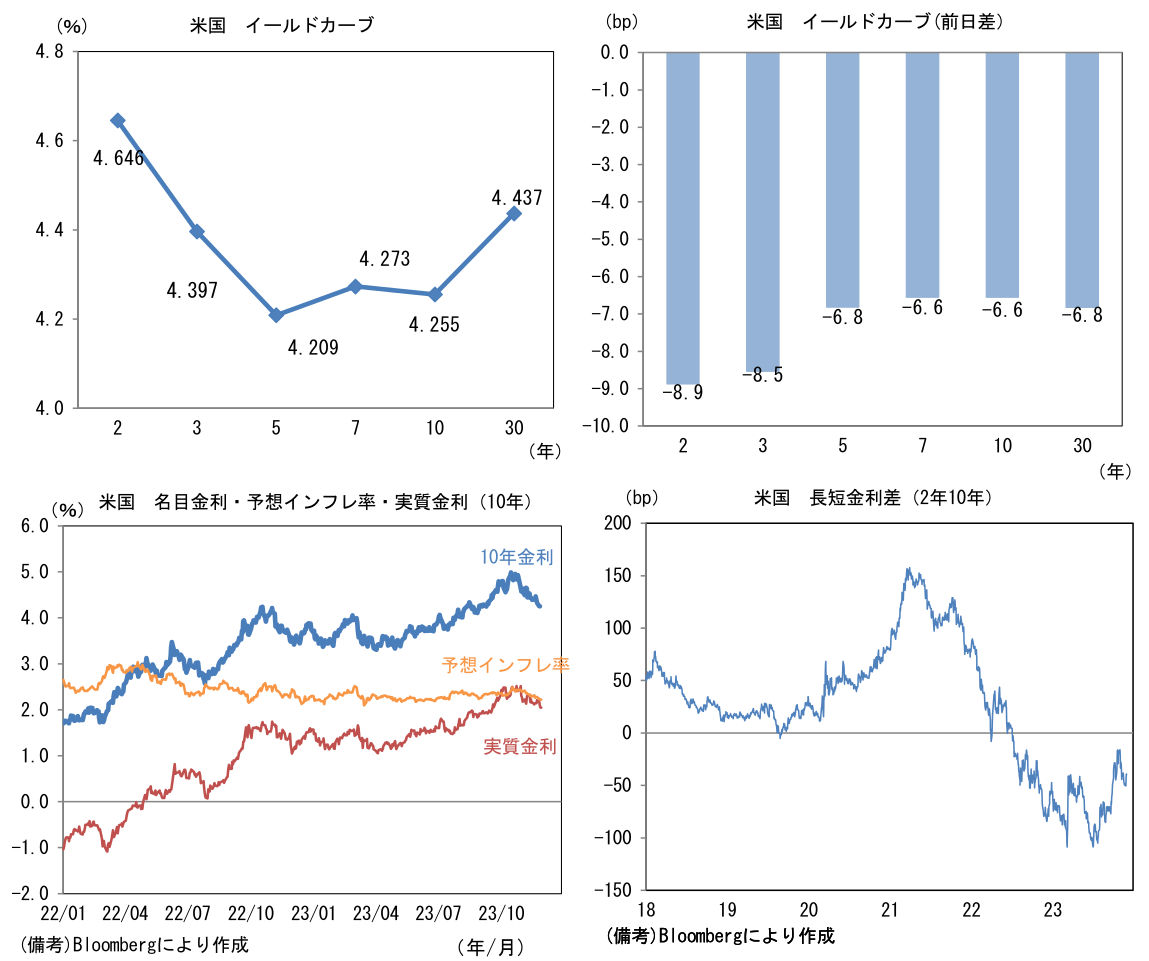

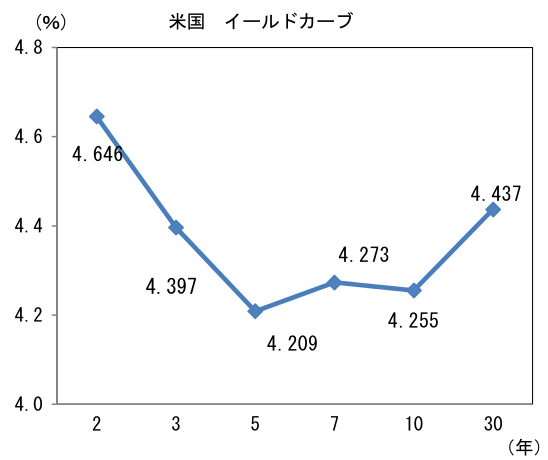

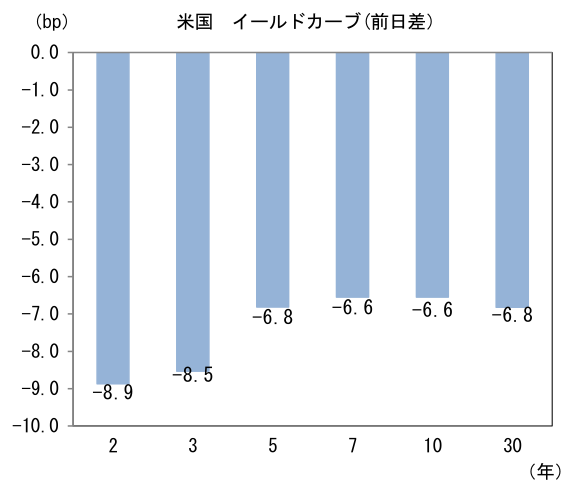

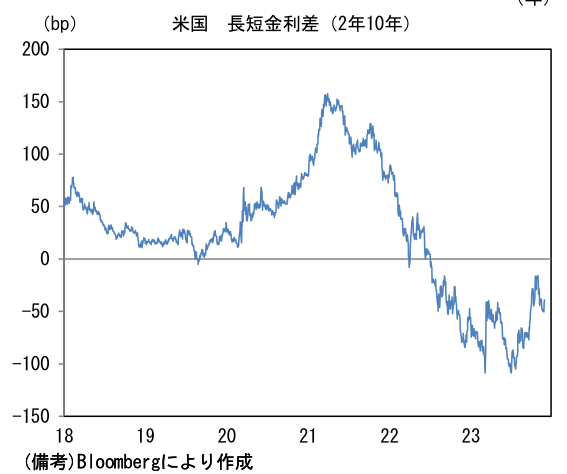

- 米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.219%(▲1.6bp)へと低下。 実質金利は2.048%(▲5.1bp)へと低下。長短金利差(2年10年)は▲39.2bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは147前半へと下落。コモディティはWTI原油が77.9㌦(+1.5㌦)へと上昇。銅は8415.5㌦(▲57.5 ㌦)へと低下。金は2047.1㌦(+7.1㌦)へと上昇。

注目点

-

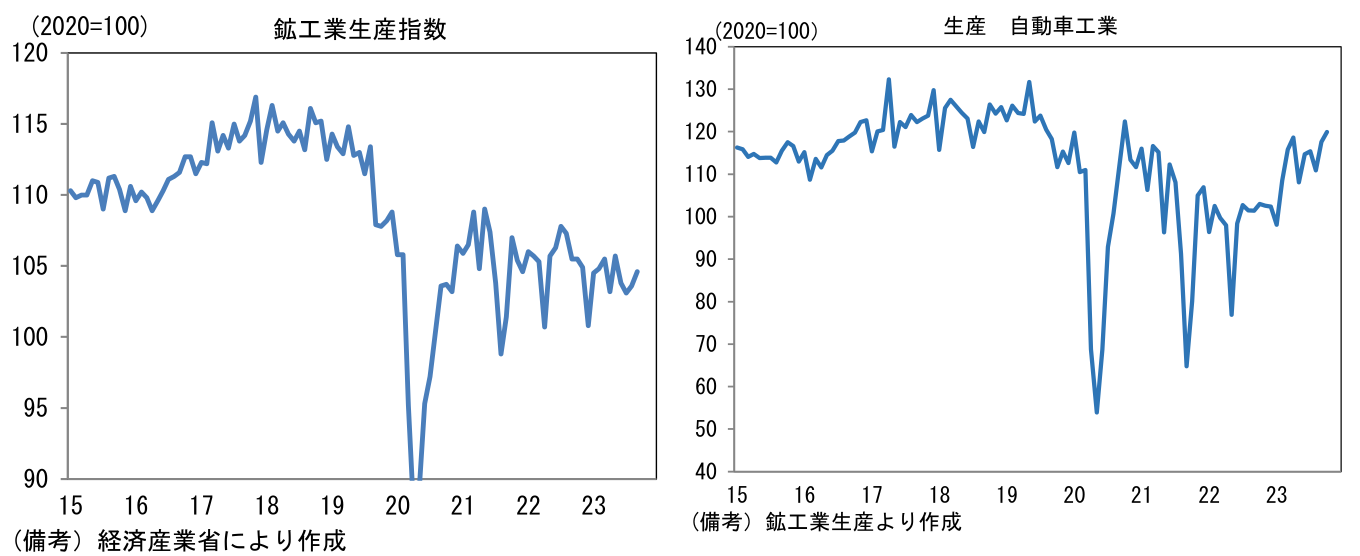

日本の10月鉱工業生産はIT関連財の在庫調整が完了に近づき、同セクターの増産局面入りの可能性が高まったことを示し株式市場に朗報となった。このような日本企業の業績拡大を示唆するデータは安心感を与える。

-

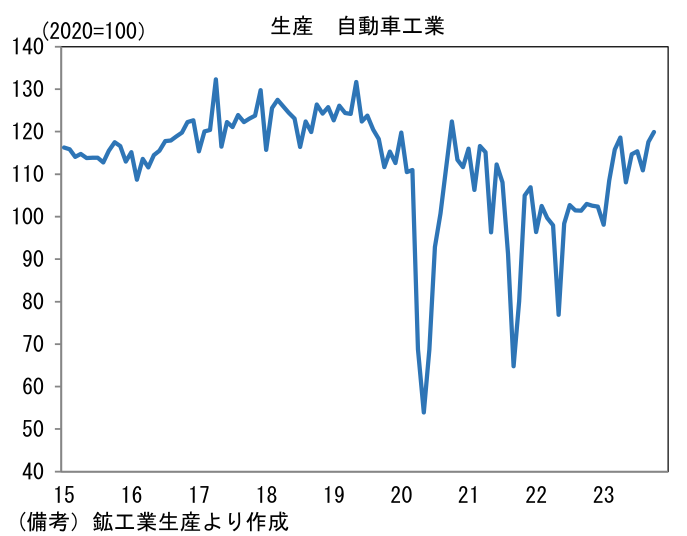

10月鉱工業生産は前月比+1.0%と市場予想(+0.8%)を小幅ながら上回り、2ヶ月連続の増産となった。生産は5月頃から海外経済の減速が重荷となり増勢は鈍化していたが、自動車生産が回復基調を維持する中、10月は電子部品・デバイス工業(前月比+6.3%)、電気・情報通信機械(+3.0%)などが増産となり、一進一退を維持している。

-

11月初旬に実施された生産予測調査に基づけば、製造工業の生産計画は11月が前月比▲0.3%、11月が+3.2%と均してみれば増産傾向が示された。経産省がバイアスを補正した11月の予測値は▲1.9%の減産見込みであるが、12月の増産計画を踏まえれば、生産水準は横ばいを維持しそうだ。国内景気の底堅さが失われつつある中、米国経済が予想外の底堅さを維持し、中国経済にも一部底打ちの兆しが見えていることから判断すると、この生産計画に対するリスクは上下に均衡しているように思える。注目の輸送機械工業の生産計画は11月が前月比±0.0%、12月は+3.5%と増産傾向持続の見込み。サプライチェーンが快方に向かう中、本格的に稼働率が高まる模様。世界的に新車不足が長期化し、中古車価格が高止まりしていることを踏まえると、新車の潜在需要はまだ豊富に存在するとみられる。

-

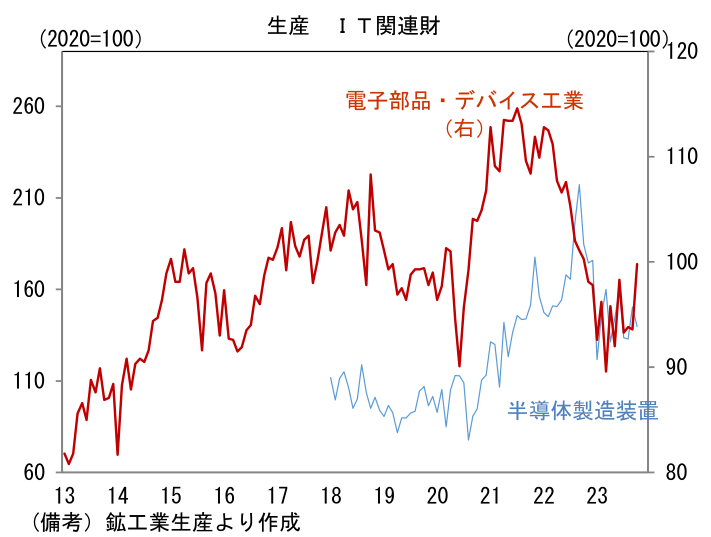

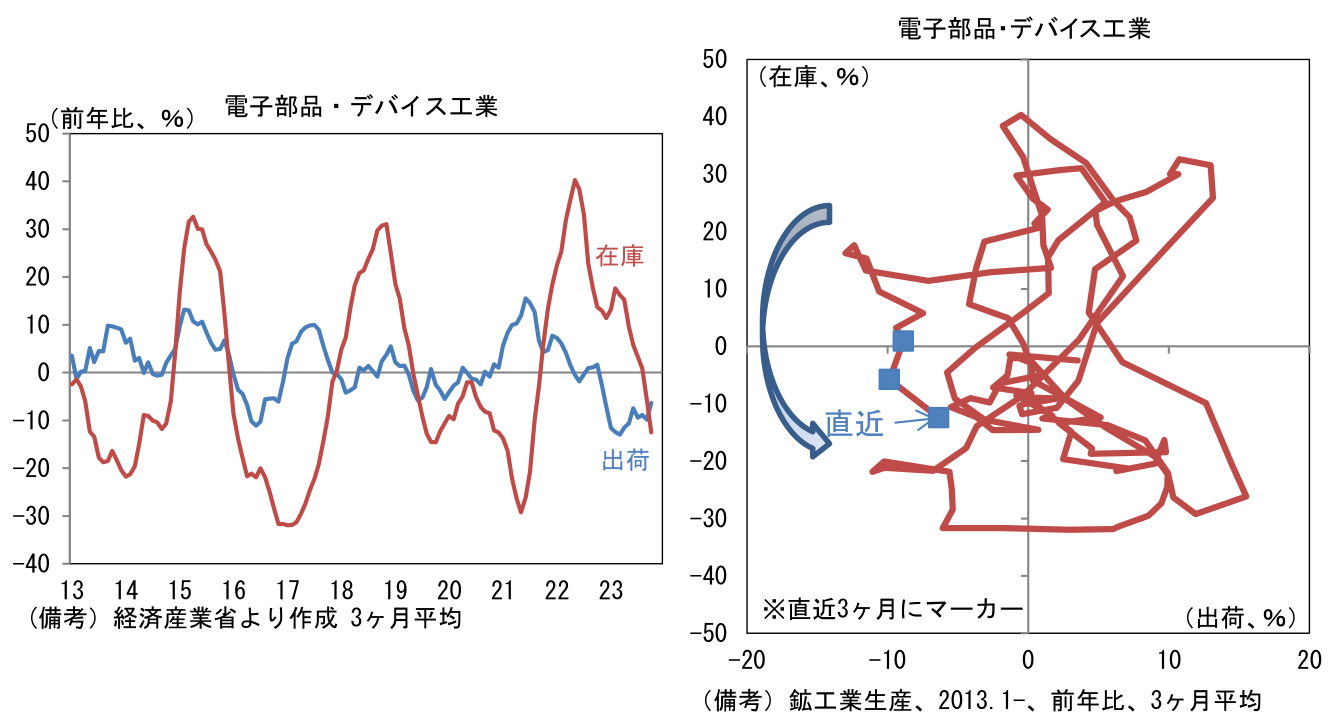

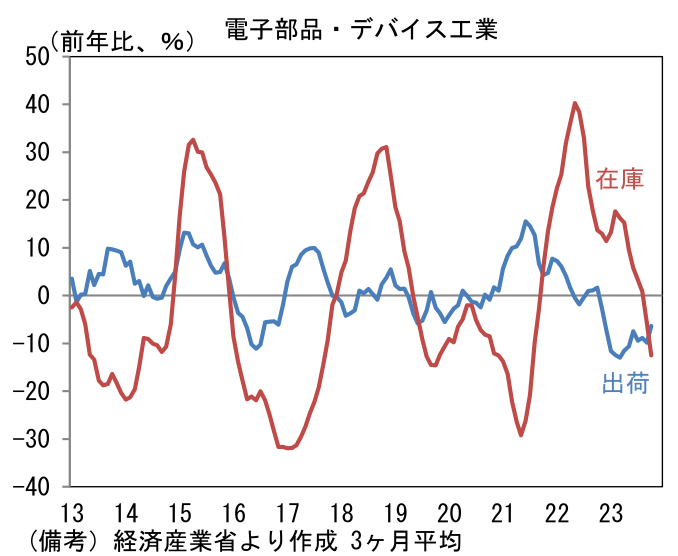

株式市場と関連の深い電子部品・デバイス工業の生産に目を向けると、10月の生産は前月比+6.6%となり、前年比では+1.3%へとプラス圏に浮上した。ノートPCやスマホの需要減衰を背景にシリコンサイクルはなお弱い状態にあるが、在庫調整が進展したことで底打ち感が強まっている(半導体製造装置も似た構図)。生産計画に目を向けると11月は▲1.3%、12月は+1.9%と概ね横ばいだが、減産圧力は和らいでいるようだ。

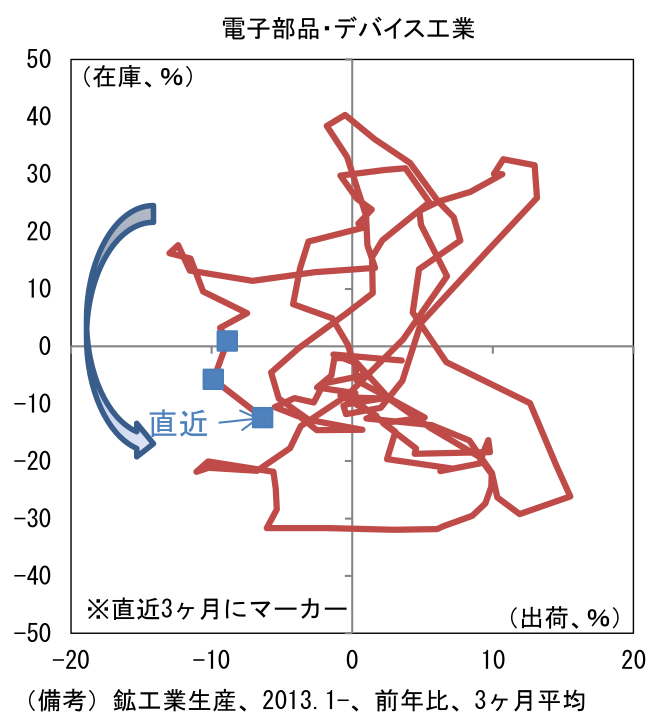

- 電子部品・デバイス工業は10月に出荷のマイナス幅が▲3.4%(9月は▲8.5%)へと縮小し、在庫も▲15.6%(9月は▲20.1%)と減少が続いたことから、出荷・在庫バランス(両者の前年比差分から算出)は+12.3%と2ヶ月連続でプラス圏推移し、3ヶ月平均でも+6.1%とプラス圏に浮上した。3ヶ月平均値がプラス圏に浮上したのは25ヶ月ぶりであり潮目の変化を象徴する。在庫循環図の位置取りは、左下領域(在庫減・出荷減)を右下方向(在庫減・出荷増)に進路をとっており、今後、右下領域に移行するその過程において景況感好転が期待される。

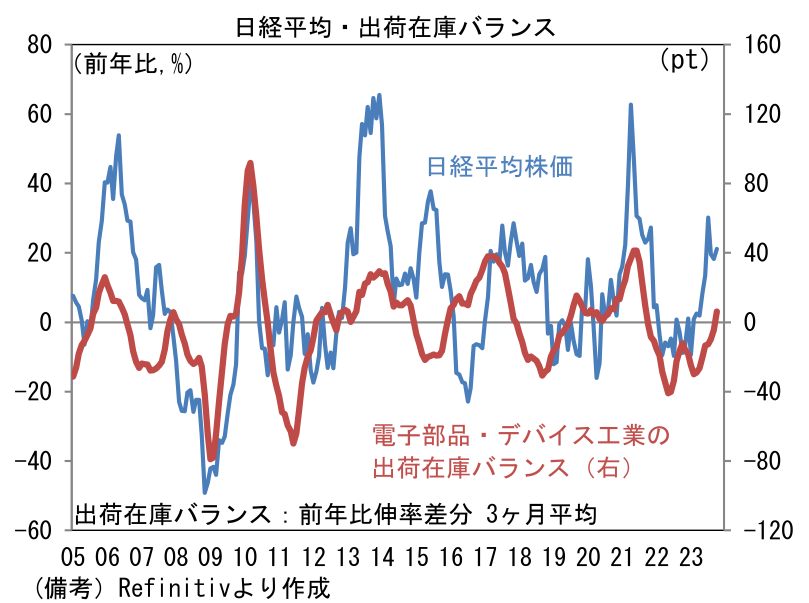

- 長期的に電子部品・デバイス工業の出荷・在庫バランスと日経平均株価は連動性を有してきた。株価指数において半導体の製造を直接手掛ける企業の存在感は必ずや大きくはないが、半導体製造装置や部材(化学品)など「広義半導体」で見ればその存在感は大きく、結果的に日本株全体の動きを説明するという構図が背景にある。今後ノートPC・スマホの販売低迷が長期化したり、データセンタ向け投資の抑制が続いたりして需給バランス好転が遅れる可能性はあるが、AI向け半導体需要の爆発的増加やコロナ初期局面にあたる2020年に購入されたPCの一部が買い替え期に差し掛かることで、新たな需要が発生すればIT関連財市況は持ち直し、日本株の更なる上昇が期待される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般