- 要旨

-

- 日経平均は先行き12ヶ月36,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは2024年後半を見込む。

金融市場

- 前日の米国株は下落。S&P500は▲0.2%、NASDAQは▲0.1%で引け。VIXは12.7へと上昇。

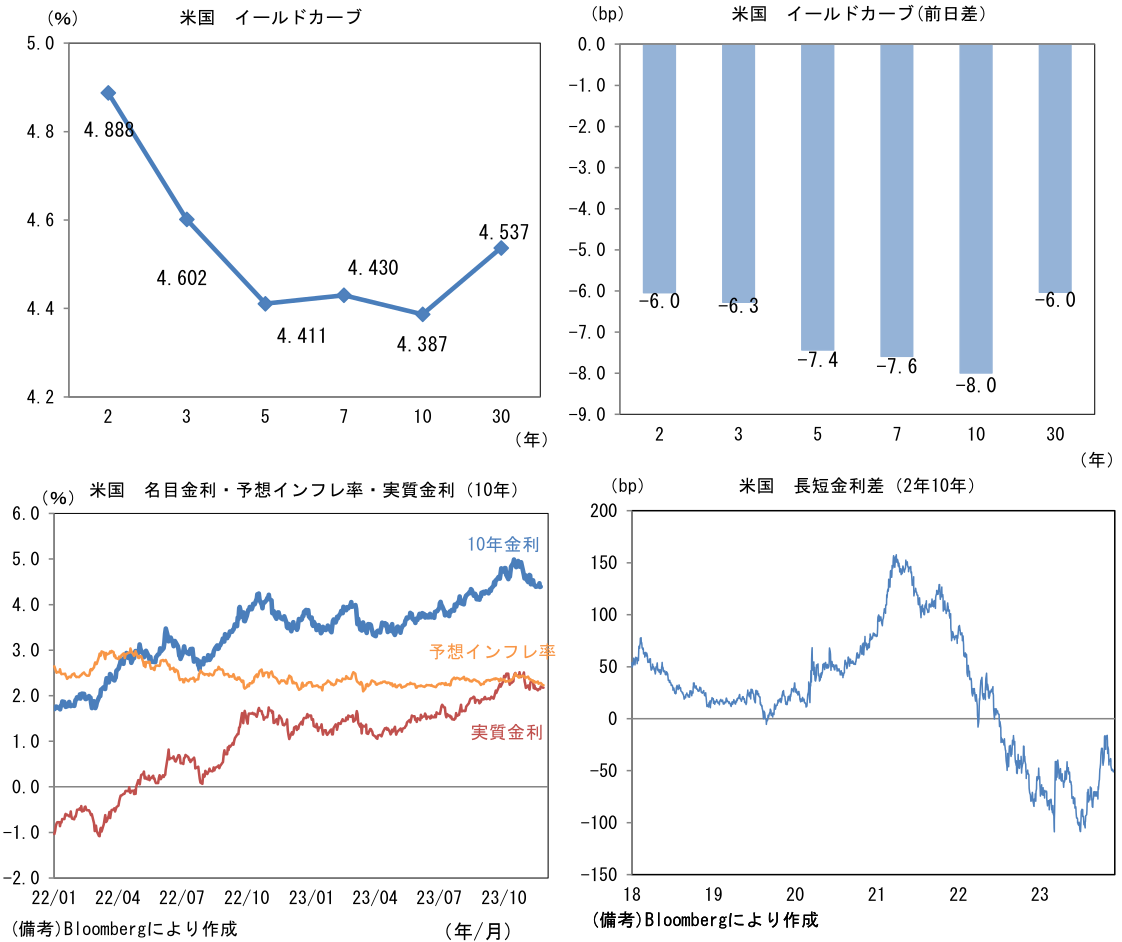

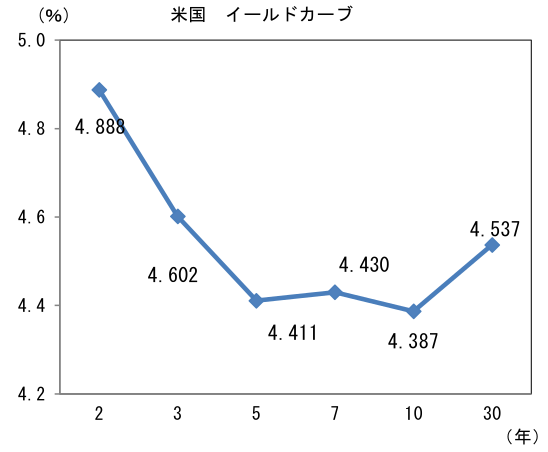

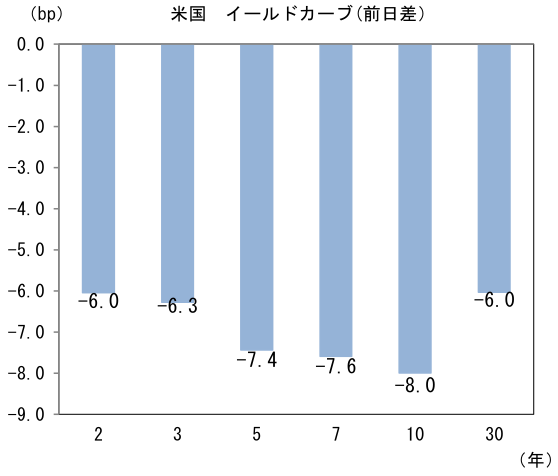

- 米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.229%(▲4.9bp)へと低下。

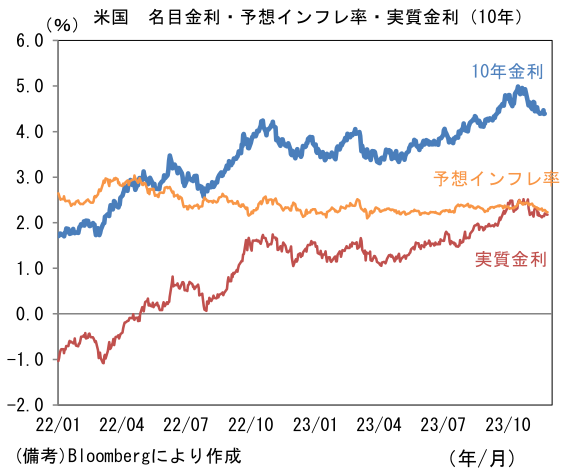

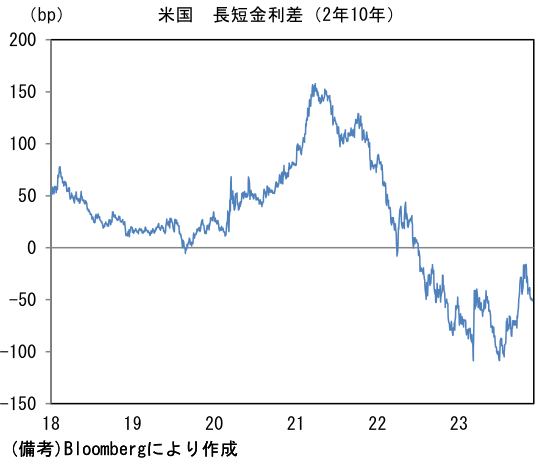

実質金利は2.176%(▲3.1bp)へと低下。長短金利差(2年10年)は▲50.4bpへとマイナス幅拡大。 - 為替(G10通貨)はUSDが全面安。USD/JPYは148後半へと下落。コモディティはWTI原油が74.9㌦(▲0.7㌦)へと低下。銅は8364.0㌦(▲64.5㌦)へと低下。金は2012.4㌦(+9.4㌦)へと上昇。

注目点

-

日経平均株価の見通しを36000へと引き上げる(従来34000)。①米国のソフトランディング達成が実現しつつある中、②円安も追い風となり企業収益拡大が予想される。同時に③日本企業の賃金・価格スタンスがデフレ期から明確な変化を遂げ、拡大均衡を目指す方針に転換しつつあり、これが株式市場に心地良いインフレの風を吹かし、その間も④日銀は先進国で唯一緩和的な金融政策を継続すると予想される。また⑤株主還元が積極化していることも重要。

-

①について「景気後退を回避しつつ、インフレ沈静化に成功する」をソフトランディングの定義とするならば、米国は既にその状態にあると言っても良いだろう。GDP成長率は7-9月期に前期比年率で5%近い高成長を達成するなど景気後退には程遠い状況にある。失業率が3%台後半へとやや水準を切り上げる中、インフレは顕著に減速し、今や家賃・食料・エネルギーを除いたベースのCPIは2%近傍まで低下している。インフレの原因として最後まで残っていた賃金についても、転職活動の活発度合いを示す自発的離職率が低下していること等に鑑みると、インフレ率を再び押し上げるには至らないと判断される。

-

②について円安は、株価の押し上げ要因であると理解している。円安は日本経済全体としてプラスかマイナスか甲乙つけがたいが、ドル建て資産を豊富に有する企業(もちろん非製造業も含む)や輸出を手掛ける企業にとっては大半の場合は増益要因となる。GDPに占める製造業のウェイトは約2割に過ぎない一方、株価指数に占める割合はTOPIX(時価総額)でも日経平均(採用銘柄数)でも約6割と大きく、恩恵が及びやすい。円安局面において日本株が米国株に対して相対優位となる傾向が見て取れるのは、それが一因だろう。

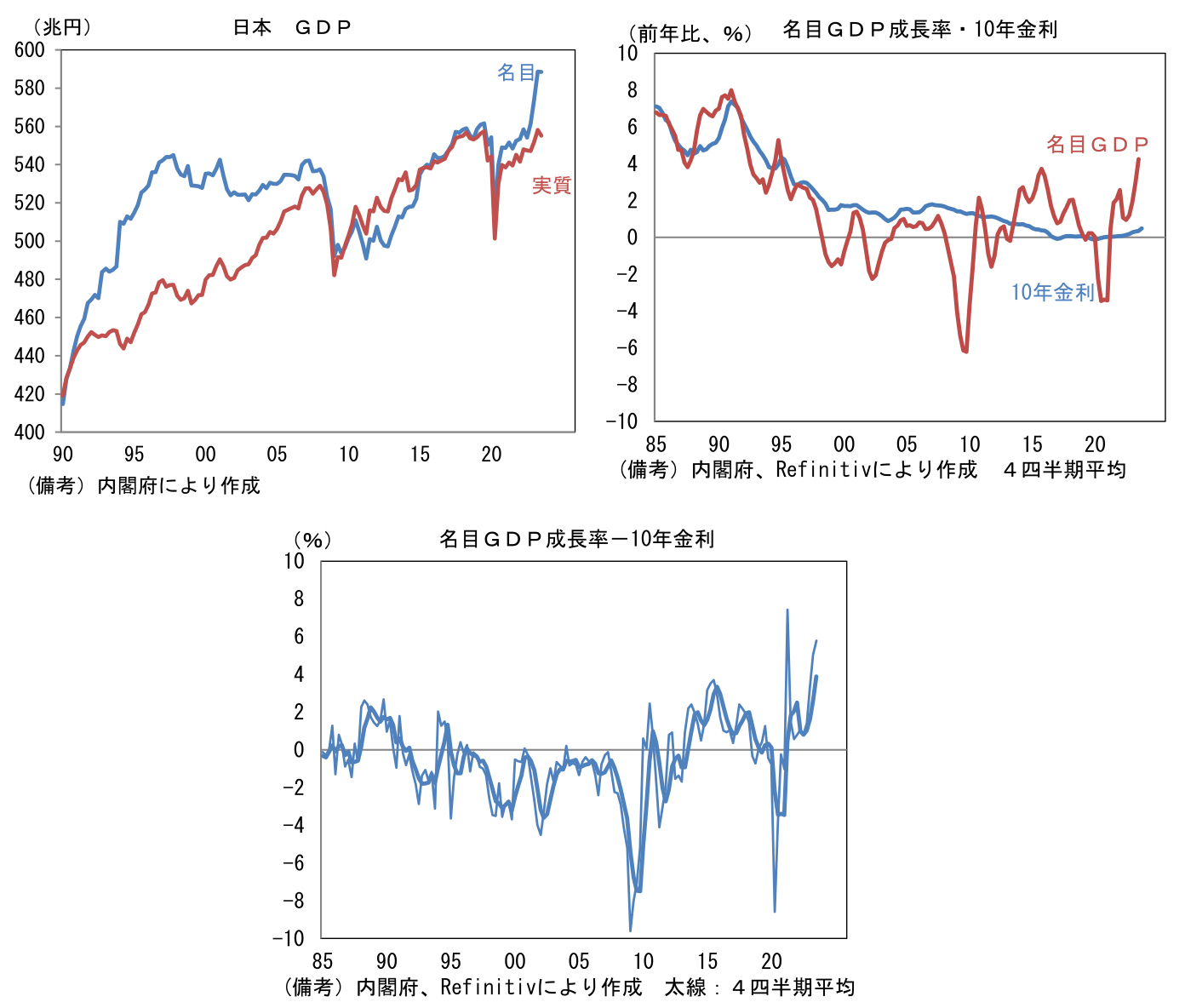

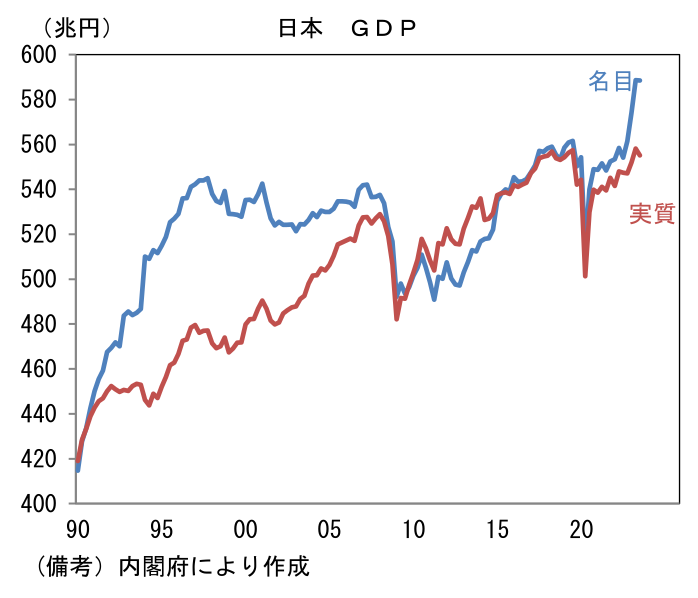

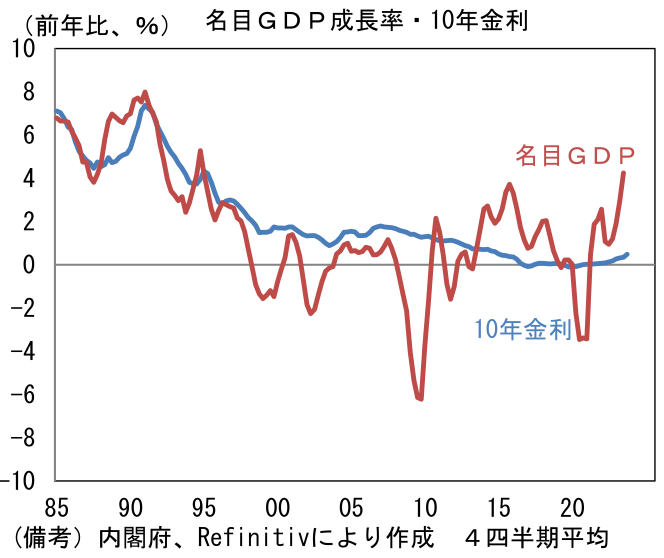

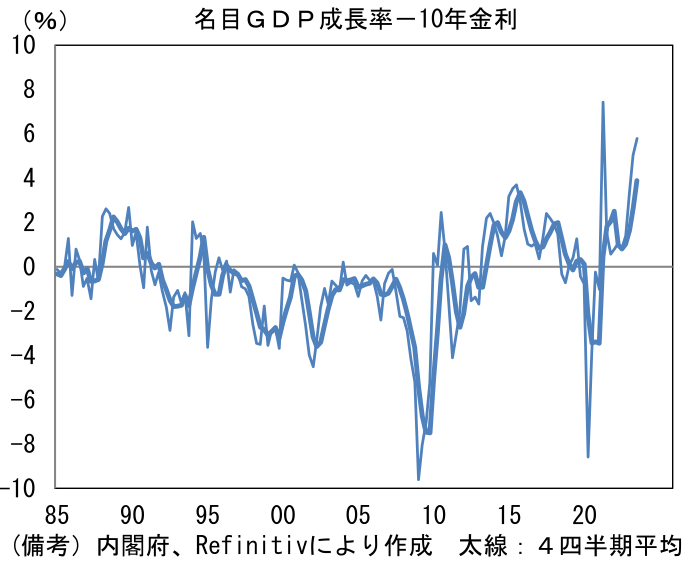

- ③④については名目GDPが(付加価値の単価とも言うべき)GDPデフレーターの上昇を伴って拡大し、長期金利の水準を上回っていることが注目される。直近4四半期において名目GDPは4%超の増加基調にあり、一気に600兆円の大台を視野に捉えている。GDPデフレーターの上昇は、輸入物価上昇を積極的に価格転嫁していることに加えて、労働コスト増加が効いている。毎月勤労統計ベースの所定内給与は1%台後半に過ぎないが、それでも約30年ぶりの上昇率でありデフレ脱却を象徴する。この間、日銀が粘り強く金融緩和を継続していることで、名目GDP成長率と10年金利の差は拡大しており、マクロ的にみれば「調達金利を上回る投資機会が豊富に存在する」状態になりつつある。もしその状態が長く続くと人々が確信するなら、企業は借り入れを増やし投資・雇用を拡大し、同時に投資家は株式の購入を進めるのが最適解になる。これは投資家にとって「おいしい」と状況と言える。

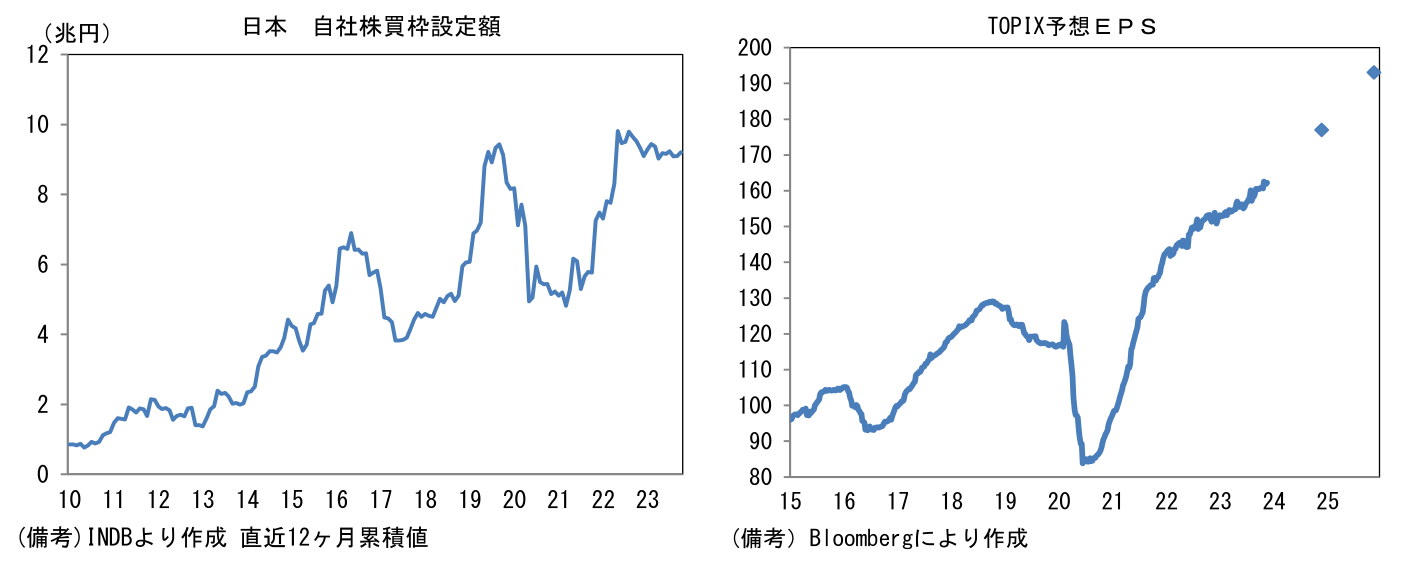

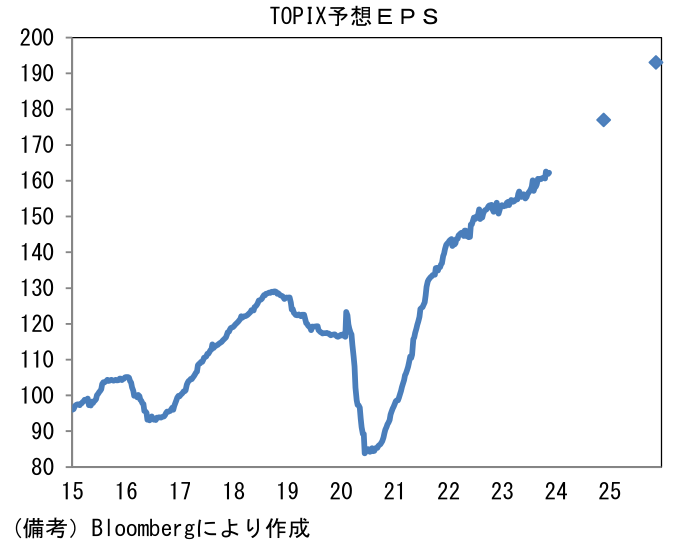

- 最後の⑤についてはPBR1倍割れの危機から脱却したい企業を中心に資本効率の改善が期待される。自社株買いは高水準の推移が予想され、需給、バリュエーションの両面で株価上昇に寄与しよう。こうしたマクロ環境の下でTOPIXのEPS成長率は1年、2年先ともに10%をやや下回る伸び率がコンセンサスとなっており、その通りに進捗すれば日経平均の36000は十分に達成可能と考えられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般