- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは2024年後半を見込む。

金融市場

- 前日の米国市場は休場。為替(G10通貨)はUSDが中位程度。USD/JPYは149後半で一進一退。

経済指標

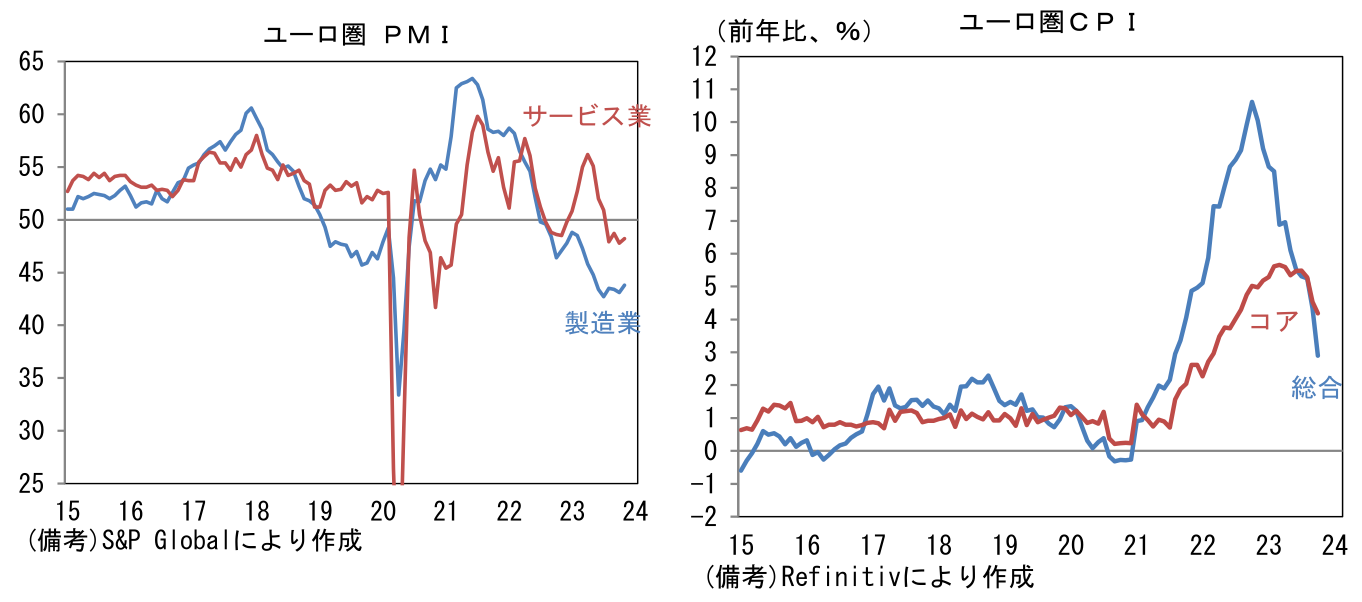

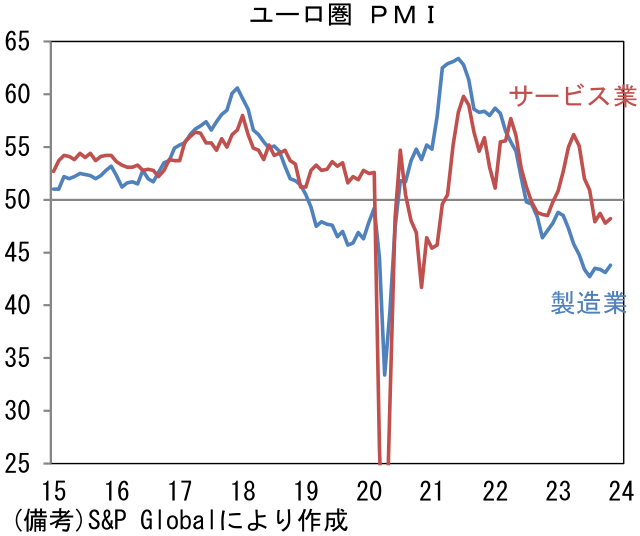

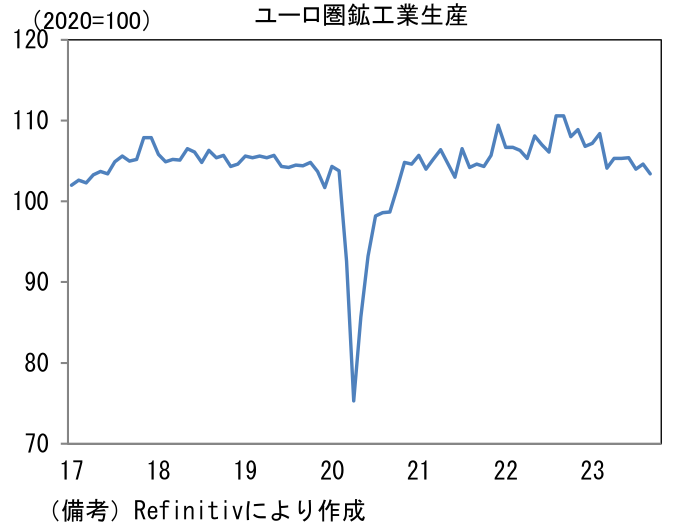

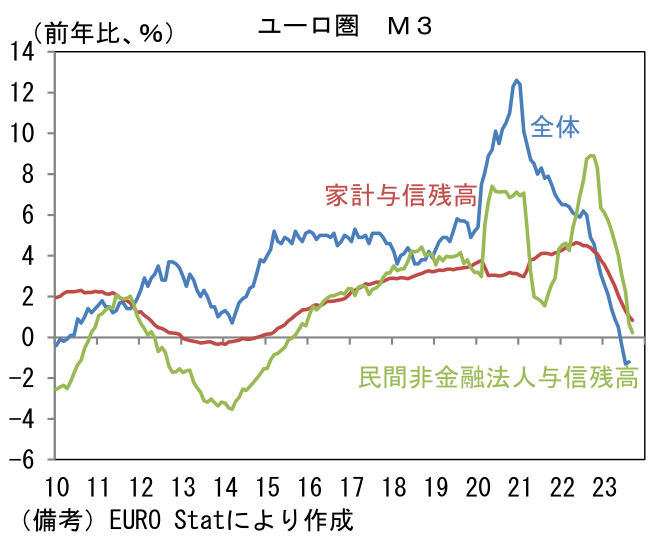

- 11月ユーロ圏PMI速報値は47.1へと改善し市場予想(46.8)を上回った。製造業が43.8へと0.7pt改善。項目別では生産(43.1→44.3)と新規受注(39.0→41.0)が低水準から持ち直し、雇用(46.9→46.2)の低下を補った。中間財投入を示す購買品在庫(44.0→44.0)は横ばい、サプライヤー納期(45.9→45.2※筆者が符号調整、指数上昇は納期長期化を意味)は短縮し、ヘッドライン下押しに寄与した。同時にサービス業PMIも48.2へと0.4pt改善。8月の47.9を底に下げ止まっている。総合PMIを国別にみるとドイツが47.1(10月:45.9)へ改善、フランスは44.5(10月:44.6)と概ね横ばいであった。この間、消費者物価上昇率は鈍化、鉱工業生産は減産基調、マネーストックはマイナス圏にある。

注目点

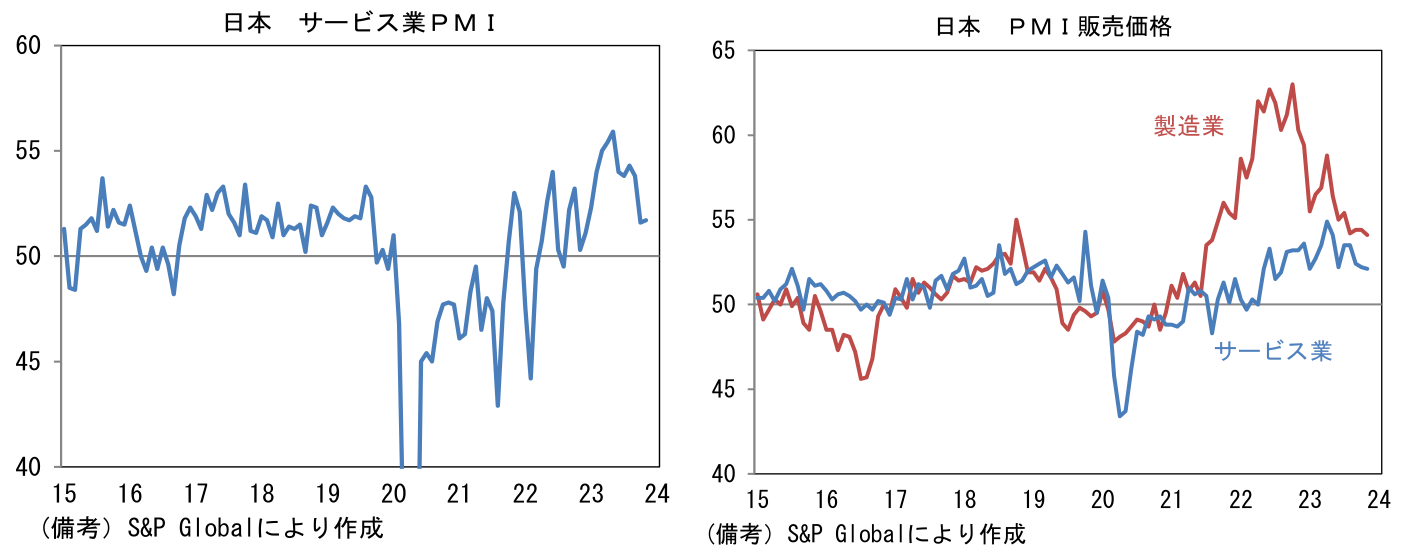

- 速報性と予測精度に優れた日本の製造業PMIは11月に48.1へと低下。ヘッドラインを構成する5つの項目は生産(48.2→46.4)と新規受注(46.7→46.2)が低下。この2項目が全体を下押しした。他方、雇用(49.6→49.7)と購買品在庫(50.5→50.5)は概ね横ばい、サプライヤー納期(51.5→51.1)の低下も小幅だったが、全体として生産活動が鈍化していることを示唆した。10月下旬に発生した自動車工場の稼働停止の影響が一部残存した可能性は否定できないが、仮にその影響を除いたとしても、国内のペントアップデマンド一巡と、海外経済の減速が重荷になったとみられ業況は悪化方向にある。円安による嵩上げによって企業収益は好調に推移しても、数量(実質)ベースでは冴えない。もっとも、先行きは半導体市況の好転によってIT関連財の増産が期待される。既に韓国や台湾では生産活動の持ち直しが確認されており、日本も追随が予想される。その間、自動車生産も緩やかな回復を遂げるだろう。

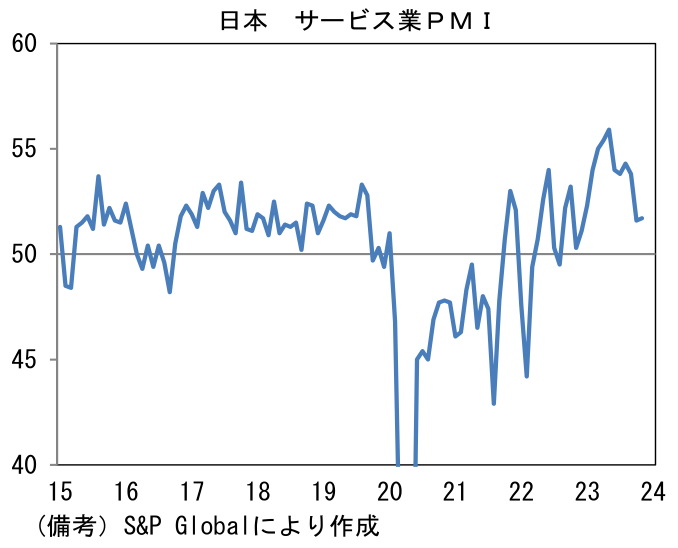

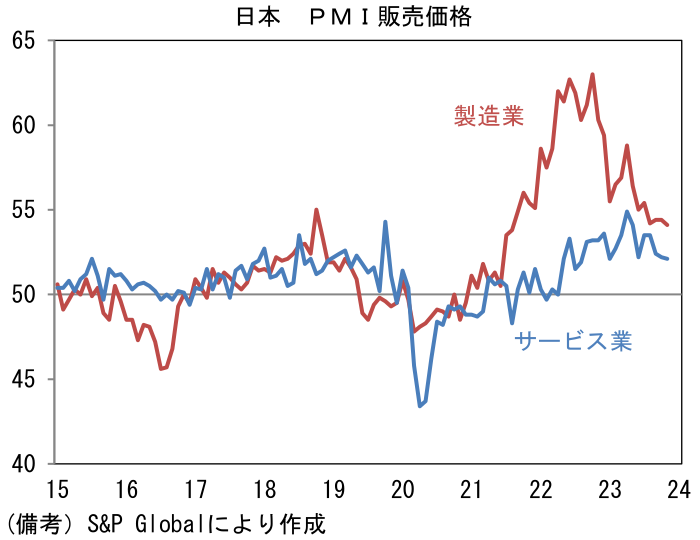

- サービス業PMIは51.7と概ね横ばいながらも15ヶ月連続で節目の50を上回っている。個人消費に息切れ感が認められる一方、企業のDX支出やインバウンド需要が支えになった模様。11月は深刻な人手不足を背景に雇用が52.0と高水準を記録。そうした下で労働コストを価格に転嫁する動きが定着しつつあり、販売価格は52.1と高止まりしている。

- もっとも、こうした企業の価格設定行動の変化は、日銀の物価目標を上振れ方向に脅かすほど強くはない。毎月勤労統計における所定内給与は2%をやや下回る水準に過ぎず、また良くも悪くも2024年度に非連続的な加速を遂げる気配も現在のところ感じられない。マイナス金利という極端な金融緩和は終了する可能性が高いと判断しているが、その後に賃金上昇率が一段と加速しインフレを抑制するための連続利上げが必要になる状況は現時点で見通せない。植田総裁が賃金上昇を起点とする「第二の力」がまだ十分に高まっていないとの見方から金融緩和を粘り強く続けると繰り返していることに対しては、「引き締めが手遅れになる」との批判も多い。しかしながら、現時点の日本の賃金上昇率が欧米対比で明確に低い。これらを踏まえれば、日銀の見解が修正を迫られる可能性は低いだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般