- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは2024年後半を見込む。

金融市場

- 前日の米国株は下落。S&P500は▲0.2%、NASDAQは▲0.6%で引け。VIXは13.4へと低下。

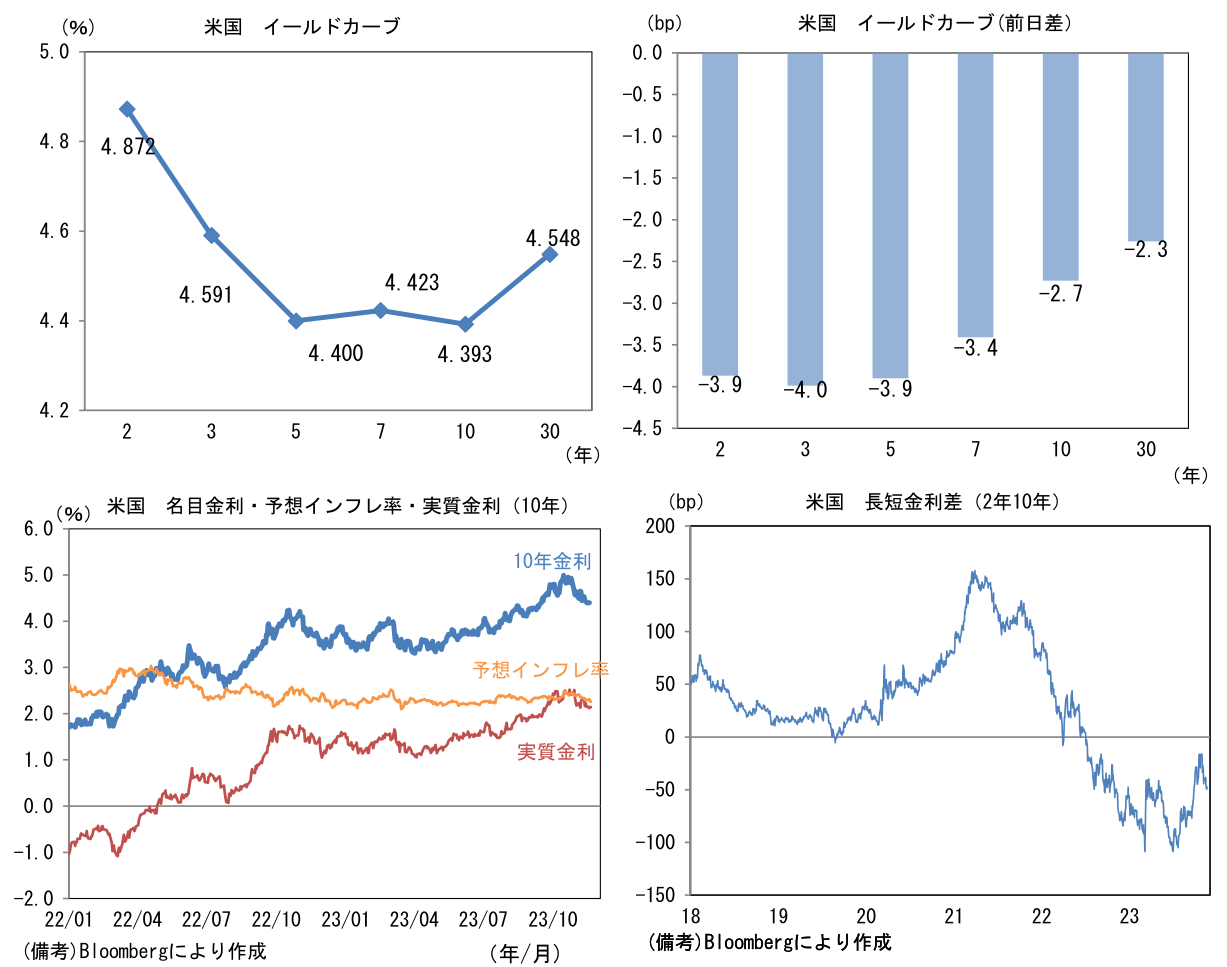

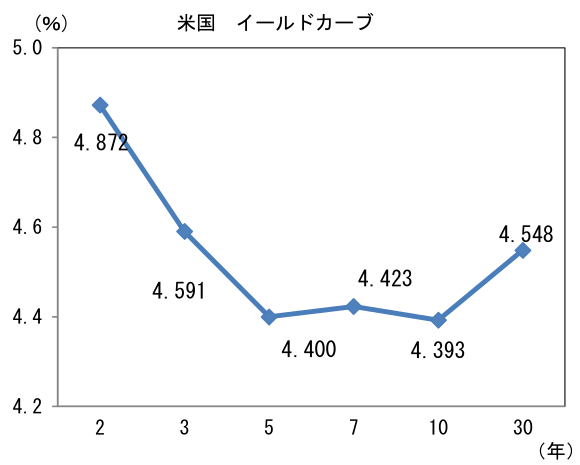

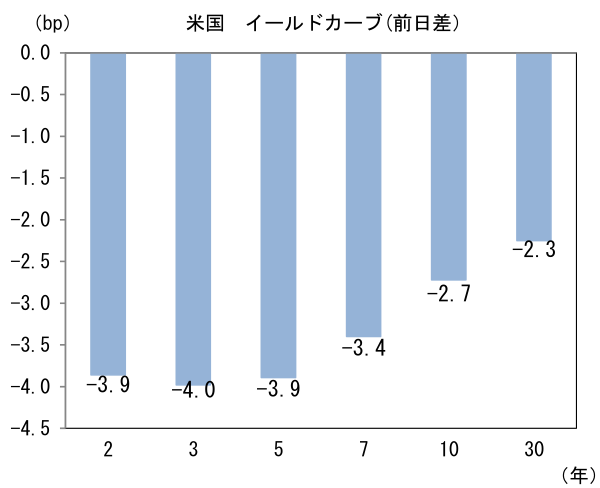

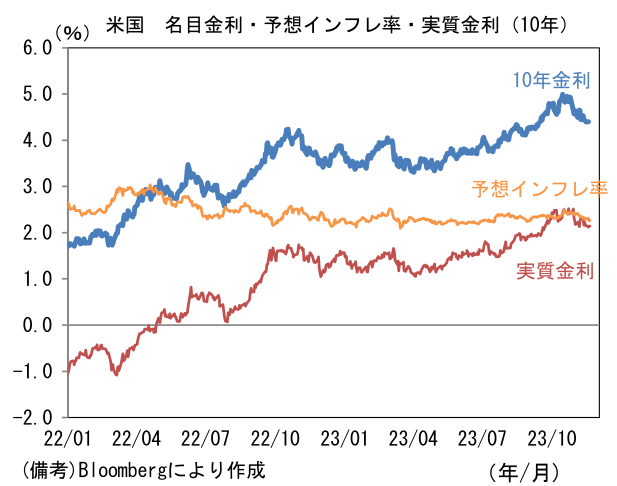

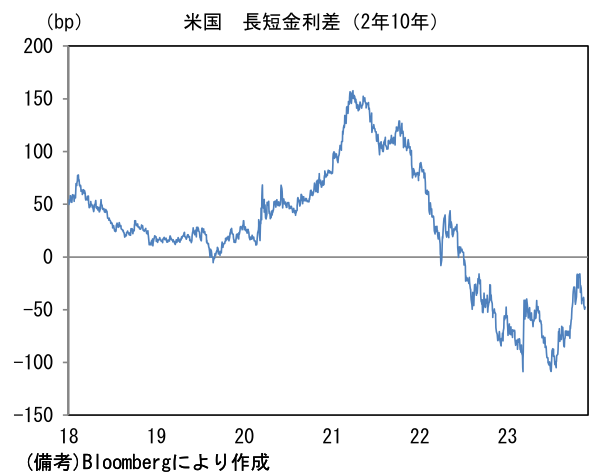

- 米金利はブル・フラット化。予想インフレ率(10年BEI)は2.261%(▲5.2bp)へと低下。 実質金利は2.144%(+2.5bp)へと上昇。長短金利差(2年10年)は▲48.4bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが全面安。USD/JPYは148前半へと低下。コモディティはWTI原油が77.8㌦(+0.2㌦)へと上昇。銅は8449.0㌦(+18.5㌦)へと上昇。金は2001.6㌦(+21.3㌦)へと上昇。

経済指標

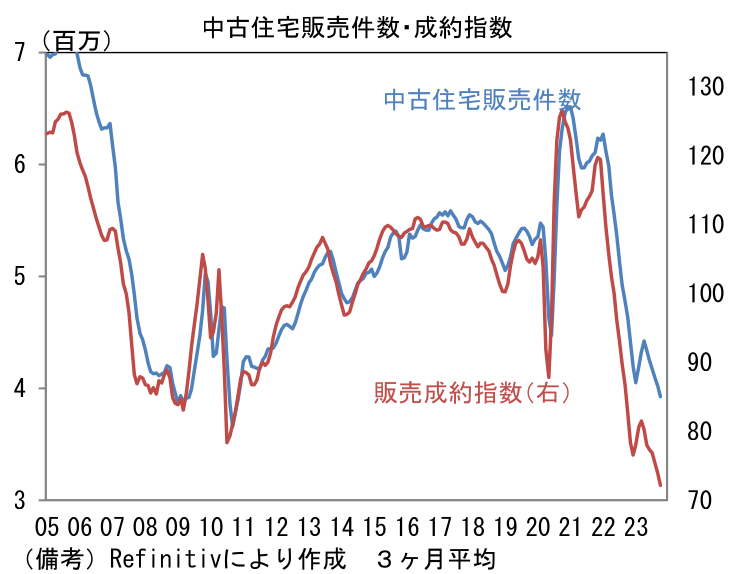

- 10月中古住宅販売件数は前月比▲4.1%、379万件と低調な推移が続いた。2010年の特殊要因(減税措置終了)を除くとリーマンショック時の大底よりも低い水準に落ち込んでいる。住宅ローン金利の急上昇を受けて、消費者の購買意欲が低下している他、住宅保有者が物件売却を躊躇う動きが続いており、需給両面から販売環境が悪化している。先行指標の中古住宅販売成約指数が下げ止まっていないことから判断すると、先行きも更なる減少が予想される。

注目点

-

2会合連続で政策金利の据え置きが決定された11月FOMCの議事要旨(10月31日~11月1日)が発表された。結論を先取りすると、全体として示唆に乏しく金融市場に与えた影響も限定的であった。議事要旨の核は「(利上げについて)慎重なアプローチを取ることが可能であり、インフレ低下の進展が不十分であることを示す情報が入ってきた場合にのみ、金利を引き上げる必要がある」というもの。FOMC参加者の焦点は、金利を「どれだけ引き上げる」から「どれだけ長く保つのか」に移行している。

-

11月FOMC時点で得られていた経済指標は、インフレ率が鈍化していた一方でその他経済指標は総じて強く、それがインフレ再燃の火種になるとの懸念をFedに抱かせていた。実際、FOMCの1週間後に発表された7-9月期実質GDPは年率+5%近い高成長を記録。それら強いデータに囲まれた10月下旬に10年金利は5%近傍まで上昇していた。そうした中で複数のFed高官が「長期金利上昇がFedの利上げを肩代わりする(した)」と発言するなど、それまでのタカ派姿勢を修正する動きも垣間見られていた。しかしながら、それから3週間が経過した現在のイールドカーブは全体的に下方シフトし、10年金利は4.5%を割れている。11月入り後に発表された経済指標はISM製造業や雇用統計など軟調なものが多く、CPIも順調に低下しているため、金融市場では利上げが完全に終了したとの見方が支配的となり、同時に2024年後半の利下げ予想が台頭している。このように11月FOMC時点と現在の環境は大きく変化している。

-

その上で議事要旨を改めて整理すると、まずスタッフの景気認識は高成長になった(とみられる)7-9月期から10-12月期にかけて景気は減速するというものであった。またFOMC参加者の認識は、家計部門について(複数の参加者が)低所得世帯が金融引き締めによる与信環境の悪化と食料および生活必需品の上昇に直面するとしつつも、(別の複数の参加者が)度重なる消費データの上方サプライズは、消費の上振れリスクを示唆しているとの指摘があった。個人消費の強さが想定外であったことが窺える。

-

他方、これまでインフレ退治を完遂するために引き締め寄りに傾けてきたFOMC参加者の総意はここへ来て変化がみられ、参加者全員が「リスクは二面性を有してきた(risks to the achievement of the Committee’s goals had become more two sided.)」と言及した。その背景に9月FOMCから10月下旬にかけての長期金利上昇があったことは明白であり、この動きに対する見解に多くの紙面が割かれていた(P7右側の1段落全て)。長期金利上昇の背景に、中立金利の上昇があるとの指摘や短期金利見通しの上振れがあるとの意見も記載されていたが、多くの参加者はそれがタームプレミアム主導(財政、需給、不確実性を反映)であると認識していると記されていた。このように長期金利上昇の要因に関する認識は必ずしも一致していなかったが、「いずれにせよ長期金利の持続的な変化が金融政策のパスに影響を与え得る」という結論めいた記載があった。

-

このようにFedが(市場参加者の見通しが反映される)長期金利を重視する姿勢をみせたことに鑑みると、今後イールドカーブが先鋭的にFedの利下げを織り込んでブル・フラット化していくのであれば、12月FOMCに向けてFedの情報戦略はややタカ派に傾斜していく可能性があるだろう。もちろん、学生ローンの返済再開などによって経済指標が市場参加者の想定以上に悪化するのであれば話は別だが、現在と大きな変化がない限りにおいてFedは一段の金利低下に対して不快感を示すのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般