- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは2024年後半を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.7%、NASDAQは+1.1%で引け。VIXは13.4へと低下。

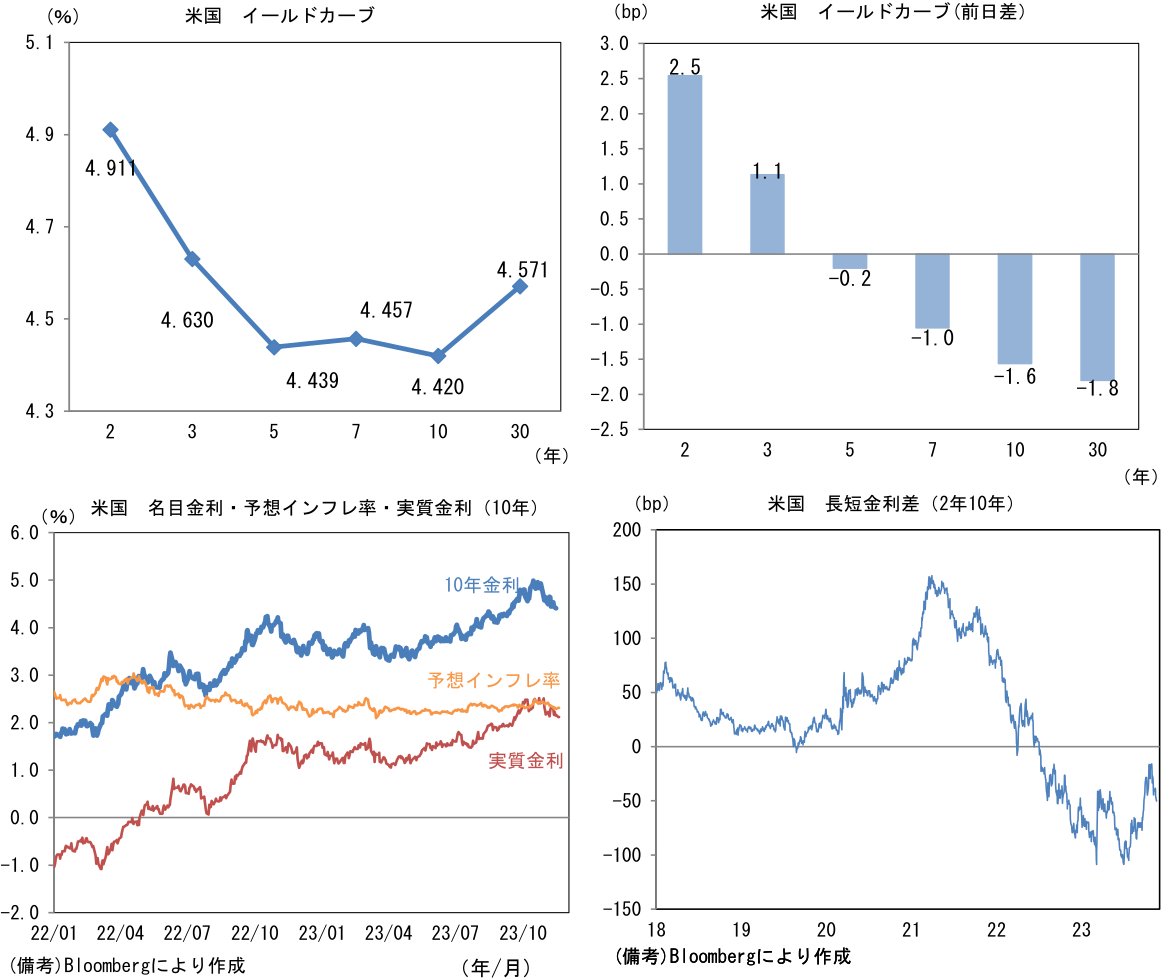

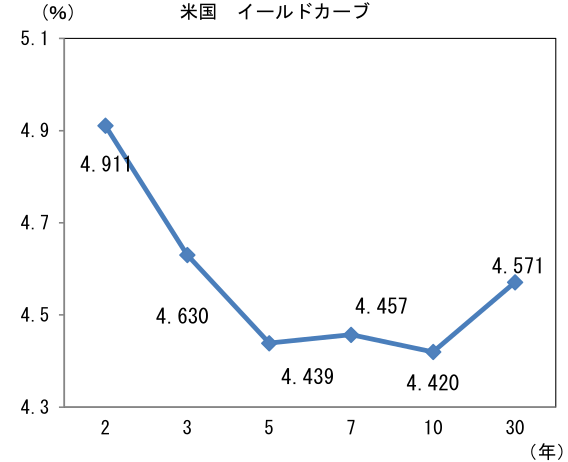

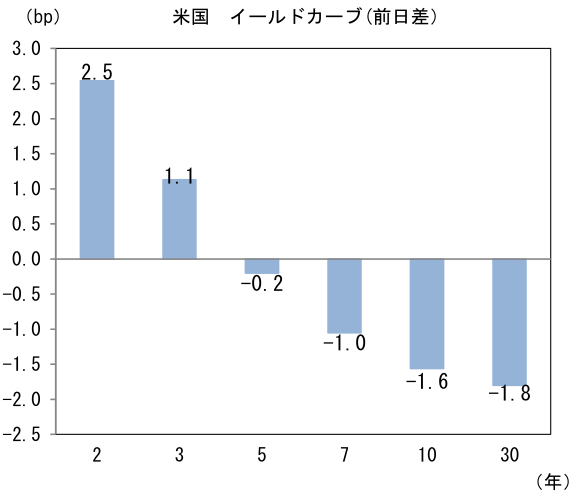

- 米金利はツイスト・フラット化。予想インフレ率(10年BEI)は2.314%(+2.4bp)へと上昇。

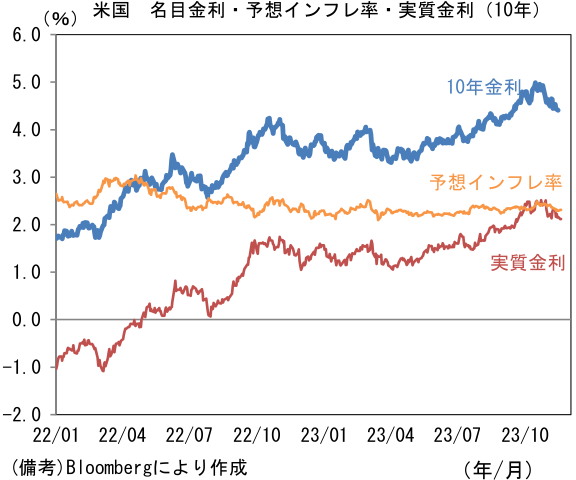

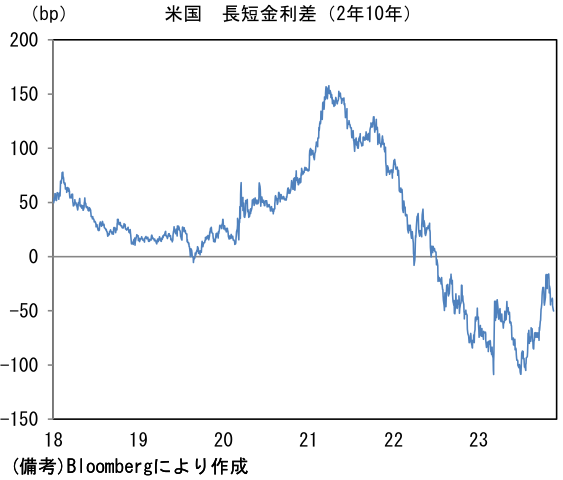

実質金利は2.119%(▲4.0bp)へと低下。長短金利差(2年10年)は▲49.5bpへとマイナス幅拡大。 - 為替(G10通貨)はUSDが全面安。USD/JPYは148前半へと低下。コモディティはWTI原油が77.6㌦(+1.7㌦)へと上昇。銅は8430.5㌦(+163.5㌦)へと上昇。金は1980.3㌦(▲4.4㌦)へと低下。

注目点

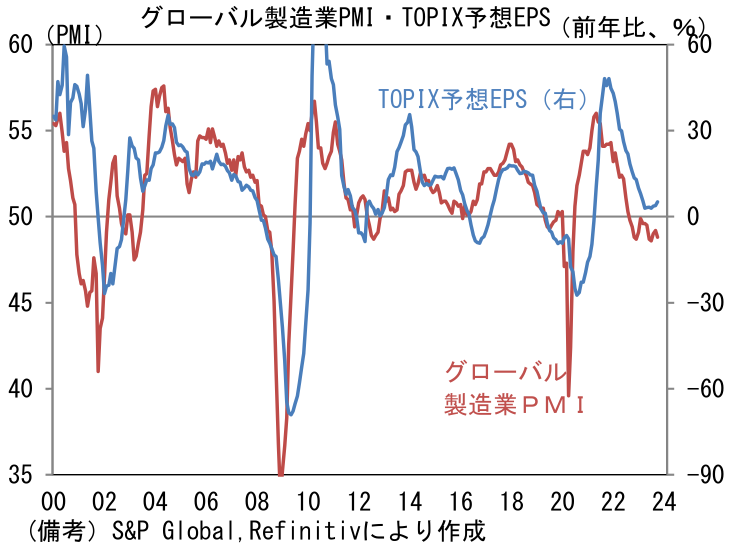

- TOPIXの予想EPSと連動性を有するグローバル製造業PMIは10月に48.8と14ヶ月連続で50を下回っている。中国経済が加速感に乏しい他、欧州の停滞が効いており、世界的に生産活動が盛り上がっている状況にはない。もっとも、そうした中でIT関連財の集積地である韓国と台湾で明るいデータが散見されていることは注目に値する。

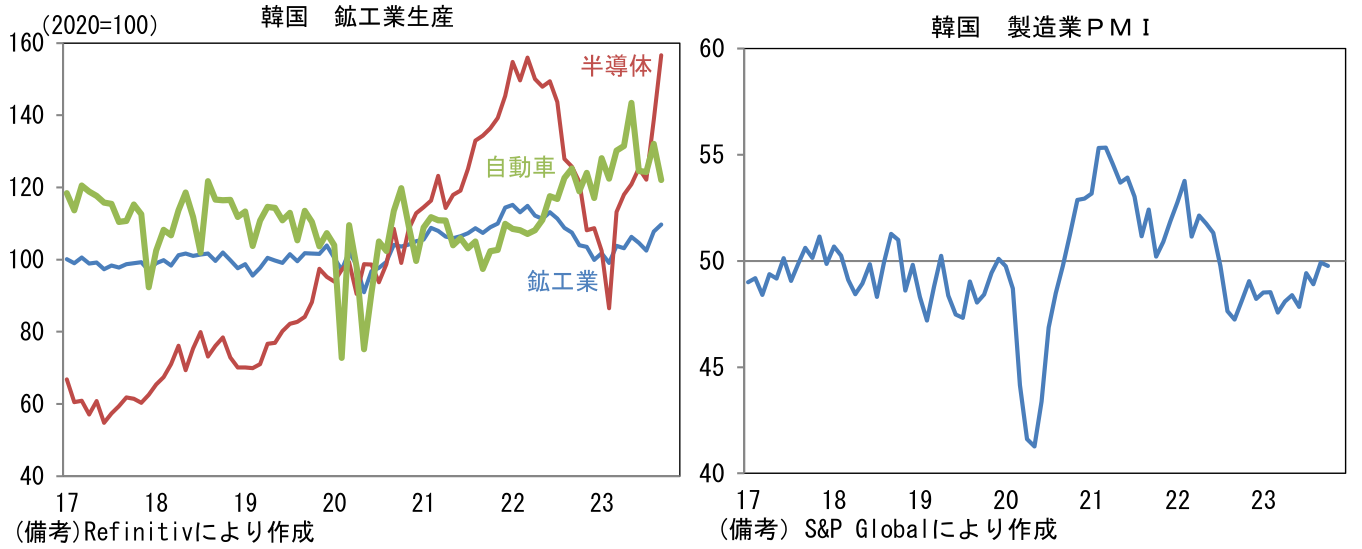

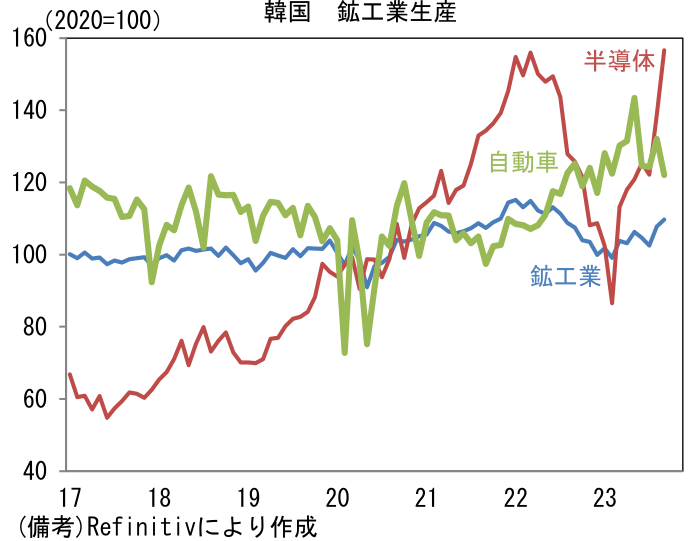

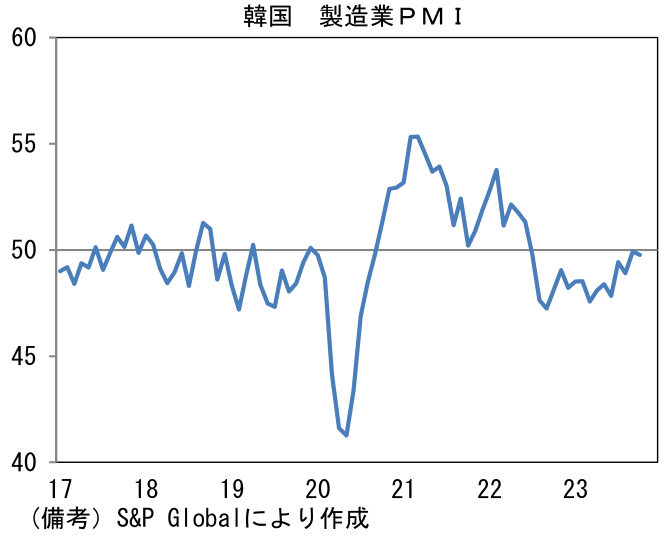

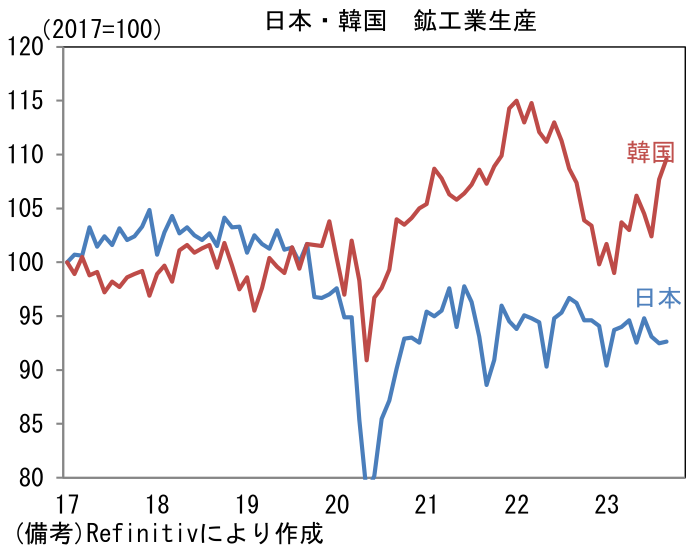

- 日本株との関連が深いIT関連財の動向を把握するために韓国の生産統計に目を向けると、自動車生産に頭打ち感が見られている反面、半導体生産の回復が勢いを増したことで鉱工業生産全体として持ち直している。製造業PMIは49.8と小幅に50を下回っているとはいえ、1~3ヶ月先の生産活動を読む上で有用な新規受注・在庫バランスは夏場以降に明確な改善基調にあり、先行きの生産復調を示唆している。生産(48.3)と新規受注(48.6)は依然として50を下回っているものの、雇用(51.5)が強く、中間財投入を示す購買品在庫(50.6)も増加基調にある。この間、サプライヤー納期(51.7)はやや長期化している。世界的にスマホ販売は依然として低調であるが、半導体を含む電子部品の在庫調整が進展する下で、韓国においては半導体市況が好転する兆候が散見されている。なお、韓国の鉱工業生産の水準は2017年1月を100とすると110、それに対して日本は93と大きく水をあけられており、なおかつ直近は格差が拡大している。

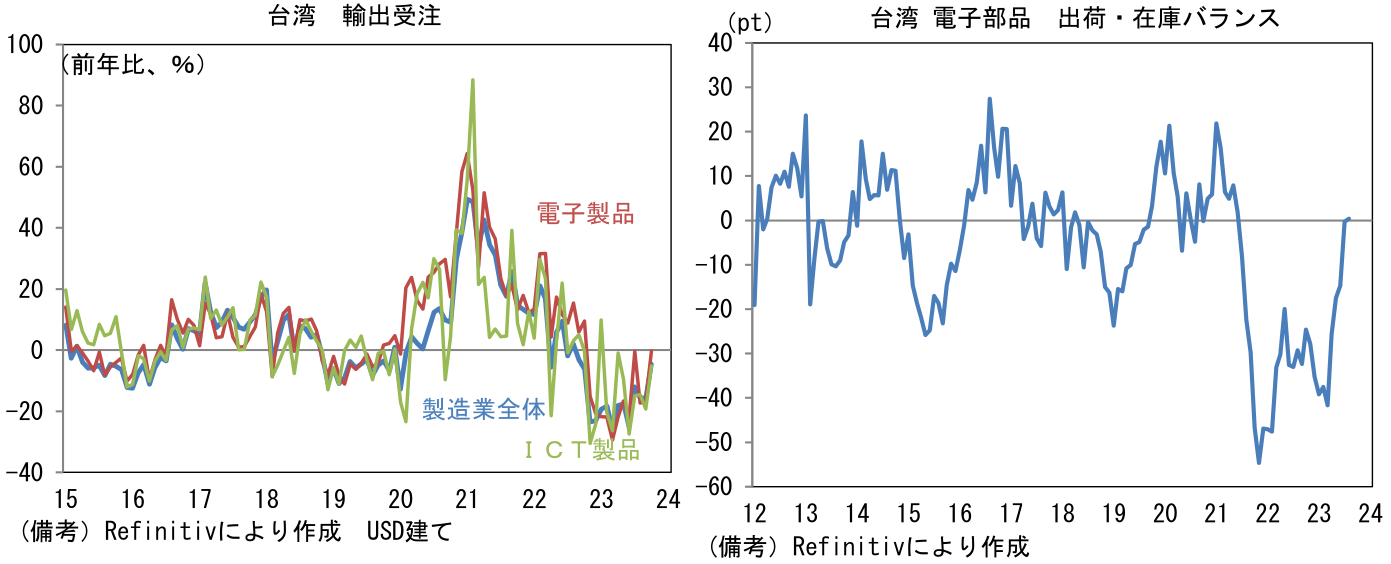

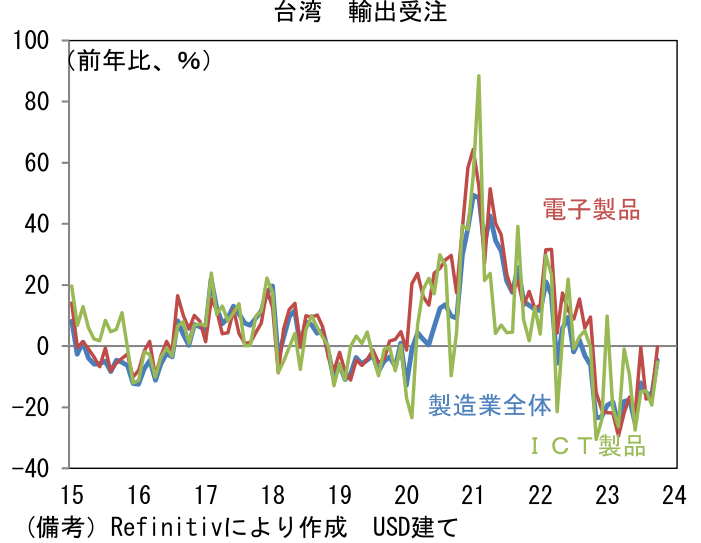

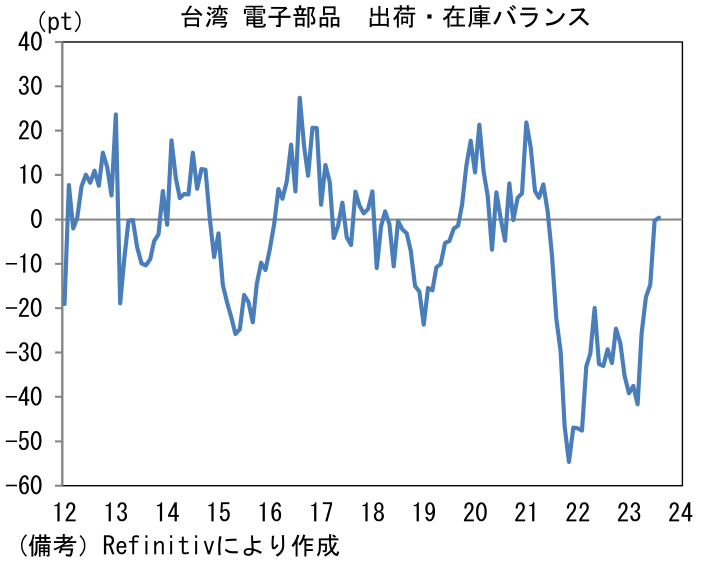

- 次に台湾に目を向けると、こちらは底打ちが明確化しつつある。11月20日に発表された10月の輸出受注は前年比▲4.6%へとマイナス幅が縮小し、上向きの曲線を描いている。電子製品は▲0.3%へとプラス圏が目前に迫り、2023年3月の▲29.4を大底とする回復基調にある。情報通信技術(ICT)製品も同様に10月は▲5.2%と回復が明確化している。10月の製造業PMIは47.6となお50以下の領域で推移しているものの、2023年5~7月を底に上向き始めている。中国経済の回復が遅々とする中であるが、IT関連財の在庫調整が進展し、製品需給が均衡点に向かいつつある。象徴的なことに電子部品の出荷と在庫の前年比差分をとった出荷・在庫バランスは3月の▲41.6%から急速に切り返し直近値の8月は+0.4%と26ヶ月ぶりにプラス圏に回帰した。今後、生成AI向けの先端半導体に加え、コロナ初期局面にあたる2020年に購入されたPCの一部が買い替え期に差し掛かるなどして需要が持ち直せば、シリコンサイクルは次なる上昇局面を迎える蓋然性が高まる。当然のことながら、それは日本株の追い風となろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般