- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国経済マンスリー:2023 年 11 月

- US Trends

-

2023.11.20

米国経済

米国経済見通し

米国経済全般

米国金融政策

米国経済マンスリー:2023 年 11 月

~ストライキによる経済指標の攪乱に注意~

前田 和馬

- 要旨

-

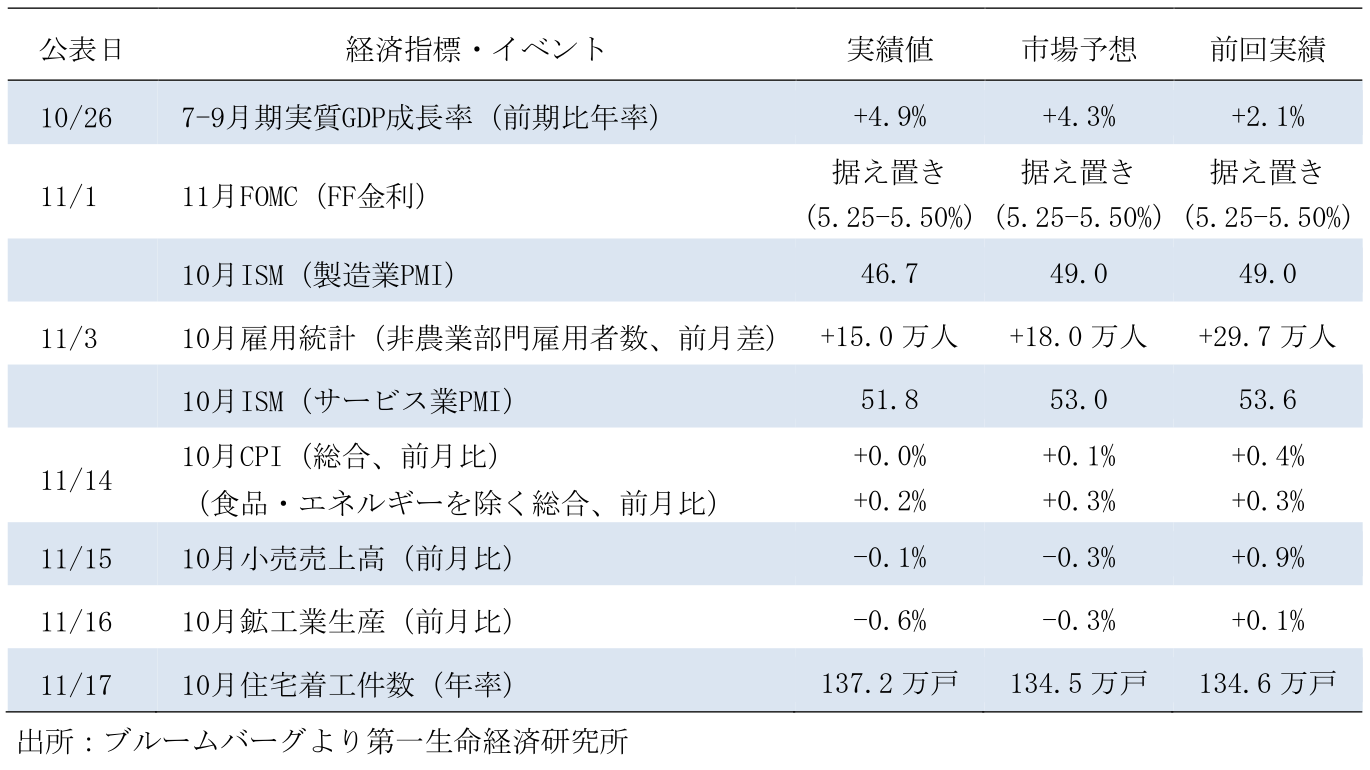

- 7-9月期実質GDP成長率は前期比年率+4.9%と、堅調な個人消費を背景に前期から大幅に加速した。10-12月期に関しては7-9月期より減速するものの、良好な労働職環境やパンデミック時に蓄積された過剰貯蓄を背景に、個人消費を中心にプラス成長で着地する可能性が高い。

- 10月雇用統計における非農業部門雇用者数は前月差+15.0万人の増加に留まった一方、小売売上高は前月比-0.1%と7か月振りに減少した。10月経済指標は総じて景気減速感のみられる内容であったものの、その一部は同月におけるストライキの影響を反映しており、足下の景気動向は11月経済指標における反動増の影響を含めて評価する必要があるだろう。

- 11月FOMCでは、インフレ鈍化の持続、及び長期金利上昇による金融環境の引き締まりを背景に、2会合連続で政策金利が据え置かれた。パウエル議長を含めたFRB高官は追加利上げの可能性を排除していない一方、金融市場は利上げサイクルが終了したとの見方を強めている。

経済指標

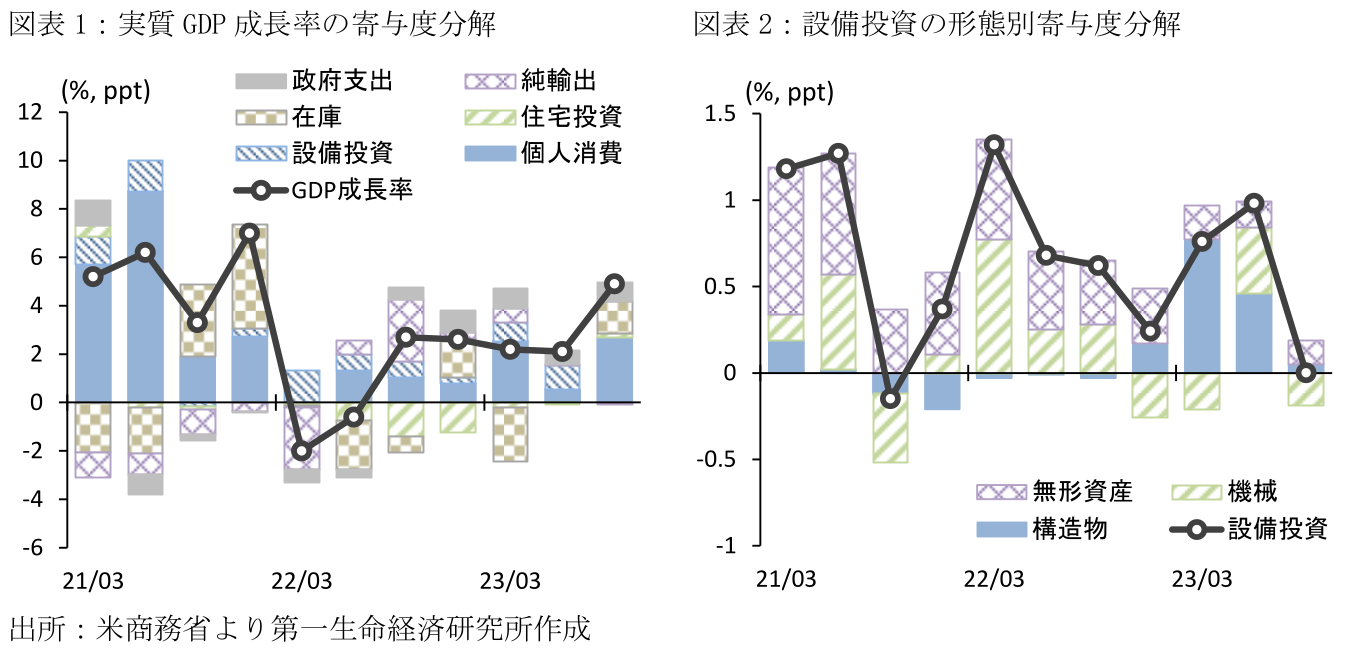

- 7-9月期実質GDP

7-9月期実質GDP成長率は前期比年率+4.9%(4-6月期:+2.1%)と前期から大幅に加速した。需要項目別に見ると、個人消費が+4.0%(+0.8%)と堅調な雇用・所得環境を背景に耐久消費財やサービスなどの幅広い項目で増加した。一方設備投資は-0.1%(+7.4%)と、前期に大幅に増加した機械設備を中心に小幅ながら減少した。他方住宅投資は+3.9%(-2.2%)と10四半期ぶりに前期水準を上回ったものの、住宅ローン金利の上昇を背景に依然低水準で推移している点に変化はない。この間在庫投資は前期比年率寄与度+1.3%pt(+0.0%pt)と大幅に増加し、全体を押し上げた。

先行き10-12月期GDPに関しては、個人消費が10月以降の学生ローン返済によって抑制されるほか、自動車メーカー労働者のストライキによる生産の一時的減少、及び在庫投資の反動減を背景に、前期から減速する可能性が高い(詳細は「米国3Qの高成長に持続性はないが景気は堅調」)。

- 10月全米供給管理協会(ISM)景況感指数

10月ISM製造業PMIは46.7(9月:49.0)と4か月振りに低下し、市場予想(49.0)を大幅に下回った。これまでの持ち直しの動きに反して低下したものの、10月は米自動車メーカーのストライキ拡大による一時的影響が現れている可能性に留意が必要である。内訳をみると、生産活動に先行する新規受注が45.5(49.2)、生産が50.4(52.5)と共に低下したほか、雇用は46.8(51.2)と2か月振りに50を下回った。一方10月ISMサービス業PMIは51.8(53.6)と2か月連続で低下した。内訳をみると、事業活動が54.1(58.8)、雇用が50.2(53.4)と低下した一方、新規受注は55.5(51.8)と大幅に上昇した。製造業、サービス業共に景況感が前月水準を下回るなど、景気減速の兆しがみられる(詳細は「米国 10月ISM非製造業は低下し米景気減速示す」)。

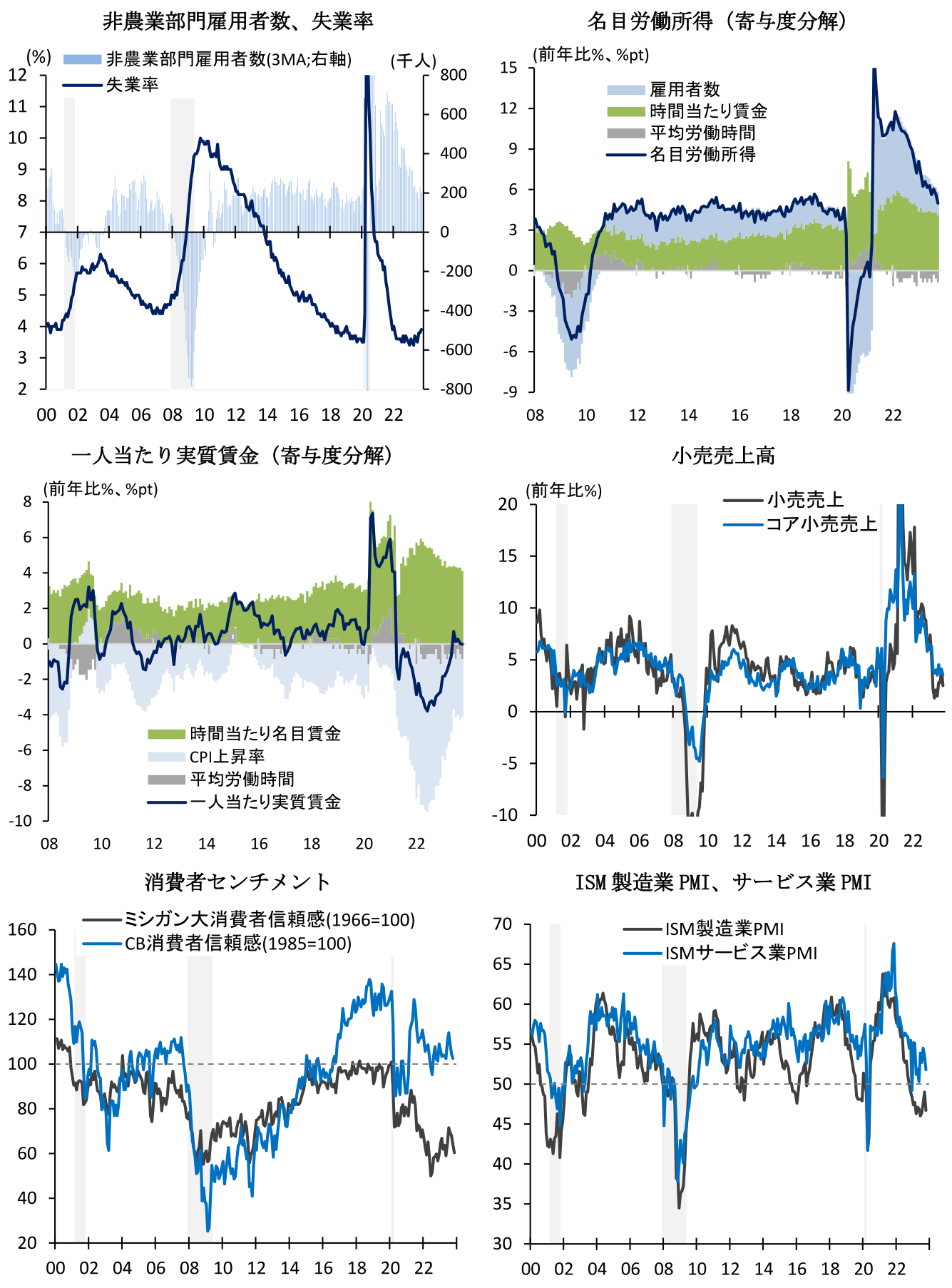

- 10月雇用統計

10月雇用統計における非農業部門雇用者数は前月差+15.0万人(9月:+29.7万人)と、前月から大幅に増加ペースを縮小した。なお、10月は自動車労働者のストライキによって雇用者数が3.3万人押下げられた一方、11月はストライキ収束を背景に反動増が見込まれる点に留意が必要である。また、同時に公表された8月実績は-6.2万人、9月実績は-3.9万人それぞれ下方修正されたものの、3か月移動平均では+20.4万人(+23.3万人)と、2か月連続で節目となる20万人を上回るなど堅調さを維持している。10月の雇用者数を業種別にみると、医療・社会福祉が+7.72万人(+6.93万人)、建設業が+2.3万人(+1.3万人)、専門・ビジネスサービスが+1.5万人(+1.7万人)と増加した一方、自動車・同部品は-3.32万人(+0.89万人)とビックスリーにおけるストライキの影響で大幅に減少を示した。

この間労働参加率は62.7%(9月:62.8%)と前月から小幅ながら減少した一方、失業率は3.9%(3.8%)と僅かに上昇した。とはいえ、失業率が依然低位に留まるなど、労働需給がひっ迫している状況に変化はない。この間平均時給は前年比+4.1%(+4.3%)と高水準で推移した一方、週平均労働時間は-0.9%(-0.6%)と9か月連続で前年水準を下回るなど、緩やかな減少傾向が持続している。この結果労働所得(=民間雇用者数×平均労働時間×平均時給)は+5.0%(+5.6%)と、平均時給の伸びを背景に減速しながらも増加基調で推移している。他方CPI上昇率を控除した実質賃金は時間当たりで+0.8%(+0.5%)と6か月連続で増加した一方、週当たりでは-0.0%(+0.0%)と概ね前年から横ばい圏で推移している(詳細は「米国 10月雇用統計はストの影響で適度な減速を示す」)。

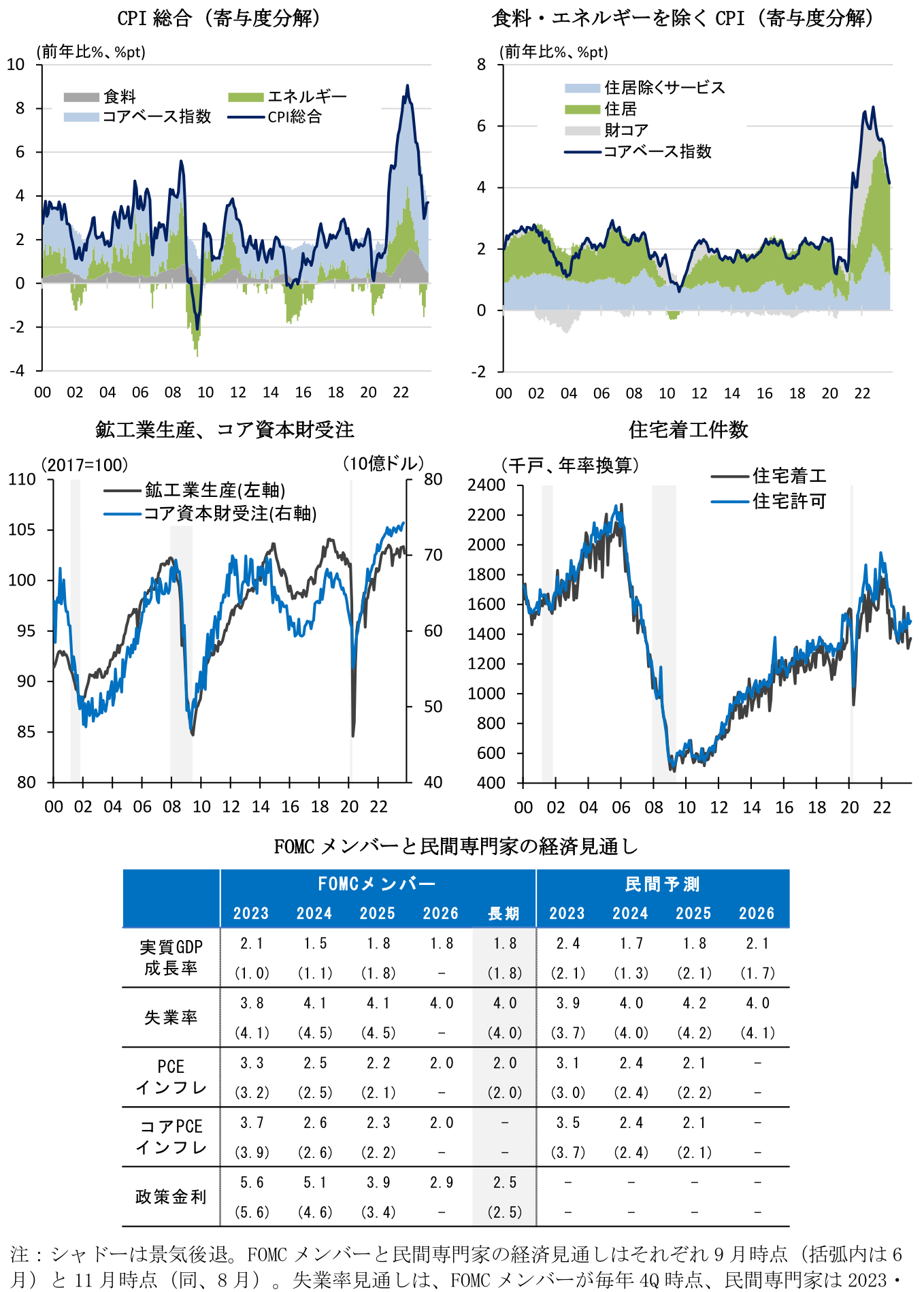

- 10月消費者物価指数(CPI)

10月消費者物価指数(CPI)は前月比+0.0%(9月:+0.4%)と市場予想(+0.1%)を下回り、前月から横ばい圏で推移した。食品は+0.3%(+0.2%)と肉類や乳製品を中心に前月から騰勢を加速した一方、エネルギーは-2.5%(+1.5%)と原油価格下落を背景に5か月振りに低下した。他方食品・エネルギーを除くコアベース指数は+0.2%(+0.3%)と前月から上昇幅を縮小した。コアCPIの内訳を見ると、住居費が+0.3%(+0.6%)と帰属家賃を中心に上昇した一方、住居費を除くコアCPIは+0.1%(+0.1%)と緩やかな上昇ペースを維持している。この間前年比でみると、CPI総合は前年比+3.2%(+3.7%)と前月から上昇率を縮小した一方、食品・エネルギーを除くコアCPIは+4.0%(+4.1%)と7か月連続で騰勢を鈍化するなど、依然高水準ながらインフレ率の減速が持続している(詳細は「米国 コアインフレは予想を下振れ鈍い低下継続(10月CPI) 」)。

- 10月小売売上高

10月小売売上高は前月比-0.1%(9月:+0.9%)と7か月振りに前月水準を下回った。10月小売売上高の内訳をみると、自動車・同部品が-1.0%(9月:+1.1%)と減少し全体を押し下げた。同月のストライキによる供給制約、及び前月からの反動減の影響が現われたものとみられる。一方家具は-2.0%(-0.6%)と4か月連続で減少するなど、停滞基調で推移している。他方食料品は+0.6%(+0.2%)と4か月連続、飲食サービスは+0.3%(+1.6%)と8か月連続で共に前月水準を上回った。この結果、変動の激しい項目を除いたコア小売売上高(自動車・ガソリン・建設材・飲食サービスを除くベース)は+0.2%(+0.7%)と7か月連続で増加するなど、個人消費は堅調な労働所得を背景に底堅く推移している(詳細は「米国 10月小売売上高は消費の適度な鈍化を示唆」)。

- 10月鉱工業生産

10月鉱工業生産は前月比-0.6%(9月:+0.1%)と4か月振りに低下した。内訳を見ると、鉱業が+0.4%(9月:-0.0%)と3か月振りに前月水準を上回った一方、公益は-1.6%(-0.6%)と同月の気温が比較的温暖だったこともあり2か月連続で減少した。他方製造業は-0.7%(+0.2%)と4か月振りに低下した。自動車・同部品が-10.0%(-0.5%)と、ビックスリーの工場におけるストライキの影響から大幅な減少を示した。自動車産業以外では、一次金属が-1.7%(+1.2%)、家具・関連製品が-1.4%(-1.8%)と減少した一方、石油・石炭製品が+2.2%(-1.2%)、コンピューター・電子製品が+1.9%(-0.3%)と共に上昇するなど、区々の動きとなっている(詳細は「米国自動車生産がストで10%減少(10月鉱工業生産)」)。

- 10月住宅着工件数

10月住宅着工件数は年率137.2万戸(9月:134.6万戸)と2か月連続で前月から増加した(前月比+1.9%;9月:同+3.1%)。住宅着工は、中古住宅の在庫減少による新築需要の相対的な高まりを背景に底打ちの兆しを示しているものの、住宅ローン金利上昇による需要抑制を背景に総じて低調に推移している点に変化はない。内訳をみると、戸建住宅が前月比+0.2%(9月:+2.1%)、集合住宅は+6.3%(+5.9%)と共に2か月連続で前月水準を上回った。この間住宅着工に先行する住宅建設許可件数は年率148.7万戸(147.1万戸)と小幅に増加したものの、停滞の域を脱していない(詳細は「米国 10月住宅着工件数は金利上昇で限定的な増加」)。

経済見通し

10-12月期の米国経済を巡っては、11/17時点のアトランタ連銀によるGDPナウキャストが前期比年率+2.0%(7-9月期:+4.9%)を見込むなど、7-9月期より減速するものの、プラス成長で着地する可能性が高い。実質賃金の緩やかな上昇による堅調な労働所得環境、及びパンデミック時に蓄積された過剰貯蓄(23年7-9月時点でGDP比1.0-5.6%:注1)が、引き続き個人消費をけん引する見通しだ。

なお、10月の経済指標は一部に弱さが見られるものの、自動車産業のストライキによる影響が一時的かく乱要因となったため、ストライキ収束による11月経済指標に対する反動増の影響を含めて、景気の基調が大きく変化しているか見極める必要があるだろう。

景気下振れリスクとしては、学生ローン返済再開による家計購買力の減少が懸念されるなか(詳細は9/12付「米学生ローン返済再開による個人消費への影響」)、足下の消費者マインドに減速の兆しが見られる点に留意が必要だ。10月カンファレンスボード消費者信頼感指数は102.6(9月:104.3)と3か月連続、11月ミシガン消費者信頼感指数は60.4(10月:63.8)と4か月連続でそれぞれ低下するなど、消費者が物価高止まりを背景に先行きの景気動向への慎重な見方を強めている可能性が示唆される。

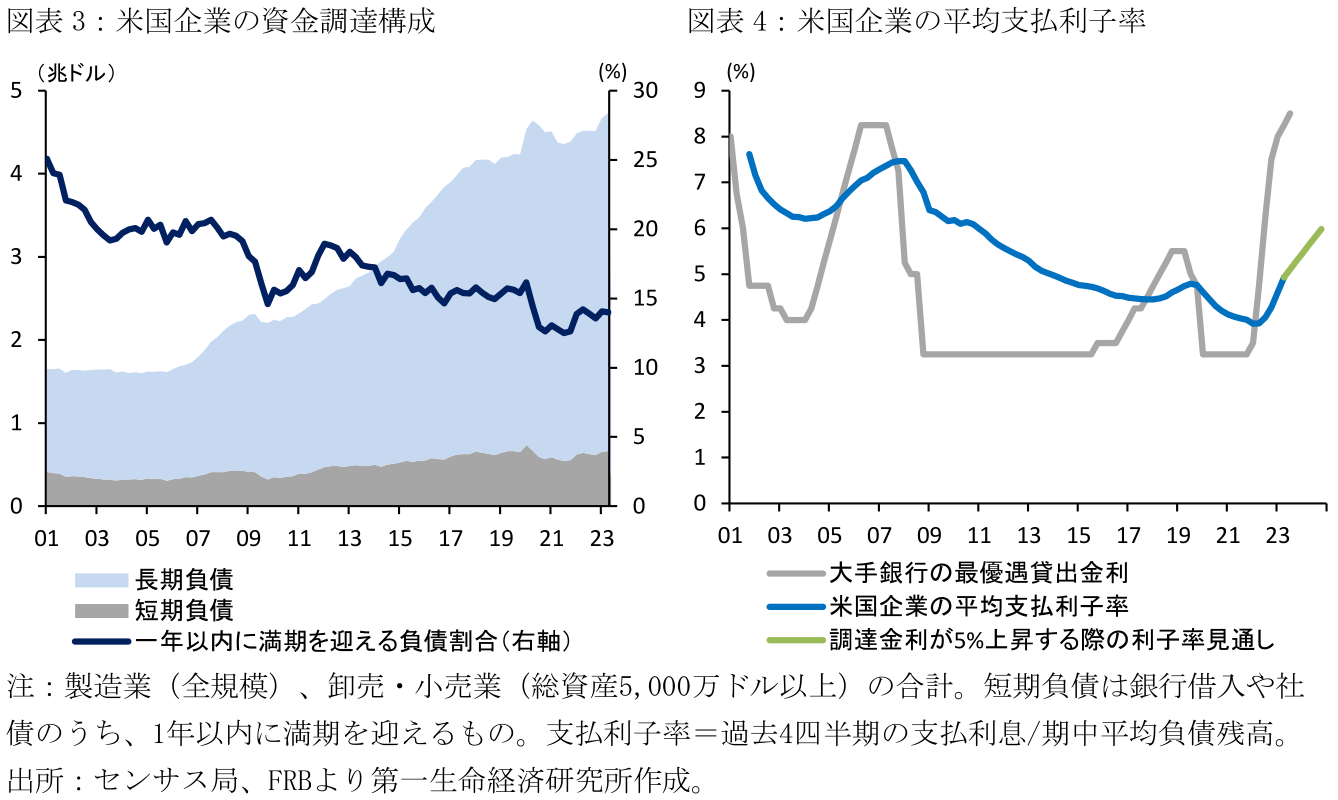

また企業部門を巡っては、利上げによる累積的な影響が徐々に発現するリスクを注視する必要があろう。2023年4-6月期時点において、米国企業の1年以内に満期を迎える銀行借入・CP・社債の負債割合は全体の14%に達しており、支払利子率はこうした資金の再調達を背景に2022年1-3月時点の3.9%から23年4-6月には4.9%へと急上昇している(図表3-4)。利上げによる最優遇金利が10月時点で8.5%まで上昇していることを勘案し、借り換え時の調達金利が既存調達分から5%上昇すると仮定した場合、平均支払利子率は2024年末に6%まで上昇すると試算される。こうした資金調達コストの上昇は、設備投資の減少、及び利益率低下に伴う人員削減へと繋がり、累積的な利上げによる金融引き締め効果が顕在化するリスクがある。

金融政策

- 10/31-11/1開催FOMC

10/31-11/1開催のFOMCでは、2会合連続で政策金利(現行:5.25-5.50%)の据え置きを全会一致で決定した。声明文では「7-9月期の経済活動は力強いペースで拡大した」と指摘された一方、「失業率は低位に留まっており、インフレ率は高止まりしている」との従来認識は維持された。また、FOMC前の長期金利上昇を背景に、声明文では「金融及び信用環境の引締まりが経済活動を抑制する可能性が高い(従来:信用環境の引締まりが経済活動を抑制する可能性が高い)」と「金融」に関する言及が追加された。これに加えて、パウエル議長は記者会見において、長期金利の上昇が金融環境を引き締めていることを認めたうえで、こうした金融環境の動向を今後も注視する姿勢を示したことが市場にとってハト派的なメッセージと捉えられた。一方パウエル議長は追加利上げの可能性を排除しなかったほか、バランスシート縮小策(QT)による長期期金利への影響は限定的であるとの見方を示し、現時点におけるQT見直しの可能性を否定した(詳細は「FRBは2会合連続で据え置きも追加利上げの可能性を維持 (23年10月31日、11月1日FOMC)」)。

11月FOMC、及び市場予想を下回る10月経済指標の結果、11/17時点のFF金利先物に基づくFedWatchでは12月FOMC(12/12-13開催)及び1月FOMC(2024/1/30-31開催)における利上げ予想が共に0%となるなど、金融市場は利上げサイクルが終了したとの見方を強めている。

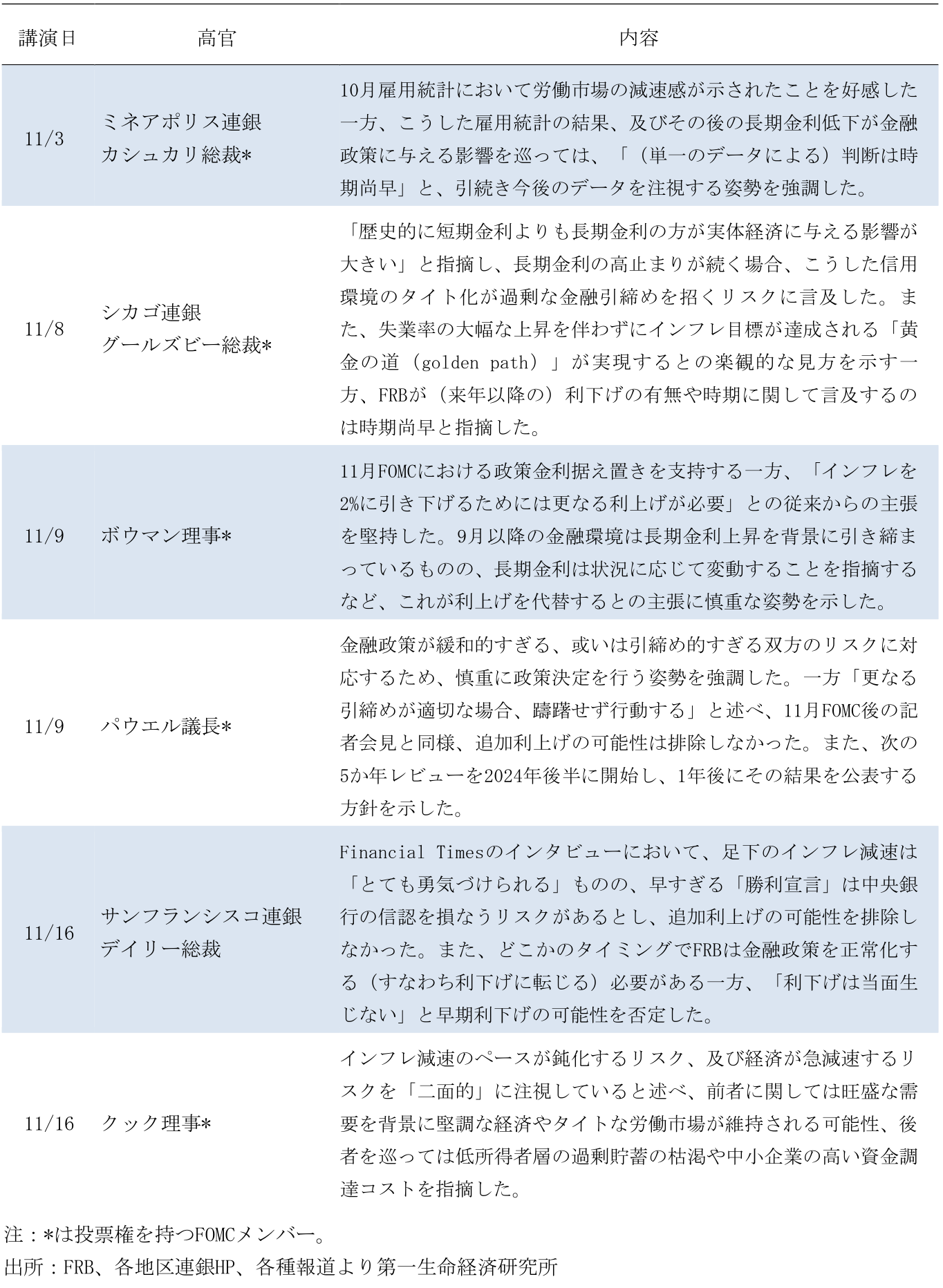

- FRB高官発言

その他

- 共和党指名候補者の第3回テレビ討論会(11/8)

11/8、2024年大統領選の共和党指名候補者が参加する第3回討論会がフロリダ州マイアミにて開催された。トランプ前大統領は第1-2回に続き今回の討論会も欠席した。世論調査で躍進するヘイリー前米国連大使に他候補者からの攻撃が集中したものの、同氏はこうした攻撃にうまく対処し、討論会後の世論調査では最も良いパフォーマンスを発揮したと評価された。とはいえ、トランプ氏が大統領指名候補として支持率で圧倒的にリードする構図に変化はなく、今後は候補者の絞り込みがより一層加速する見通しだ。支持率低迷を背景に、ペンス前副大統領が10月末、第3回討論会に参加したスコット上院議員が11/12にそれぞれ大統領選からの撤退を表明している。この間、デサンティス氏の支持率が低迷する一方、同討論会で存在感を発揮したヘイリー氏が対トランプ候補としての地位を確立しつつある。第4回討論会は12/6にアラバマ州で開催される(詳細は「共和党指名候補者による第3回討論会レビュー」)。

- 米中首脳会談(11/15)

11/15、米バイデン大統領と中国の習近平国家主席が米サンフランシスコ近郊で会談した。2022年8月の民主党ペロシ下院議長(当時)の台湾訪問、2023年2月の中国気球の北米大陸飛行により両国関係が冷え込んだことを背景に、米中首脳会談は2022年11月以来1年ぶりの開催となった。米中両国は軍のハイレベル対話の再開、医療用麻薬などの違法ドラッグに対する協調的取り組み、気候変動対策や人工知能(AI)を巡る安全性への取り組み強化などで合意した。特に米中軍事当局の対話再開を巡っては、米国がウクライナ及び中東情勢の対応を強いられるなか、台湾情勢の緊張緩和を狙ったものとみられている。一方米国による中国向け半導体の輸出規制、中国によるレアアースの輸出管理強化など経済安全保障を巡る問題に関しては具体的な進展がみられなかった。

- つなぎ予算成立(11/16)

第一次つなぎ予算の失効が11/18に迫るなか、第二次つなぎ予算が上下院の賛成多数で可決、11/16にバイデン大統領の署名によって成立した。同つなぎ予算は、運輸省など一部政府機関の運営を来年1/19まで、主要経済統計の公表を担う労働省などの政府機関予算を2/2まで手当するものである。同予算は10/25に下院議長に選出されたジョンソン氏が提出したものであり、与野党の争点である国境警備対策やウクライナ支援に関する項目が除外されていたため、下院採決では大半の民主党議員がこれに賛成した。一方、大幅な歳出削減を求める下院共和党の保守強硬派(フリーダム・コーカス)など93名の共和党議員が同つなぎ予算に反対票を投じた結果、同予算は賛成336票・反対95票で成立するかたちとなった(上院採決は賛成87票・反対11票)。つなぎ予算成立により年内の政府閉鎖は回避されたものの、2024歳出法案、及びウクライナ支援の規模を巡る政治的対立は当面続く可能性が高く、第二次つなぎ予算失効のタイミングで再び政府閉鎖の可能性が浮上するリスクは依然払しょくされるに至っていない。

【注釈】

1)過剰貯蓄の推計を巡っては、パンデミック期の貯蓄金額とパンデミック以前の貯蓄金額のトレンドとの差分を用いる方法のほか、パンデミック前後の貯蓄率の差異に可処分所得を乗ずる方法がある(例えば、前者はExcess No More? Dwindling Pandemic Savings | San Francisco Fed (frbsf.org)、後者はThe Fed - Accumulated Savings During the Pandemic: An International Comparison with Historical Perspective (federalreserve.gov)などを参照)。2023年7-9月期時点の過剰貯蓄残高は、2017-19年の貯蓄額のトレンドに基づくとGDP比1.0%、2017-19年の平均貯蓄率を用いる場合には同5.6%と試算される。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主任エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最新レポート

関連レポート

-

米国 4月雇用統計は労働市場逼迫の緩和継続を示す ~失業率の上昇、雇用者数の減速、賃金上昇率の鈍化など労働市場のバランス改善~

米国経済

桂畑 誠治

-

徹底解剖!アメリカ大統領選2024(6) ~選挙に必要なお金~

米国経済

前田 和馬

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

2024年5月FOMCプレビュー ~量的引き締めの減速を決定する見込み~

米国経済

前田 和馬

-

米国経済マンスリー:2024年4月 ~好調な実体経済とインフレ上振れを背景に、利下げ開始予想は後ずれ~

米国経済

前田 和馬