- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは2024年後半を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.1%、NASDAQは+0.1%で引け。VIXは14.3へと上昇。

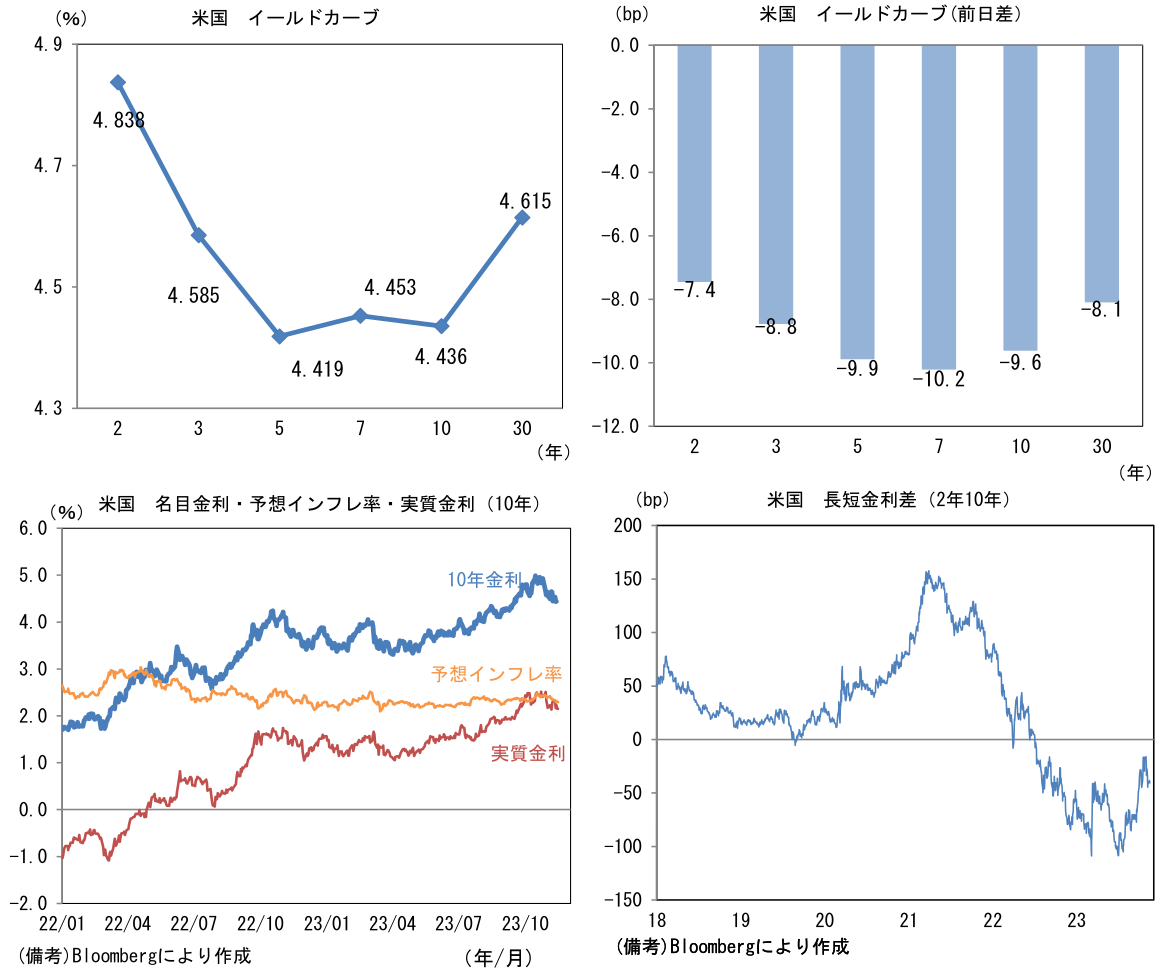

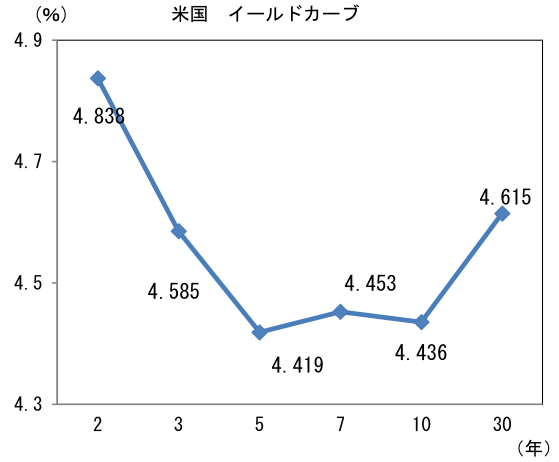

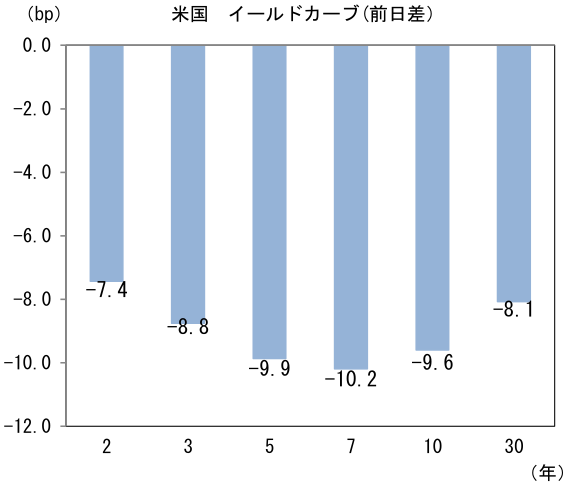

- 米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.296%(▲2.2bp)へと低下。

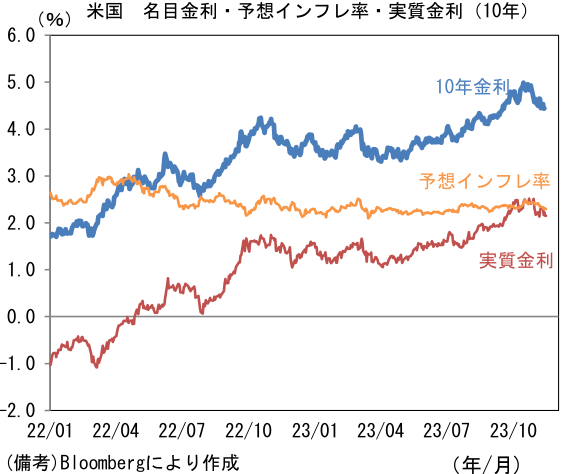

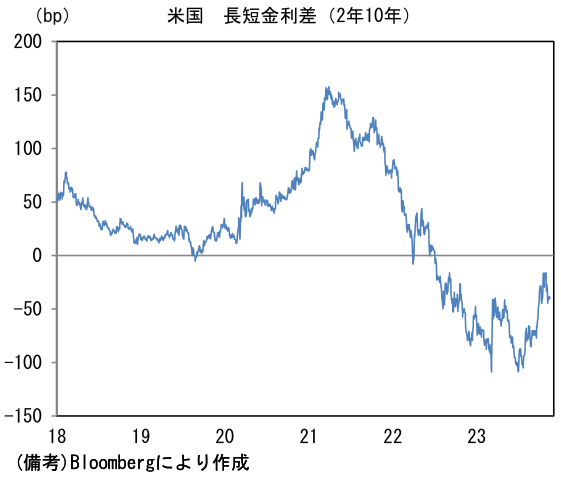

実質金利は2.153%(▲7.5bp)へと低下。長短金利差(2年10年)は▲40.4bpへとマイナス幅拡大。 - 為替(G10通貨)はUSDが全面安。USD/JPYは150前半へと低下。コモディティはWTI原油が72.9㌦(▲3.8㌦)へと低下。銅は8220.0㌦(▲45.5㌦)へと低下。金は1987.3㌦(+23.0㌦)へと上昇。

経済指標

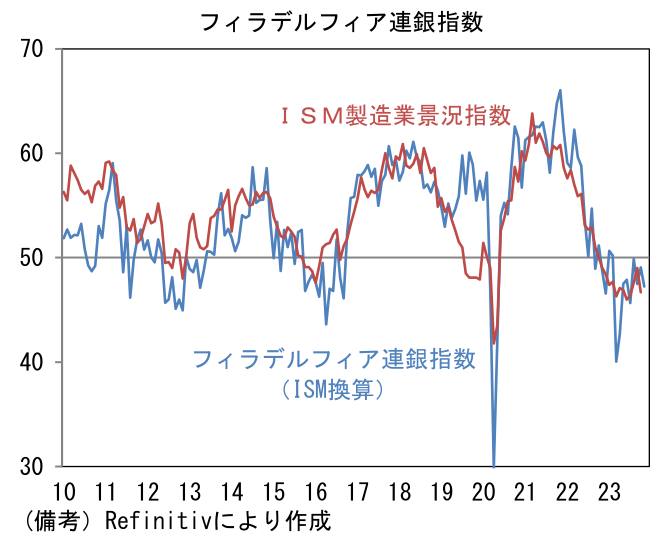

- 11月フィラデルフィア連銀製造業景況指数は▲5.9へと10月の▲9.0から回復したものの、ISM製造業に換算した数値は47.2へと低下した。ヘッドライン構成項目は生産(+10.8→▲17.9)の落ち込みがきつかった他、新規受注(+4.4→+1.3)、雇用(+4.0→+0.8)が低下。指数を押し上げたのはサプライヤー納期(▲21.4→▲8.7)と在庫(▲7.0→▲3.1)であり必ずしも良好とは言えない。その他では週平均労働時間(▲4.3→▲11.4)と受注残(▲16.8→▲9.8)が低下。6ヶ月先の期待項目は業況(+9.2→▲2.1)、雇用(+7.8→+4.3)が軟化し、設備投資(▲4.8→▲1.3)もマイナス圏推移が続いた。全体としては過去数ヶ月の落ち込みから改善しているものの、既往の金融引き締めの影響によって回復速度は緩慢である。なお、この指標とNY連銀製造業景況指数をISM製造業に換算してそれを合成した数値を基に回帰分析(データは2005年以降)をしたところ11月ISM製造業の推計値は50.5という数値が得られた。10月は46.7という予想外に弱い結果となったが、11月は反動もあり改善が予想される。

注目点

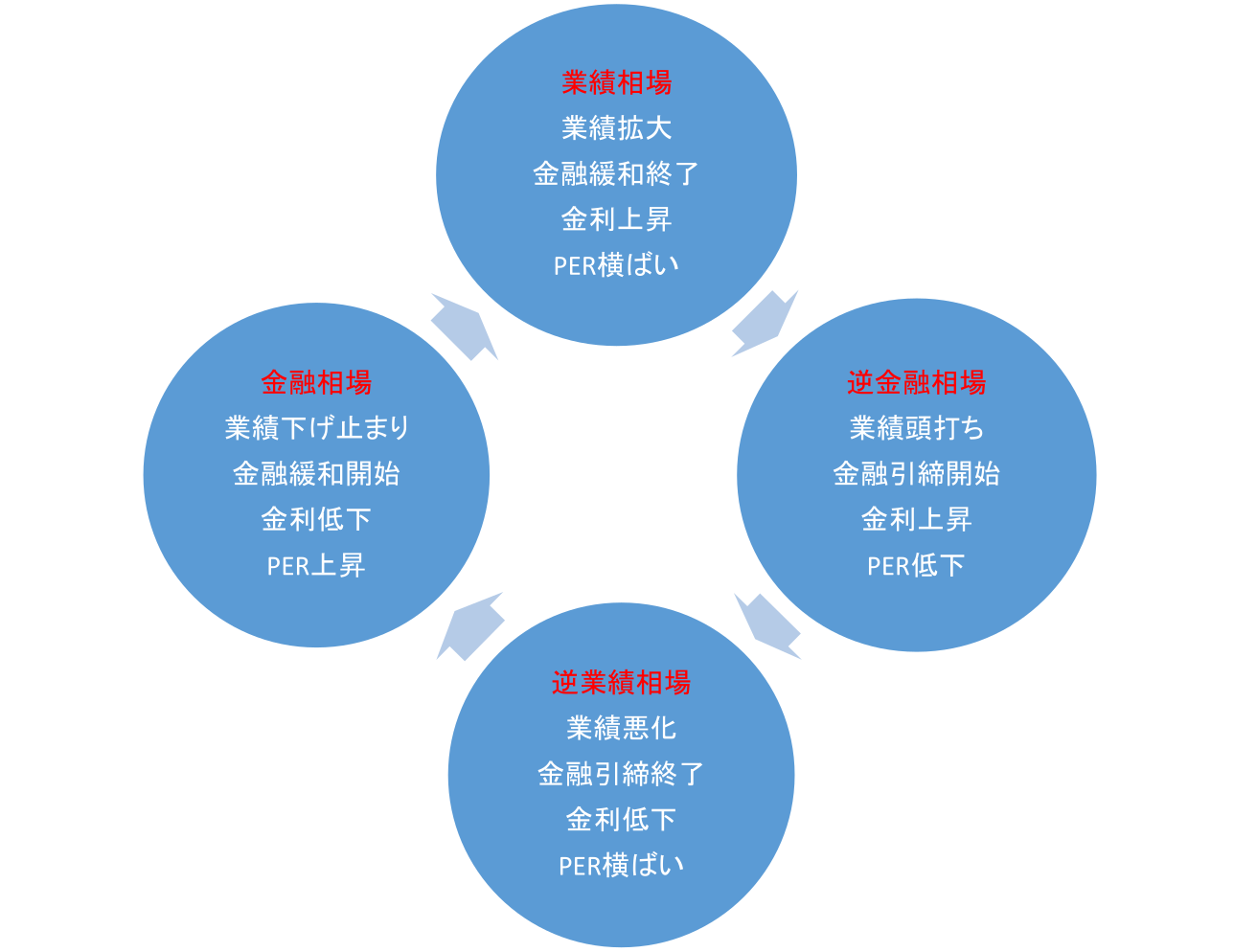

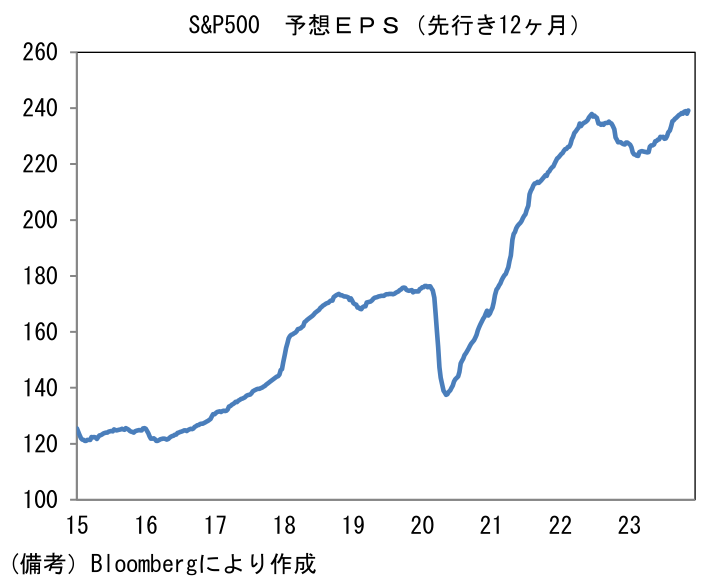

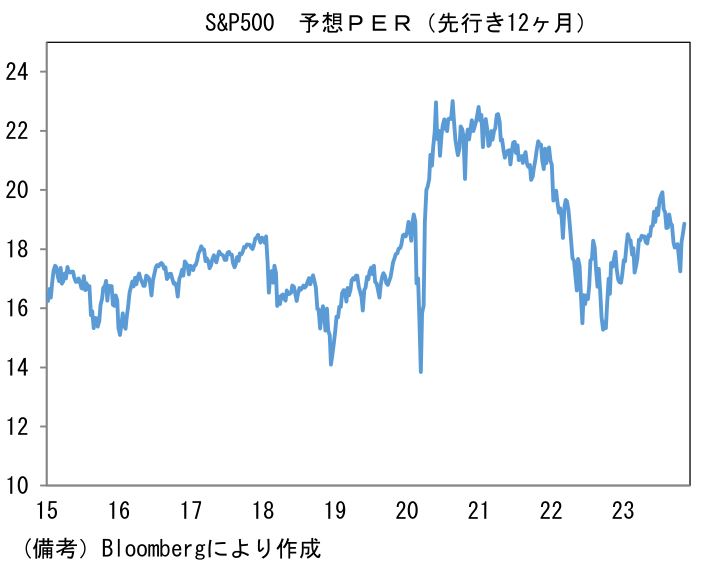

- 典型的な相場の4分類に従えば、現在の米国市場は逆業績相場にあると考えられる。もっとも、11月入り後の長期金利低下の背景には、市場参加者が利上げ終了と2024年中の利下げを意識したことがある。その点を重視すれば現在は逆業績相場と金融相場の中間という認識が妥当であると思われる。現在の金融環境は①金利が高水準(引き締め的な水準)から低下、②企業業績は緩慢な拡大、③PERは2021年対比で低下した状態にあり、④株価も直近安値からは回復傾向にあるものの、2021年末比では下落した水準にある。この間、Fedの利上げは終了したとの見方が支配的となっている。また複数のFed高官は追加的な利上げに距離を置き、高い状態にある政策金利をどれだけ長く維持するかに軸足を移したと発言している。

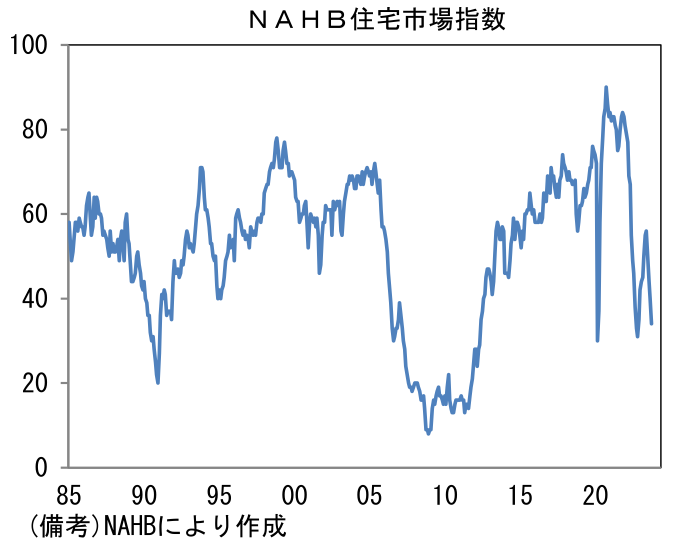

- そうした中、11月NAHB住宅指数は利上げ終了を決定づけるデータになり得る水準に落ち込んだ。建設業者の景況感を示すこの指標は速報性に優れていながら住宅市場の予測精度が高いことが知られており、Fedの引き締め効果を可視的に映し出す。指数は34へと急落し、直近ピークの7月から22ptも低下。住宅ローン金利(30年固定)が8%近傍に上昇するなど金融引き締め効果が住宅市場を直撃している様子が見て取れる。

-

11月16日にクックFRB理事は「低所得世帯の貯蓄減少や中小企業経営者の借り入れコスト上昇、住宅セクターの需要鈍化を挙げ、金融環境の引き締まりが負荷を与えている兆しが経済の一部で見られる」と指摘し「経済活動や雇用が不必要に大きく落ち込むリスクにも注意を払っている」とした。2024年の利下げ計画を(6月FOMC時点)の1.0%ptから、0.5%ptに変更した9月FOMC時点においてFedは「粘り強すぎる景気」がインフレ再燃の火種になることを懸念していたが、それは9月中旬から10月下旬にかけての長期金利上昇というある種の自浄作用が働き、景気と金融市場に下押し圧力をかけたことで、現在はインフレから景気への配慮に焦点が移り変わりつつある。

-

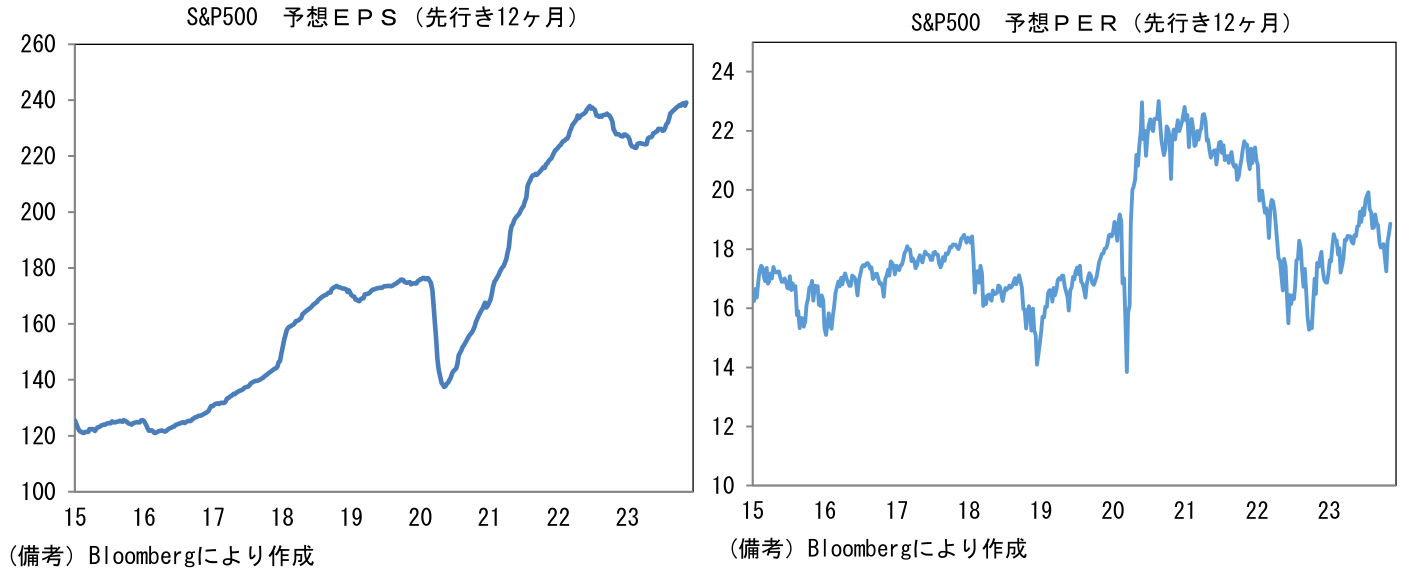

そうなると金融市場参加者は金融相場への移行を意識し始める。一般的に金融相場の初期局面、すなわち金融政策が緩和方向に傾斜し、景気と企業業績の下振れリスクが後退する時に株価は大きく上昇する傾向にある。今回その見極めが難しいのは、PERがさほど低下していなこと。PERと実質金利は必ずしもリニアな関係で語られるべきものではないが、実質金利上昇に対してPER低下は限定的であり、良くも悪くも株式が金融引き締めに持ち堪えた構図になっている。この見方が正しければ、今後、Fedの予想どおりインフレ率が低下し金融緩和方向への転換があったとしても、株価は業績見合いでしか上昇しない可能性が示唆される。PERが横ばいに留まる、やや高揚感に欠ける金融相場になる可能性には留意が必要だろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般