- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは2024年後半を見込む。

金融市場

-

前日の米国株は下落。S&P500は▲0.8%、NASDAQは▲0.9%で引け。VIXは15.3へと上昇。

-

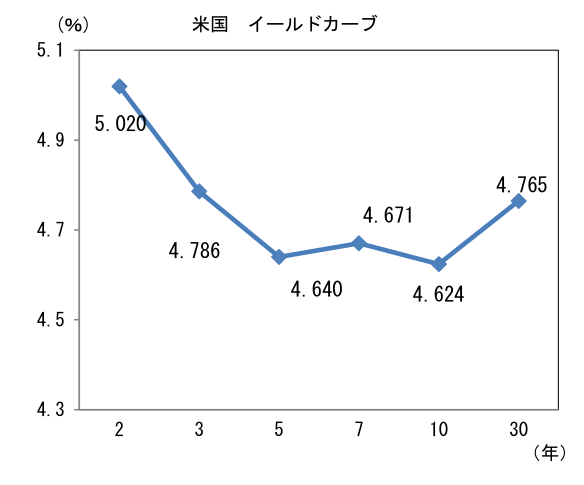

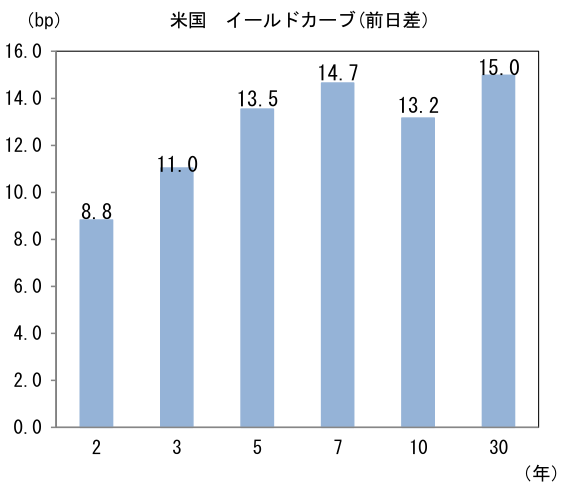

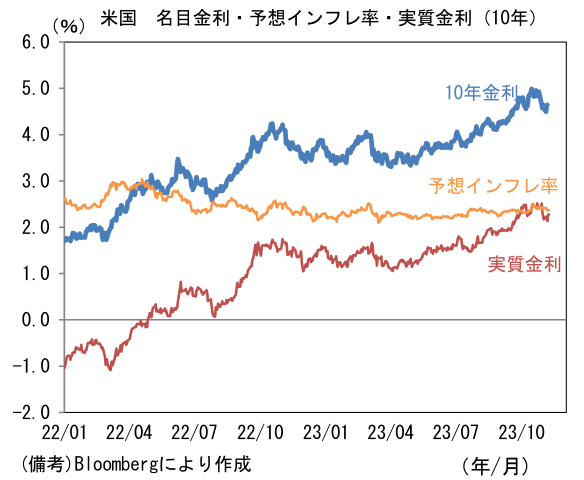

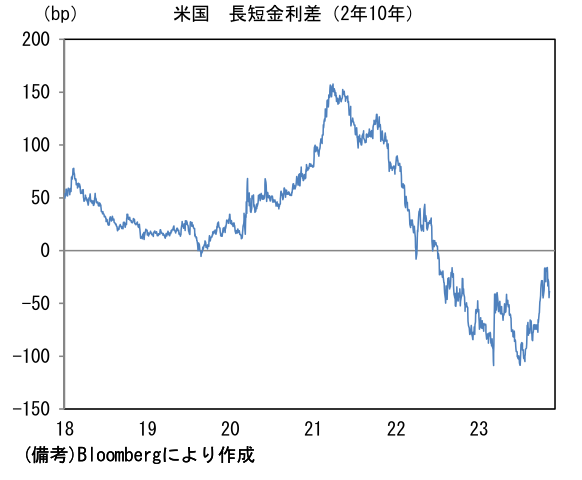

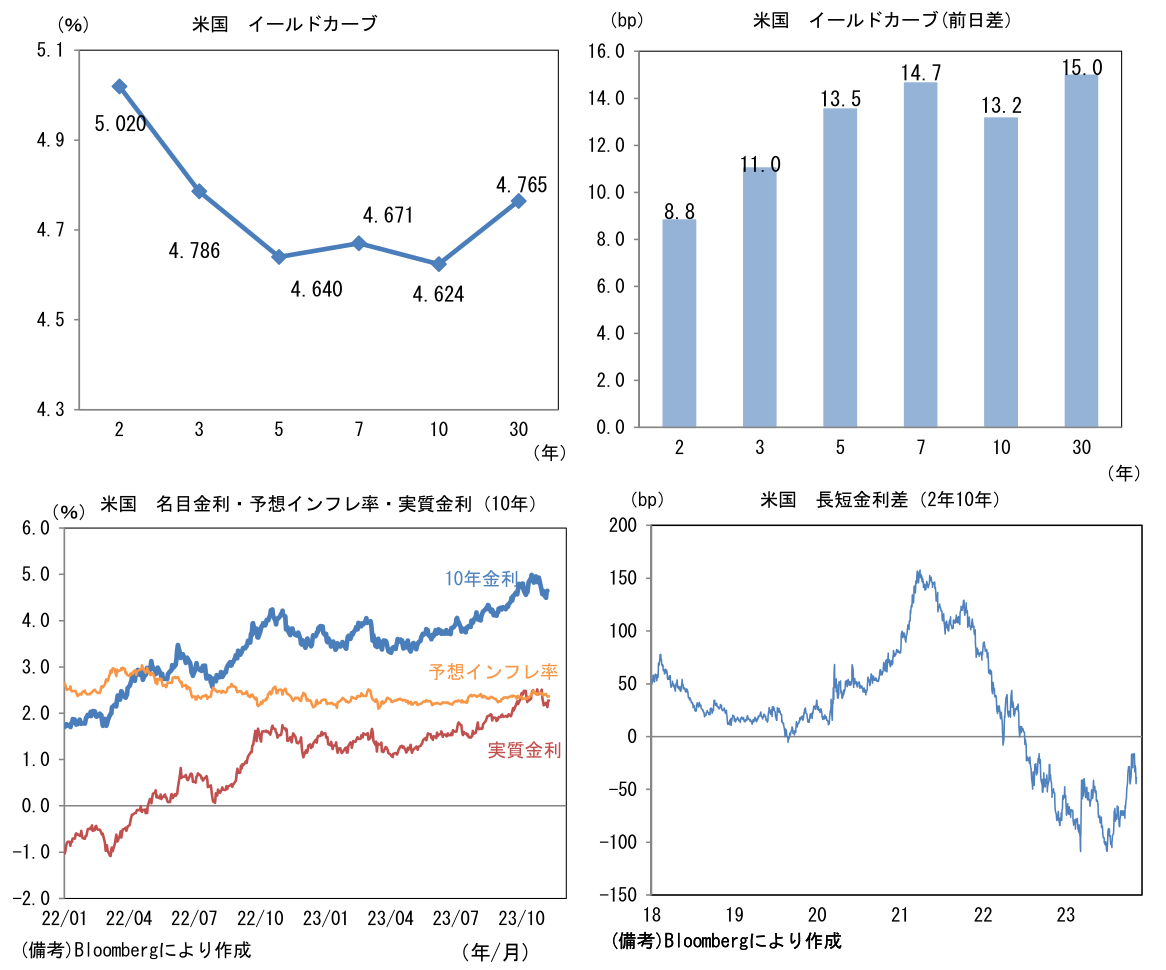

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.364%(+0.5bp)へと上昇。実質金利は2.276%(+14.4bp)へと上昇。長短金利差(2年10年)は▲39.8bpへとマイナス幅縮小。

-

為替(G10通貨)はUSDが堅調。USD/JPYは151前半へと上昇。コモディティはWTI原油が75.7㌦(+0.4㌦)へと上昇。銅は8147.0㌦(+5.0㌦)へと上昇。金は1969.8㌦(+12.0㌦)へと上昇。

注目点

-

11月9日に発表された金融政策決定会合(10月30-31日開催分)の「主な意見」には、金融緩和の更なる修正、すなわちYCC撤廃、マイナス金利解除に向けた議論の進展に繋がる経済・物価認識の他、示唆的な発言が挿し込まれていた。

-

まず物価に関する議論については下記のように企業の価格設定行動に変化が生じているとの意見や、賃金上昇を起点とするインフレが芽生えつつあるとの言及があった。植田総裁が8日の衆院財務金融委員会で「物価見通しに誤りがあったことを認めざるを得ない」と発言した背景には、日銀が想定していた以上に企業が値上げを進めたことがある。

-

賃金由来のインフレが既に発生しているとの認識と共に、来年度のベアが今年度対比で上振れれば賃金上昇を伴う形で2%目標の達成が視野に入るとの認識を「主な意見」に盛り込んだことは、日銀の情報戦略の一環であろう。

- 今回の「主な意見」で市場参加者の注目を集めたのは以下であった。

- これがマイナス金利解除に向けた地均しであることは明白であろう。前半の債券市場の価格形成に関しては日銀の介入度合いが低下していくことを示しているに過ぎないが、後半は消費者の「誤解」や「過剰反応」に対する警戒もあるのではないか。2022年12月以来、断続的に実施してきたYCCの解体作業(長期金利の変動許容幅:±0.25%→±0.5%→±1.0%→1.0%の「目途」化)を経て長期金利が上昇し、メディアでは10年固定型の住宅ローン金利が0.3%程度(も!)上昇したことについて大きく取り扱われている(データはモゲチェック)。今後、日銀が短期金利引き上げに動く際はローン契約者の約8割に利用されている変動型金利(多くは短期プライムレートに連動)が、どれくらい上昇するかについて報道が過熱するのではないか。それを観た家計が繰り上げ返済を検討・実施する可能性は相応に高い。仮に家計が将来的な利上げを警戒し繰り上げ返済に動くなら、それは消費に回るはずだったおカネが家計部門から移動してしまうことを意味するので、消費に下押し圧力がかかる(負債が減り将来不安が和らぐ側面もあるが、短期的には下押し圧力が勝ると考えられる)。「金利が存在する世界」に人々が上手く順応できない場合、定量的にはさほど引き締め効果を持たないと推計される利上げ(例えば短期金利を+0.1%にする)が強力な引き締め効果をもたらしてしまう可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般