- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは2024年後半を見込む。

金融市場

-

前日の米国株は上昇。S&P500は+0.3%、NASDAQは+0.9%で引け。VIXは14.8へと低下。

-

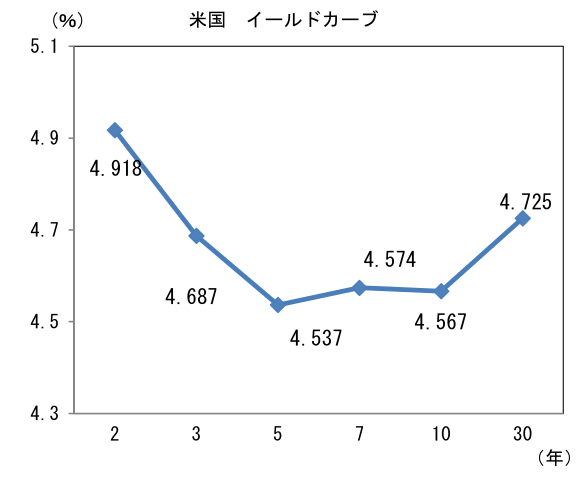

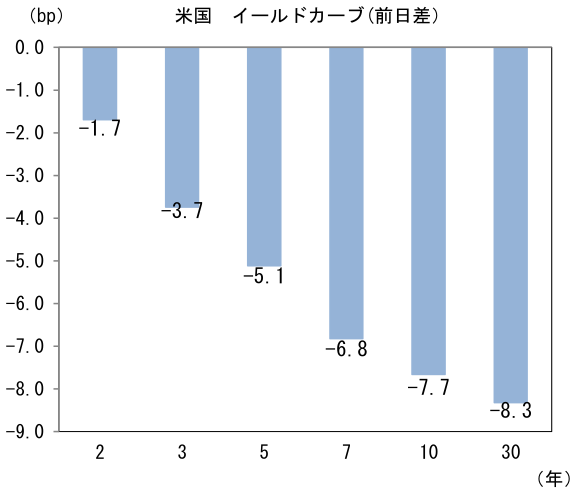

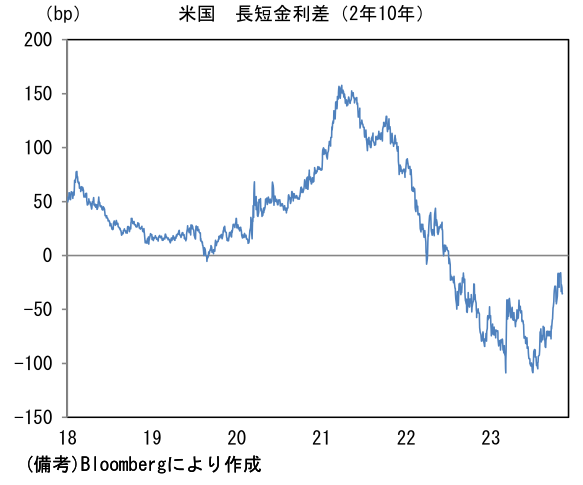

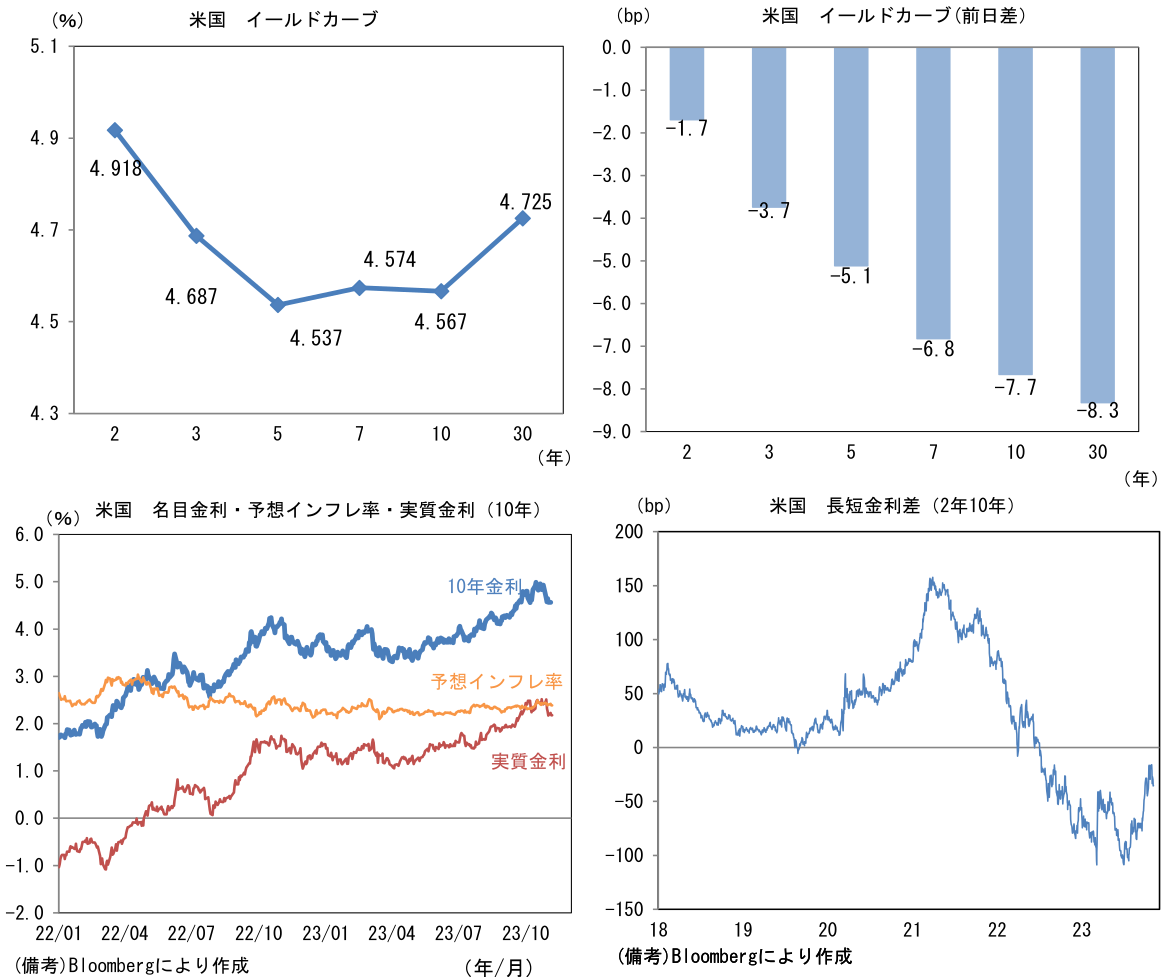

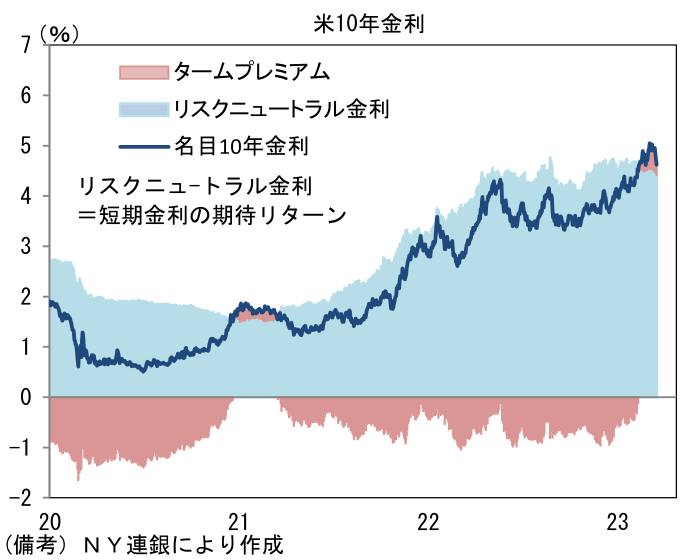

米金利はブル・フラット化。予想インフレ率(10年BEI)は2.387%(▲3.0bp)へと低下。実質金利は2.178%(▲4.9bp)へと低下。長短金利差(2年10年)は▲35.5bpへとマイナス幅拡大。

-

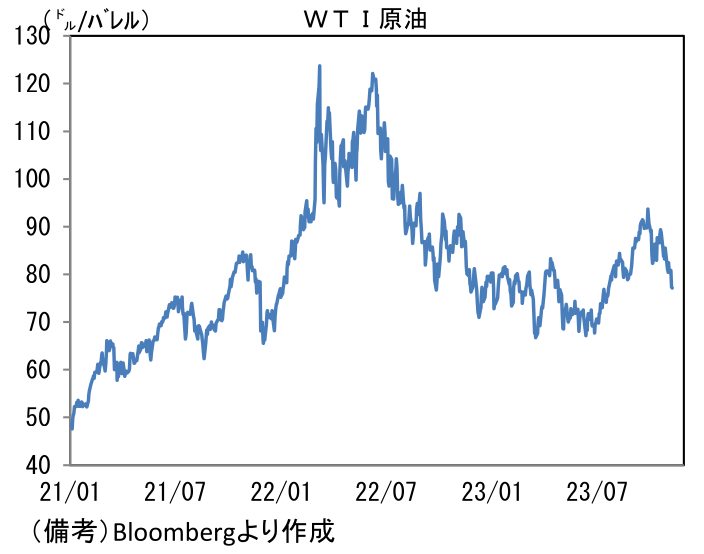

為替(G10通貨)はUSDが堅調。USD/JPYは150前半へと上昇。コモディティはWTI原油が77.4㌦(▲3.4㌦)へと低下。銅は8186.5㌦(▲51.5㌦)へと低下。金は1973.5㌦(▲15.1㌦)へと低下。

注目点

-

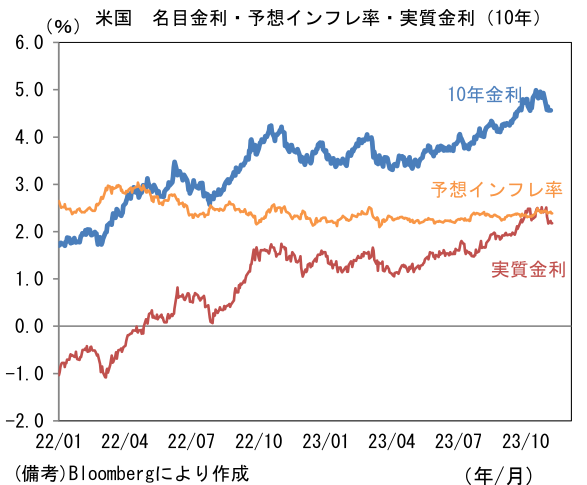

11月入り後、米長期金利の上昇に歯止めをかける材料が相次ぎ、10年金利は4.5%台まで戻した。ソフトランディングを「景気の緩やかな景気減速とインフレ沈静化の同時達成」と定義するなら、現在の状況はそれにかなり近づいていると評価できる。もっとも、Fedは景気の粘り強さがインフレ再燃の火種になることを懸念している。そのため堅調なデータが蓄積されるとタカ派度合いを強める傾向がある。実際、夏場の堅調なデータを踏まえてFedは9月FOMCで2024年の利下げ計画を6月時点の4回から2回へと変更しタカ派に傾斜した。そこを起点とする10月末までの金利上昇はこうした文脈で説明可能だろう。

-

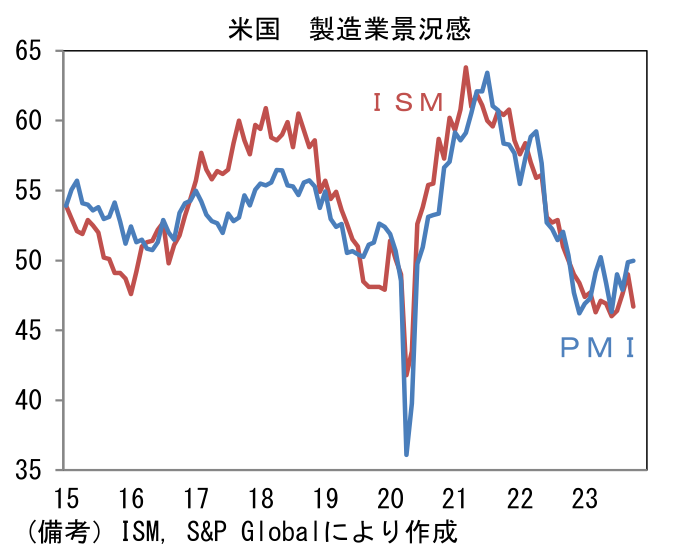

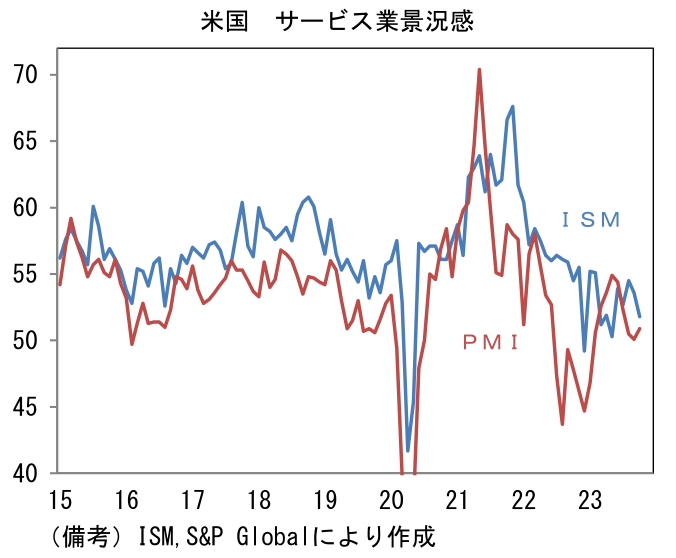

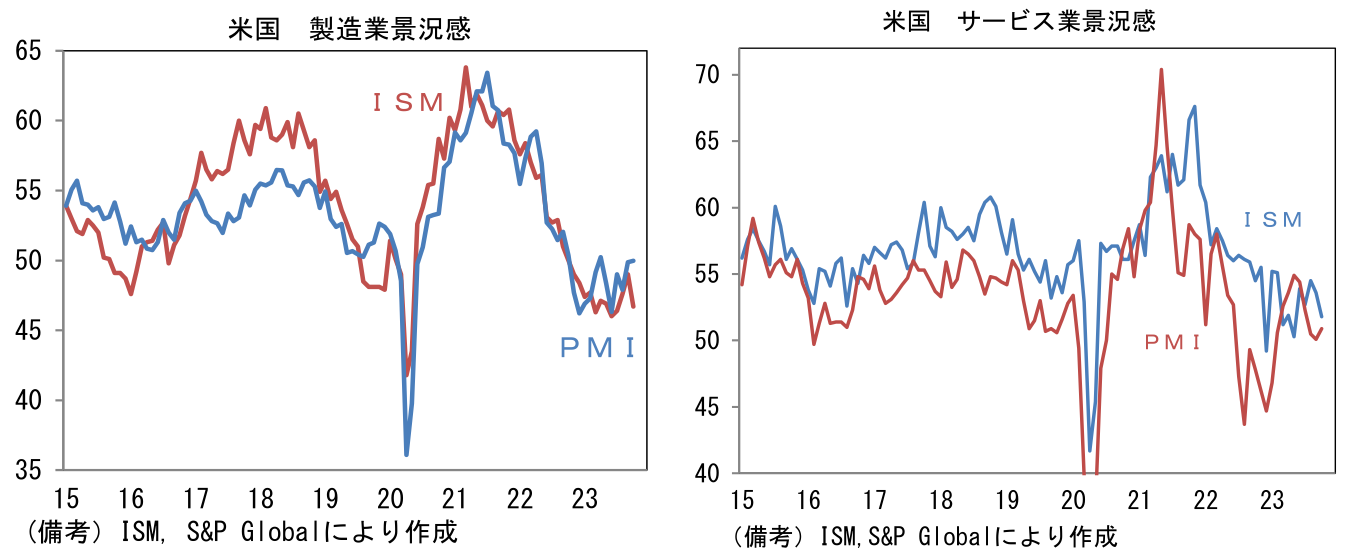

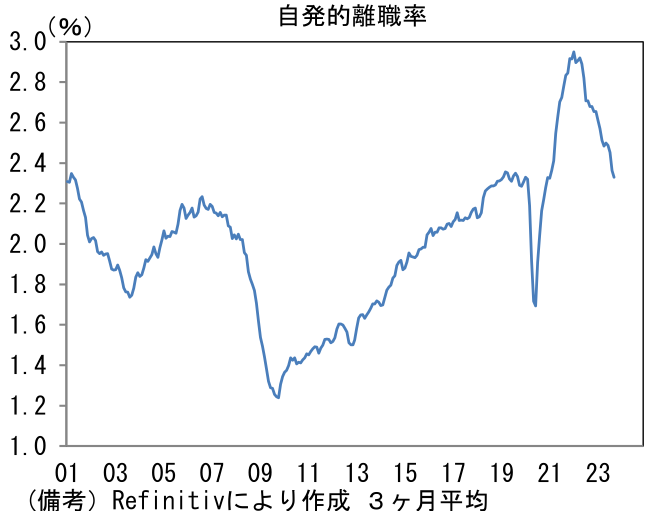

その点、月初に発表された10月のISM製造業は予想外に低下しインフレ再燃懸念を和らげた。地区連銀調査や製造業PMIとの比較で弱さが目立ったため、季節調整などテクニカル要因で下押しされた可能性は否定できないが、米金利低下を促したのは事実。典型的な“Bad News is Good News”であり、この流れはJOLTS求人統計、雇用統計、ISMサービスへと引き継がれた。これらを概観すると、求人統計では賃金の先行指標となる自発的離職率(転職活動の活発度合いを示す)の低下基調が持続、雇用統計では雇用者数の緩慢な伸び、失業率の小幅上昇、平均時給の鈍化が確認され、ISMサービス業では雇用指数(53.4→50.2)の低下が労働需給の落ち着きを示した。こうしたちょいワルデータが現在の金融市場にとって心地良い風を吹かせた形だ。

- そこに11月7日は原油価格の下落とウォラー理事の「利上げ肩代わり」発言が加わった。このうち原油価格下落については、理由はともかく結果は間違いなくインフレ低下要因であり、Fedに安心感を与える。また景気のオーバーキルに懸念を抱きつつある様子が窺えるFed高官の発言も、金融市場参加者にとっては心地が良い。ウォラー理事は「労働市場はやや冷え込んでいる。労働市場は明らかに落ち着きを取り戻しつつある」、「(米長期金利が)7月末から大きく上昇し、1ポイント近く上げた。中央銀行、および金融市場ではこれは地震に相当する」とした。またグールズビー・シカゴ連銀総裁は「金利をどこまで引き上げるべきかという議論は金利をいつまでこの水準に維持すべきかという議論に変わっていく」として既に利上げが終了したことを仄めかした。

- こうした非タカ派的な発言の背景には、長期金利上昇が短期金利見通しの上方修正によるものではなく、タームプレミアム主導であったことがあるだろう。タームプレミアム主導の長期金利上昇は、Fedが狙っていた以上の引き締め効果が発現する可能性を高めてしまうため、Fedは景気のオーバーキルに対して神経質にならざるを得ない。だとすれば仮に今後、長期金利が一段と低下した場合、それがタームプレミアム主導であればFedが不快感を示すことはないと考えられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般