- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年後半を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.2%、NASDAQは+0.3%で引け。VIXは14.9へと低下。

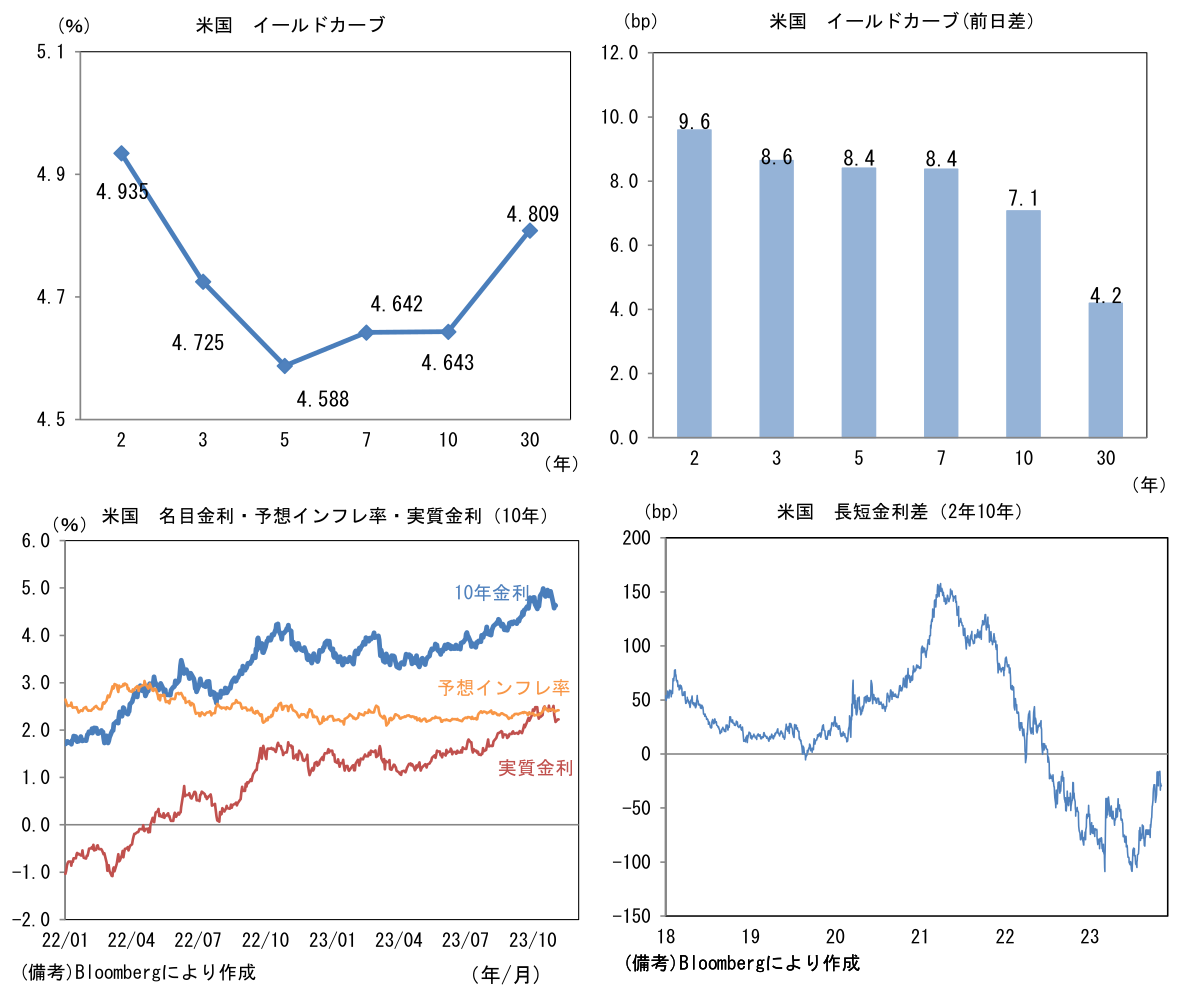

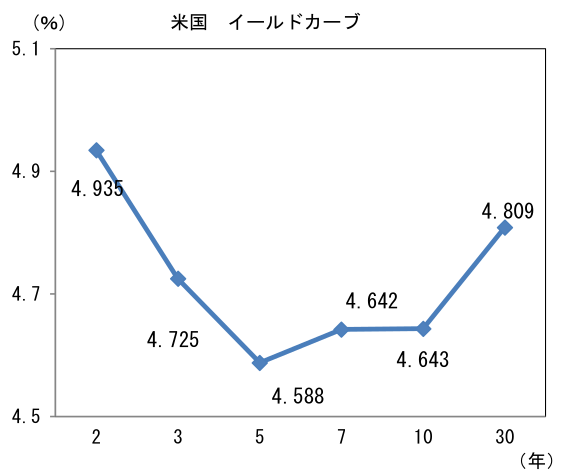

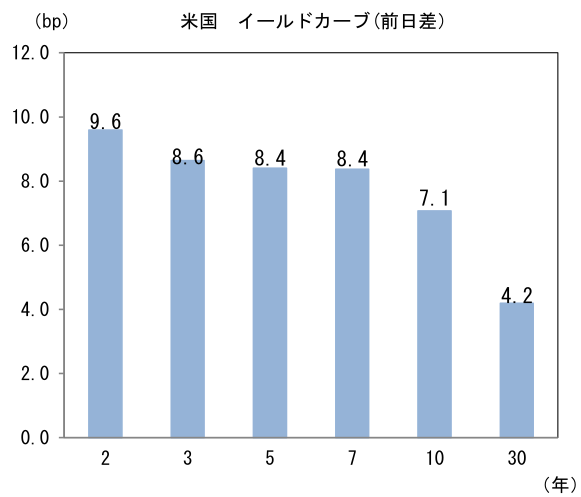

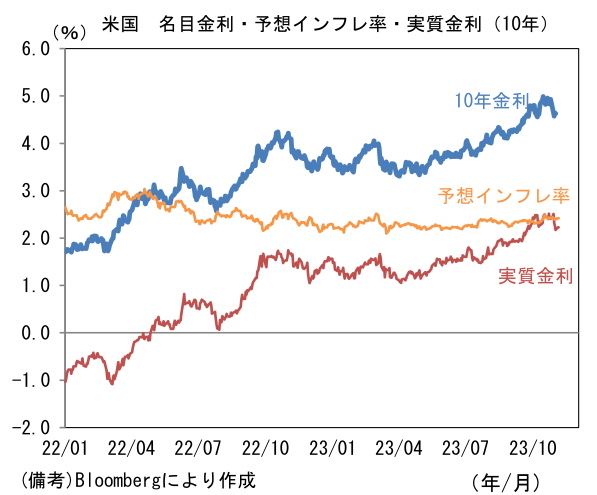

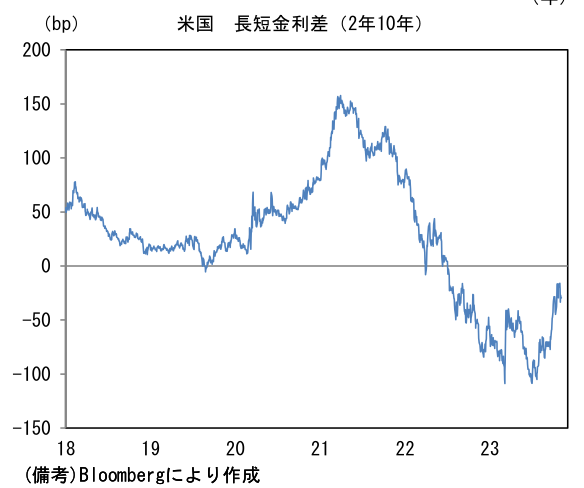

- 米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.417%(+2.1bp)へと上昇。 実質金利は2.226%(+5.3bp)へと上昇。長短金利差(2年10年)は▲29.6bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが堅調。USD/JPYは150近傍へと上昇。コモディティはWTI原油が80.8㌦(+0.3㌦)へと上昇。銅は8238.0㌦(+62.5㌦)へと上昇。金は1988.6㌦(▲10.6㌦)へと低下。

経済指標

-

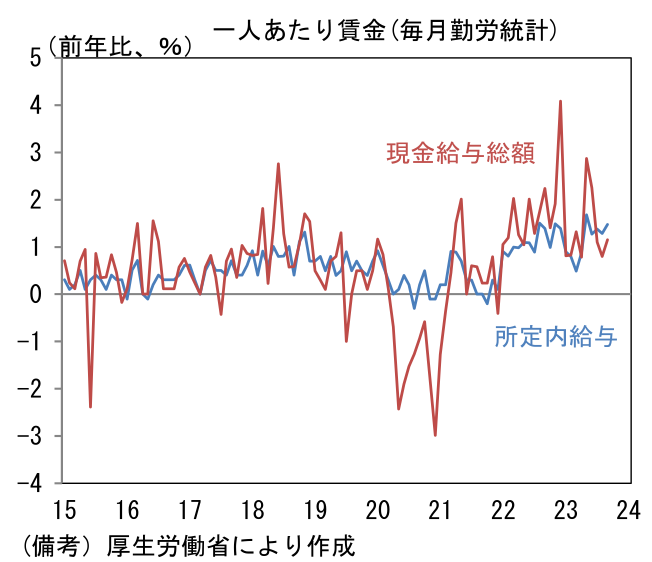

日銀の金融政策を読む上で重要な毎月勤労統計は、8月に続いて9月も賃金上昇率が減速基調にあることを示した。2024年前半までにマイナス金利が解除されるという筆者の見通しに大きな影響を与えるものではないと判断しているが、賃金インフレがなお「贅沢な悩み」であることを印象付けた。現在の賃金・物価動向はマイナス金利という極端かつ副作用の大きい金融緩和策の終了を正当化するには十分な伸びであるものの、その先の利上げ、つまりインフレ抑制を目的とする連続利上げを必要とする領域にはかなりの距離がある。

-

今回の結果は、物価が2%を明確に上回る中でも「基調的なインフレ率は2%に届いてない」ととする日銀の説明が妥当性を有していることを示した。植田総裁が「第二の力」と表現する、賃金上昇を起点とする物価上昇は、なお力不足であると認識するのが自然だろう。

-

9月毎月勤労統計によるとヘッドラインである現金給与総額は前年比+1.2%と、確報で0.8%へと下方修正された8月から加速したものの、5月の+2.9%をピークに鈍化している。このうち基本給に相当する概念である所定内給与は+1.5%と2022年度対比で明確な加速傾向にある一方、振れの大きい特別給与(≒賞与、一時金)は▲6.0%と2ヶ月連続で減少し、所定外給与(≒残業代)も+0.7%と弱い動きであった。基調的な賃金を把握する上で重視すべき一般労働者(≒正社員)の所定内給与は+2.0%へと伸びを高めたとはいえ、全体として賃金上昇率は緩慢である。

-

サンプル変更の影響を受けにくい共通事業所版では、現金給与総額が前年比+1.9%、所定内給与が+2.2%、所定外給与が+1.4%、特別給与が▲5.4%であった。一般労働者の所定内給与は、どちらの尺度でみても春闘賃上げ率(連合発表、ベア相当部分)に整合的な2%程度で推移しており、それ自体は企業の賃金設定スタンスの変容を物語っている。他方、気がかりなのは所定外給与の減速傾向。国内のペントアップデマンドが一巡しつつある他、海外経済の減速が響いていると考えられ、製造業では所定外労働時間(≒残業時間)が前年比▲6.9%と減少している。また全体の特別給与が2ヶ月連続で減少したことも目を引く。原因は不明だが、「固定費である基本給の増加を賞与や手当の削減によって相殺する」というデフレーショナリーな企業経営の残存を疑わざるを得ない。円安等によって海外事業の利益が好調であっても、国内事業の低成長を理由に真正賃上げが見送られている可能性などが浮かび上がる。

-

現在の一人あたり賃金は、賃金の根幹とも言うべき所定内給与が堅調に推移する一方で現金給与総額の加速感が乏しいという複雑な構図にある。日本のインフレは労働集約的なサービス業でも価格が上昇するなど一部に労働コスト由来の要素を含んでいるが、それでも賃金データはなお抑制されており、その点で欧米と明確に質が異なる。

-

そうした中、日銀はYCCの微修正を粛々と進め、10月には長期金利の厳格なコントロールに終止符を打ち、YCCを骨抜きにした。次に予想されるのはマイナス金利解除となる。その場合、日銀がどういった理論を展開するのかについて筆者は「緩和的な金融政策を維持するための措置」に位置付けられると予想している。「第二の力」が基調的なインフレを(2%超の領域に)加速させるほど強まらないためだ。欧米のように賃金・物価上昇率を下げることを目的とする連続的な利上げ(≒中立金利よりも高い水準に政策金利を引き上げる)には相当な距離がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般