- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年後半を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.9%、NASDAQは+1.4%で引け。VIXは14.9へと低下。

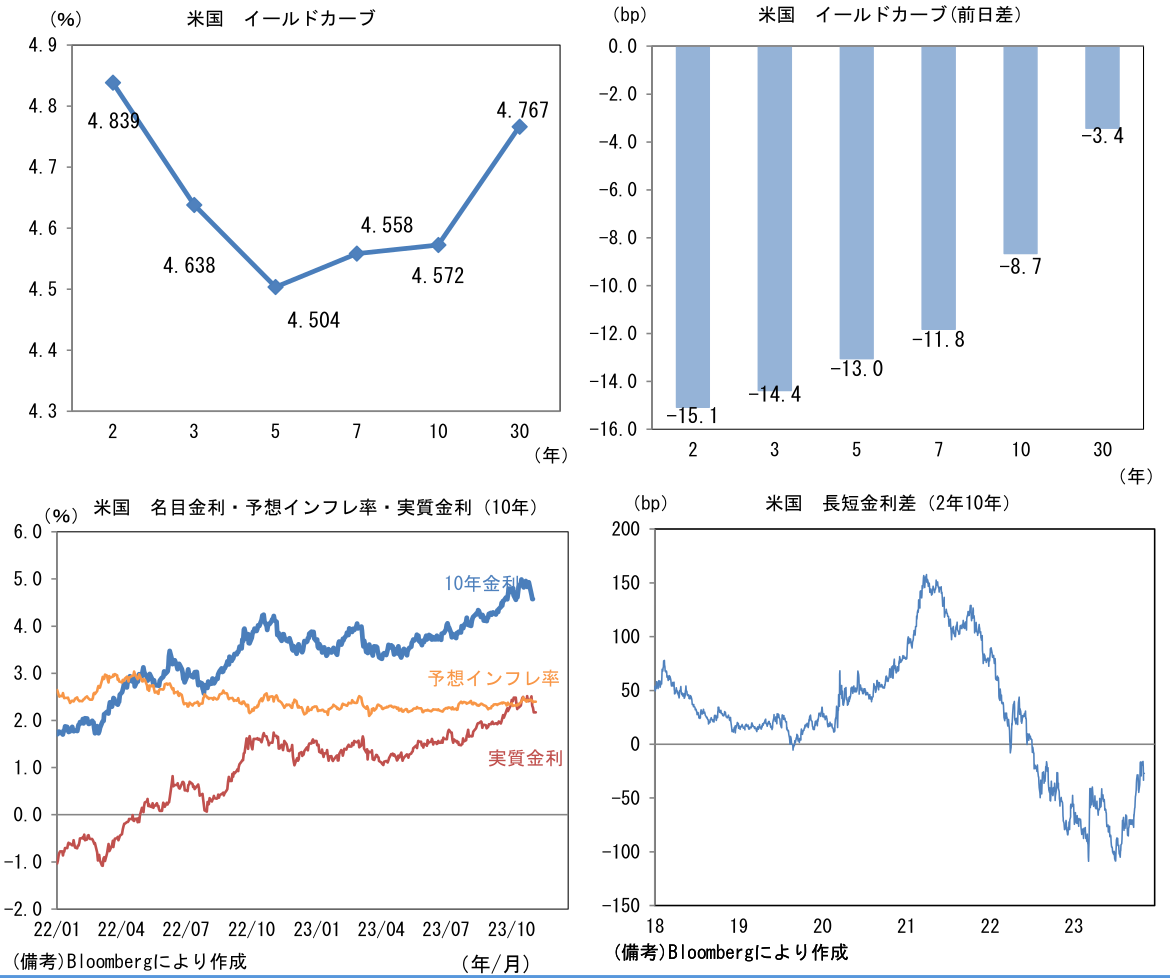

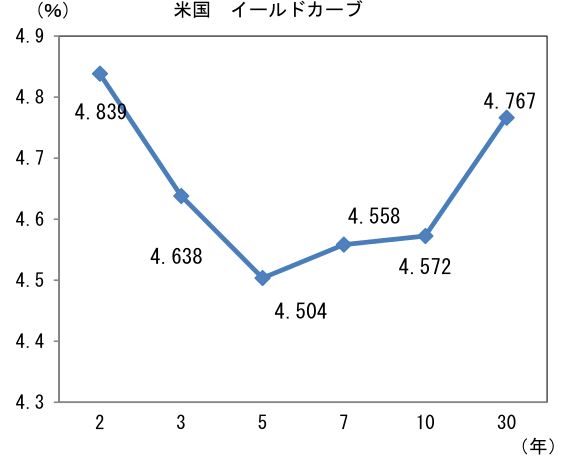

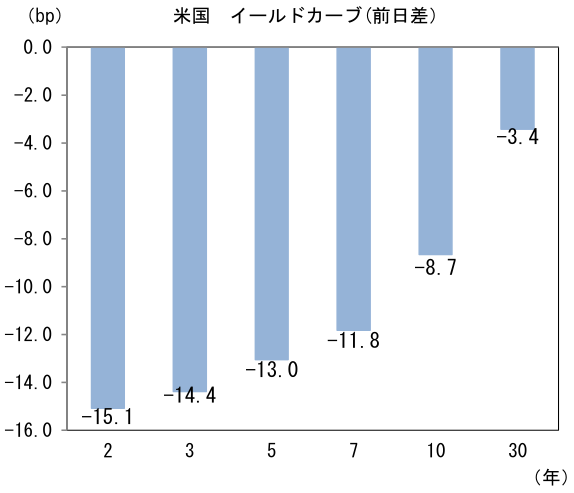

- 米金利はブル・スティープ化。予想インフレ率(10年BEI)は2.396%(+0.7bp)へと上昇。

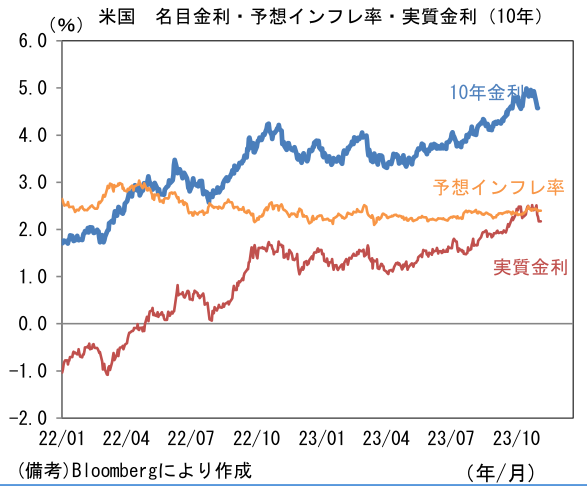

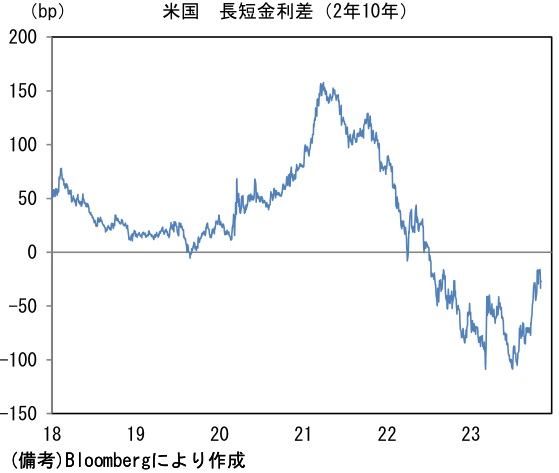

実質金利は2.174%(▲9.4bp)へと低下。長短金利差(2年10年)は▲27.0bpへとマイナス幅縮小。 - 為替(G10通貨)はUSDが全面安。USD/JPY は149前半へと下落。コモディティはWTI原油が80.5㌦(▲1.9㌦)へと低下。銅は8175.5㌦(+32.5㌦)へと上昇。金は1999.2㌦(+5.7㌦)へと上昇。

経済指標

-

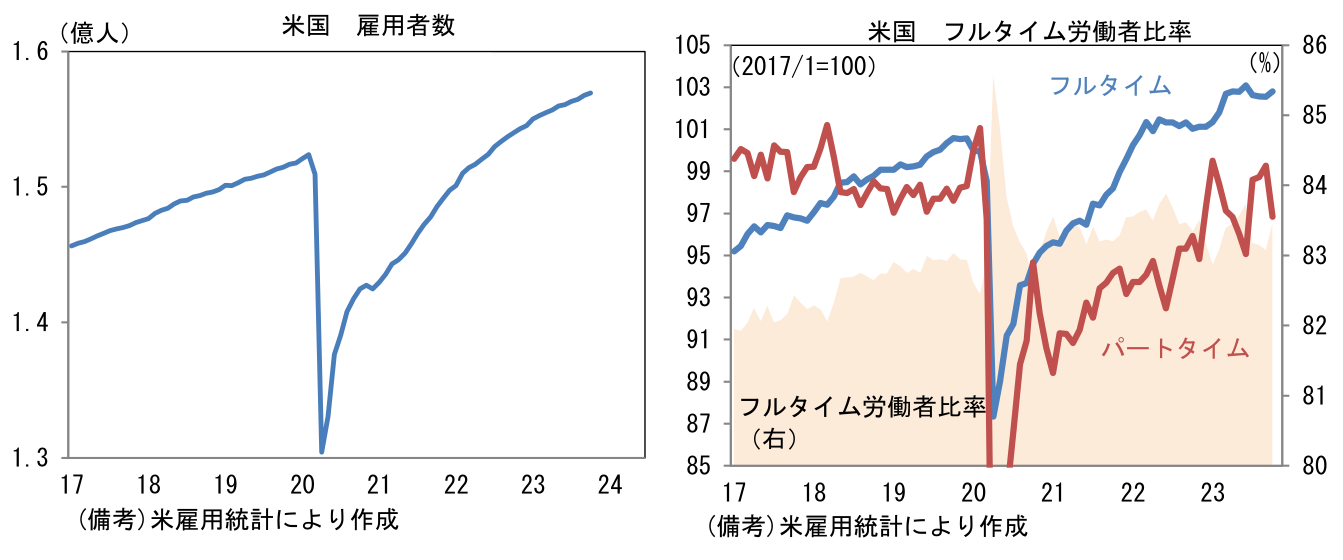

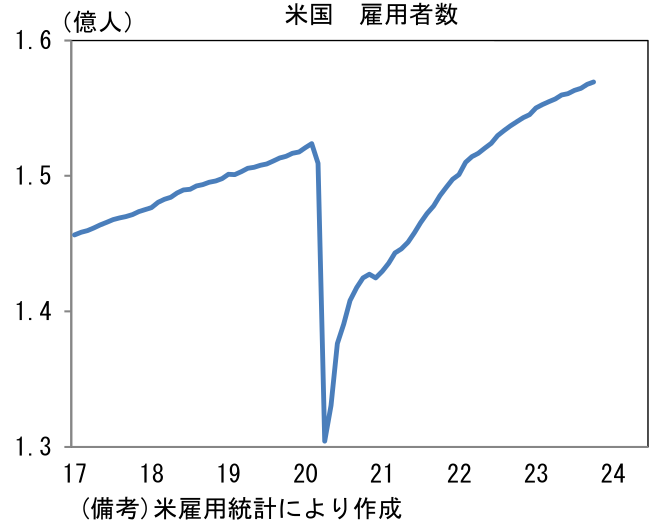

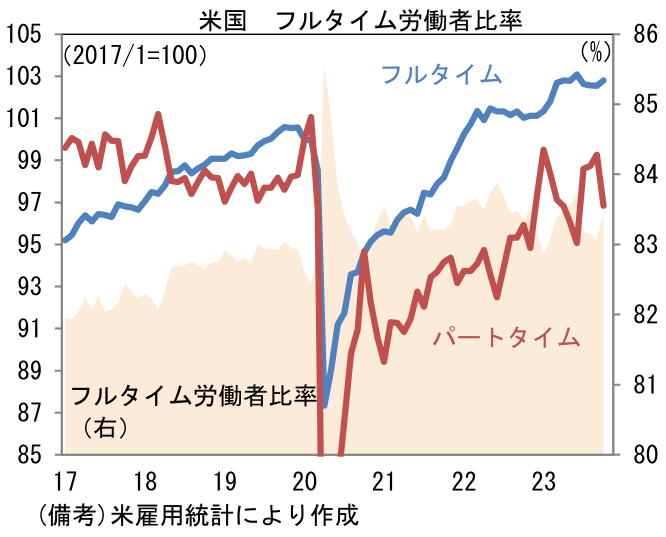

10月米雇用統計は労働市場が量・質ともに正常化に向かっている現状を示した。概観すると、雇用者数は緩やかに増加し人手不足を和らげ、失業率は低位で安定、平均時給は下向きの曲線を描き、労働参加率は均してみれば上昇傾向を維持しあるべき水準に到達した。ソフトランディングを「緩やかな景気減速とインフレ沈静化の同時達成」と定義するならば、10月雇用統計はそれに合致する結果であった。数日前から低下傾向にあった米長期金利は雇用統計に勇気付けられ、4.5%近傍まで低下した。

-

雇用者数は前月比+15.0万人へと減速。9月にパートタイム主導(フルタイムは減少)で+29.7万人の増加を記録した後、10月は一転して正社員が主導した(パートタイムは減少)。業種別にみると政府部門(+5.1万人)の不可解なほどの増加が続いた他、教育(+8.9万人)が強く伸た。他方、レジャー・ホスピタリティ(+1.9万人)は減速し、製造業(▲3.5万人)、運輸(▲1.2万人)は減少に転じた。

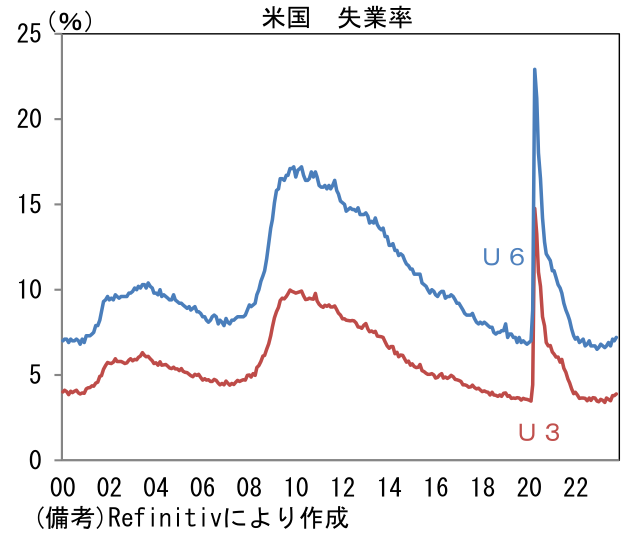

- 失業率は3.9%へと小幅に上昇。既往の景気減速が労働市場に波及し年初の3.4%から小幅に上昇しているものの、低水準であることに変わりはない。他方、失業者を広義の尺度で捉えて算出するU6失業率(フルタイムの職が見つからず止む無くパートタイム勤務に従事している人を失業者と見なす)は7.2%と年初の6.5%から0.7%pt上昇。通常の失業率(U3)では見えない所で潜在的な失業が増加傾向にあり、これが賃金上昇圧力を減じている。

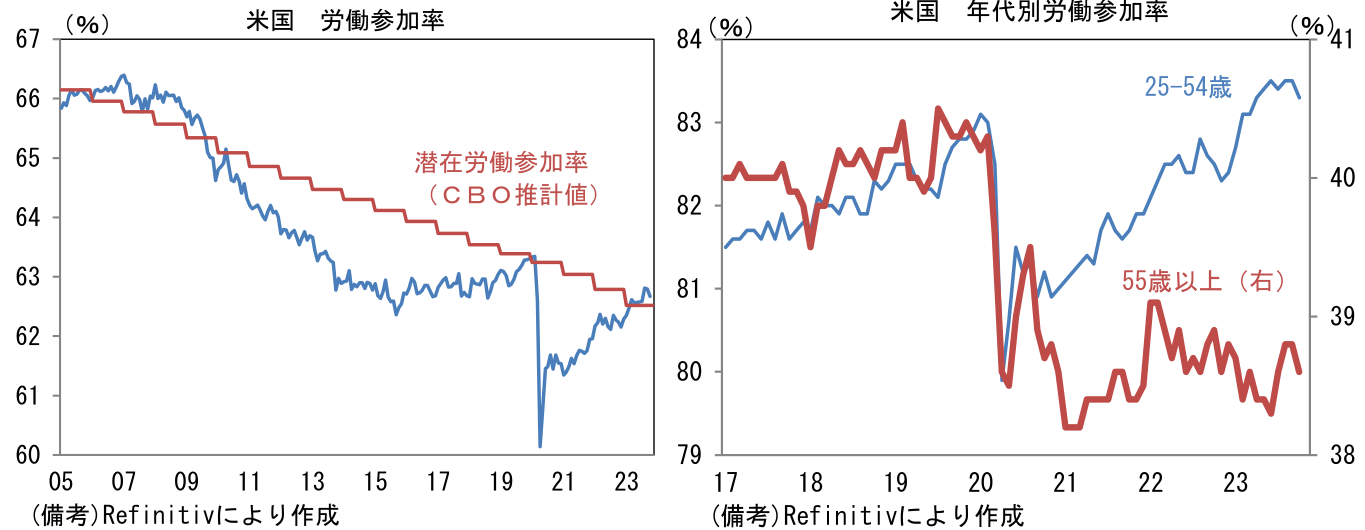

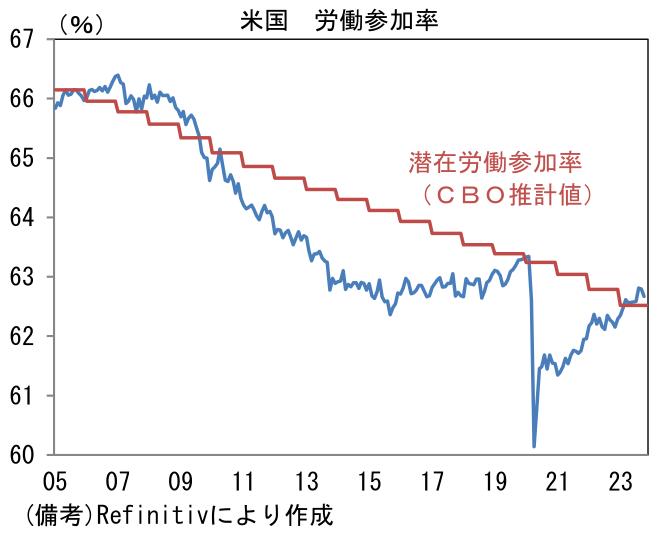

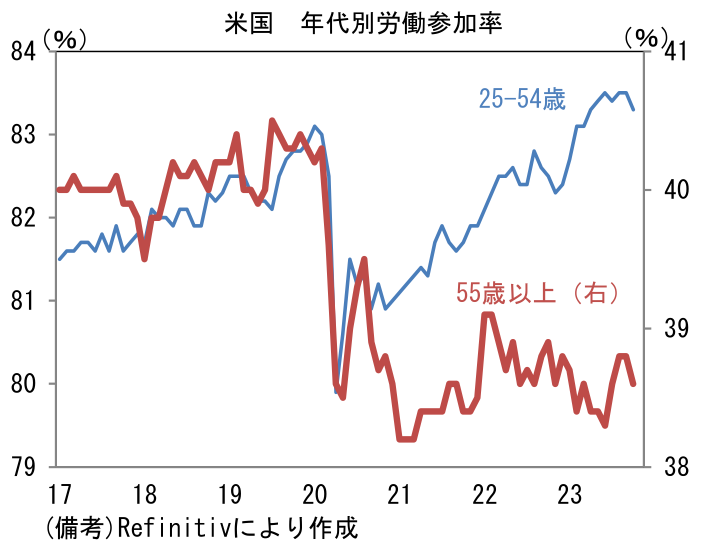

- 労働市場の「厚み」を示す労働参加率は62.67%(9月62.79%)へと小幅に低下。年代別にみると働き盛り世代の25-54歳(83.5%→83.3%)が小幅に低下。パンデミック発生前をなお凌駕した水準にあるものの、さすがに一服がみられている。また10月は55歳以上(38.8%→38.6%)の改善も一服。双方とも10月単月データはやや失望的だが、現在の労働参加率は潜在的に達成可能な水準(CBO推計値)に回帰しており、今後、移民流入数回復も相俟って労働供給の更なる回復が期待されることを踏まえれば、さほど悲観すべきではないのかもしれない。

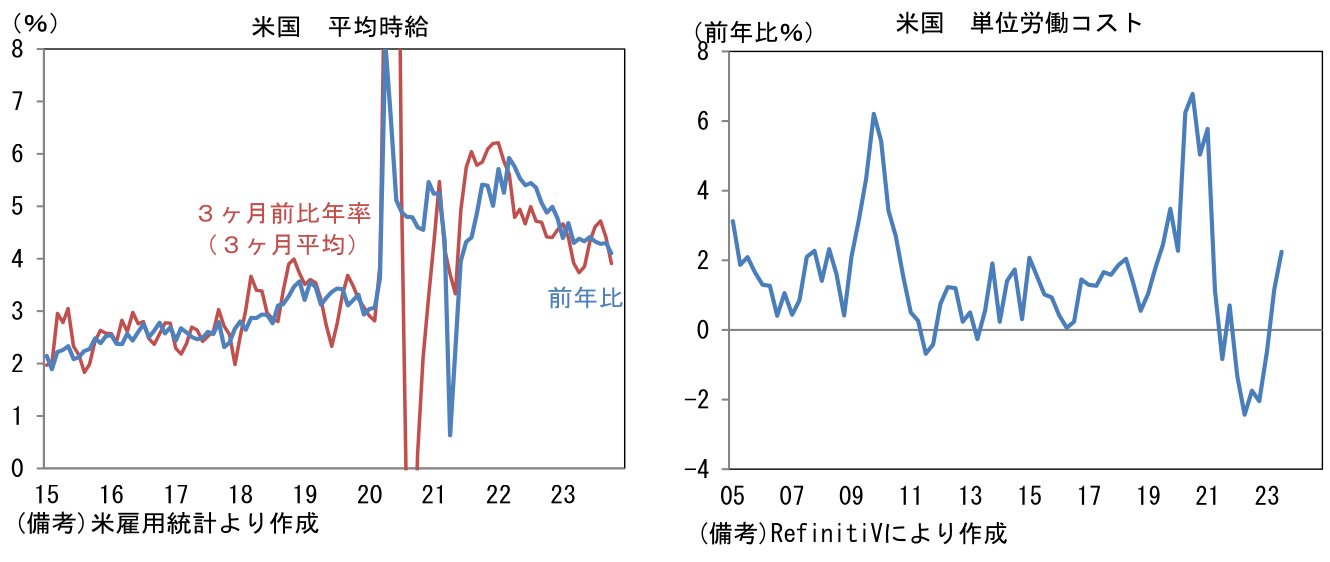

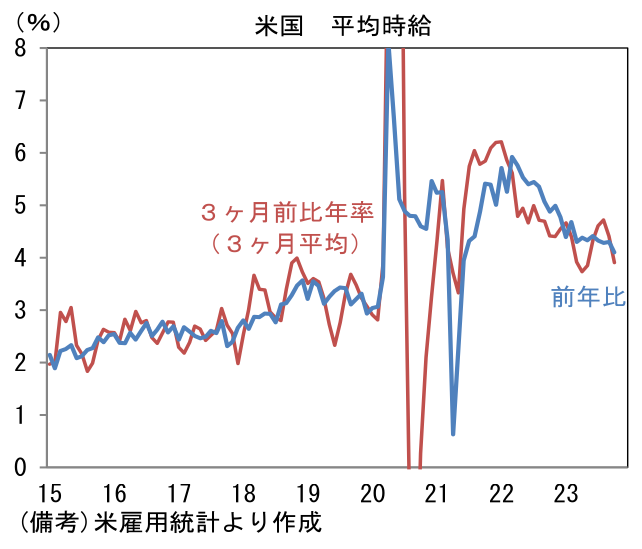

- 賃金インフレの帰趨を読む上で重要な平均時給は前月比+0.21%(9月+0.33%)、前年比+4.10%(9月+4.30%)へと減速した。瞬間風速を示す3ヶ月前比年率は+3.24%まで急低下し(9月+3.99%)、同3ヶ月平均も+3.91%へと減速した。求人件数の減少傾向や自発的離職率(上昇は待遇改善を求めて労働者の転職活動が活発化していることを示す)の低下といった賃金インフレの沈静化を示すデータを踏まえれば、11月以降も減速傾向を辿る公算が大きい。自動車業界のストライキという不安材料が片付いたことで、こうした見通しの確度は一層高まった。なお、2日に発表された7-9月期の単位労働コストは前期比年率▲0.8%とマイナス圏に突入し、前年比+1.9%まで減速していた。広範な尺度で労働コストの上昇率鈍化が認められている。

- 10月雇用統計を見て、筆者は7月の利上げが最後になったとの見通しに自信を深めた。現時点で利下げ時期に関する不確定要素は余りにも大きいが、このような雇用統計が2024年前半まで続いていれば、賃金を起点とする現在のインフレは沈静化している可能性が高く、2024年後半の利下げ予想が現実性を増している蓋然性が高い。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般