- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年後半を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+1.1%、NASDAQは+1.6%で引け。VIXは16.9へと低下。

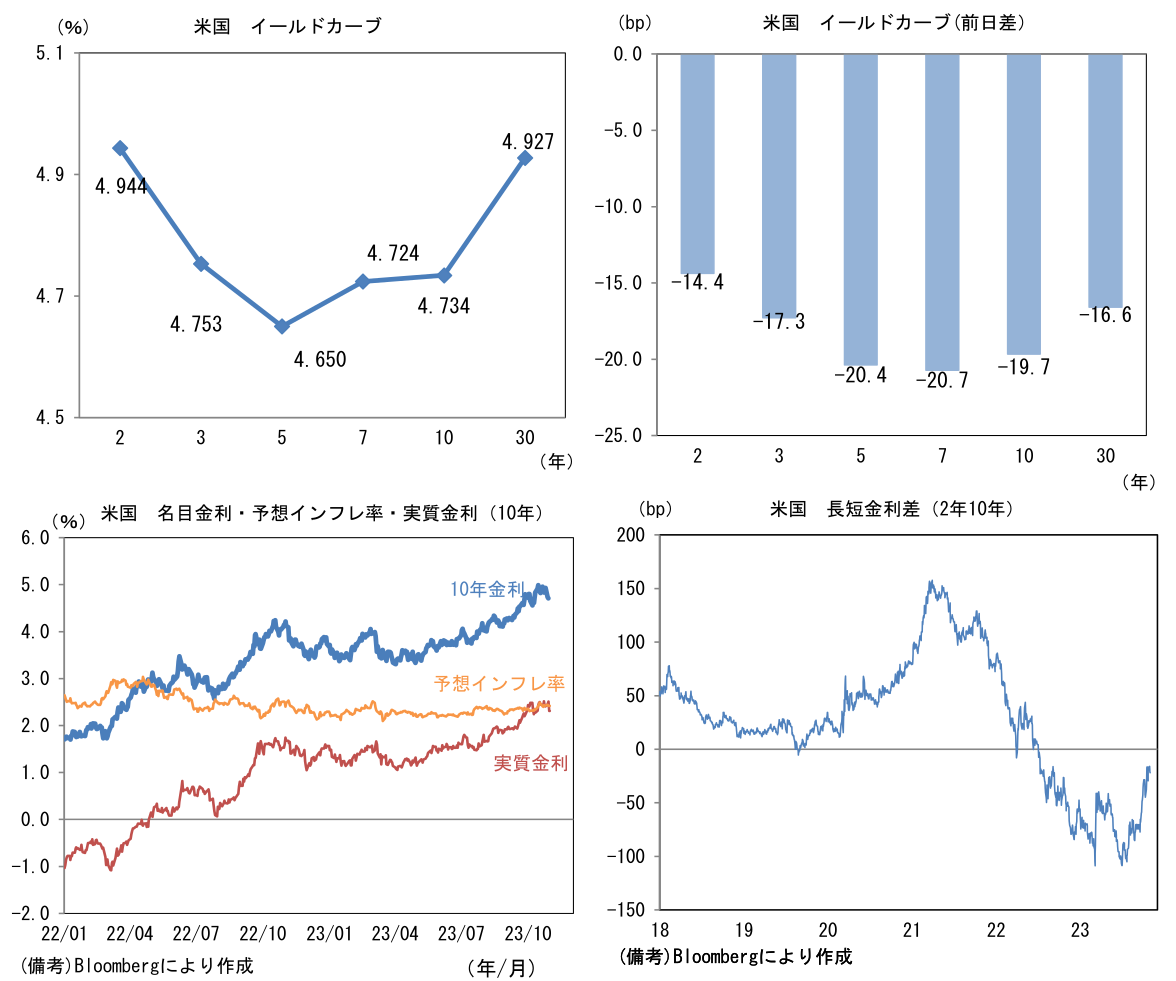

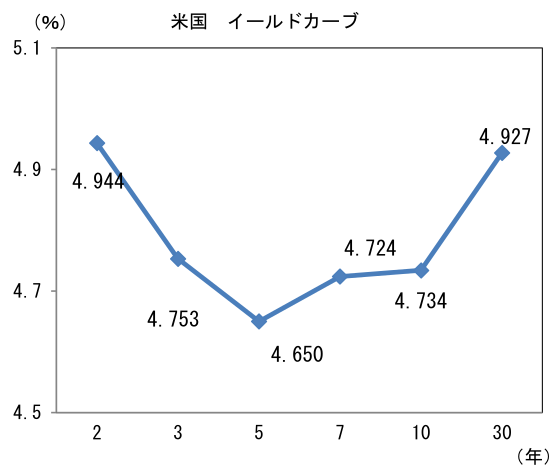

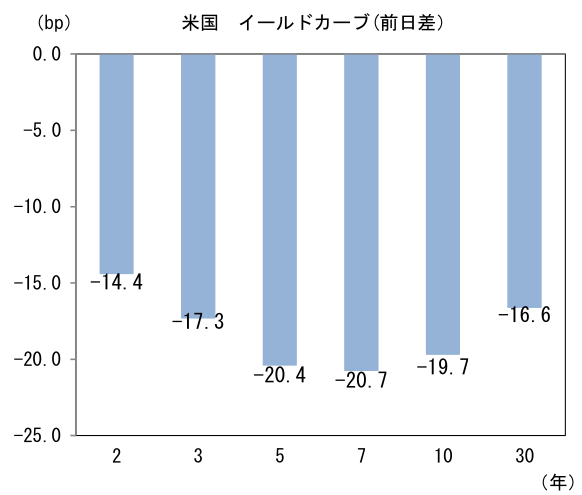

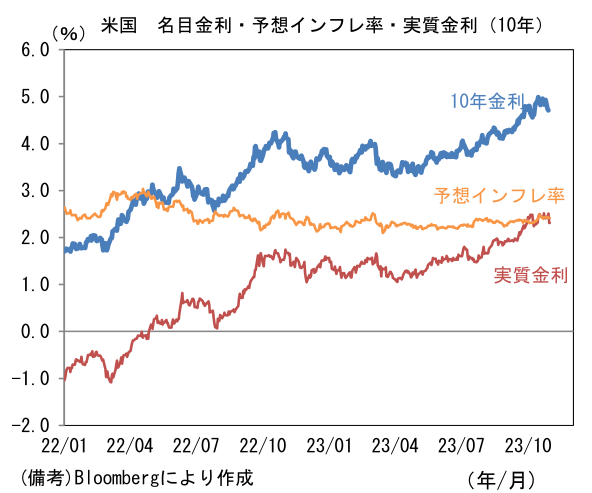

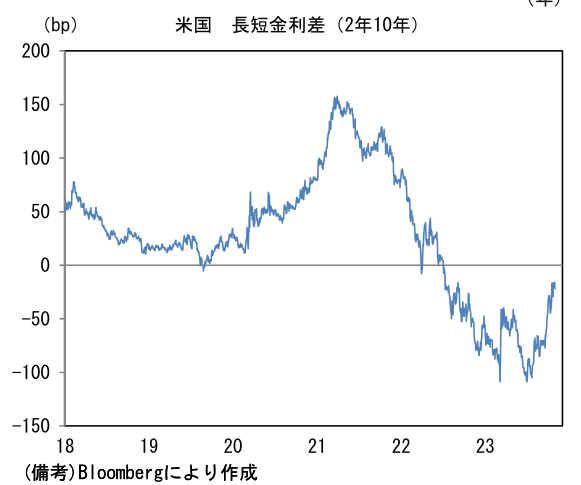

- 米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.420%(+0.4bp)へと上昇。 実質金利は2.312%(▲20.0bp)へと低下。長短金利差(2年10年)は▲21.2bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが全面安。USD/JPY は149近傍へと下落。コモディティはWTI原油が80.4㌦(▲0.6㌦)へと低下。銅は8109.5㌦(▲1.0㌦)へと低下。金は1987.5㌦(▲6.8㌦)へと低下。

経済指標

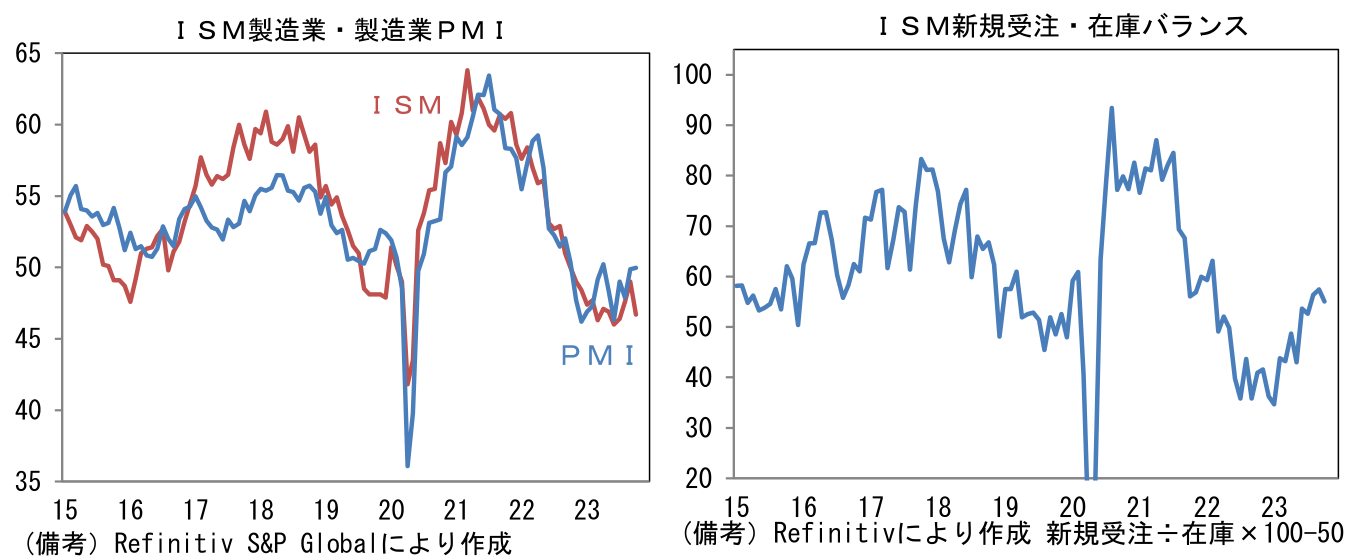

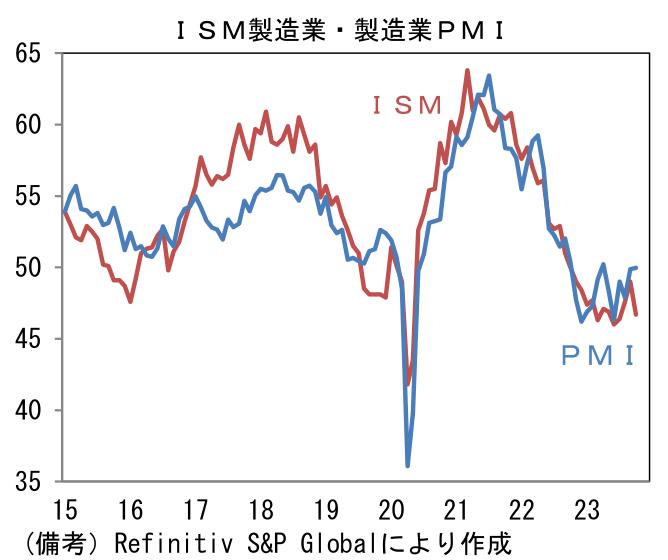

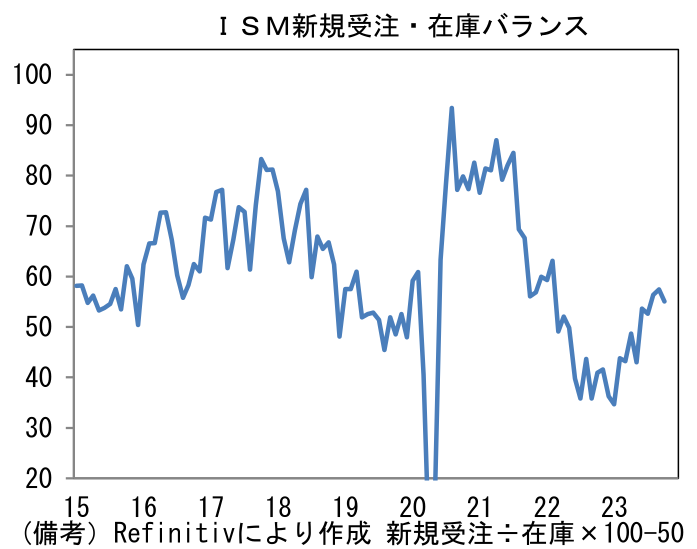

- 10月ISM製造業景況指数は46.7へと予想外に急低下。地区連銀サーベイや製造業PMIが改善傾向にあったことから当指標も上昇が予想されていたが、類似指標とは真逆の動きとなった。ヘッドラインを構成する5つの項目は生産(52.5→50.4)と新規受注(49.2→45.5)が共に低下し、雇用(51.2→46.8)は大幅低下。サプライヤー納期(46.4→47.7)はやや長期化し、在庫(45.8→43.3)は減少した。1~3ヶ月先の生産活動を予想する上で有用な新規受注・在庫バランスは小幅な低下に留まったものの、全体として力強さに欠ける結果であった。もっとも、全ての項目が幅を持って下振れていることから、季節調整の難しさなど統計のテクニカルな要因が絡んでいた可能性や自動車業界のストライキが何らかの形で下押し圧力を加えていた可能性は否定できない。反動で11月分が予想外に強い結果となることも想定しておきたい。

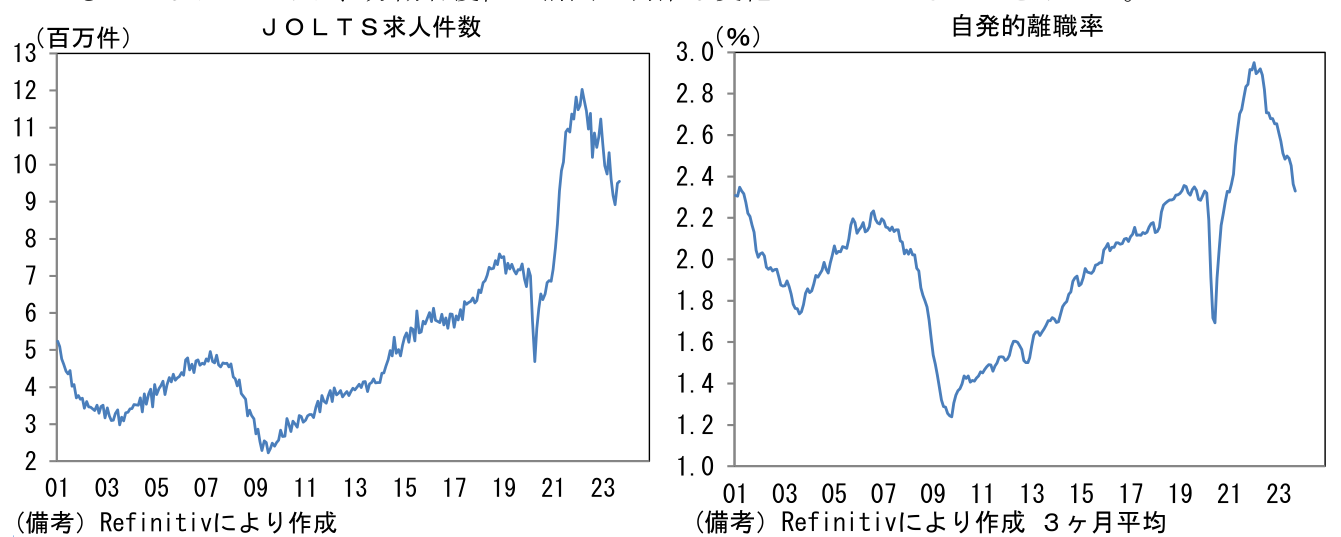

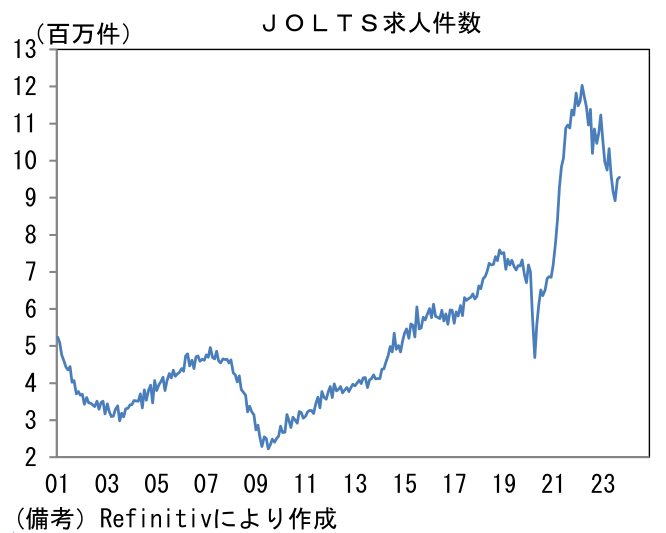

- 9月JOLTS求人件数は前月比+0.6%、955万件と2ヶ月連続で増加。大きく見れば低下基調にあるものの、ミスマッチの残存などから求人件数は高止まりしている。もっとも、失業者に対する求人件数の割合は1.50と抑制された状態にあり、労働市場の正常化は進んでいる。また平均時給に対して一定の先行性を有する自発的離職率は2.33%へと低下し3ヶ月平均でも2.33%となった。象徴的なことに、これはパンデミック発生前のピークと同程度の水準。もはや転職ブームが過去のものになりつつあり、労働者優位の構図に明確な変化が生じていることを示した。

注目点

-

11月FOMCはほぼ全ての市場参加者の予想通り政策金利の現状維持を決定し、FF金利(誘導目標上限)は5.50%とされた。2会合連続の据え置きは今回が初めてであり、改めて潮目の変化を感じさせる。声明文は、景気認識が「堅調(solid)」から「力強い(strong)」に変更された。一向に衰えない個人消費がインフレ再燃の火種になるとの警戒感を滲ませた格好で、これは利上げ再開の一つの根拠になり得る。他方、金融環境については、従来「信用市場(tighter credit conditions)」の引き締まりが経済活動の重荷なるとしていたものを「金融市場および信用市場(tighter financial and credit conditions)」に主語の範囲を拡大した。その他、核の部分となる文言に変更はなかったが、9月FOMC以降の急速な長期金利上昇に伴う一連の動きをFedが声明文に盛り込んだことの意味は大きいと考えられる。

-

9月FOMCでは2024年のドットチャート中央値が、それまで4回(1.0%pt)の利下げを示唆する位置から2回の利下げへと上方修正され、それが長期ゾーンの金利を押し上げるきっかけとなった。その間、ナスダックは直近高値から10%を超える下落を記録し、社債市場も幾分引き締まるなどドットチャートに込められたメッセージは金融市場に響いた。今回、リスクを記す箇所に「金融市場」という文言が加わったのは、最近の長期金利上昇がFedの利上げを肩代わりする(した)との含意が間違いなくある。この点についてパウエル議長は記者会見で、持続的な長期金利上昇は金融政策に影響を与え得るため、金融市場を注視すると補足した。12月FOMC以降の利上げ再開については「まだ何も決まっていない」との回答に終始したが、Fed自らが金融市場の引き締まりを注視すると言及した以上、よほど想定を上振れる経済指標が相次がない限り、その可能性は低いと考えるのが自然だろう。

-

筆者は7月の利上げが最後になったとの見通しに自信を深めた。現時点で利下げ時期の予想に関して不確定要素は余りにも大きいが、利上げ再開の可能性が一段と後退したことで、2024年中の利下げは妥当性を有していると考えられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般