- 要旨

-

10月の決定会合は、YCCの枠組みを修正した。上下0.50%の変動幅を、上限1.0%にして、連続指値オペの発動ラインを「1.0%を目途」に変えた。1.0%以上の長期金利上昇をどこまで抑え込むのかが極めて曖昧だ。これでは、今後、円安が進み、物価上昇が上振れる可能性がある。日銀は、政府の様子を見ながら、緩和解除を曖昧にする方がよいと考えているのかもしれない。

1.0%を目途にする

10月30・31日の政策決定会合では、日銀が政策修正を部分的に行った。7月に決めた連続指値オペの実施ライン1.0%を、今後は「1.0%を目途にする」という変更だ。また、従来、変動幅は上下0.5%だったが、これも「上限の目途1.0%」に一本化する。日銀は、今後、長期金利の上昇は1.0%までは容認するが、そこから先の金利上昇にはストップをかけてくる可能性がある。

これは、極めてわかりにくい修正と言える。債券市場では、連続指値オペを実施してくるタイミングが読めなくなる。その疑心暗鬼の圧力を使って長期金利を1.0%程度に抑えようという意図が感じられる。

為替市場では、この決定をみて、円安に振れた。決定会合前は、緩和修正を予想して為替レートは149円台まで押し戻されていた。これは、長期金利の変動幅が1.0%以上の上昇まで容認されて、日米長期金利差が縮小するという予想からだ。ところが、そうした織り込みは正しくなかった。日銀は、長期金利の上昇をそれほど大きくは容認してこない。出口戦略への着手についても、旗色を鮮明にしない曖昧戦略に出た。

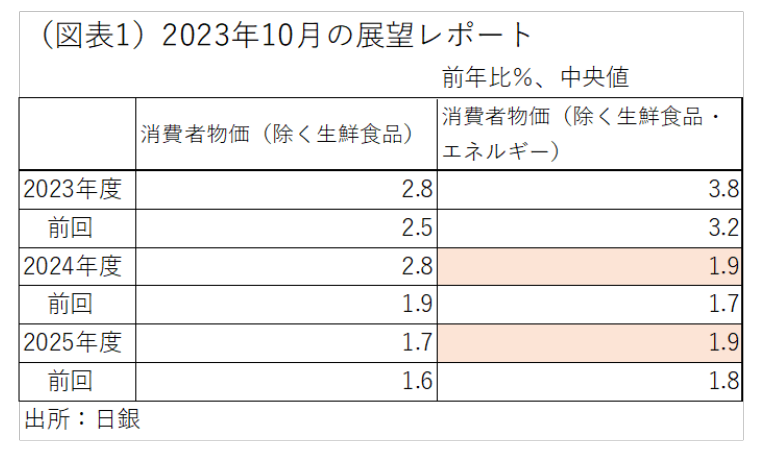

展望レポートも曖昧化

インフレ目標のコアCPIの前年比は、2023年度2.8%、2024年度2.8%、2025年度1.7%である(図表1)。ここには、原油高騰が効いて、物価上昇リスクが顕在化する見通しが表されている。しかし、植田総裁は、基調的なインフレ率を重視している。コアコアCPIの前年比の方は、2024年度1.9%、2025年度1.9%と見通しが2%手前で寸止めされている。ここには、日銀が「出口はまだ」というメッセージが込められている。マイナス金利解除の意図を感じ取ってほしくないという気持ちが、ここには色濃くにじんでいる。

次の展望レポートは、2024年1月だから、そこまで安定的に2%を上回るという見通しは明らかにできない。多くの人がマイナス金利解除は、2023年3・4月とみてきたが、今回の展望レポートはそれも慎重に考えた方がよい、というニュアンスを告げているのだと思える。

円安容認は続くか?

これで不安なことは、円安による輸入物価の上昇が継続しそうなことである。政府は、11月2日に経済対策を発表する予定である。日銀がそれに歩調を合わせて、円安是正を通じて食料品・エネルギーの輸入価格を抑制するかと思ったが、それをしなかった。

岸田首相の経済対策には弱点があり、肝心要の食料品の高騰にほとんど有効な対応ができていない。9月の消費者物価指数では、食料品の前年比は9.0%と上昇率が高止まっている。政府は10月から輸入小麦の政府売渡価格を▲11.1%引き下げる予定だが、それだけでは焼け石に水だ。もしも、円安が止まらなければ、物価上昇圧力は2024年春に向けて上昇する。

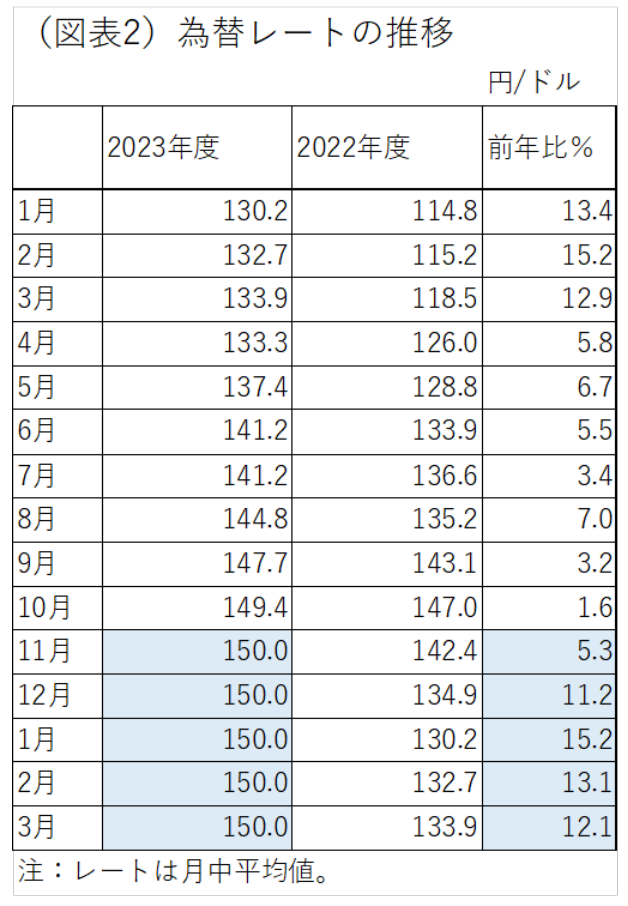

今後の為替レートへの影響は、内外の長期金利上昇によって変わってくるだろう。日米長期金利差は縮小すれば、ドル円レートは円高方向に向かう。しかし、日銀が1%以上で金利抑制のオペを打たなければ、円安は進む。

今後のドル円レートが、仮に1ドル150円のままであれば、どうなるかを計算してみた(図表2)。輸入物価は円安要因で+10~15%の押し上げになるだろう。

目下、中東情勢は緊迫し、原油価格が上昇するリスクがある。米国でも、11月17日を期限として債務上限問題がくすぶる。米長期金利が上昇すると、それは日米金利差の拡大によって円安が加速する。そうした潜在的な物価上昇圧力に対して、日銀は圧力を減圧するように行動したという訳である。

出口へのメッセージなし

展望レポートでは、「(消費者物価の基調的な上昇率が)見通し期間終盤にかけて『物価安定の目標』に向けて徐々に高まっていく」とある。見通し期間終盤とは2025年度である。一応、緩和解除のニュアンスはそこに表れている。植田総裁は、賃上げに注目して、おそらく、2024年3月の春闘集中回答日の状況に大きな期待をかけているのだろう。だから、マーケットの関心は、2024年春の出口ということになる。

しかし、日銀は展望レポートのところで、コアコアCPIの上昇率を1.9%(2024・2025年度)で寸止めした。長期金利の変動幅を市場実勢に任せるということも手控えた。今回の会合は、「マイナス金利解除に向けて前進」というよりも、マイナス金利解除の意図を曖昧化することを目的にアナウンスしたとみてよい。これをみて、多くのエコノミストは、2024年春の解除は難しいと見方を変える人もいるだろう(筆者は解除は2024年3・4月とみる)。

その遠因は、岸田政権にもあるだろう。最近、岸田政権の政策基盤が不安定化している。10月の衆参補欠選挙では、1勝1敗で、衆院補欠選挙は辛勝だった。早期の衆議院解散はなくなり、2024年9月の自民党総裁任期までのどこかだと考えられている。この解散日程とマイナス金利解除が接近することは、日銀にとって不都合だろう。

また、岸田首相は、10月30日の衆議院予算委員会で、「デフレ脱却を完成させるためにどうしても、所得税減税が必要」と答弁している。所得税減税は、2024年6月までに実施される予定だ。政府の方のデフレ認識がまだ十分に固まっていない段階で、日銀のマイナス金利解除は難しいかもしれない。2024年3・4月で、安定的に2%を上回る物価上昇の認識を政府と共有できるかどうかは重大な課題になる。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計