本日の金融政策決定会合で日銀はYCCの更なる柔軟化を決定した。7月28日の金融政策決定会合で定めた長期金利の上限値1%(指値オペの発動水準)について「厳格に抑制する」としていたものを「目途」に格下げした。今後、1.0%での指値オペは実施されず、金利上昇の際は臨時オペを中心に対応する運営が想起される。なお注意書に「指値オペの利回りは、金利の実勢等を踏まえて、適宜決定する」とあった。長期金利の上限は撤廃されたと言っても良いだろう。

長期金利の上限を1.0%へ引き上げてから僅か3ヶ月で再度修正を実施した理由については声明文で以下のように素直に認識変更が認められた(下線は筆者)。物価上昇が続く下で、金融市場でマイナス金利解除やYCC終了が織り込まれつつある中、政策変更の際に生じ得る断層を予め均す意図が明確に伝わってくる。

内外の経済や金融市場を巡る不確実性がきわめて高い中、今後の情勢変化に応じて、金融市場で円滑な長期金利形成が行われるよう、長短金利操作の運用において、柔軟性を高めておくことが適当である。この点、現在の状況において、原則として毎営業日1.0%の利回りで連続指値オペを実施し、長期金利の上限を厳格に抑えることは、強力な効果の反面、副作用も大きくなりうると判断し、大規模な国債買入れと機動的なオペ運営を中心に金利操作を行うこととした。

今回、注目すべきは物価見通しの大幅上方修正。2023年度が+2.8%へと引き上げられたことは実勢から判断して想定の範囲内であったが、2024年度が+2.8%へと0.9%ptも引き上げられたことは驚きであった。展望レポートの説明では、原油価格上昇と政府によるエネルギー価格の負担緩和策の反動が2024年に発現するとあった。しかしながら、そうした影響を直接受けない生鮮食品とエネルギーを除いた日銀型コアも+1.9%へと0.2%pt引き上げられていたことに鑑みると、日銀は基調的な物価の上振れを予測に反映したと解釈するのが妥当だろう。2025年度も+1.7%と2%に近づいている。

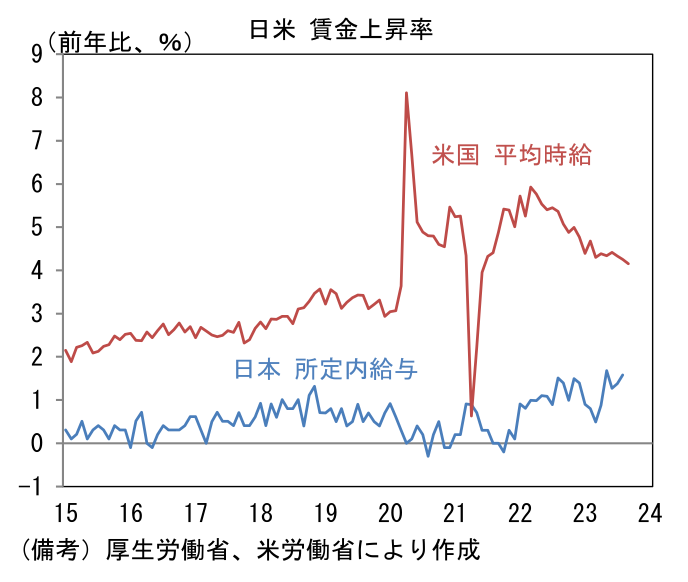

こうした度重なる物価見通しの上方修正は「インフレは一時的」としていたかつてのFedを彷彿とさせる。最近では日銀の政策が後手に回っている可能性、いわゆるビハインド・ザ・カーブに陥っているとの懸念も一部にある。ただし、日本経済は良くも悪くも欧米のような賃金インフレが発生しておらず、その点においてインフレの質が決定的に異なる。企業の賃金・価格設定行動がデフレ期と明確に異なってきたのは事実だが、例えば毎月勤労統計の所定内給与が3%を上抜ける中で、個人消費が堅調に推移し、その結果として消費者物価が2%以上で高止まりするデマンドプル型のインフレが定着する姿はなお想像にしいくい。賃金・物価が明確なプラス圏に浮上し、為替の円安が進行する中、マイナス金利という極端な金融緩和政策はいつ解除されても不思議ではない状況になっているが、インフレを抑制するための連続的な利上げはなお想像しにくい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般