- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年後半を見込む。

金融市場

-

前日の米国株はまちまち。S&P500は▲0.5%、NASDAQは+0.4%で引け。VIXは21.3へと上昇。

-

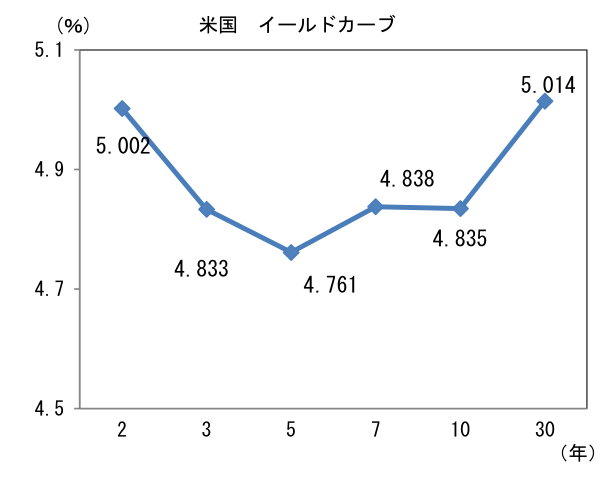

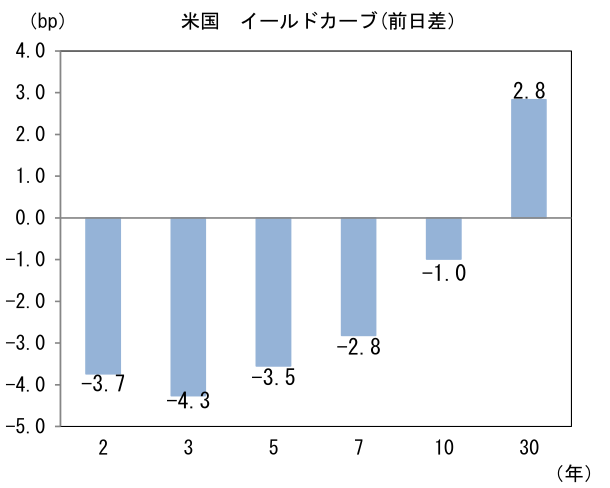

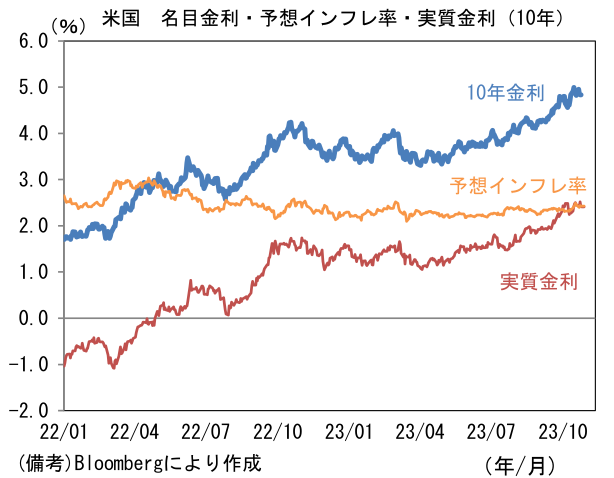

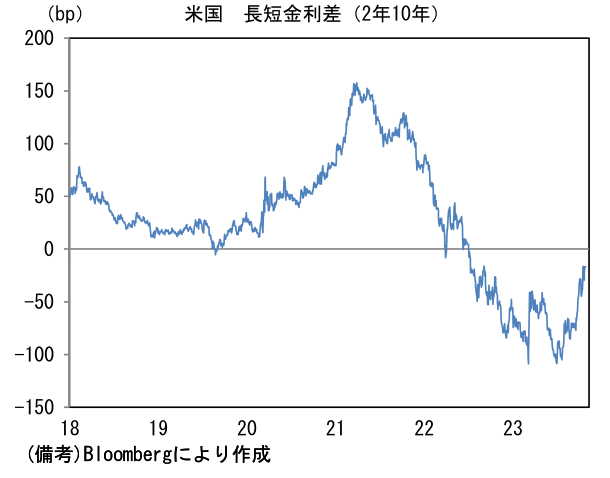

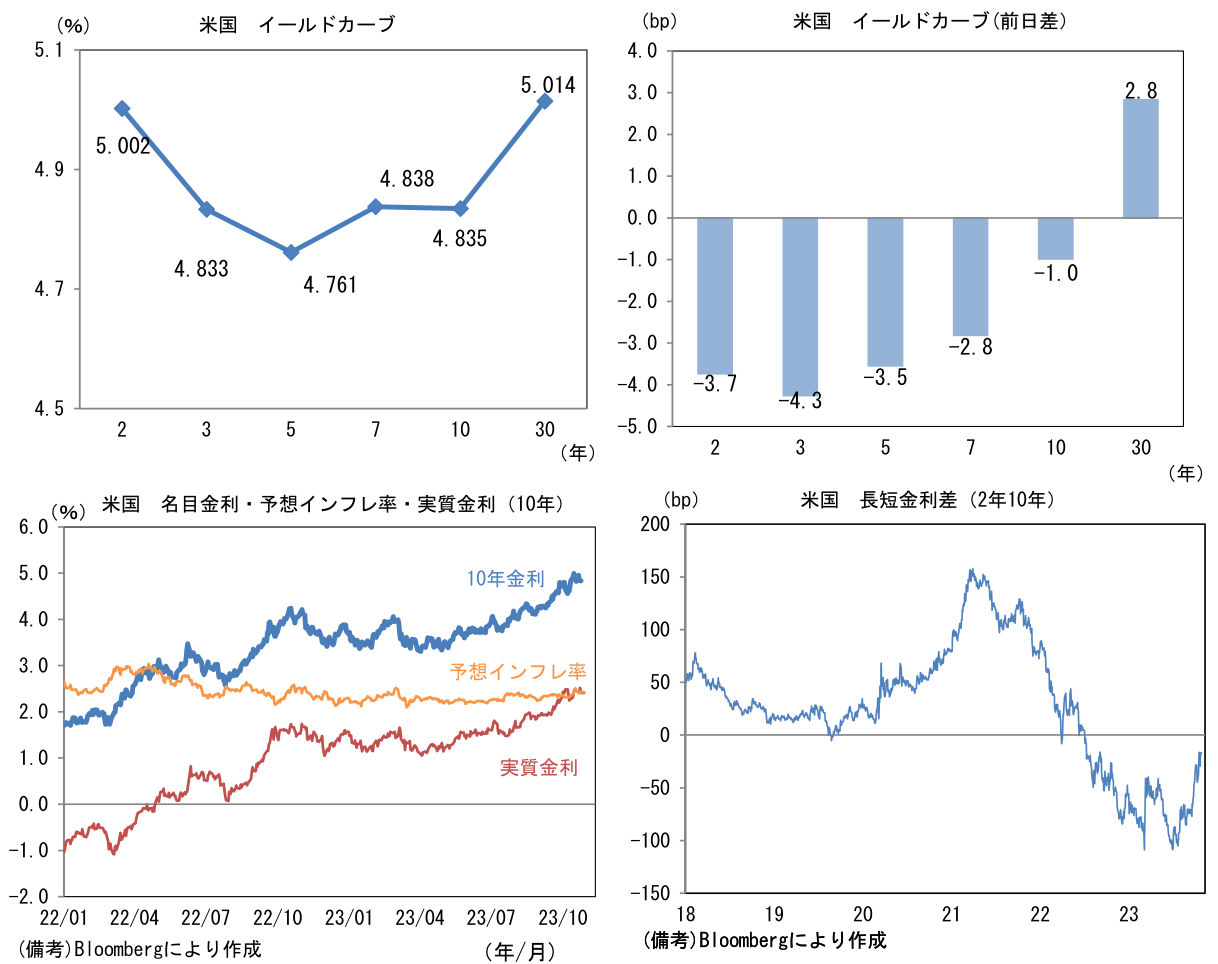

米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.425%(+0.1bp)へと上昇。実質金利は2.409%(▲1.0bp)へと低下。長短金利差(2年10年)は▲17.0bpへとマイナス幅縮小。

-

為替(G10通貨)はUSDが中位程度。USD/JPY は149後半へと下落。コモディティはWTI原油が85.5㌦(+2.3㌦)へと上昇。銅は8099.0㌦(+113.5㌦)へと上昇。金は1988.6㌦(+1.4㌦)へと上昇。

注目点

-

短期金利を▲0.1%、長期金利を0%程度に据え置くという、極端な金融緩和はいつ修正があっても不思議ではない。一方で物価上昇を抑え込む目的で短期金利の連続引き上げがあるかといえば、その可能性は低い。欧米のように利上げが後手に回ってしまい、その代償として急進的な金融引き締めが必要になるという懸念が一部にあるようだが、現在の日本経済は(残念ながら)そうした状況に程遠い。

-

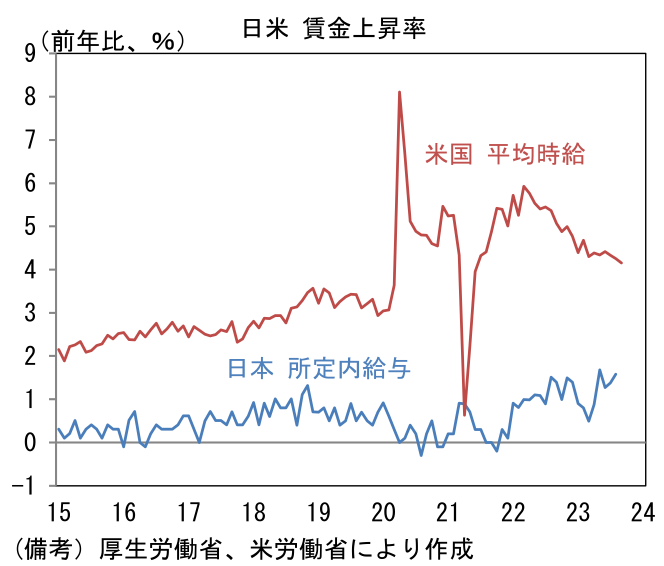

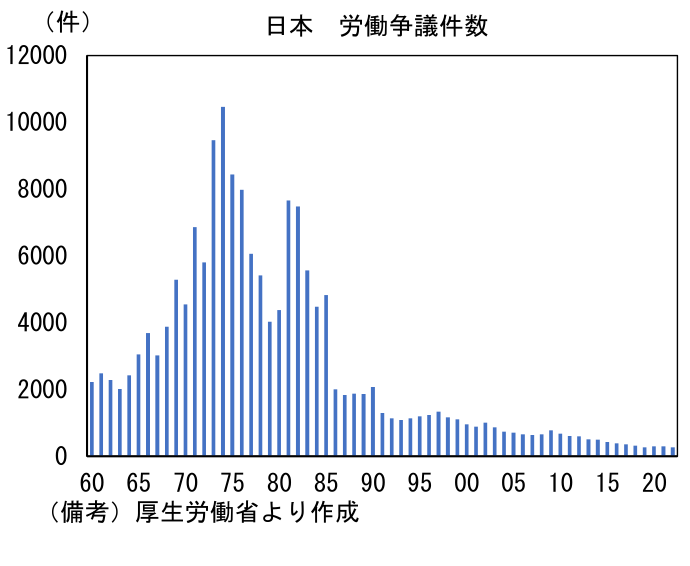

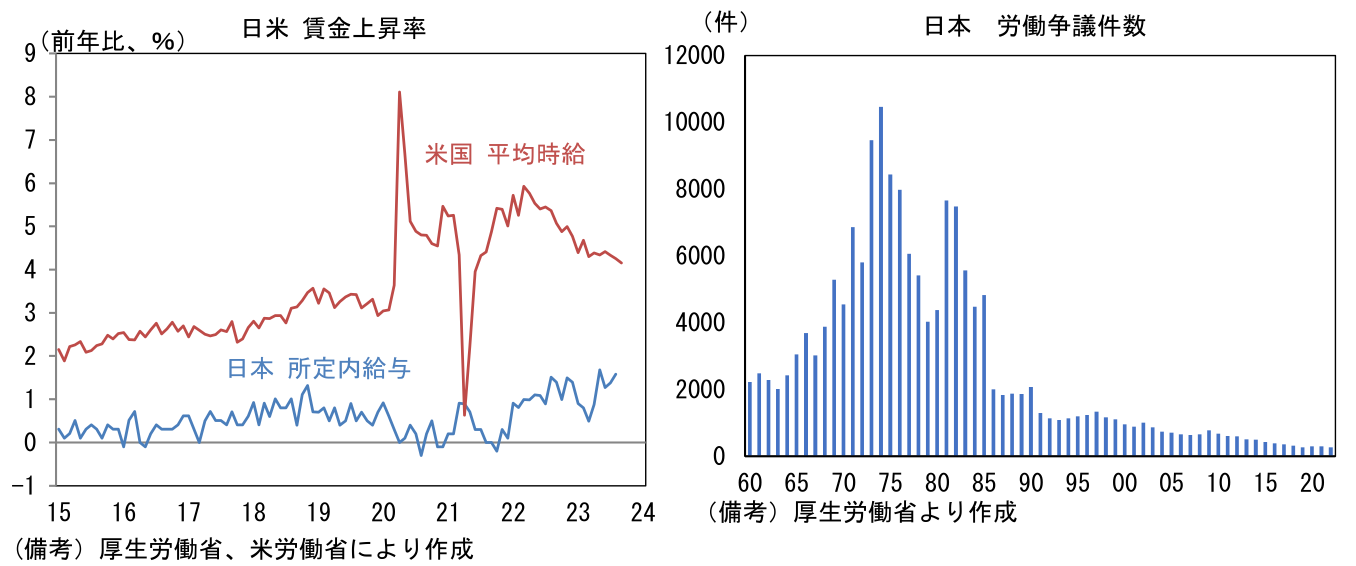

欧米と異なり日本の賃金上昇率は、空前の人手不足と言われる中でも落ち着いている。1990年代後半以降の日本を基準にすれば、現在は約30年ぶりの高い賃金上昇率を経験しているが、それでも賃金の根幹をなす正社員の基本給に相当する、毎月勤労統計における一般労働者の所定内給与は2%をやや下回る程度に過ぎない。欧米のように物価上昇率が急速に上昇する下で労働者(組合)が強硬な態度で賃上げを要求すれば話は変わってくるが、現在の日本にそうした雰囲気は感じ取れない。実際、2022年の労働争議(≒ストライキ)件数は270件まで減少し過去2番目に少ない数値となった。賃金が物価上昇率に追い付かなくても、労働者が団結して会社に賃上げを要求する機運は乏しい。

-

そうした中、2024年度の春闘は2023年度と同程度の要求を掲げる方針が示された。マクロ的な意味合いにおける賃金上昇率を示す、ベア相当部分の要求は「3%以上」とされる見込みで、これは「3%程度」とされた2023年度よりもやや強気な水準。仮に、2%で着地した2023年度を遥かに上回る、満額回答の3%が実現したとしても、それで漸く2%の物価目標に整合的・理想的な伸び率に達する程度であり、それを「賃金インフレ」と呼ぶのはやや大袈裟な印象を受ける。ましてやそれに金融引き締めを講じるというのは「粘り強さ」を欠く印象だ。

-

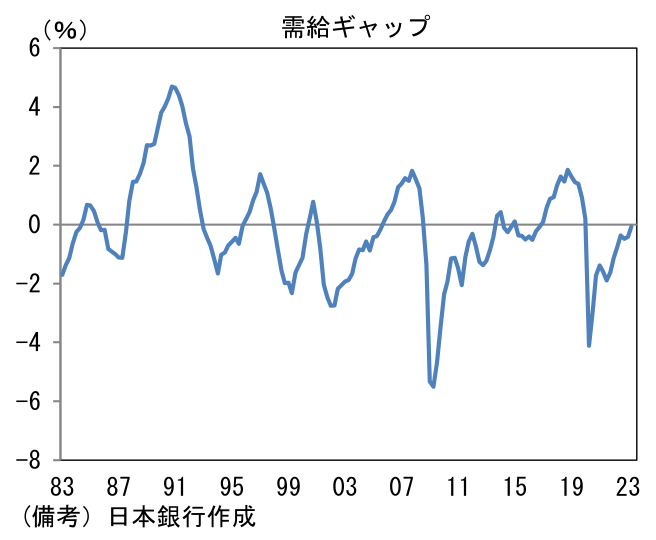

消費者物価上昇率が2%を大幅に超過し、賃金上昇率もはっきりとしたプラス圏に転じていることから、現在の極端な金融緩和はいつ修正があっても不思議ではなく、また副作用などを加味すれば、その合理性は担保されていると言って良いだろう。しかしながら、欧米型の賃金インフレが実現していない現状、一部で話題になっている「ビハインド・ザ・カーブ」を案ずる必要性は現時点で乏しい。米国では、人手不足を背景に賃金の異常値的上昇が観察される中、個人消費が強すぎて労働市場が更に逼迫した。それとは異なり、現在の日本は実質個人消費支出がマイナス圏で推移し、未だに負の需給ギャップを抱えている。良くも悪くも、急速な金融引き締めを必要とするデマンドプル型のインフレは実現していない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般