- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年後半を見込む。

金融市場

- 前日の米国株は下落。S&P500は▲1.2%、NASDAQは▲1.8%で引け。VIXは20.7へと上昇。

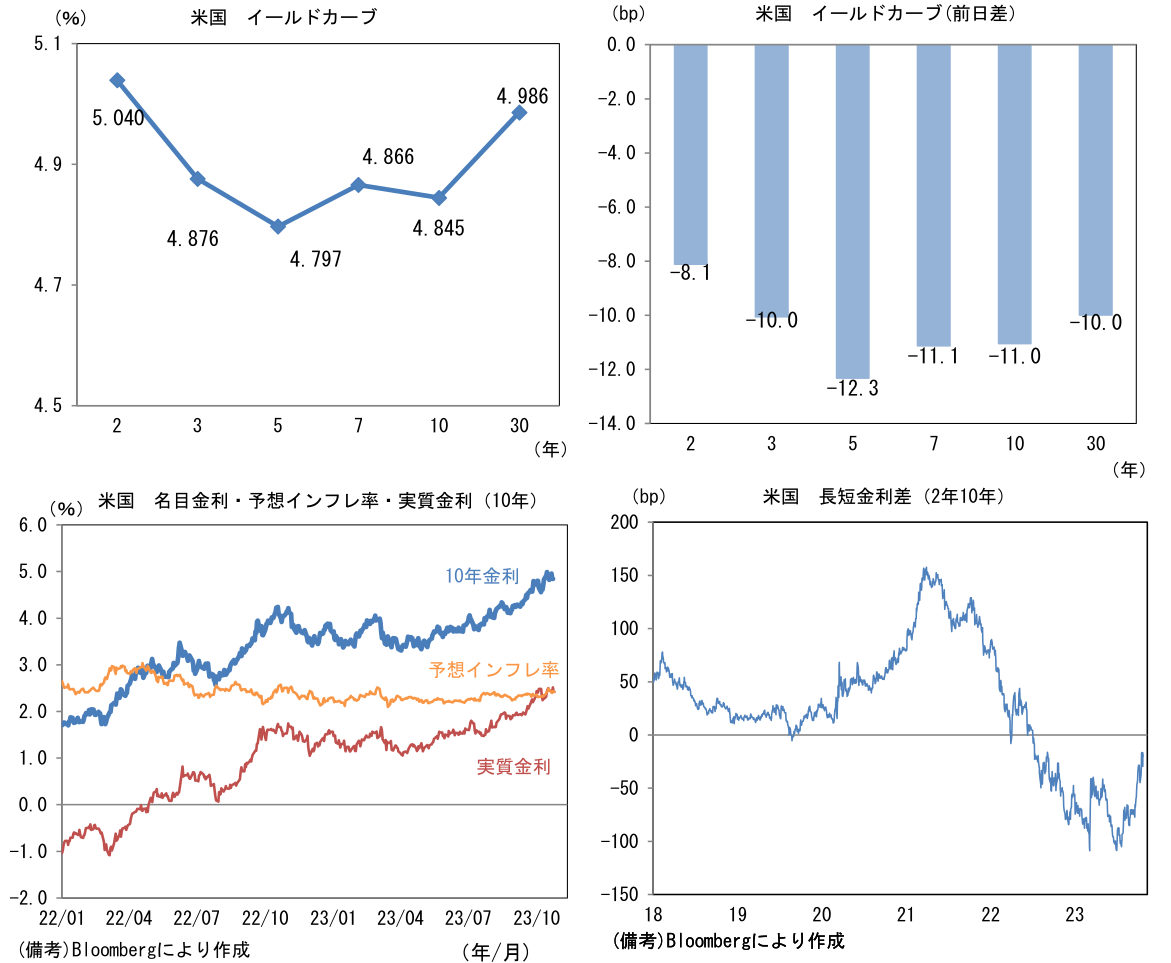

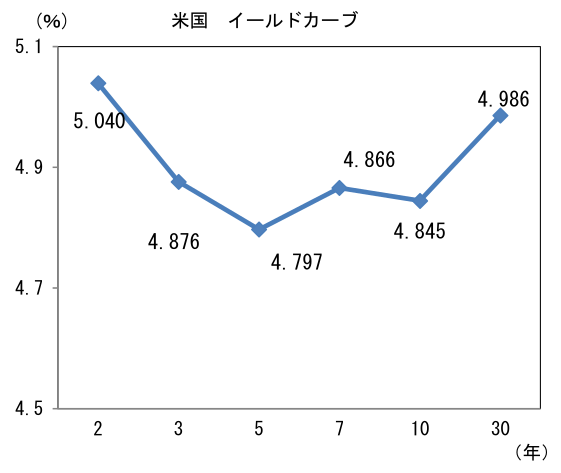

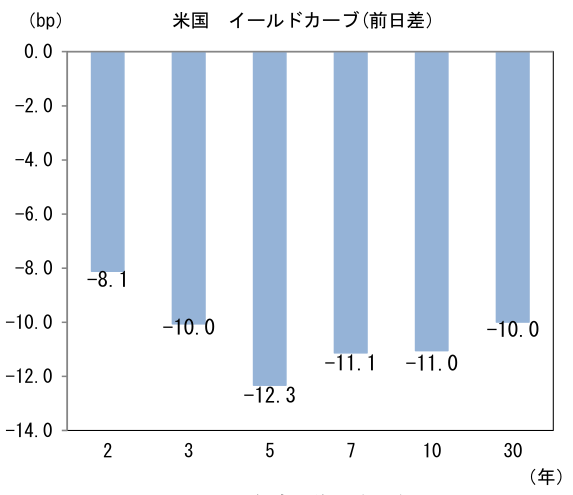

- 米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.424%(▲1.3bp)へと低下。

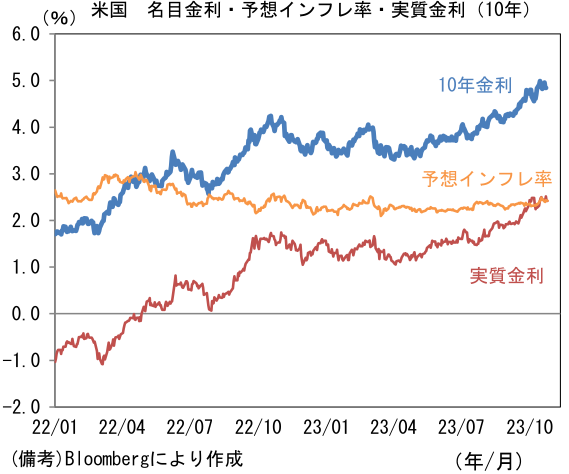

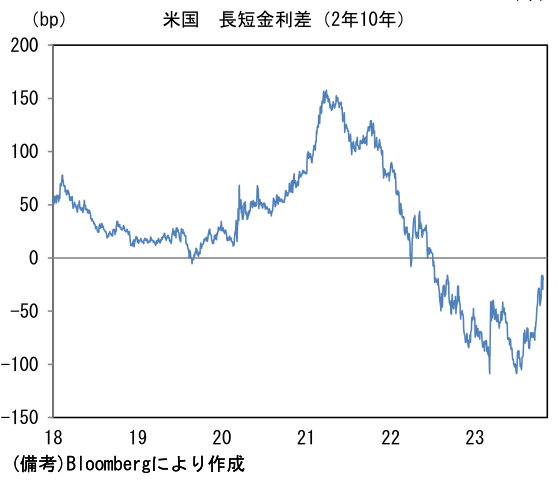

実質金利は2.419%(▲9.8bp)へと低下。長短金利差(2年10年)は▲19.7bpへとマイナス幅拡大。 - 為替(G10通貨)はUSDが中位程度。USD/JPYは150近傍で一進一退。コモディティはWTI原油が83.2㌦(▲2.2㌦)へと低下。銅は7985.5㌦(▲46.5㌦)へと低下。金は1987.2㌦(+3.1㌦)へと上昇。

注目点①

- 10月のECB理事会は11会合ぶりに政策金利の据え置きを決定。中銀預金金利(預金ファシリティ金利)は+4.00%とされた。インフレの現状認識は「(9月にはっきりと減速したが)高すぎる状態がかなり長く続く」という前回からの表現が踏襲された。製造業PMIなど複数の企業サーベイが異例の低水準に落ち込むなど景気後退のリスクが高まる中、金融政策の軸足をインフレ退治から景気への配慮に移した格好。ラガルド総裁は利上げ再開に含みを持たせたが、その可能性は低いだろう。

注目点②

- 11月1日のFOMCとその後の展開についてQ&A形式で整理する。

Q:利上げはあるか?

A:可能性はゼロに近い。実際、金融市場(FF金利先物)の織り込み度合いは2%以下に留まっており、利上げを予想するエコノミストは圧倒的な少数派である(調査はBloomberg)。また12月FOMCについても利上げは2割弱しか織り込まれていない。7-9月期実質GDPが前期比年率+4.9%と高成長を記録するなど、インフレの「燃料」である景気はしぶとさを維持しているものの、賃金・物価上昇率が鈍化している現状を踏まえ、Fedは様子見を選択するとみられる。筆者は7月の利上げが最後になったとみている。

Q:金融市場が反応しそうな点は?

A:9月FOMC以降の長期金利上昇に関するFedの見解は、ハト派的に受け止められる可能性が高いと思われる。10月5日のデイリー・サンフランシスコ連銀総裁を皮切りに複数のFed高官が「長期金利の上昇がFedの利上げを肩代わりする(した)」という趣旨の発言をすると、10月19日にはパウエル議長も追随した(エコノミッククラブにおける講演)。こうした発言からは11月FOMCにおける利上げ停止、およびその後の利上げ停止を予め正当化する意図が見え隠れする。これまで早期の利下げを織り込む金融市場参加者の見通しを強く否定し、長期金利の上昇を促すような発言をしてきたFedが、ここへ来て一転、自らの金融引き締めの効果を弱める発言をしたことは注目に値する。これを以ってFedが方向転換したとは言い切れないものの、後から振り返った時にはこの発言が転換点であったとの認識に至るのではないかと筆者は考えている。

Q:為替にはどういった影響を与えるか?

A:仮に上記のような見解が示され、FOMC全体(声明文および記者会見)がハト派的と受け止められれば、米長期金利は低下が見込まれる。為替市場の反応は、FOMCの直前に開催される日銀の金融政策決定会合に依存する部分もあるが、日米金利差の縮小が意識され、USD/JPYは円高方向へ推移する可能性が高いように思える。

Q:その他の注目点は?

A:タームプレミアムとQT(バランスシート縮小)の議論。NY連銀の試算を用いた要因分解によると、最近の長期金利上昇は「タームプレミアム」主導であったことが示されている。市場参加者が予想する短期金利の期待値(向こう10年間の短期金利予想値)を意味するリスクニュートラル金利は6月以降+4.5~+4.7%のレンジで大きな動きはなく直近値も+4.5%程度であったが、この間タームプレミアムは▲1.0%近傍から一気に+0.3%程度に浮上した。タームプレミアムは、端的に言えば短期金利要因で説明できない部分、すなわち需給であり、それは国債発行計画(財政政策の見通し)やFRBのバランスシート戦略(量的緩和・引き締め)などを含む「将来の不確実性」によって決定される。パウエル議長は前述の講演でタームプレミアムが上昇した理由の一つとしてQTを挙げた。現在、QT停止時期に関する市場参加者の中心的見通しはNY連銀実施のプライマリーディーラーズ・サーベイによると2024年3Qとなっており、その時のバランスシート規模は6.75兆ドルとなっている。Fedが長期金利上昇による景気のオーバーキルを案ずるならば、そろそろQT停止に向けた議論が始まる可能性がある。それは今回の声明文や記者会見ではなく、3週間後に発表されるFOMC議事要旨に潜んでいるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般