- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年後半を見込む。

金融市場

- 前日の米国株は下落。S&P500は▲1.4%、NASDAQは▲2.4%で引け。VIXは20.2へと上昇。

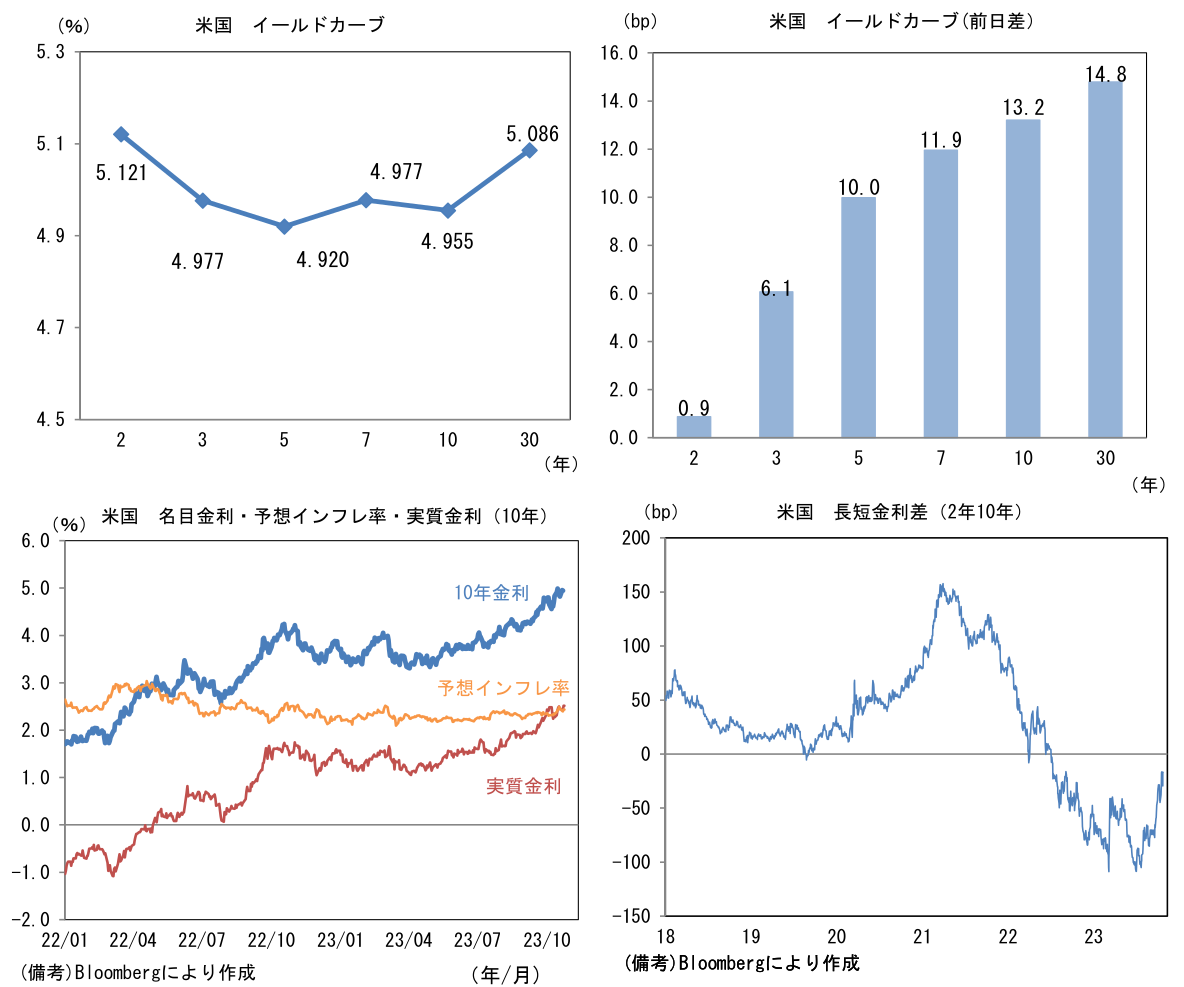

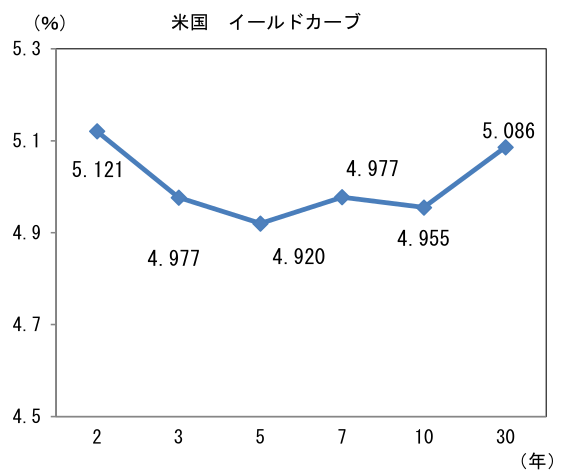

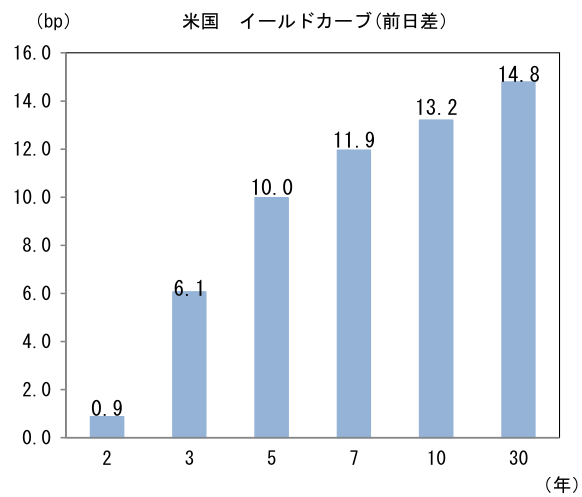

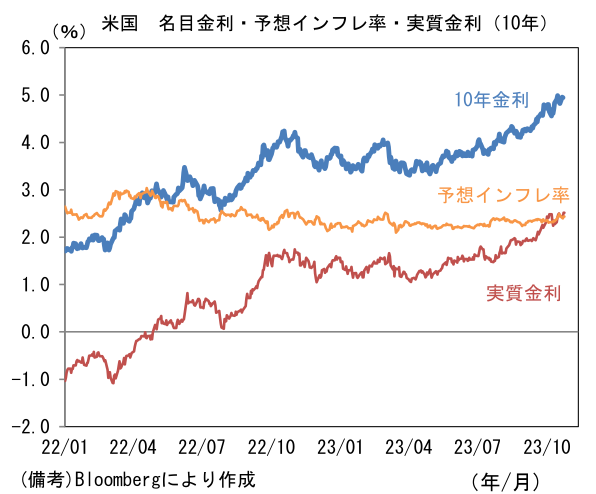

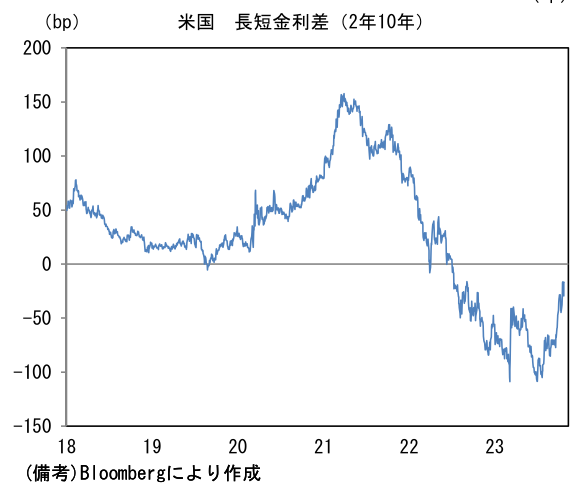

- 米金利はベア・スティープ化。予想インフレ率(10年BEI)は2.437%(+4.2bp)へと上昇。 実質金利は2.516%(+8.9bp)へと上昇。長短金利差(2年10年)は▲16.8bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが全面高。USD/JPYは150前半へと上昇。コモディティはWTI原油が85.4㌦(+1.7㌦)へと上昇。銅は8032.0㌦(▲19.5㌦)へと低下。金は1984.1㌦(+9.1㌦)へと上昇。

注目点

- 10月の金融政策決定会合に向けて論点をQ&A形式で整理していきたい。

Q:マイナス金利解除の可能性は?

A:極めて低い。USD/JPYが155-160レンジまで切り上がる等、日銀にとって緊急事態宣言に相当する事象が発生すれば何があっても不思議ではない状況になるが、現状はそうではない。これまでどおり、利上げの判断にあたっては賃金の帰趨を見極める必要があるとするだろう。

Q:YCCの長期金利誘導目標の上限引き上げの可能性は?

A:筆者は現状維持を予想する。ただし日経新聞が報じたとおり、10年金利が現在の上限値である1%に近づいている現状、①上限までの「余白」を作る、或いは将来的な②マイナス金利解除時に見込まれるベア・スティープ化に備え、たとえば1.25%や1.50%へ引き上げる可能性は否定できない。

Q:物価見通しは?

A:観測報道によれば、2023年度を3%程度(7月時点+2.5%)、2024年度を2%以上(+1.9%)に引き上げ、2025年度は7月から不変の+1.6%程度と伝わっている。本来、物価見通しの修正は政策変更の理由になるが、現在のインフレは輸入物価上昇に由来しているため、金融引き締めには直結しない。もっとも、そうした中で輸入物価上昇に拍車をかける円安が進行しているため、金融緩和を継続する理由を説明することが難しくなっているのは事実。

Q:フォワードガイダンスの修正は?

A:あり得る。予想されるのは①声明文の結びの部分「必要があれば、躊躇なく追加的な金融緩和措置を講じる」、②「マネタリーベースについては、消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%を超えるまで、拡大方針を継続する」という部分。何れも経済・物価の下振れリスクが大きい局面において、金融緩和を強固にする趣旨で導入された文言であることから、現在のように物価が2%を大きく上回り、かつ見通しの上方修正が繰り返されている状況には馴染まない。①は「経済・物価見通しについて上下双方のリスクを注視」などといった中立的な表現が挿入されると共に「追加的な金融緩和措置」が別の表現に変更される可能性がある。②は「長期金利の安定に資する機動的な買入れが実施できるようマネタリーベースを調整する」などが候補として考えらる。

Q:フォワードガイダンスが修正・削除された場合、金融市場はどう動くか?

A:フォワードガイダンス修正がもたらすインパクトについては、植田総裁の記者会見の説明に依存するが、どちらも金融引き締め方向への初期微動として認識されるだろう。為替市場ではマイナス解除など更なる引き締め方向への措置が意識され、日米金利差縮小の思惑が生じるかもしれないが、為替の基調的な変化には、Fedの引き締め終了を待つ必要がありそうだ。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般