- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年後半を見込む。

金融市場

-

前日の米国株は上昇。S&P500は+0.7%、NASDAQは+0.9%で引け。VIXは19.0へと低下。

-

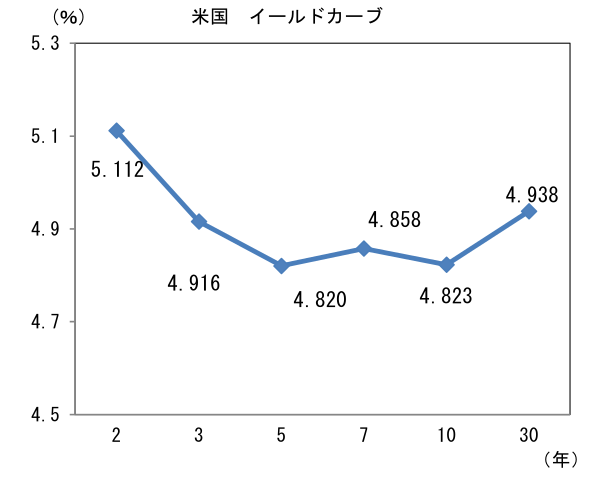

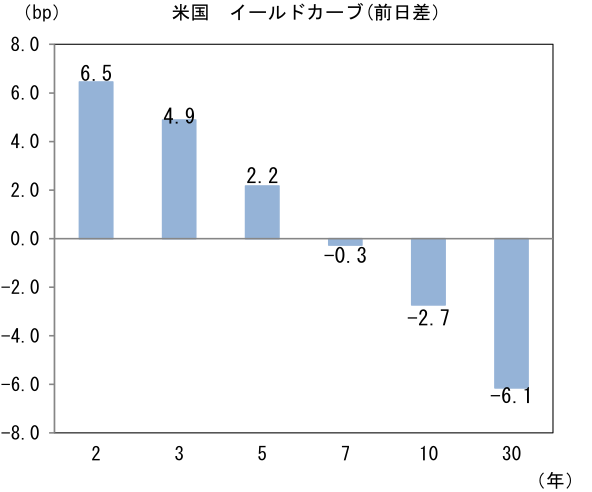

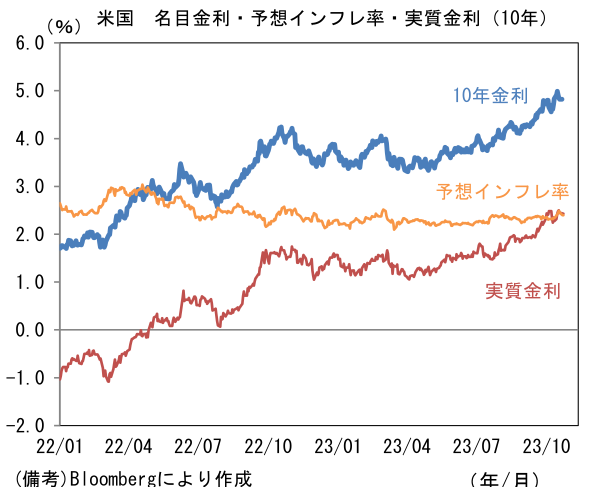

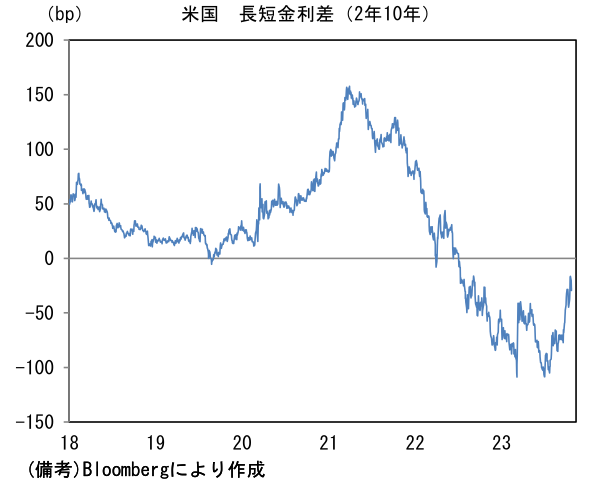

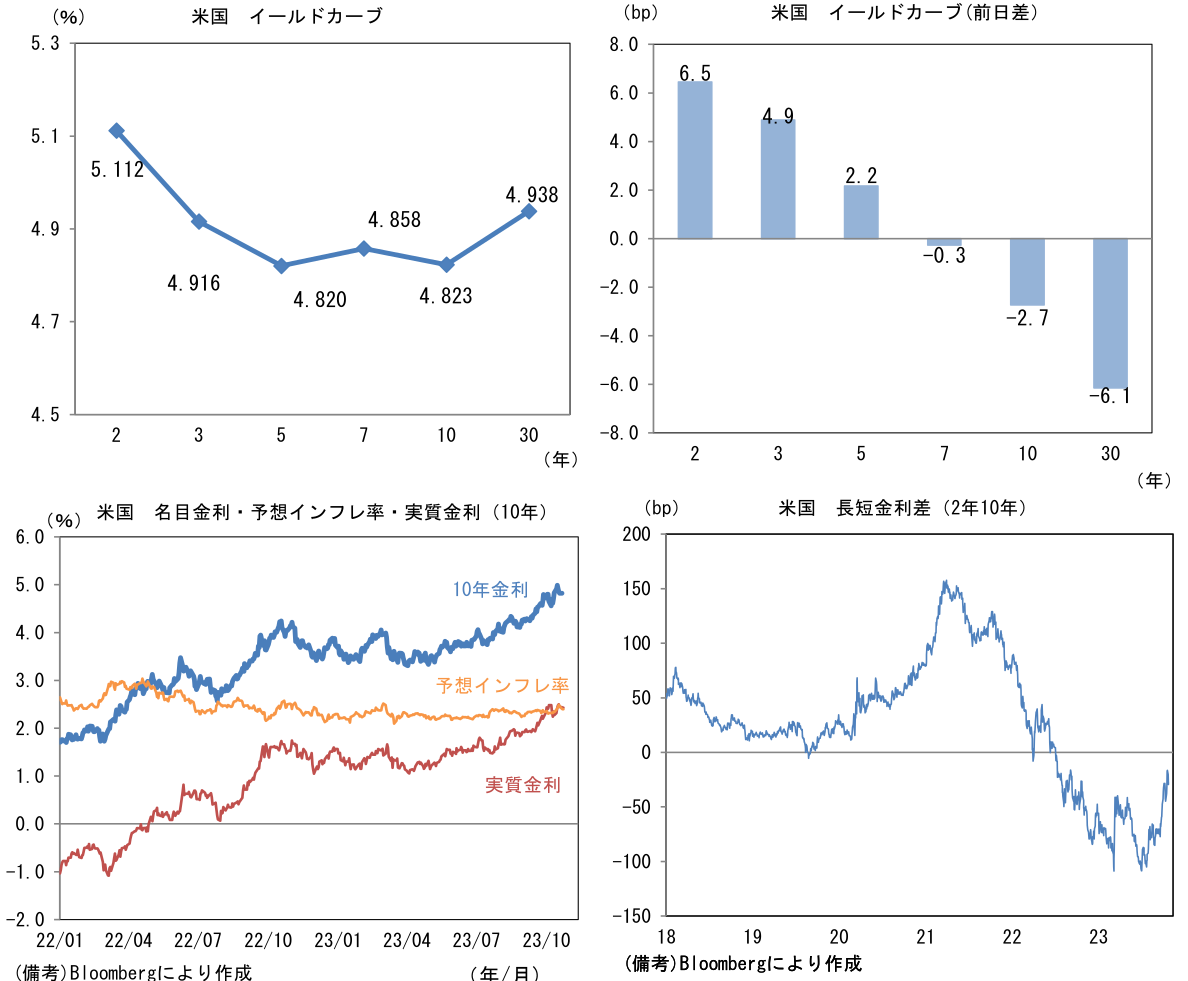

米金利はツイスト・フラット化。予想インフレ率(10年BEI)は2.395%(▲1.5bp)へと低下。実質金利は2.428%(▲1.1bp)へと低下。長短金利差(2年10年)は▲29.3bpへとマイナス幅拡大。

-

為替(G10通貨)はUSDが中位程度。USD/JPYは150近傍で一進一退。コモディティはWTI原油が83.7㌦(▲1.8㌦)へと低下。銅は8051.5㌦(+79.5㌦)へと上昇。金は1975.0㌦(▲1.3㌦)へと低下。

注目点

-

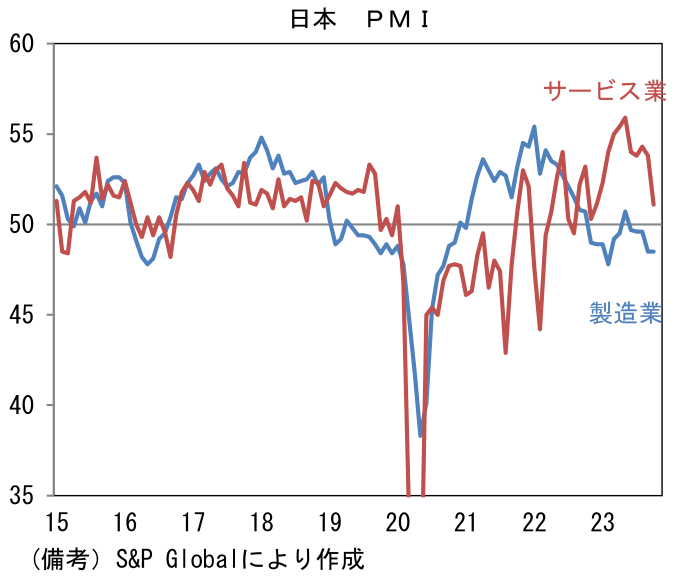

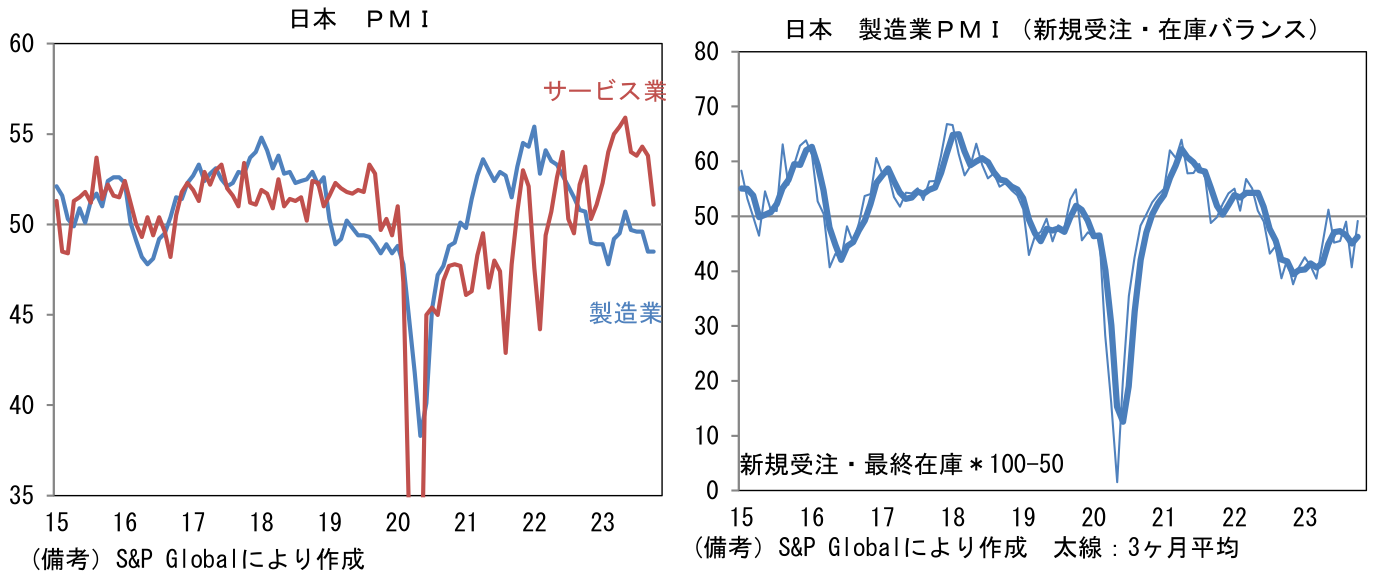

昨日発表された10月の日米欧の製造業PMI速報値は日本が下げ止まり、欧州は全体としては停滞もドイツが7月を底に3ヶ月連続で持ち直すなど最悪期脱出の兆しが確認され、米国は明るさを増した。株式市場の空気に大きな影響を与えるグローバルな製造業の景況感は底入れしつつある。今後、半導体市況の回復が進展する他、自動車生産の回復持続が関連の設備投資を誘発すれば、製造業の景況感は明確な改善が期待される。

-

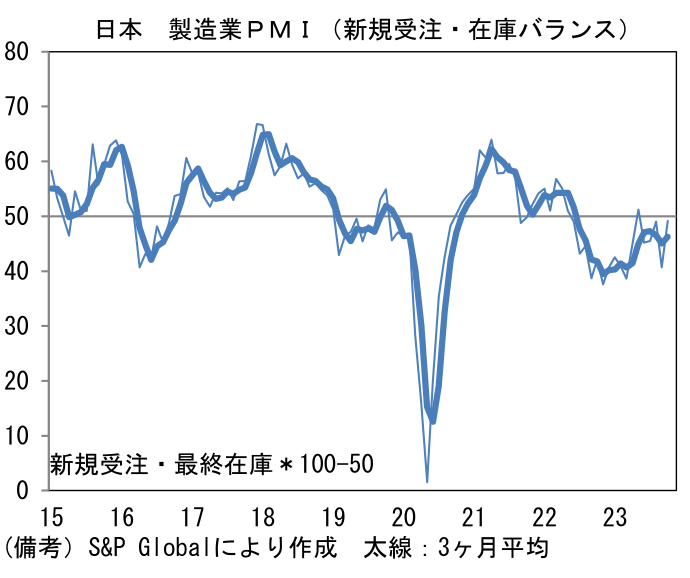

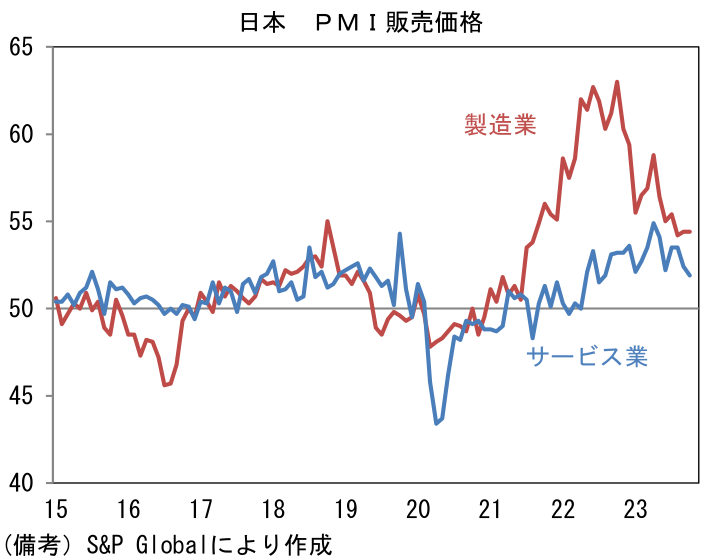

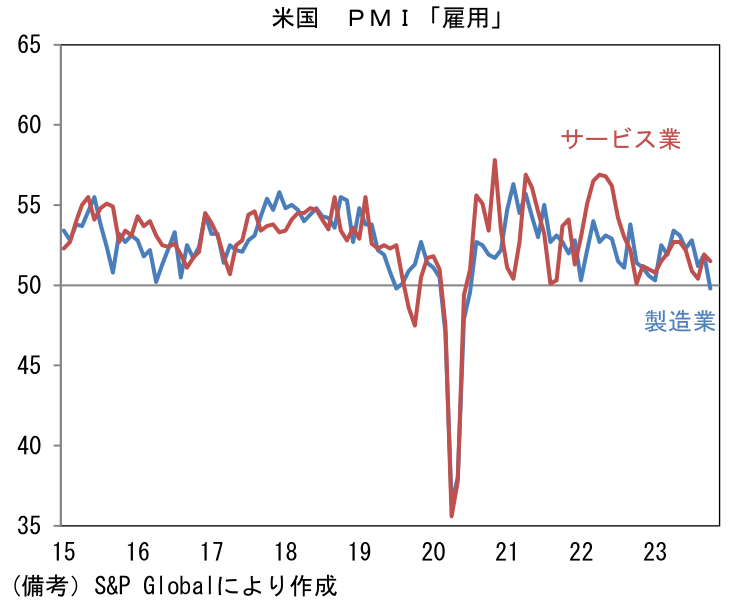

日本の製造業PMI速報値は48.6と9月から不変。自動車生産の回復傾向が維持される反面、海外経済が力強さに欠ける中、IT関連財や資本財など自動車以外の輸出が停滞したとみられる。ヘッドラインを構成する5つの項目は生産(48.7→47.6)が低下した反面、新規受注(45.9→46.5)は改善。雇用(50.1→49.2)は50を割れた。その他では中間財投入を示す購買品在庫(49.9→50.3)が増加に転じ、サプライヤー納期(50.3→52.1 ※筆者が符号調整)は長期化しヘッドライン上押げに寄与した。1~3ヶ月先の生産活動を読む上で有用な新規受注・在庫バランスは改善方向に動いた。

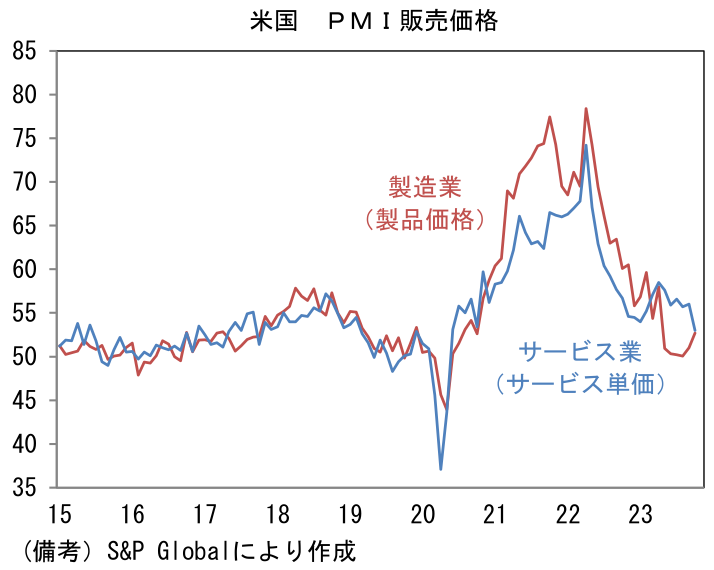

- サービス業PMIは51.1と9月から2.7pt低下。旅行、外食需要の回復を起点とする関連業種への波及効果の他、企業がDX支出に前向きなことも追い風となり50超を維持しているものの、個人消費が冴えない中、景況感は冷え込む方向にある。今回の結果は驚くほど弱かった類似指標の9月景況ウォッチャー調査と整合的でやや失望的である。そうした下で「販売価格」は51.9へと低下した。輸入物価が2022年対比で落ち着き、製造業(≒財)の値上げ圧力が和らぐ中、サービスセクターでは人件費の増加などから依然として価格転嫁が実施されている模様だが、ここへ来てやや勢いが鈍っている。この指標を日銀が重要指標として参照しているかは不明だが、日銀が重視する日銀短観の「企業の物価(販売価格)見通し」が今後鈍化する可能性を示唆したと言える。仮にそうなれば、日銀が「粘り強く金融緩和を続ける」理由になりそうだ。

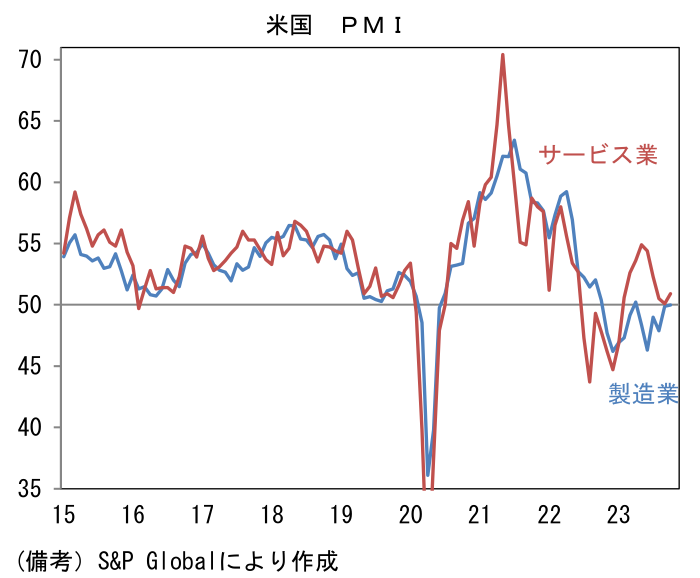

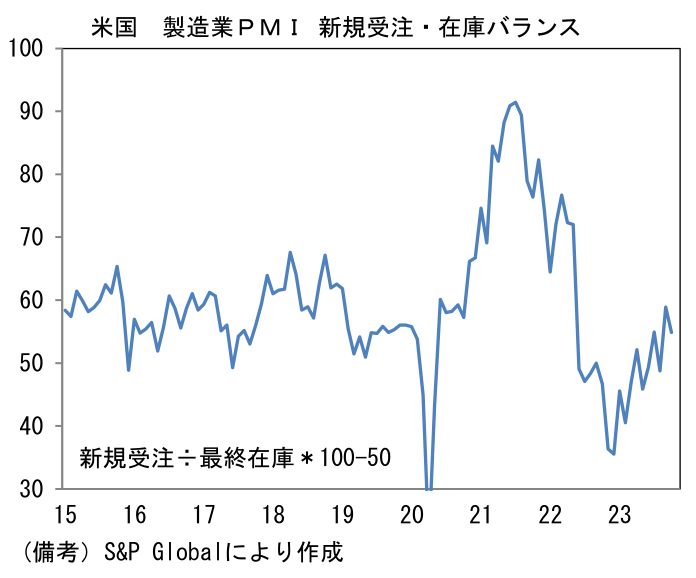

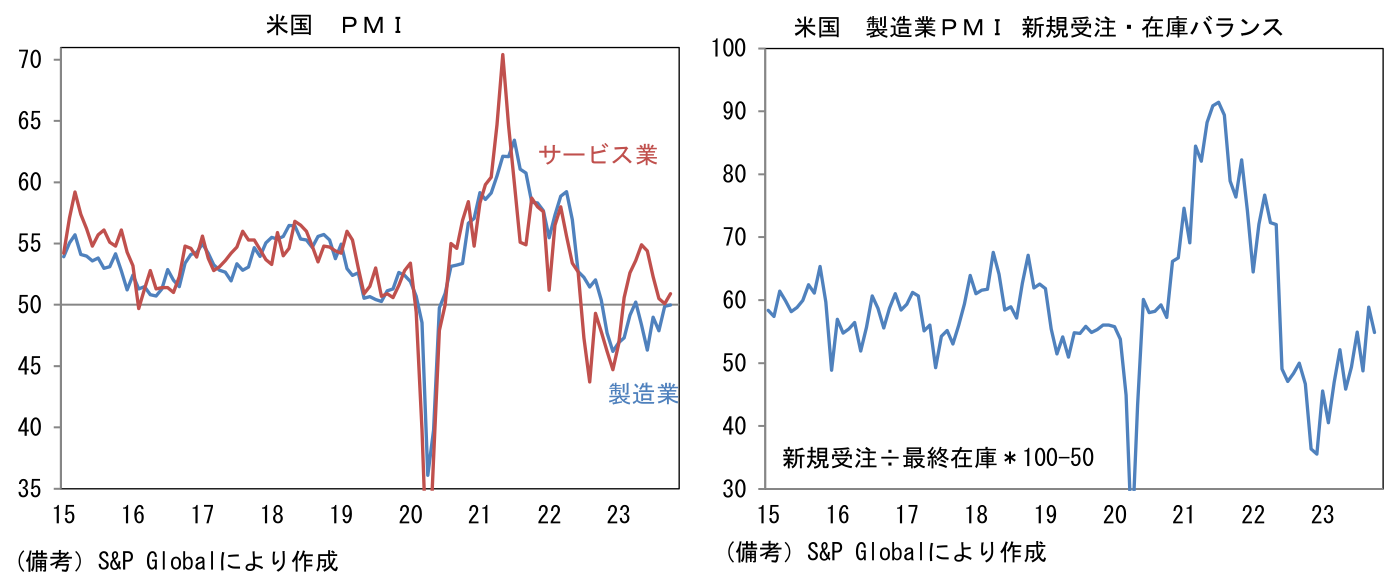

- 米国の製造業PMIは50.0へと1.1pt改善し50を回復した。2022年12月の46.2がサイクルボトムになった可能性が高く、先行きは振れを伴いつつも回復が期待される。ヘッドラインを構成する5つの項目は生産(50.8→51.1)と新規受注(49.5→51.0)が共に50を上回った。個人消費が驚くほどの粘り強さを発揮する中、生産活動は底入れ感を強めている。他方で雇用(51.9→49.8)は低下し2020年7月以来となる50割れを記録。後述するとおりサービス業でも雇用の軟化が示されており、これは賃金由来のインフレが沈静化していることを印象付ける。その他ではサプライヤー納期(47.7→48.3)がやや長期化し指数押し上げに寄与、購買品在庫(47.9→47.0)は減少した。1~3ヶ月先の生産活動を読む上で有用な新規受注・在庫バランスは単月で低下したものの、均してみれば改善傾向にある。

- サービス業PMIは50.9へと0.8pt改善した。金融引き締めの影響が顕在化する下で、50近傍で踏み止まっている現況はソフトランディングそのものである。そうした中でインフレの先行指標として注目される販売価格は53.0へと急低下。この指標が家賃を除いたコアCPIと一定の連動性を有していることに鑑みれば、インフレの軌道はFedを満足させる方向にあると考えられる。

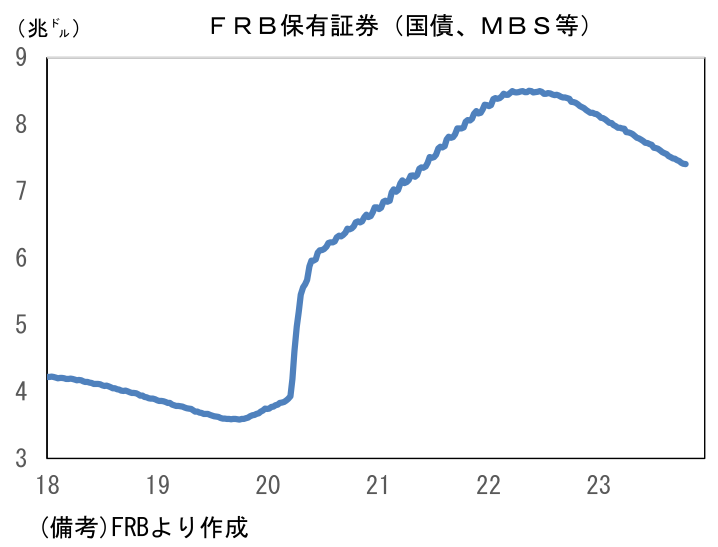

- こうしたデータなどから判断すると11月FOMCでは利上げ見送りが決定されると共に、早ければQT(バランスシート縮小)停止に関する議論が始まる可能性がある。最近、タームプレミアム(短期金利の予想では説明できない要因)主導で長期金利が上昇し、それがFedの利上げを肩代わりするというのはパウエル議長を含む多くのFed高官の認識であり、利上げ停止に関してはFedの内外で合意が形成されつつある。またQTについては声明文や記者会見で具体的言及はなくとも議事要旨でその議論が露になる可能性があり、その場合、長期金利の低下要因となろう。なお、NY連銀が実施しているプライマリーディーラーズ・サーベイによるとバランスシート縮小の停止時期は2024年3Q、その時のバランスシート規模は6.75兆ドルが中心的予想となっている。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般