- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2023年11月FOMCプレビュー

- US Trends

-

2023.10.24

米国経済

米国経済全般

米国金融政策

2023年11月FOMCプレビュー

~長期金利が上昇するなか、バランスシート縮小策への言及に注目~

前田 和馬

- 要旨

-

- 11月FOMC(10/31-11/1開催)では政策金利の現状維持が決定される見通しだ。インフレ鈍化の持続、ストライキや政府閉鎖による景気下振れリスク、及び長期金利上昇による金融環境の引締まりを背景に、FRBはインフレ目標達成に向けたデータの進展を注視する姿勢を維持するとみられる。

- パウエル議長は先行きの政策金利の見通しを巡って、長期金利上昇等の金融環境の変化が政策決定に影響を及ぼす可能性を指摘しつつ、引き続き慎重に政策決定を行う姿勢を示す可能性が高い。

- 11月FOMCまでに急激な金利上昇や株安に見舞われる場合、パウエル議長が利上げサイクル終了の可能性を示唆するリスクがある。一方、バランスシート縮小策が長期金利上昇の一因と考えられるなか、この見直しの可能性を否定する場合にはタカ派的なメッセージと市場に捉えられるだろう。

- 2023年11月FOMCは現状維持の見通し

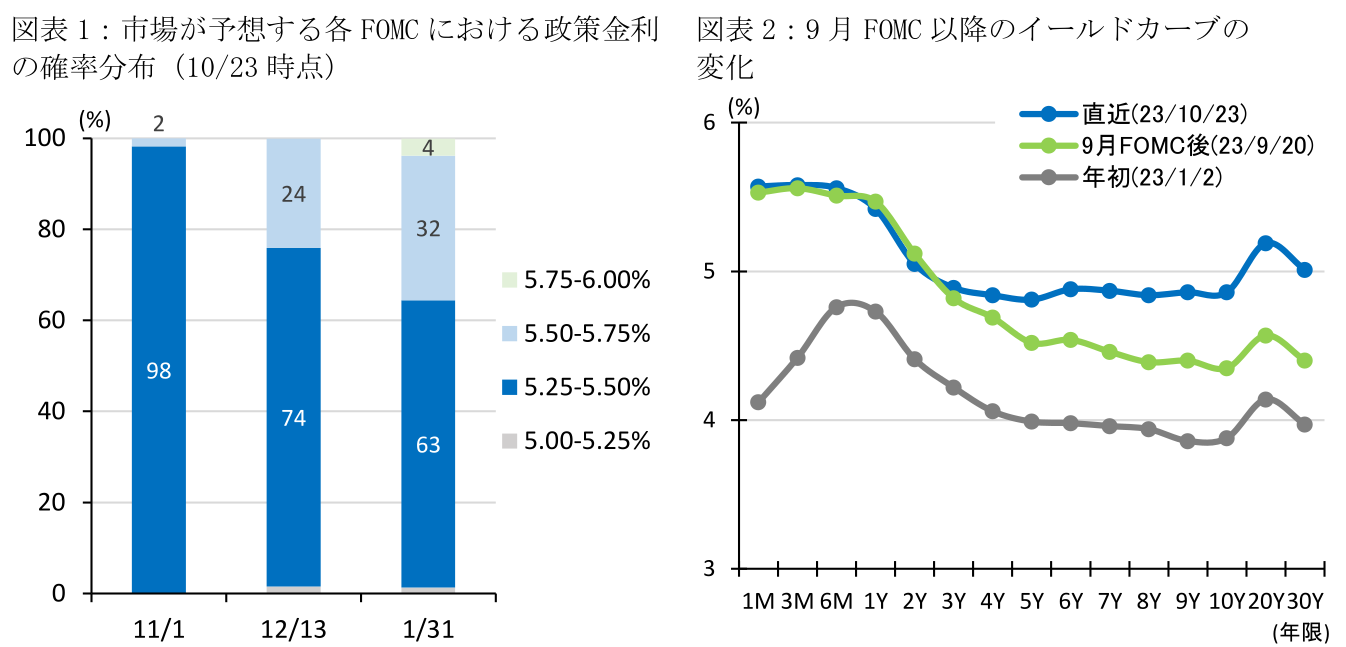

11月FOMC(10/31-11/1開催)では、前回9月会合(9/19-20開催)と同様、政策金利の現状維持が決定される見通しだ。10/23時点のFF金利先物に基づくFedWatchによると、市場は98.0%の確率で政策金利(現行:5.25-5.50%)の据え置きを予想する一方、政策変更の確率は2.0%に留まっている(図表1)。インフレ鈍化の持続、自動車産業のストライキや政府閉鎖による景気下振れリスク、及び長期金利上昇による金融環境の引き締まりを背景に、FRBはこれまでの利上げによる政策効果を見極める姿勢を示す可能性が高い。

① 景気・物価情勢

9月雇用統計における非農業部門雇用者数は前月差+33.6万人(8月:+22.7万人)と雇用拡大ペースが再加速した一方、9月小売売上高は前月比+0.7%(+0.8%)と市場予想を上回り、6か月連続で増加するなど、足下の米国経済は想定以上の強さを示している。一方先行きの景気リスクを巡っては、9月FOMC議事録において自動車産業のストライキ、金融環境の引締まり、政府閉鎖(9/30成立のつなぎ予算は11/18に失効)、中国経済の減速などが言及されており、現時点においてもこうしたリスクは払しょくされるに至っていない。

この間9月消費者物価指数は食品・エネルギーを除くコアベースで前年比+4.1%(8月:+4.3%)と6か月連続で騰勢を鈍化した。一方インフレ鈍化の持続性を巡っては、想定以上に強い景気・雇用動向がインフレを高止まりさせる可能性があることに加えて、9月FOMC以降にはパレスチナ情勢の不安定化を背景にエネルギー価格高騰のリスクが強まっていることが懸念される。

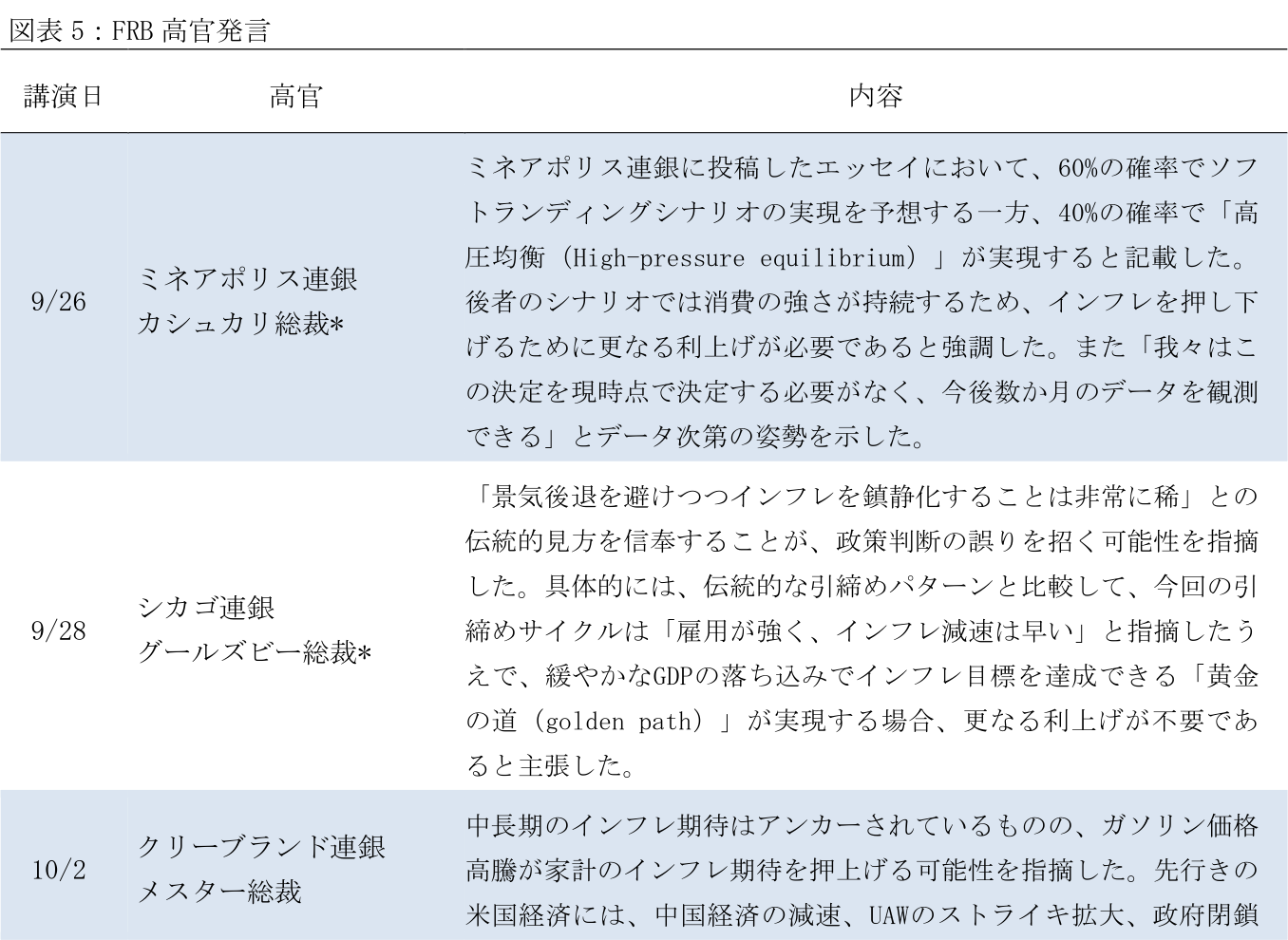

こうした足下の物価動向を巡って、パウエル議長を含めた大半のFOMCメンバーは「過去数か月に望ましい進展が見られるものの、インフレ率は依然高すぎる」と評価しており(FRB高官発言に関しては巻末の図表5参照)、11月FOMCにおいてもこうした認識を維持する可能性が高い。また、パウエル議長は9月FOMC後の記者会見で「(ストライキや政府閉鎖による経済的な影響は)現時点では何もわからない」と述べた一方、11月FOMC後の記者会見でこうしたリスク要因に対する具体的な評価に言及するのかが注目される。仮にこうしたリスク要因への強い懸念、或いは足下のインフレ減速に対する自信を表明する場合にはハト派的、逆に景気や物価の上振れリスクを強調する場合にはタカ派的メッセージと市場には捉えられるだろう。

② 今後の政策金利パス

当面の追加利上げの可能性を巡って、大半のFOMCメンバーは先行きの政策決定を「データ次第」と強調しており、パウエル議長は10/18の講演において「トレンドを上回る成長の持続は、追加の引締め策を正当化する」と述べるなど、この可能性を排除していない。一方ダラス連銀のローガン総裁は「タームプレミアム主導の長期金利上昇は追加利上げの必要性を低下させる」と指摘したほか、ハト派とみられるフィラデルフィア連銀のハーカー総裁は「これまでの利上げの効果を見極めるために、2024年初まで利上げを休止すべき」と強調するなど、利上げ打ち止めを主張する委員が散見される。

また、2024年以降の利下げの時期に関しては、9月FOMC時点では全ての委員が「インフレ率が2%に向けて持続的に下がると確信が持てるまで、当面の間(for some time)、金融政策は引締め的であるべき」と、現行の金利水準をしばらく維持する可能性を示唆している。10/18にパウエル議長が「現在の金融政策が引締めすぎであるとは考えていない」と述べたことも、こうした見方と整合的とみられる。なお9月ドットチャートに基づく2024年末の政策金利見通しは5.00-5.25%と、現行水準(5.25-5.50%)から25bp、2023年末見通し(5.50-5.75%)から50bpそれぞれ低い水準にあり、FOMCメンバーの大勢見通しは2024年後半における1回もしくは2回の利下げと推察される。

今後数回の会合での追加利上げの可能性、及び2024年以降の利下げの時期に関して、パウエル議長は記者会見における具体的な言及を避け、引き続きデータを注視する姿勢を示す可能性が高い。一方ハト派的なリスクとして、11月FOMCまでに急激な長期金利上昇や株安に見舞われる場合、パウエル議長が10/18の講演内容を微修正し、利上げサイクル終了の可能性を示唆することが考えられる。

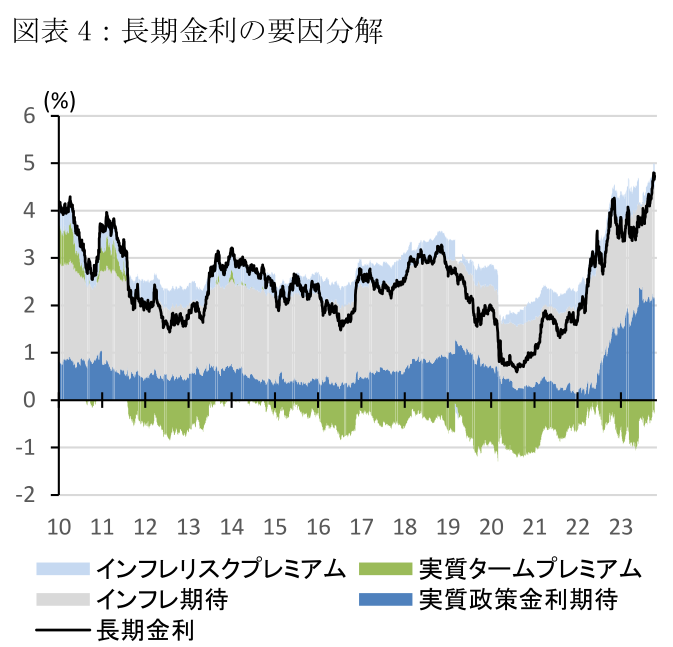

③ 長期金利上昇とバランスシート政策

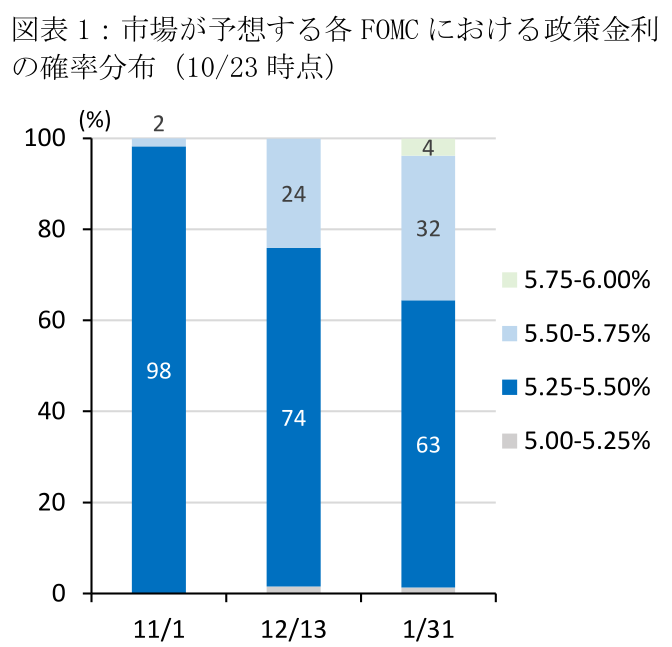

長期金利の上昇が持続するなか(図表2)、パウエル議長は10/18の講演において、金融環境の変化が政策金利の決定に影響を及ぼす可能性を指摘したものの、前述したように追加利上げの可能性は排除しなかった。パウエル議長は先行きの政策決定に関して、景気・物価情勢、長期金利を含む金融環境、及びそれを取り巻くリスクを総合的に判断し、慎重に政策を決定するスタンスを示唆すると予想される。

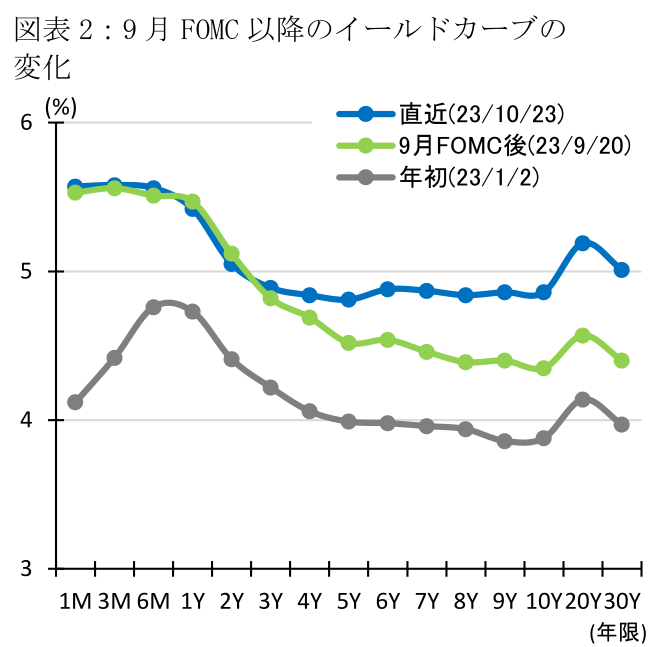

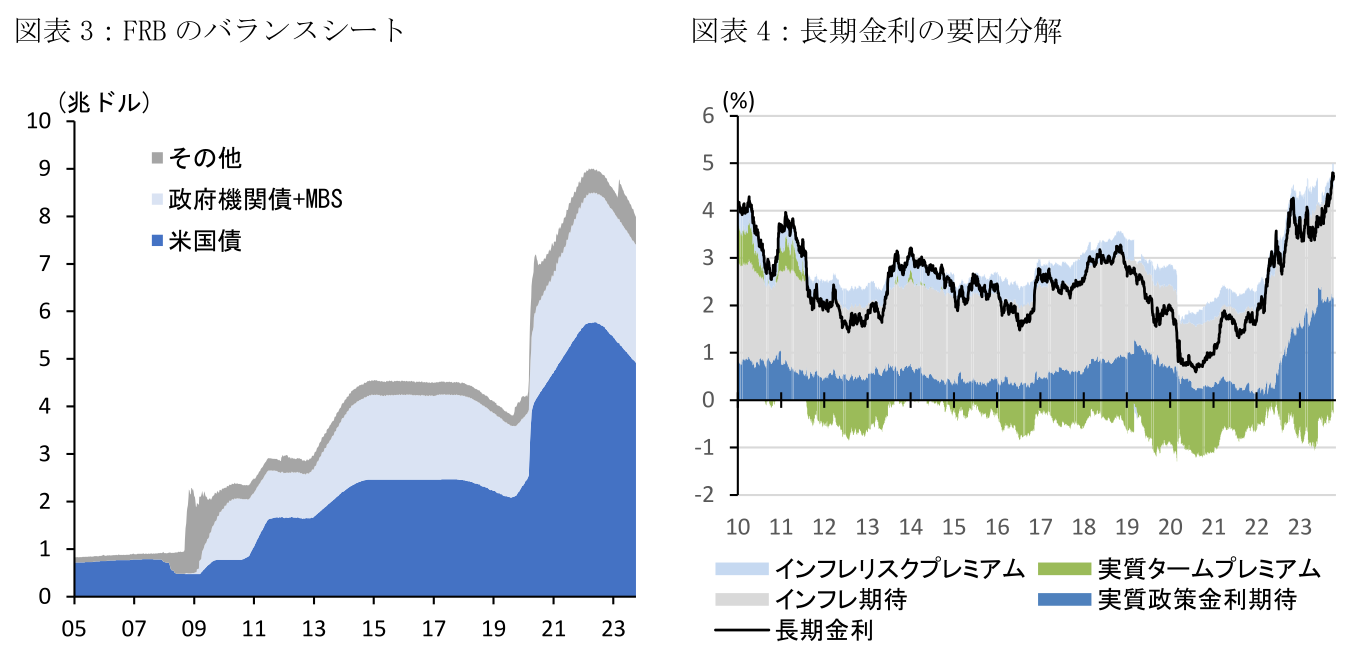

また、FRBによる国債保有額の圧縮がタームプレミアムを通じた長期金利上昇の一因と考えられるため(図表3-4)、パウエル議長がバランスシートの縮小方針を見直す可能性に言及し、長期金利上昇をけん制するのかが注目される(注1)。なお、7月FOMC後の記者会見において、パウエル議長は「利下げとバランスシートの縮小継続は矛盾しない」と述べ、来年以降のドットチャートによる利下げ見通しがバランスシート縮小の停止を必ずしも意味しないことを指摘している。すなわち、利下げを開始した場合でも政策金利が引締め的な水準にあることに変化はなく、バランスシート縮小も金融引締め的な政策措置であるため、両者が矛盾しないとの考えである。

バランスシート政策に関して、パウエル議長が上記の考えを堅持し当面の見直しの可能性を否定する場合、タカ派的なメッセージとして市場に捉えられる可能性が高い。また、足下の長期金利上昇を巡っても、パウエル議長は長期金利の動向を単純に政策金利見通しに関連付ける危険性を指摘するかもしれない。パウエル議長は10/18の講演でタームプレミアム上昇が長期金利を押上げていることを指摘した一方、今後仮に「強い経済指標→更なる利上げ期待(或いは高金利の維持予想)→長期金利上昇」といった波及経路が顕在化する場合、長期金利上昇と利上げが共に生じるかたちとなる。

出所: FRB、NY連銀、クリーブランド連銀、米財務省、CME、Datastreamより第一生命経済研究所が作成

【注釈】

- 2022年5月FOMCにおいて、FRBは保有証券の再投資を停止することを通じてバランスシートの縮小を開始することを決定し、現時点では国債保有額を月額最大600億ドル、住宅ローン担保証券(MBS)・政府機関債を月額最大350億ドル削減している。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主任エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最新レポート

関連レポート

-

米国 4月雇用統計は労働市場逼迫の緩和継続を示す ~失業率の上昇、雇用者数の減速、賃金上昇率の鈍化など労働市場のバランス改善~

米国経済

桂畑 誠治

-

徹底解剖!アメリカ大統領選2024(6) ~選挙に必要なお金~

米国経済

前田 和馬

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

2024年5月FOMCプレビュー ~量的引き締めの減速を決定する見込み~

米国経済

前田 和馬

-

米国経済マンスリー:2024年4月 ~好調な実体経済とインフレ上振れを背景に、利下げ開始予想は後ずれ~

米国経済

前田 和馬