- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年後半を見込む。

金融市場

- 前日の米国株はまちまち。S&P500は▲0.2%、NASDAQは+0.3%で引け。VIXは20.4へと低下。

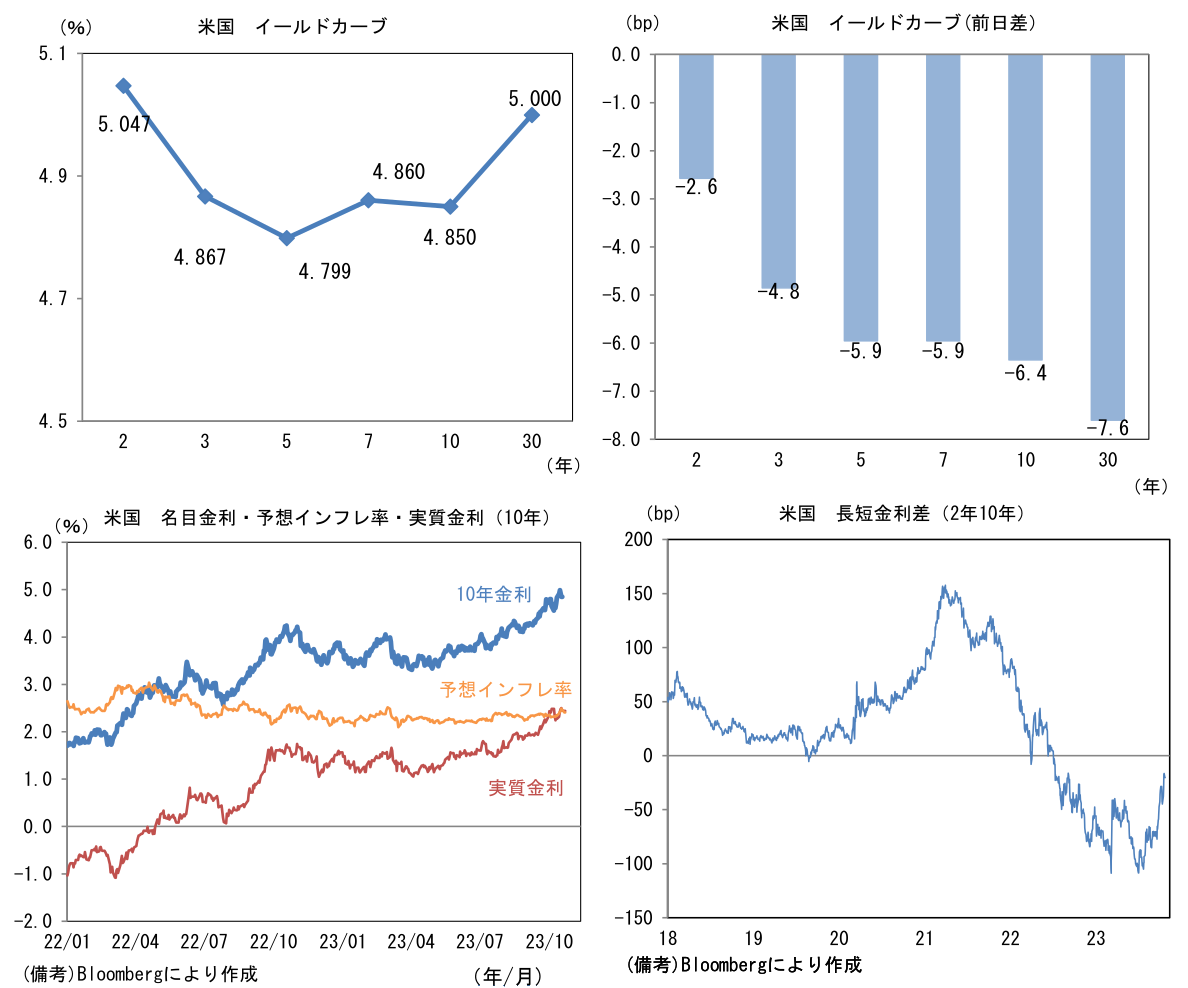

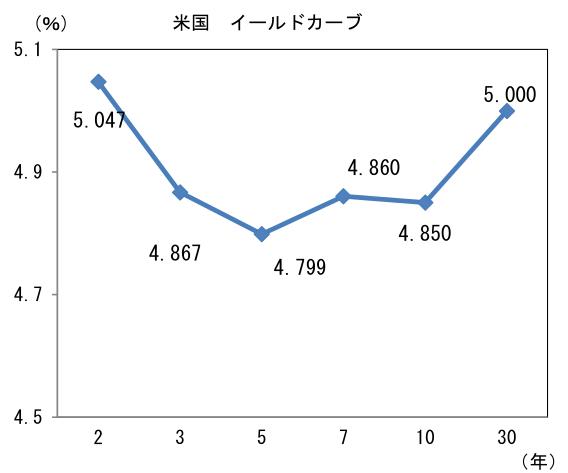

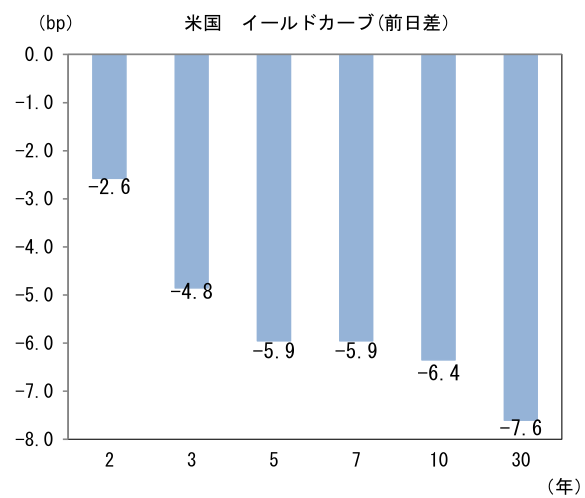

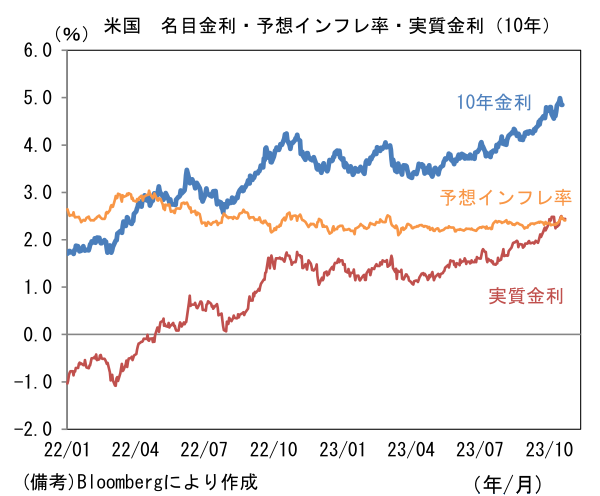

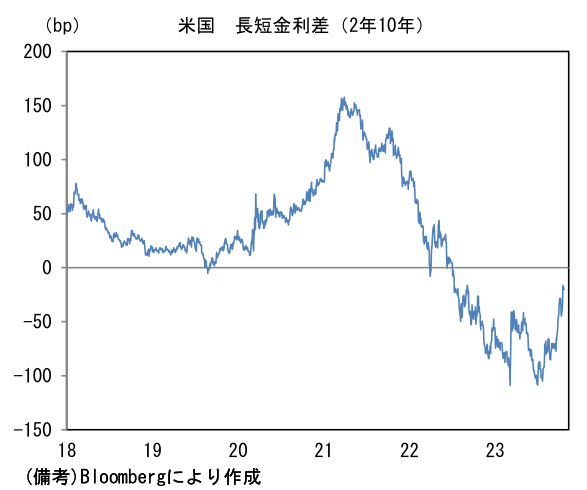

- 米金利はブル・フラット化。予想インフレ率(10年BEI)は2.409%(▲5.6bp)へと低下。実質金利は2.439%(▲0.7bp)へと低下。長短金利差(2年10年)は▲20.4bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは150近傍で一進一退。コモディティはWTI原油が85.5㌦(▲3.3㌦)へと低下。銅は7972.0㌦(+23.5㌦)へと上昇。金は1976.3㌦(▲6.2㌦)へと低下。

経済指標

-

10月31日の金融政策決定会合は金融政策の現状維持が見込まれている。もっとも、筆者を含む多くの市場関係者は「現状維持がメイン、ただし何があっても不思議ではない」が率直な感想だろう。通常、アナリストやエコノミストが「予想」をメディア等に回答する際は、政策変更の「有・無」を2択で示す。仮にその確度が「6:4」だろうが、「10:0」だろうが最後は2択となる。今回のように多くの市場関係者が「10:0」の自信を持っていないと思われる状況では何があっても不思議ではないと「謙虚」な姿勢で臨む必要があるだろう。

-

まず観測報道から確認すると、これまでの主なものとして①2023-24年度の物価見通し上方修正、②10月22日に日経新聞が報じた「YCCの上限再拡大」がある。

-

物価見通しについては7月時点で2023年度が+2.5%、2024年度が+1.9%、2025年度が+1.6%であった。輸入物価由来のインフレは2023年度中に終了し2024年度以降は2%を下回って推移するとの見立てであったものが、10月の展望レポートでは2023年度が3%近傍へ一段と上方修正され、2024年度は2%「以上」への引き上げが視野に入っているという(10/17付Bloomberg)。数値を額面通りに受け止めれば「消費者物価の前年比上昇率の実績値が安定的に2%を超える」状況を日銀が見通していることを意味するため、マネタリーベースの拡大方針を修正・削除するなど金融緩和の度合いを落とす根拠になり得る。もっとも、2025年度は+1.6%程度に据え置かれると伝わっており、この点を重視すれば「粘り強い金融緩和」が正当化される。

-

なお当レポートのテーマではないことから大きく取り扱わないが、マネタリーベースにかかるフォワードガイダンス、いわゆるオーバーシュート型コミットメントは日銀文学の真骨頂とも言うべき「罠」が隠されているため注意が必要である。一般的に日銀は2%の物価目標が安定的に達成されるまでマネタリーベースを拡大すると理解されている節があるが、日銀がコミットしているのはマネタリーベースの拡大「方針」であり、マネタリーベースそのものの拡大ではない。仮にマネタリーベースが縮小していたとしても、日銀が「(マネタリーベースは減っていても)拡大方針は維持している」と言えばそれまでである。

-

もっとも、こうした物価見通しの上方修正は日銀が望むような、需要側要因によって引き起こされるものではなさそうだ。相変わらずコアCPIの上昇寄与度最大項目は食料品でありコストプッシュ型の色彩が強い。物価見通しが上方修正される傍らで、現実のマクロデータは実質消費支出と実質賃金が共にマイナスという厳しい状況にある。日銀のこれまでの説明に沿うならば、物価見通しの上方修正が金融政策の変更に直接結びつくとは考えにくい。

-

もっとも「賃金上昇を伴った物価上昇」が実現しつつあるのも事実。約30年ぶりの伸び率である2%程度で着地した2023年度に続き、2024年度も同程度の要求が掲げられ、連合はベア相当部分の要求を「3%以上」として昨年の「3%程度」から微妙に引き上げる見込みである(10月19日発表の『2024 春季生活闘争基本構想』)。既に賃金インフレのすう勢である「正社員のベア」を映し出す、毎月勤労統計の一般労働者の所定内給与は前年比2%をやや下回る程度にあり、これは2%の物価上昇と整合的な水準には満たないものの、1%かそれ以上の(デマンドプル型に近い)物価上昇が続くことを意味している。

-

全体としてコストプッシュ型のインフレであるが、一部にデマンドプルの要素が含まれる中、日銀を動かし得る最も重要な要素になりつつある為替が円安方向にあることを踏まえると、やはり日銀はいつ動いても不思議ではないと構えておくべきだろう。日経新聞の観測報道によれば10年金利が政策の上限値である1%に接近する中、上限の更なる引上げが検討されているという。仮にYCC上限が変更されれば、それはもちろん驚きであるが、2024年前半にマイナス金利解除が下り織り込まれている(OIS金利)現状、真の意味でのサプライズにはならないのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般