- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 期限付き所得税減税の問題点

- 要旨

-

岸田首相が時限的な所得税減税を指示した。時限的な減税は、それを止めるときに増税になると批判されて、いずれ止められなくなるリスクがある。インフレ下で所得税の限界税率の区分を見直すような本格的な構造調整を先送りして、小手先の減税に終始することは望ましくない。

一時的で終われない減税

岸田首相が「成長の成果を国民に還元する」と述べたと聞いて驚いた。日本は、巨大な財政赤字国だ。減税などする余裕はどこにあるのか。

まだ、所得税減税のスキームは不明である。岸田首相の指示では、「一時的で限定的な還元策」と位置づけるそうだ。しかし、期限がやってきて、所得税減税が終了するときには、必ず増税になるという批判が湧き上がる。岸田首相はその批判に耐えようという気持ちはあるのか。かつての定率減税を止めるときはそうだった。ガソリン補助金にもそうした批判はあり、延長が繰り返されてきた。

期限到来のときの政権は、そこで増税批判を恐れて、所得税減税を止められなくなる。今後、そうなる可能性は大きいと思う。日銀は、安定的に2%の物価目標を追求しているから、それが実現されたときには痛みが大きいということで、所得税減税が恒久化される可能性もある。2%の物価目標が高すぎることが本質な矛盾なのに、高すぎる物価上昇を放置して所得税減税というのは道理が合わない。

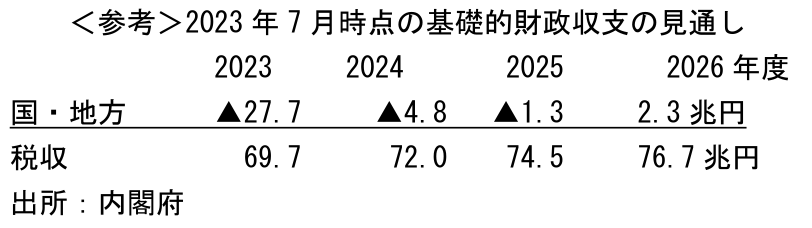

それに、財政再建の目標は遠のく。現在、辛うじて経済財政諮問会議は、年2回、中長期の経済財政に関する試算を発表している。恒久減税などをすれば、2026年度の基礎的財政収支の黒字化がさらに先送りされる。

日銀の利上げはどうなるか?

賃上げが来春に進むことを前提にして、筆者は日銀が3月か、4月にマイナス金利を解除する見通しである。そうなると、政府の利払費は増加する。現在の税収増加には、その利払費の増加を吸収するかたちで増加している分もあると考えられる。それを減税に回すのは筋違いだ。

もしも、マイナス金利解除が行われて、その後も追加利上げが続けば、預金金利がより上昇する。これは、高齢者などへの所得還元になる。この図式は、税収が間接的に高齢者に減税されるのと同じになる。もしも、あまり大きな所得税減税を実施すると、基礎的財政収支の改善が見込めなくなり、財政悪化をみて日銀が利上げをすることが難しくなる。そうなると、勤労世代に対する減税によって、日銀の利上げは高齢者に対する減税という対立構図になってしまう。これまで岸田首相は賃上げ促進を強調して、勤労世代への恩恵を厚くすることを目指してきた。所得税減税はそれを後押しするものだ。

しかし、それで財政悪化すれば、その代償として、高齢者への利子所得の還元は大幅に遅れることになる。財政再建と金融正常化がセットなのだ。増加した税収を安易に所得税に回すと、結果的に高齢者に恩恵が回らないことも頭に入れておく必要がある。

そもそも、日銀の利上げが進めば、円安は修正されて物価上昇もかなり鎮静化するはずだ。所得税減税で財政悪化して、日銀が先々、利上げをしにくい図式になれば、金融市場はそれを見透かすから一旦は円高に振れても、その後で円安に戻ってしまう。これは、過剰な物価上昇が続く帰結になる。低金利の是正を進めようというときに、所得税減税は逆行する動きになる。

なぜ、所得税なのか?

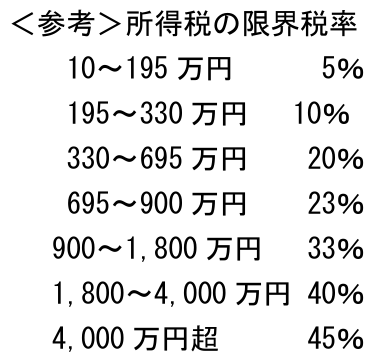

所得税減税は、選挙対策という見方が強い。筆者はそれにはコメントできないが、政治的思惑が強いことは間違いない。所得税減税をするのならば、本当にまともなことをやってほしい。仮に、所得税に問題があるとすれば、税率区分の見直しのところだろう。税率のブラケットが、インフレ効果によって実質的に厳しくなる。例えば、自分の年収が320万円で所得税の限界税率が10%のとき、インフレで年収が340万円になると限界税率は20%に上がる。年収が320→340万円に+6.25%増えたとしても、物価がこの間に10%くらい上がっていれば、所得税が増加した分、割損になってしまう。望ましいのは、限界税率の区分を320万円から+10%引き上げて352万円(=320×1.1倍)まで引き上げることだ。

所得税の限界税率は、おおむね1995年から変わっていない。物価変動を計算すると、1995年から将来の2024年度まで12.7%の物価上昇になる。

※2023・24年度の消費者物価見通しは、2023年10月のESPフォーキャスト調査の伸び率を使った。1995暦年95.9から2024年度108.1になり、必要なインフレ調整幅を12.7%となる。330万円の区分は、372万円にするのがフェアとなる。

所得税区分のブラケットはそれぞれ12.7%ほど金額を引き上げる方が望ましい。また、インフレ率に合わせて、自動的に限界税率がフェアなかたちで動くようにする仕組みが必要になる。

おそらく、限界税率の区分を見直していると、その手続きには時間がかかる。すると、所得税減税を政治的にアピールすることがしにくくなる。しかし、岸田政権に求められているのは、息の長い経済構造改革なのだから、短兵急な政策ばかりを寄せ集めてもらっては困る。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計