- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年後半を見込む。

金融市場

-

前日の米国株は下落。S&P500は▲0.8%、NASDAQは▲1.0%で引け。VIXは21.4へと上昇。

-

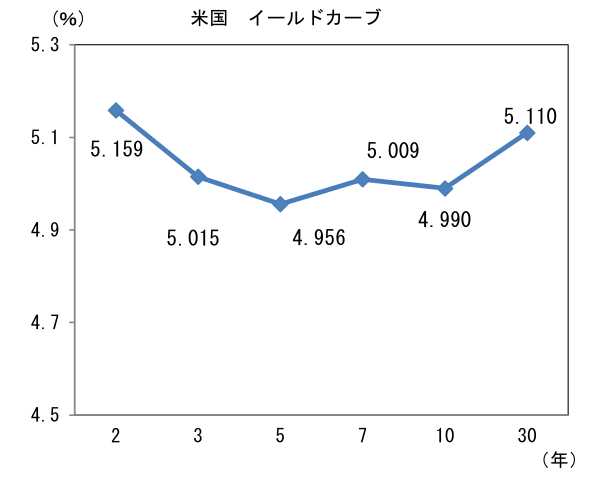

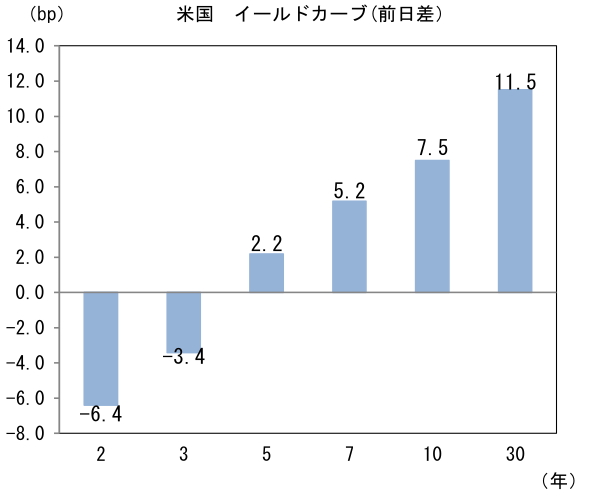

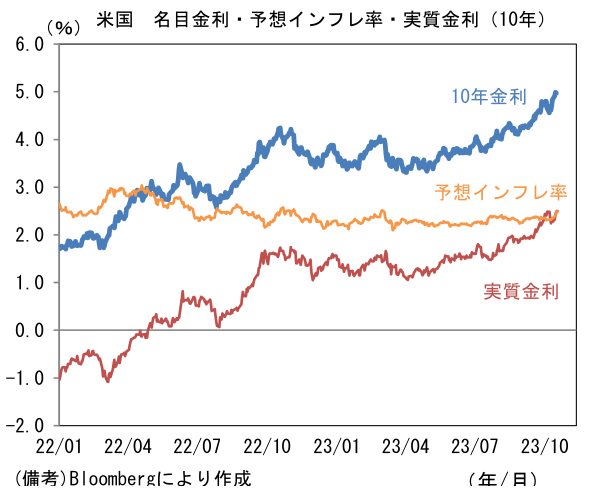

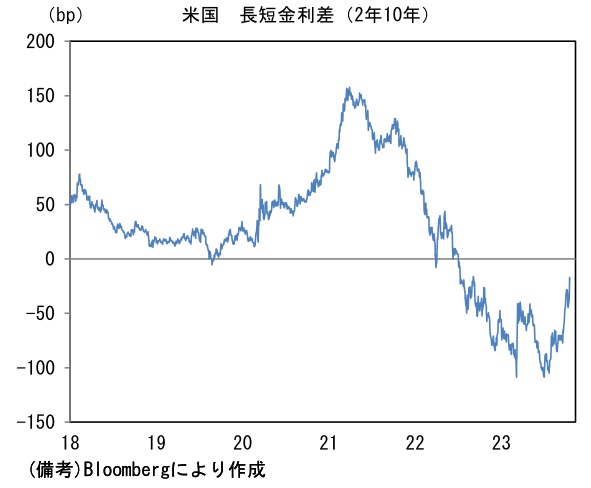

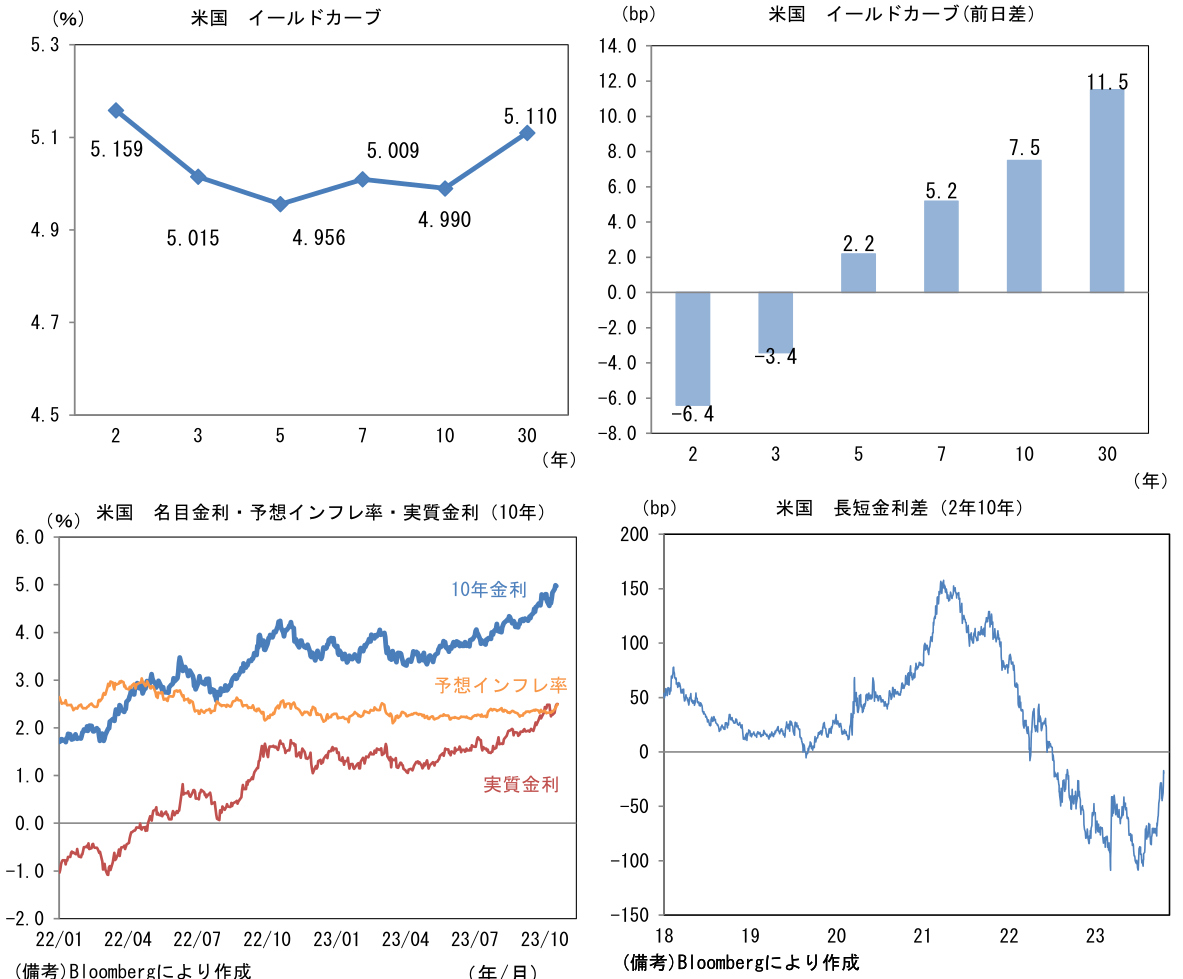

米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.489%(+5.3bp)へと上昇。実質金利は2.499%(+2.2bp)へと上昇。長短金利差(2年10年)は▲17.3bpへとマイナス幅縮小。

-

為替(G10通貨)はUSDが中位程度。USD/JPYは150近傍で一進一退。コモディティはWTI原油が89.4㌦(+1.1㌦)へと上昇。銅は7993.0㌦(+20.5㌦)へと上昇。金は1968.4㌦(+13.1㌦)へと上昇。

経済指標

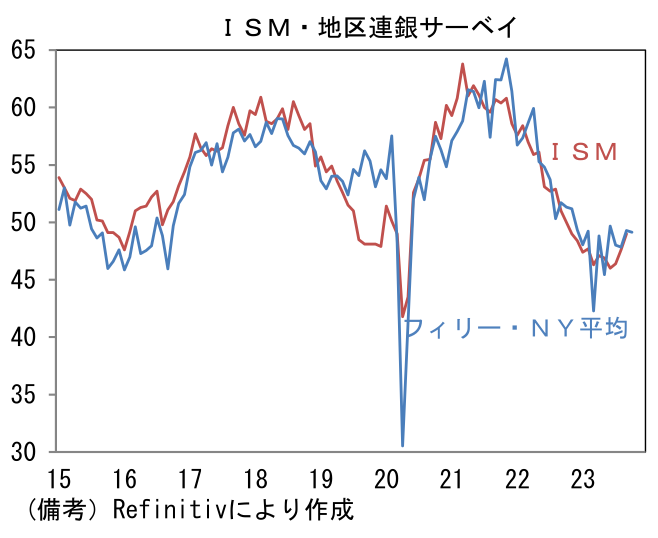

- 10月フィラデルフィア連銀製造業景況指数は▲9.0と9月の垂直的低下の一部を取り戻した。ISM製造業の算出方法を用いてISM換算した数値は49.1へと回復し50を視界に捉えた。主要項目では生産(▲3.2→+10.8)と新規受注(▲10.2→+4.4)が大幅に上昇し、雇用(▲5.7→+4.0)は一気にプラス圏に浮上。ヘッドラインを下押ししたのはサプライヤー納期(▲14.9→▲21.4)と在庫(+8.9→▲7.0)であり望ましい構成であった。既発表のNY連銀製造業景況指数とこの指標をISM換算し、それを基に推計した10月ISM製造業の試算値(2005年以降のデータで回帰)は50.8であった。9月まで11ヶ月連続で50を下回ってきたISM製造業はいよいよ50回復が実現するかもしれない。

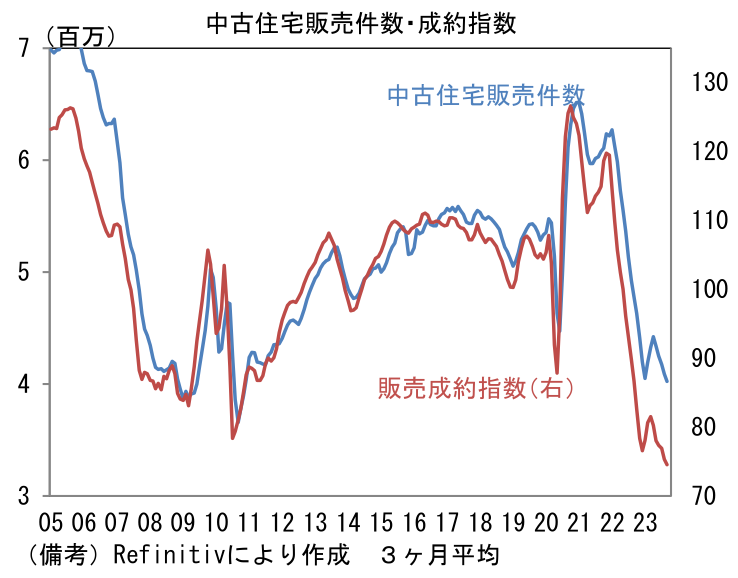

- 9月米中古住宅販売件数は前月比▲2.0%、396万件と2010年下半期以来となる400万件割れを記録。先行指標となる中古住宅販売成約指数の低下基調に変化がみられていなかったため意外感はないが、それでも驚くべき弱い数値と言える。最近の住宅ロ-ン金利一段高を踏まえると、買い替えに伴う住宅ロ-ンの条件変更を嫌う住宅保有者が、保有物件の売却を躊躇う動きは当面続くとみられ、中古住宅の流通在庫は枯渇した状態が継続すると見込まれる。中古住宅販売の不振はしばらく続こう。

注目点

-

昨日のエコノミッククラブにおけるパウエル議長の発言は、年内の追加利上げに積極的な姿勢は感じ取れなかった一方、2024年以降の利下げに対してヒントは一切なく、ややタカ派に感じられた。パウエル議長は「経済が加熱するならば、追加の利上げが必要になるかもしれない」、「トレンド以上の成長が持続する、あるいは労働市場の逼迫がもはや緩和していないことを示す新たな証拠があれば、インフレ沈静化の進展が遅れる恐れがあり、さらなる金融引き締めが正当化される可能性がある」、「現在の金融政策が引き締め過ぎであるかといえば、そうではないと答えるしかない。引き締め過ぎであるという証拠はどこにもない」などとした。他方で「長期金利の利回り上昇が原動力となり、ここ数ヶ月に金融環境は引き締まった」として最近のFed高官の発言を上書きすると共に「労働市場が均衡を取り戻しつつある兆候は非常に多い」として、賃金上昇を起点とするインフレの沈静化に一定の満足感を示した。

-

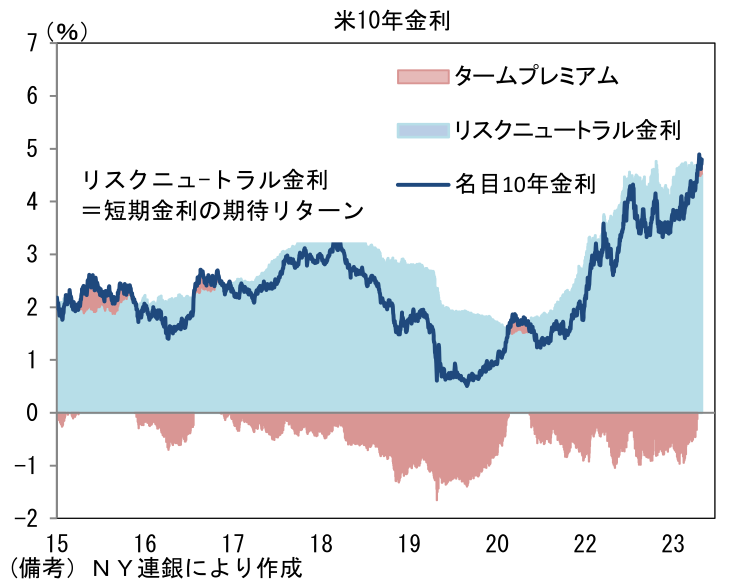

また最近の長期金利の上昇についてはタームプレミアムの増加が主導であるとして、また考えられるその背景として景気見通しの上方修正、財政政策の見通しの変化、QT(量的引き締め)があると発言した。10月18日の当レポートで言及したように、過去数ヶ月の10年金利は短期金利(の見通し)要因で説明できない部分であるタームプレミアム(国債発行量、Fedのバランスシート戦略および金融政策全般に対する不確実性)、すなわち需給関係であることが示されている。パウエル議長はこうした事実を述べたに過ぎずそこに深い意味はなさそうだったが、今後の財政政策見通しなどからタームプレミアムがFedの想定以上に上昇すれば、それによってFedが意図した以上に金融環境を引き締めてしまう事態に発展することも考えられる。かつてグリーンスパン議長は金融緩和が終了する中で長期金利が(当時としては)歴史的低水準で推移していたことを「謎(conundrum)」と表現した。今後タームプレミアムが不可解なほど上昇しFedの引き締め効果を増幅することで何らかのクラッシュが発生すれば、逆にFedの短期金利引き下げ時期が早まる可能性もある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般