- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 原油価格と中東情勢を巡る関係性の整理

- Economic Trends

-

2023.10.18

世界経済

国際秩序

世界経済全般

マーケット見通し

経済安全保障

原油価格と中東情勢を巡る関係性の整理

~供給懸念のみならず、主要国の景気動向や金融引締めスタンスにも依存~

前田 和馬

- 要旨

-

- 2022年における世界の原油輸出の国別割合をみると、サウジアラビアが17%、イラクが9%、UAEが8%を占めるなど、中東が輸出市場に占める割合は全体の43%に達する。

- 中東ではイスラエル周辺国に加えて、産油国のイラン及びイラクの政治的安定性が低い傾向にある。またサウジアラビアやUAE等の情勢は比較的安定しているものの、これらの国の原油輸出はイランに接するホルムズ海峡を通過しており、同海峡の情勢が緊迫した際の代替的な輸送手段は限られる。

- 2000年代以降の原油価格の高騰局面を巡っては、地政学リスクの高まりだけではなく、中国等の原油需要の拡大や金融緩和による先物市場への資金流入など、複合的要因が価格を押上げた点に留意が必要だ。今後、中東情勢の不安定化による供給懸念が顕在化する場合、原油価格高騰の持続性は世界的な景気動向や各国中銀の金融引締めスタンスにも大きく依存する。

イスラエルとガザを実効支配するハマスの戦闘が激化するなか、中東情勢を巡る緊張が高まっている。金融市場において原油価格高騰のリスクが意識されていることを踏まえて、本稿では原油価格と中東情勢の関係性を整理する。

世界における原油生産と需要

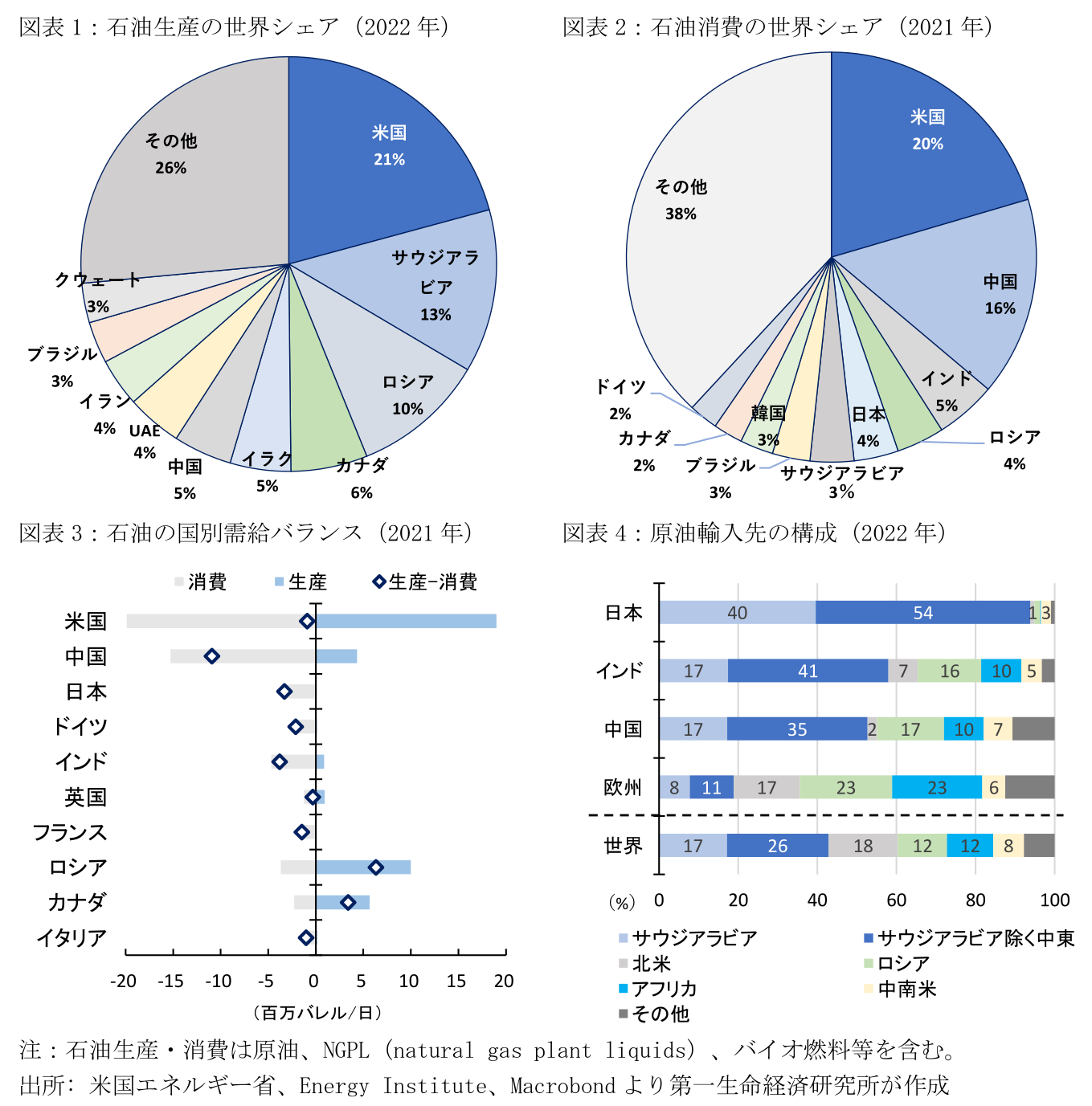

2022年における原油を中心とした石油生産を国別にみると、米国が世界の21%と最大を占めており、サウジアラビアが13%、ロシアが10%と続く(図表1)。また、世界の石油生産は上位10の産油国で74%に達する。一方2021年における石油消費量を国別にみると、米国が世界シェアの20%、中国が16%をそれぞれ占める一方、日本は4%と消費量では世界5位に位置付けている(図表2)。こうした生産・消費シェアを踏まえた主要国における石油の需給バランスをみると、米国はシェールオイル生産を背景に小幅な需要超過に留まる一方、日本やドイツなど製造業のGDPシェアが高い先進国に加えて、中国やインドなどの人口大国が大幅な需要超過となっている(図表3)。

2022年の世界における原油輸出のシェアを国別にみると、サウジアラビアが17%と最大を占めるほか、中東諸国ではイラクが9%、アラブ首長国連邦(UAE)が8%にそれぞれ達しており、この結果、中東が輸出市場に占める割合は43%に達する(図表4)。特に日本の原油輸入はサウジアラビアが40%を占めることに加えて、UAEやクウェートなどを含む中東で94%に達するなど、中東依存度の高さが顕著である。中国やインドに関してもサウジアラビアが最大の原油輸入先であるものの、両国ではロシアやアフリカ、中南米からの輸入が合計で30%を超えるなど、日本と比べると輸入先が分散している。

産油国における政治安定性

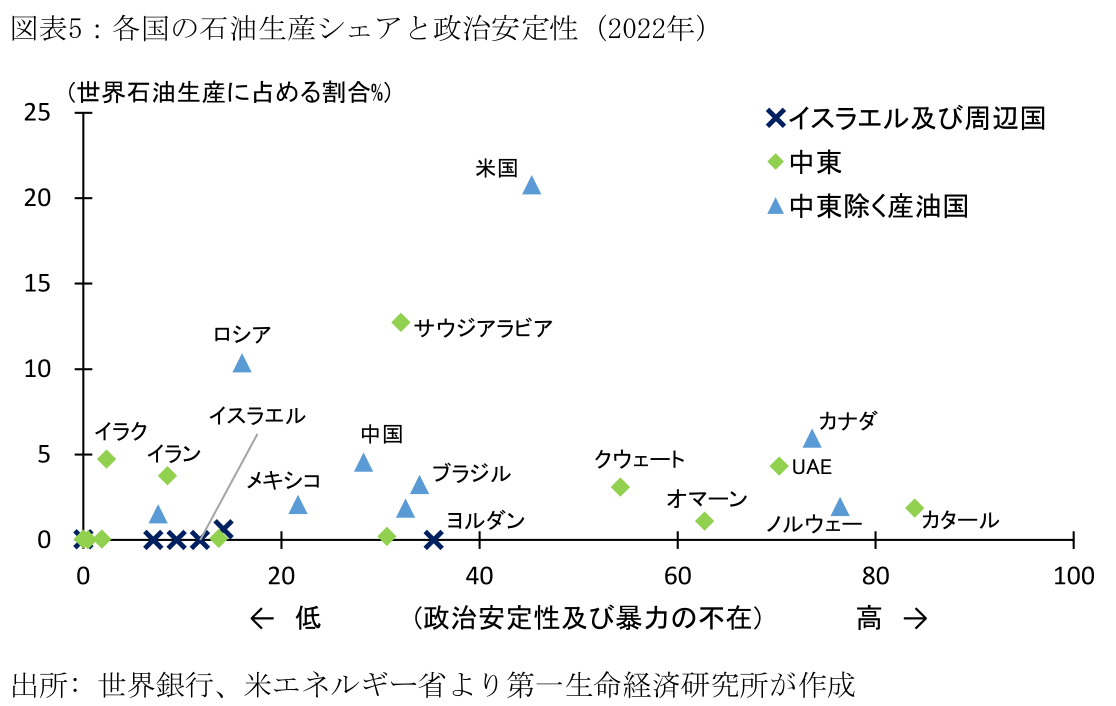

世界銀行が公表している「政治安定性及び暴力・テロの不在(Political Stability and Absence of Violence/Terrorism)」に関する2022年時点の指数を基にすると、イスラエル及びその周辺国(パレスチナ、レバノン、シリア、ヨルダン、エジプト)の大半は情勢が不安定であるものの、こうした国々の石油産出量は少ないため、同地域の混迷が原油生産に与える直接的な影響は限定的に留まる(図表5)。他方、中東産油国のなかでもサウジアラビアやUAE、クウェートなどは情勢が比較的安定している一方、イラク(世界石油生産に占める割合:4.7%)やイラン(3.8%)は不安定な傾向にあり、パレスチナ情勢の緊迫化による影響の波及が懸念される。

また、サウジアラビアやUAE等が輸出する原油の大半は、イラン及びオマーンの領土に挟まれたホルムズ海峡を通過しており、イランは欧米による経済制裁への対抗措置としてホルムズ海峡の閉鎖の可能性に度々言及している。今回もイランが支援するハマスとイスラエルの軍事衝突が、イランとイスラエル及び米国の対立を加速させる場合、同海峡が閉鎖される、或いは原油のタンカー輸送が滞る懸念が強まる可能性がある。米国エネルギー省によると、2018年時点におけるホルムズ海峡を通過する原油・石油製品は日量2,070万バレルと、世界の海上石油貿易量の約3分の1に達する(注1)。一方、ホルムズ海峡を迂回する陸上パイプラインの余剰輸送能力はサウジアラビアとUAEの合計で日量380万バレル(ホルムズ海峡を通過する石油輸送量の18%)に留まっており、中東の主要産油国が有する代替的な輸送手段は限られている。

とはいえ、イランは1980年代のイラン・イラク戦争の際にもホルムズ海峡を閉鎖しておらず、今後こうした脅しを実行する場合、イランの友好国である中国の原油調達に懸念が生じ両国間の関係悪化を招く可能性がある。また、石油タンカーは軍事攻撃への耐性があり、イランの軍事力ではホルムズ海峡の海上輸送を持続的かつ大幅に減少させるのは難しいとの見方がある(注2)。

これまでの中東情勢混乱と原油価格の関係性

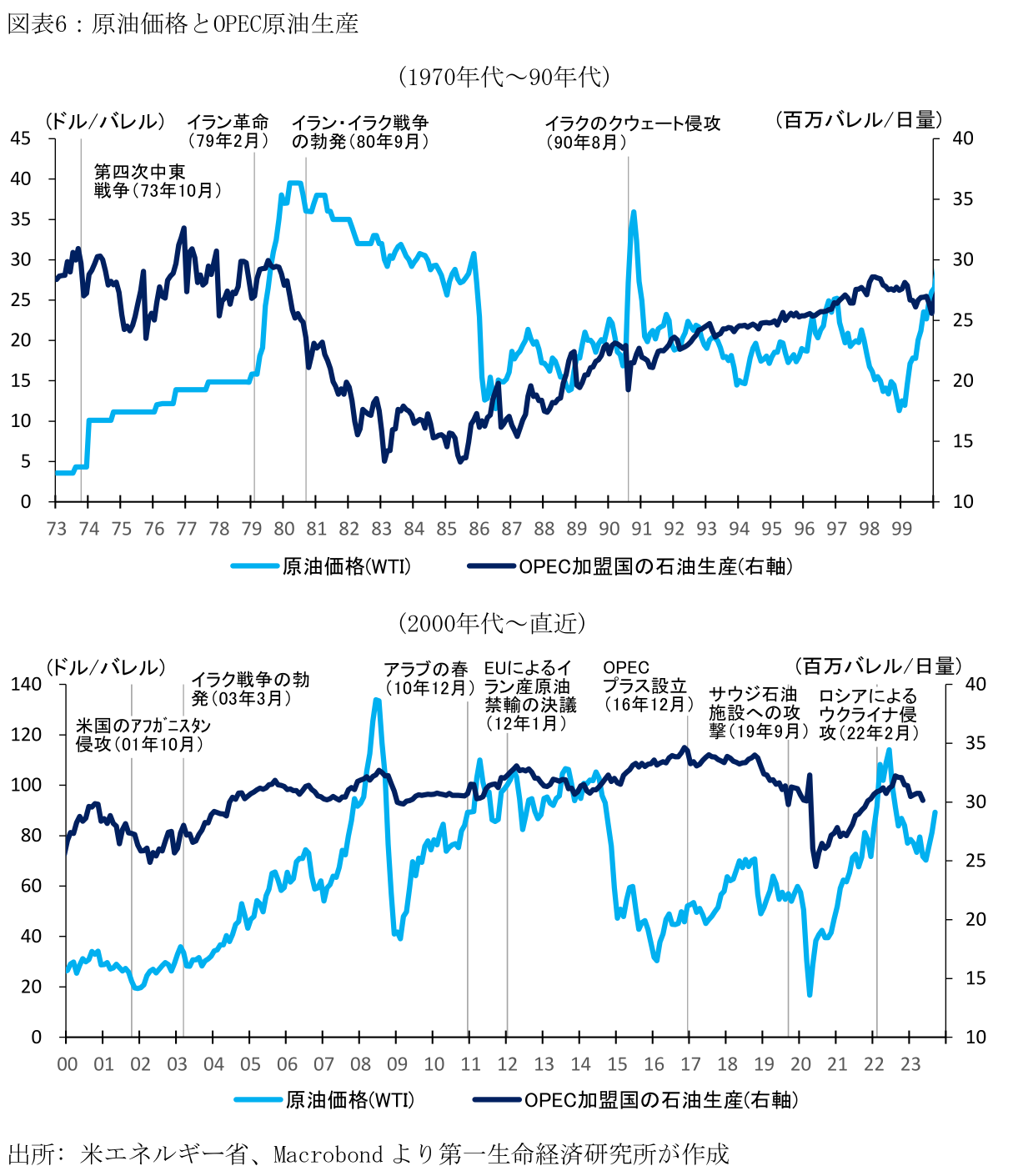

中東情勢の混乱を主因とした原油価格高騰の代表例としては、1970年代における2回のオイルショックが挙げられる(図表6上)。73年10月の第4次中東戦争(イスラエルとエジプト・シリアなどのアラブ諸国の軍事衝突)を契機とした第一次オイルショックにおいては、中東産油国が米国やオランダ等の親イスラエル諸国に対する石油禁輸措置を発動し、消費国における石油製品の急激な供給不足を招いた(注3)。この間原油価格の決定権は石油メジャーから産油国に移行し、74年1月の原油公示価格は前年比で約4倍に達するなど(73年1月:2.59ドル→74年1月:11.65ドル)、原油価格の急騰が各国のインフレ高進へと繋がった。他方80年9月のイラクによるイラン侵攻(イラン・イラク戦争[80年9月~88年8月])を契機とした第2次オイルショックにおいては、両国の原油生産が急減したことを背景に原油価格が3倍近くも上昇し、北海油田などの非OPEC加盟国の原油生産が拡大を続けたにも関わらず、原油価格は80年代半ばまで高止まりする状況が続いた。その後85年7月にサウジアラビアが原油価格調整の役割を放棄することを宣言し、同国が増産に転じたことを背景に、原油価格は86年1~2月にかけて半減するなど急落した。

中東情勢の不安定化による原油価格への影響は短期間で収束したケースもある。1990年8月にイラクがクウェートに侵攻し(湾岸戦争[90年8月~91年4月])、クウェート及びイラクの原油生産が急減した際には、原油価格(WTI)が7月の20ドル/バレル近傍の推移から10月のピーク時には40ドルへと達するなど急騰した。その後OPECの原油供給がサウジアラビアの増産を背景に数か月で回復すると、91年1月の後半には原油価格が概ね20ドル台前半の推移へと回帰するなど、原油価格の高騰は半年程度で収束した。また、2019年9月にはサウジアラビアの石油施設がイランとの関係が強いイエメンの反政府武装勢力フーシ派によるドローン攻撃を受け、同月のサウジアラビアの原油生産が1割以上減少した。原油価格は同攻撃直後の取引日に約15%急騰したものの、10月には攻撃以前の水準を下回るなど価格高騰は一過性のものに留まった。

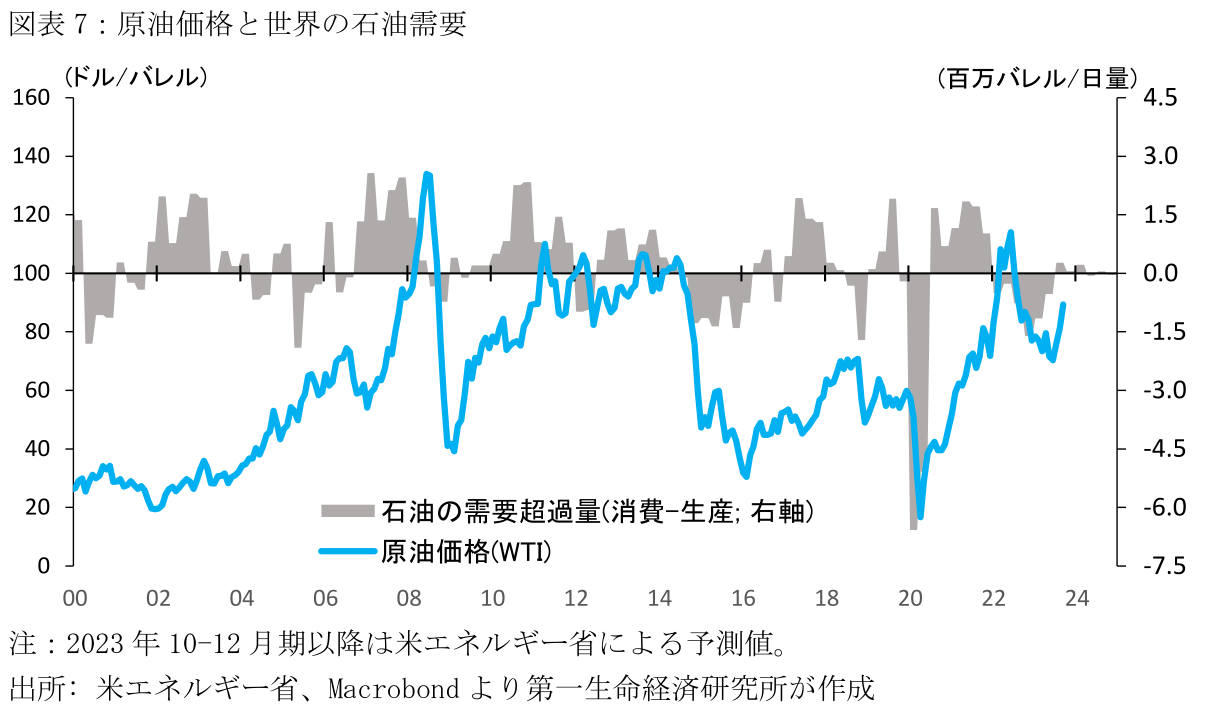

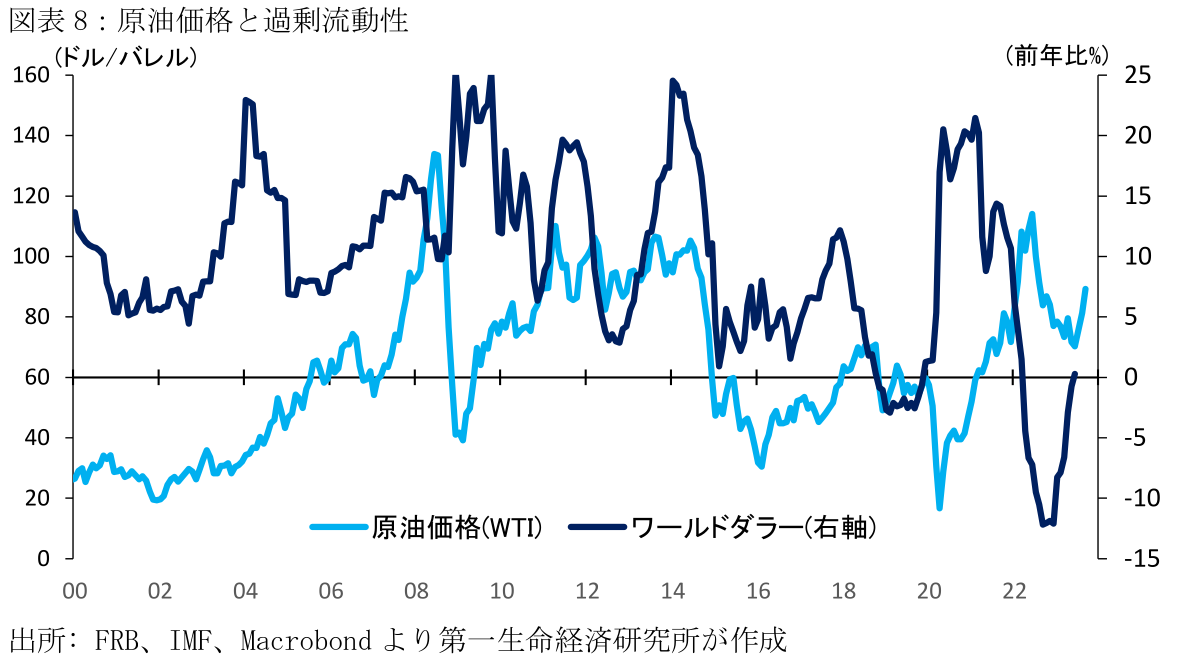

2000年代以降の原油価格の高騰局面に関しては、地政学リスクのみならず、世界経済の堅調な推移、中国の原油需要拡大、及びFRBの金融緩和による先物市場への資金流入の影響など、複合的要因が原油価格を押上げた点に留意が必要だ。原油価格が100ドル近傍で推移した期間として、リーマンショック直前の08年前半、米国の景気拡大局面であった11年~14年、及びパンデミックからの正常化が進行していた22年中盤があり、後者2つの期間に関しては、10年12月から始まった民主化運動「アラブの春」、12年1月のEUによるイランへの制裁決議(原油禁輸措置)、22年2月のロシアによるウクライナ侵攻といった地政学イベントの影響が指摘できる(図表6下)。とはいえ、これらは主要国経済の堅調な景気が原油需要をけん引すると見込まれていた時期でもあり、特に11年~14年にかけては中国の石油消費量が約2割増加している。このため、これらの時期には世界的な石油需要が生産を超過した傾向にあり、必ずしも地政学リスクを中心とした供給要因のみが原油価格上昇のドライバーとなっていたわけではない(図表7)。また、国際的な流動性の指標であるワールドダラー(=米国のマネタリーベース+米国以外の中央銀行のドル外貨準備)を見ると、2010年代前半や20~21年は米国の量的緩和を背景に流動性が飛躍的に拡大しており、こうした過剰流動性による先物市場へのマネー流入も原油価格を押上げたと考えられる(図表8)。

なお、2011年以降に高止まりしていた原油価格は、2014年10月から15年初にかけて急落した(14年9月平均:93ドル/バレル:15年1月:47ドル)。中国経済の減速を背景に世界的な原油需要が減速する一方、供給面では米国のシェールオイル生産の拡大、及び14年11月開催のOPECにおける減産見送りが需給バランスを悪化させたことが理由として挙げられる。特に後者に関しては、米国の原油生産が拡大するなか、サウジアラビアなどの中東産油国が市場シェアを保つことで存在感を示す意向があったとの見方がある(注4)。2016年12月、OPECはロシアなどの非加盟産油国を含めたOPECプラスを設立することで合意し、市場に対する価格支配力の巻き返しを図っている。ちなみにIMF試算の財政収支が均衡する原油価格は、2023年時点でサウジアラビアが86ドル、イラクが98ドル、UAEが56ドル、クウェートが65ドルと、OPEC加盟国においても目線となる原油価格には相違がある。

足下の世界的な原油需給を巡っては、2022年7-9月期の需給バランスが日量+27万バレル(4-6月期:-53万バレル)と、OPECプラスによる大型減産を背景に21年10-12月期以来となるプラス(需要超過)に転じた。10月4日開催のOPECプラスでは2024年末まで現行の協調減産を実施する方針を堅持しており、世界の原油供給は追加自主減産を7月から継続するサウジアラビアを中心に抑制された状況が続くと見込まれる。一方原油需要に関しては、主要先進国の景気減速に加えて、不動産市況の低迷による中国の景気失速懸念を背景に、世界的に需要の回復が持続するかは不透明な状況である。また、主要国中銀は高インフレを背景に金融引締めスタンスを当面維持するため、流動性要因は原油価格を下押しする可能性が高い。

以上を勘案すると、中東情勢の今後の展開が予断を許さない状況であることは確かであるものの、中東における地政学リスクを高める出来事が発生する場合においても、それが必ずしも持続的な原油価格高騰に直結しない可能性に留意する必要があるだろう。特に、急激な価格高騰が原油需要を減少させ、需給バランス悪化への懸念が強まる場合、中東の供給懸念を契機とした原油価格の上昇は一過性に留まる可能性がある。

2) Strait of Hormuz - Assessing the Threat - The Strauss Center

3) オイルショック時の石油市場に関しては石油産業の歴史 第1章第5節 石油危機と石油需要の停滞|石油便覧-ENEOS (eneos.co.jp)を参照

4) 平成26年度 エネルギーに関する年次報告(エネルギー白書2015)PDF版 │ 資源エネルギー庁 (meti.go.jp)

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主任エコノミスト

担当: 米国経済、世界経済、経済構造分析