- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年後半を見込む。

金融市場

-

前日の米国株はまちまち。S&P500は▲0.0%、NASDAQは▲0.3%で引け。VIXは17.9へと上昇。

-

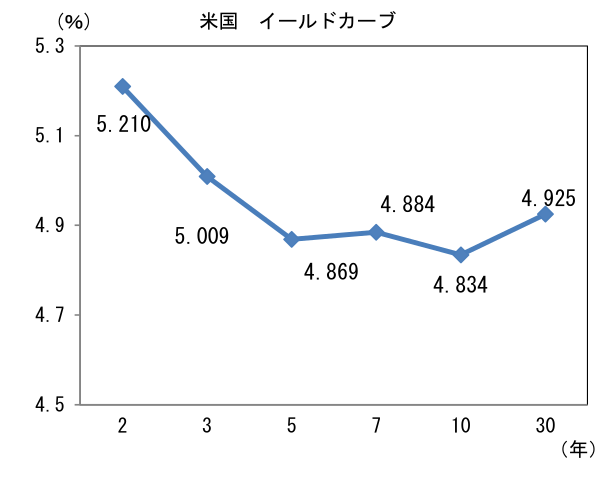

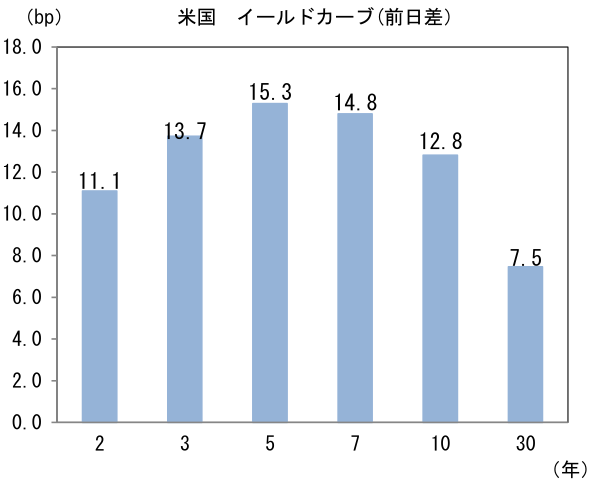

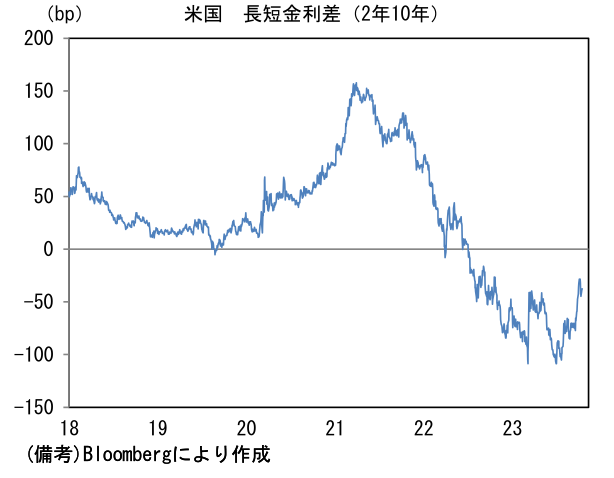

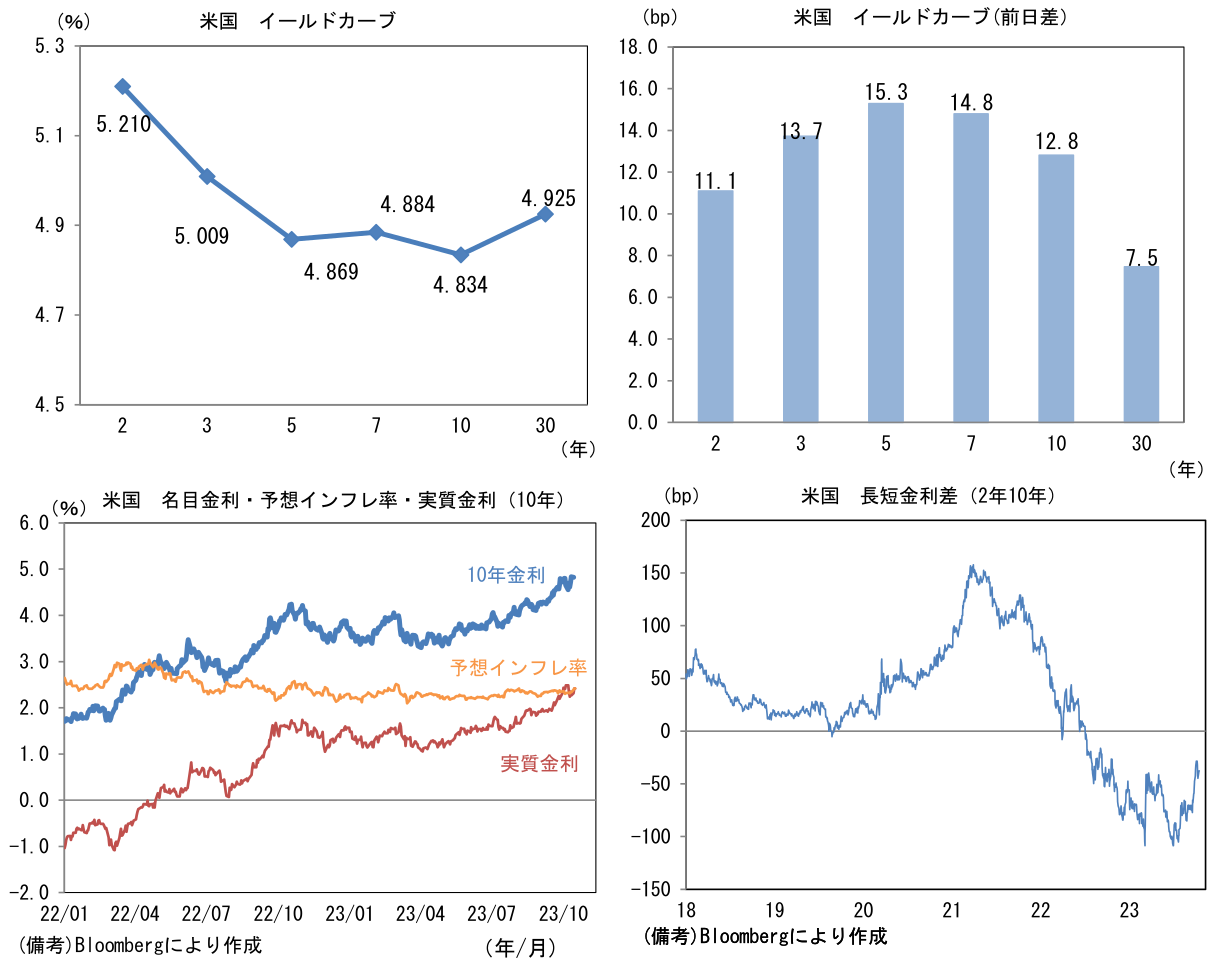

米金利カーブは中期ゾーンを中心に金利上昇。予想インフレ率(10年BEI)は2.416%(+2.8bp)へと上昇。実質金利は2.417%(+10.1bp)へと上昇。長短金利差(2年10年)は▲37.8bpへとマイナス幅縮小。

-

為替(G10通貨)はUSDが軟調。USD/JPYは149半ばで一進一退。コモディティはWTI原油が86.7㌦(±0.0㌦)へと上昇。銅は7970.5㌦(▲6.0㌦)へと低下。金は1922.7㌦(+1.6㌦)へと上昇。

経済指標

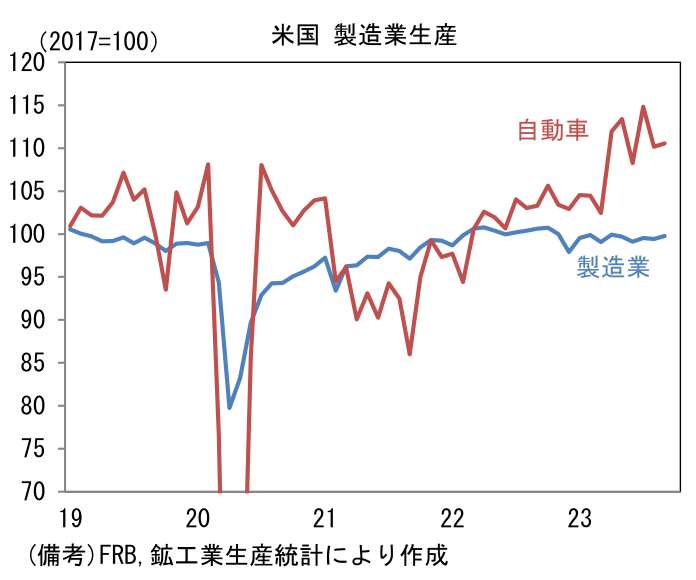

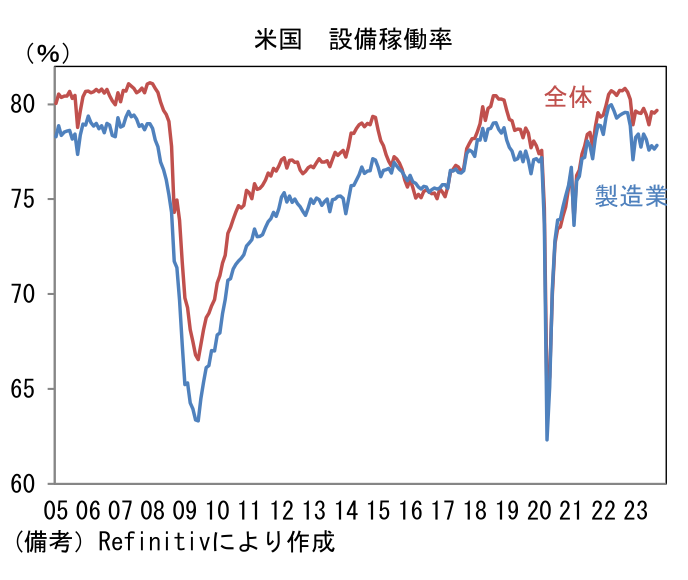

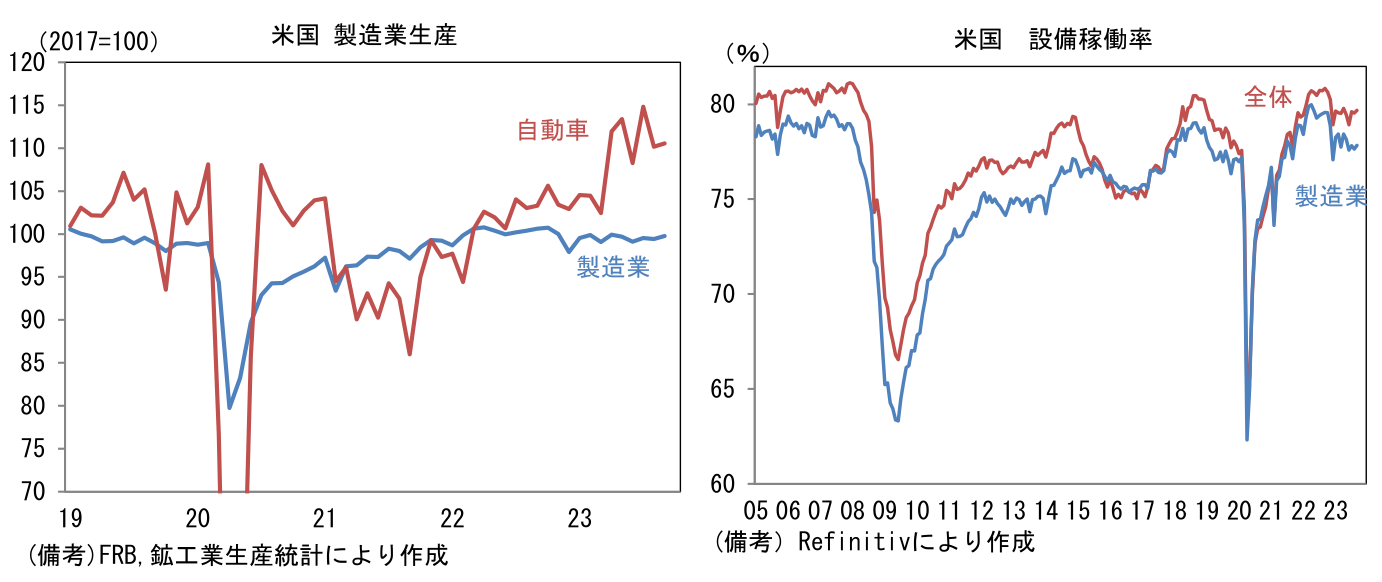

- 9月米鉱工業生産は前月比+0.3%と市場予想(±0.0%)を上回り3ヶ月連続の増産。公益が▲0.3%と弱かった一方、鉱業が+0.4%と堅調だった。製造業生産は+0.4%と2ヶ月ぶりに増産。建設供給品が+1.0%と伸びた他、自動車・同部品が+0.3%と高水準を維持し挽回生産が続いた。なお設備投資の着火点を見極める上で有用な設備稼働率は79.7%まで高まっている。経験則的に設備稼働率80%近傍で能力増強を目的とする設備投資が増加すると言われており、それと整合的にNFIB中小企業景況調査やNY連銀製造業調査など複数の企業サーベイで設備投資に前向きな意思が映し出されている。耐久財受注の伸び率はなお下向きの曲線を描いているが、最近になって製造業PMIに底打ちの気配がみられていることから判断すると、設備投資が復調する可能性がある。

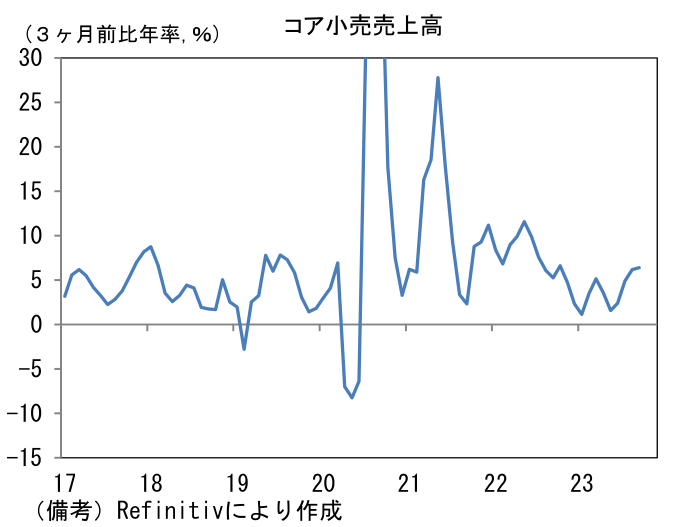

- 9月米コア小売売上高(自動車、建材等を除いたベース)は前月比+0.6%と非常に強く、3ヶ月前比年率では+6.8%、同3ヶ月平均も+6.4%へと加速した。オンラインショップや医療・パーソナルケア、総合小売などが強く個人消費の粘り強さを印象付けた。超過貯蓄の減少、学生ローンの返済再開など個人消費の下押し要因は複数存在するものの、実際の消費は減速していない。

注目点

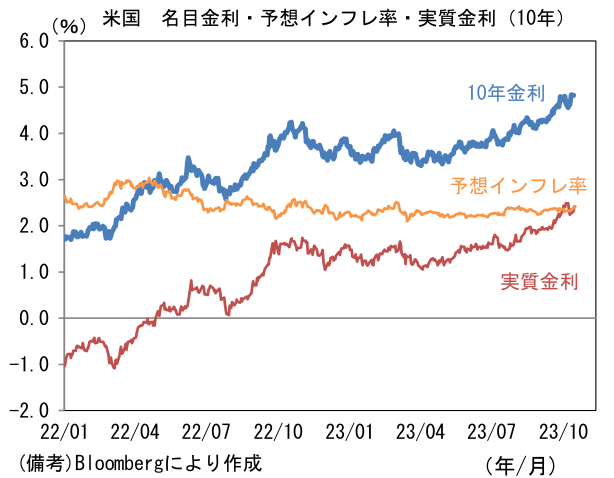

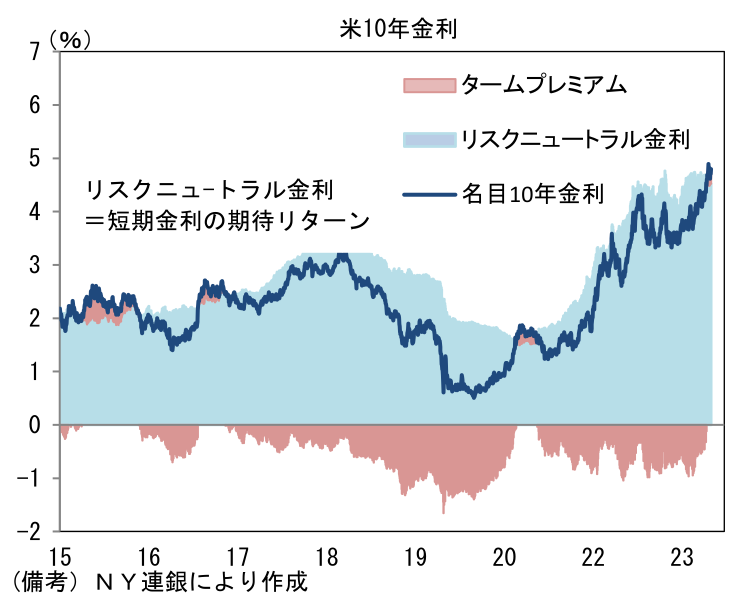

- 10月17日は強い小売売上高をきっかけに米長期金利が上昇。10年金利は4.83%と今次サイクルの上限を突破し再び5%を視界に入れた。ここで16日までの金利上昇についてNY連銀の試算を用いて要因分解するとタームプレミアム主導であることが見て取れる。市場参加者が予想する短期金利の期待値を意味するリスクニュートラル金利は6月以降4.5~4.7%のレンジで大きな動きはなく直近値は4.5%程度であったが、この間タームプレミアムは▲1.0%近傍から一気にプラス圏に浮上した。タームプレミアムは短期金利要因で説明できない部分、すなわち需給であり、それは国債発行計画(財政政策の見通し)やFRBのバランスシート戦略(量的緩和・引き締め)などによって大きな影響を受ける。例えば2021年央のタームプレミアム上昇は、Fedがいつ量的緩和の段階的縮小に着手するのかが市場参加者の中心的テーマとなった際に観察された。

-

もっとも、タームプレミアムが内包する要素は多岐に亘る。海外金利あるいは中国や日本など外貨準備として米国債を保有する国の動向なども含まれており、それらを予測するのは極めて難しい。やはり長期金利の先行きを予測する上では、短期金利の軌道が重要になる。

-

その点、昨日発表されたNAHB住宅市場指数は政策金利を「高く長く(higher for longer)」維持する戦略が所期の効果を発揮し、追加的な利上げの必要性が薄れていることを示唆した。住宅建設業者の景況感を示すこの指標は2022年に記録的な低下を示した後、2023年は長短金利が共に上昇する中で反発に転じ、住宅市場ないしは経済全体のしぶとさを印象付けたが、直近3ヶ月は急低下し、住宅市場に引き締め効果が波及している様子を映し出した。

-

こうした住宅市場の冷え込みは、10月5日のデイリー・サンフランシスコ連銀総裁を皮切りに、Fed高官が相次いで発言している「長期金利の上昇がFedの利上げを代替する」という見解を正当化する。長期金利に連動する住宅ローン金利が上昇し住宅市場を直撃したことは、まさにFedの利上げを肩代わりした、その象徴的な一例であろう。政策変更からのタイムラグを等を踏まえると、既往の金融引き締め効果が今後顕在化してくる可能性は相応に高い。金融市場参加者(FF金利先物)は年内の追加利上げを5割弱、2024年1月までに6割弱の確率で織り込んでいるが、Fedは追加利上げに慎重な姿勢を維持するのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般