- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年後半を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+1.1%、NASDAQは+1.2%で引け。VIXは17.2へと低下。

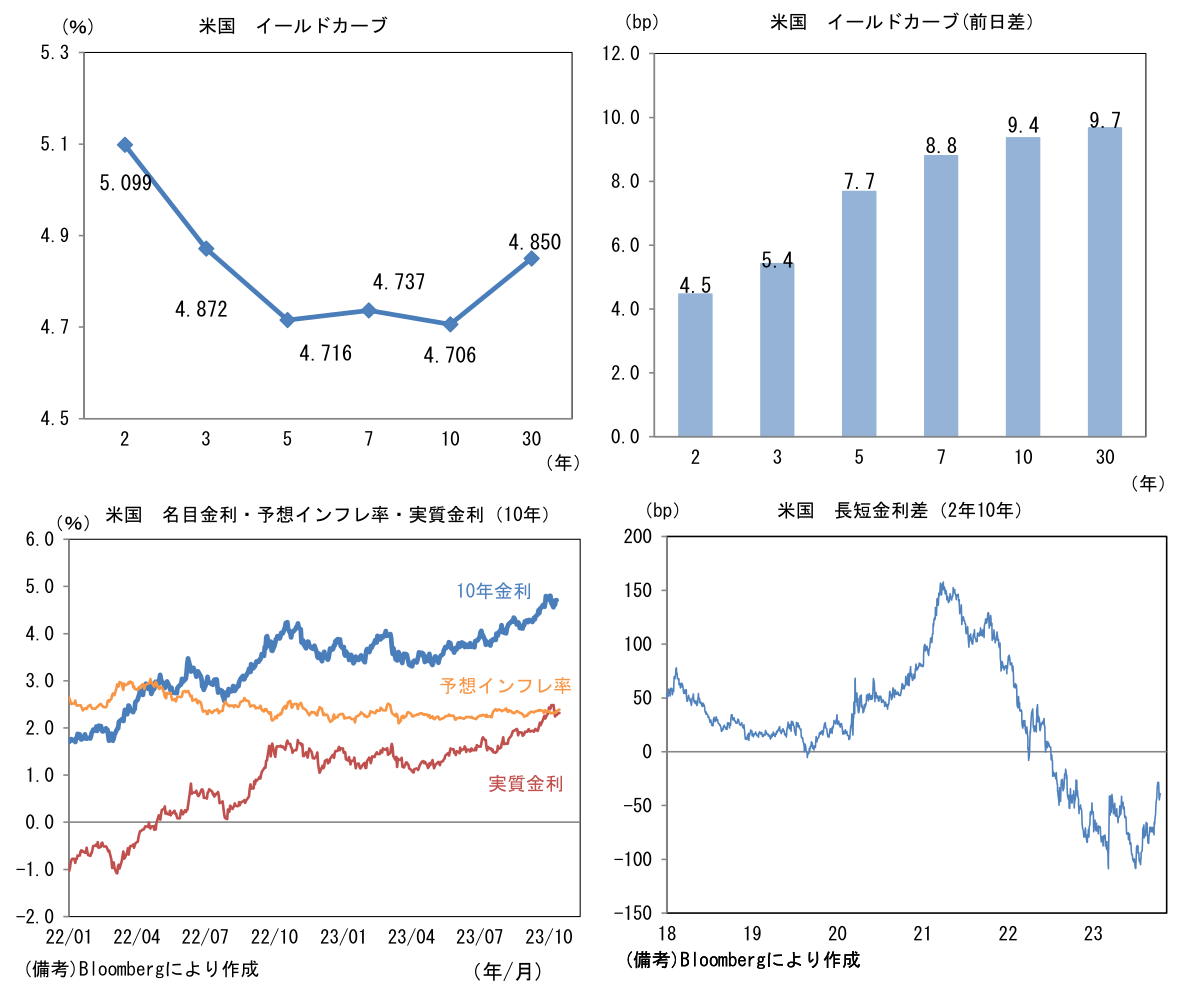

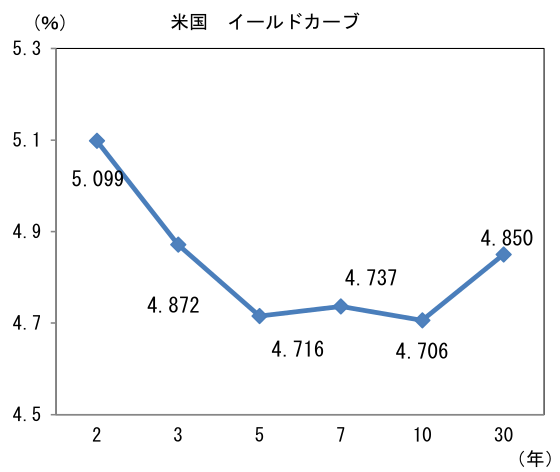

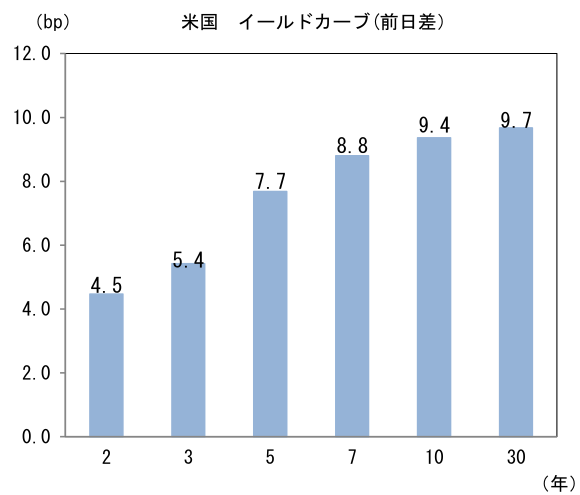

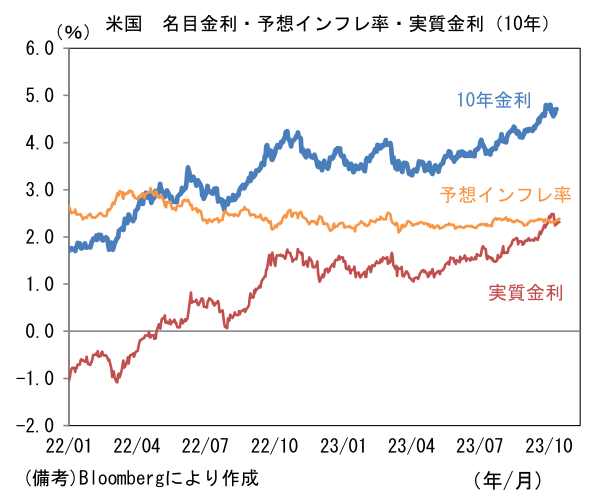

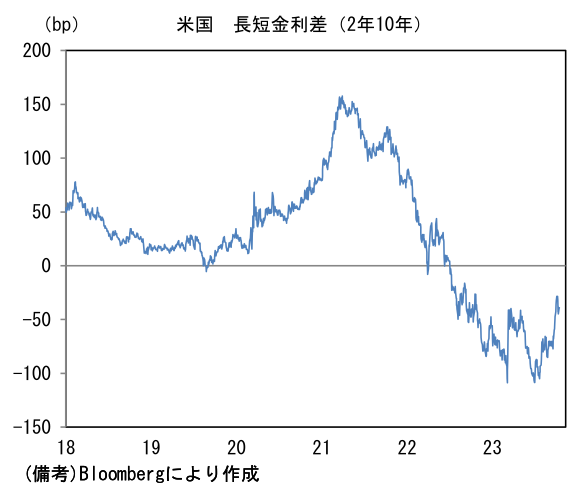

- 米金利カーブはベア・フラット化。予想インフレ率(10年BEI)は2.389%(+4.9bp)へと上昇。 実質金利は2.317%(+4.5bp)へと上昇。長短金利差(2年10年)は▲39.5bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが軟調。USD/JPYは149半ばで一進一退。コモディティはWTI原油が86.7㌦(▲1.0㌦)へと低下。銅は7976.5㌦(+27.5㌦)へと上昇。金は1921.1㌦(▲6.3㌦)へと低下。

経済指標

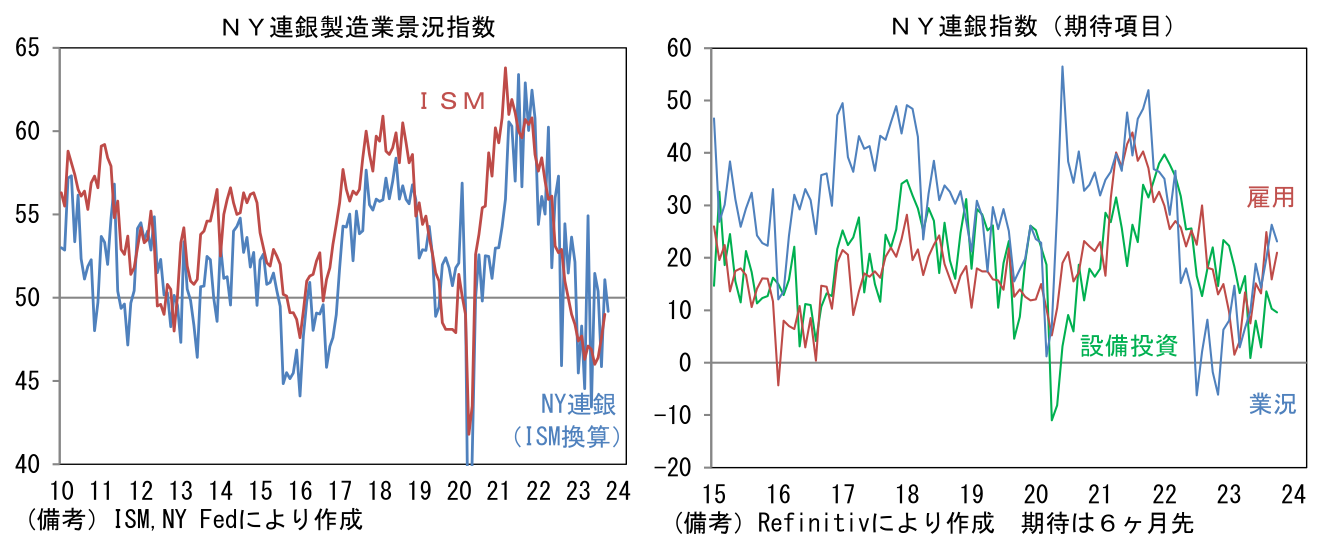

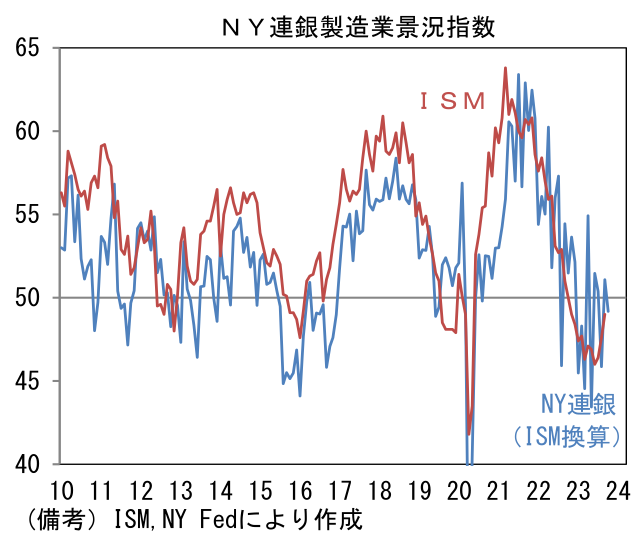

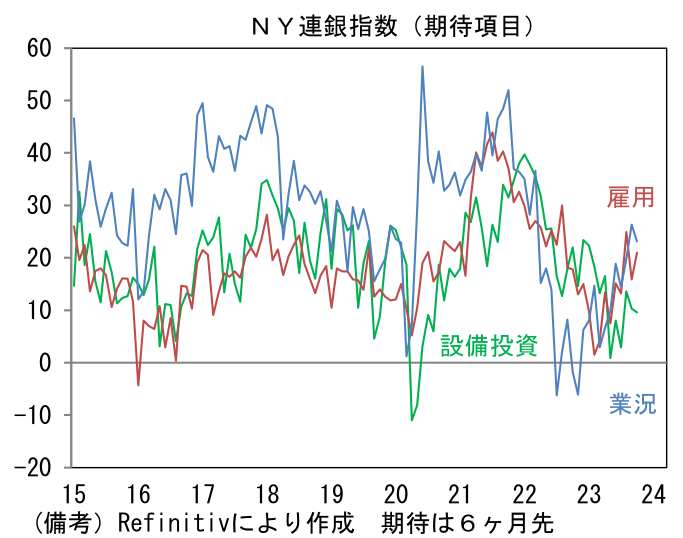

- 10月NY連銀製造業景況指数は▲4.6へと小幅に悪化したものの、過去半年程度の極端な振れを補正すれば、緩やかな回復基調を維持した。ISM製造業の比重を用いてISM換算した数値は49.2へと落ち込んだものの、こちらも均してみれば回復基調にある。項目別では生産(+12.4→+1.4)と新規受注(+5.1→▲4.2)が低下した反面、雇用(▲2.7→+3.1)は回復。サプライヤー納期(+2.1→▲6.4)は短縮し、在庫(▲6.2→▲2.1)は減少方向に動いた。6ヶ月先の期待項目は業況(+26.3→+23.1)、雇用(+15.9→+21.0)、設備投資(+10.3→+9.6)が何れも改善傾向を維持。インフレの早期沈静化を最優先とするならば、景気の粘り強さは厄介な存在であるが、景気後退の回避という意味において最近の製造業サーベイは心強い。

-

筆者は2024年前半(最有力は4月会合)に日銀がマイナス金利解除に踏み切ると予想している。消費者物価が2%を上抜ける中、企業の価格設定スタンスは値上げに積極的な姿勢が示され、なおかつ名目賃金が1990年代半ばと同等の伸び率で推移するなど、デフレ期には想像もできなかったデータが揃いつつある現状、そうした予想は一般的なものになりつつある。また円安対策として日銀がマイナス金利解除に踏み切る可能性も十分に想定される。仮にUSD/JPYが155-160レンジに移行すれば、日銀は政府サイド(政権および財務省)からの外圧に耐えられないだろう。10月16日には神田財務官が「(為替相場が激しく下落した場合には)国は金利を上げることによって資本流出を止めるか、為替介入で過度の変動に対抗する」と発言した。財務官は一般論を述べたに過ぎないが、裏を返せば通貨防衛的な利上げは「一般的」であり、その点において政府サイドが日銀に水面下で利上げを要請する、或いは既にそうしている可能性はある。

-

なお筆者が予想するマイナス金利解除は「金融緩和的な環境を長く保つための措置」という名目になることを想定している。日銀は2%の物価目標達成を確信できないものの、効果・副作用の観点からマイナス金利よりも「ゼロ金利の方が持続可能性に優れているとの判断に至った」などと説明されるのではないか。もちろん為替対策としての意図は表に出さない。

-

他方、植田総裁をはじめ日銀の政策委員は、現在の日本のインフレは輸入物価由来であるため「一時的」、ゆえにマイナス金利解除には「まだ距離がある」と説明している。欧米のように賃金が著しく上昇し、その労働コストが価格転嫁され激しいインフレが起きているなら話は別だが、日本の名目賃金は約30年ぶりの上昇率とはいえ、その伸び率は2%程度に過ぎない。賃金のすう勢を反映する正社員の基本給は2%をやや下回る水準にあり(毎月勤労統計における一般労働者の所定内給与)、こうした状況で2%の物価目標が安定的に達成されるかは疑問。しかも、現時点において2024年度春闘は2023年度実績(ベア相当部分で約2%)をやや下回ると予想されている。そうした前提を踏まえると、2024-25年度に消費者物価が2%を下回るという日銀の物価見通しは一定の妥当性がある。

-

現時点において日本経済は需給ギャップ、実質消費支出、実質賃金という「3つの負」を抱えている(内閣府が推計するGDPギャップは小幅プラス)。経済が過熱しその結果としての物価上昇ならば金融引き締めは強い妥当性を持つが、残念ながらそうした状況には程遠い。金融引き締めが為替(円高)と物価(輸入物価低下)に対して所期の効果を発揮すれば良いが、15年超ぶりの利上げに対して人々が過剰反応(住宅ローンの繰り上げ返済、消費から預金へのシフト)するなどして引き締め効果が増幅され景気が減速すれば、名目賃金が下押しされてしまう可能性は否定できず、そうなれば実質賃金が更に減少してしまう可能性すらある。そう考えるとコンセンサスになりつつあるマイナス金利解除のハードルは意外に高いかもしれない。日銀が動く前にFedの緩和観測が芽生えるなどして為替がドル安・円高方向に推移すれば、そのまま現在のマイナス金利政策が続いても不思議ではない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般