- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年後半を見込む。

金融市場

-

前日の米国株は上昇。S&P500は+0.5%、NASDAQは+0.6%で引け。VIXは17.0へと低下。

-

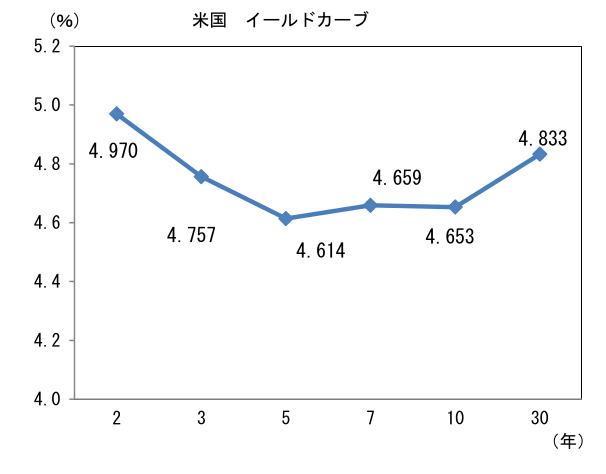

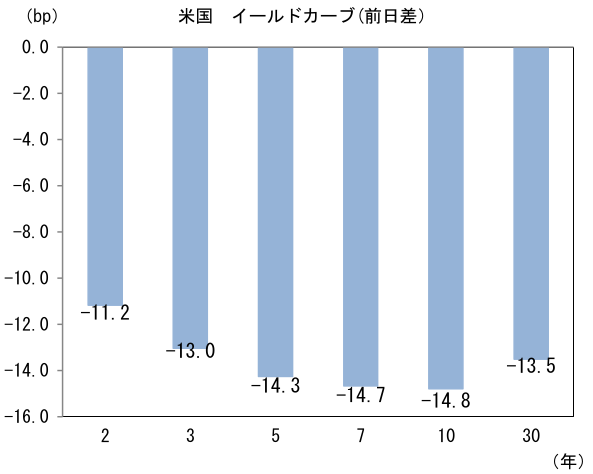

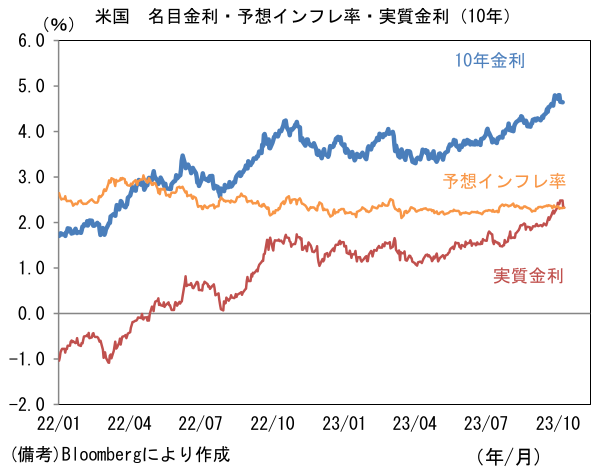

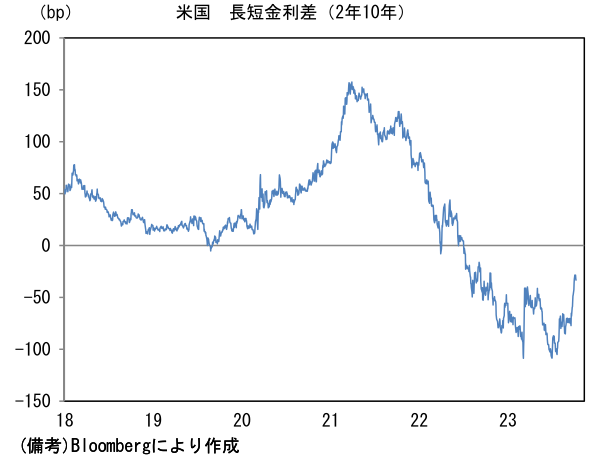

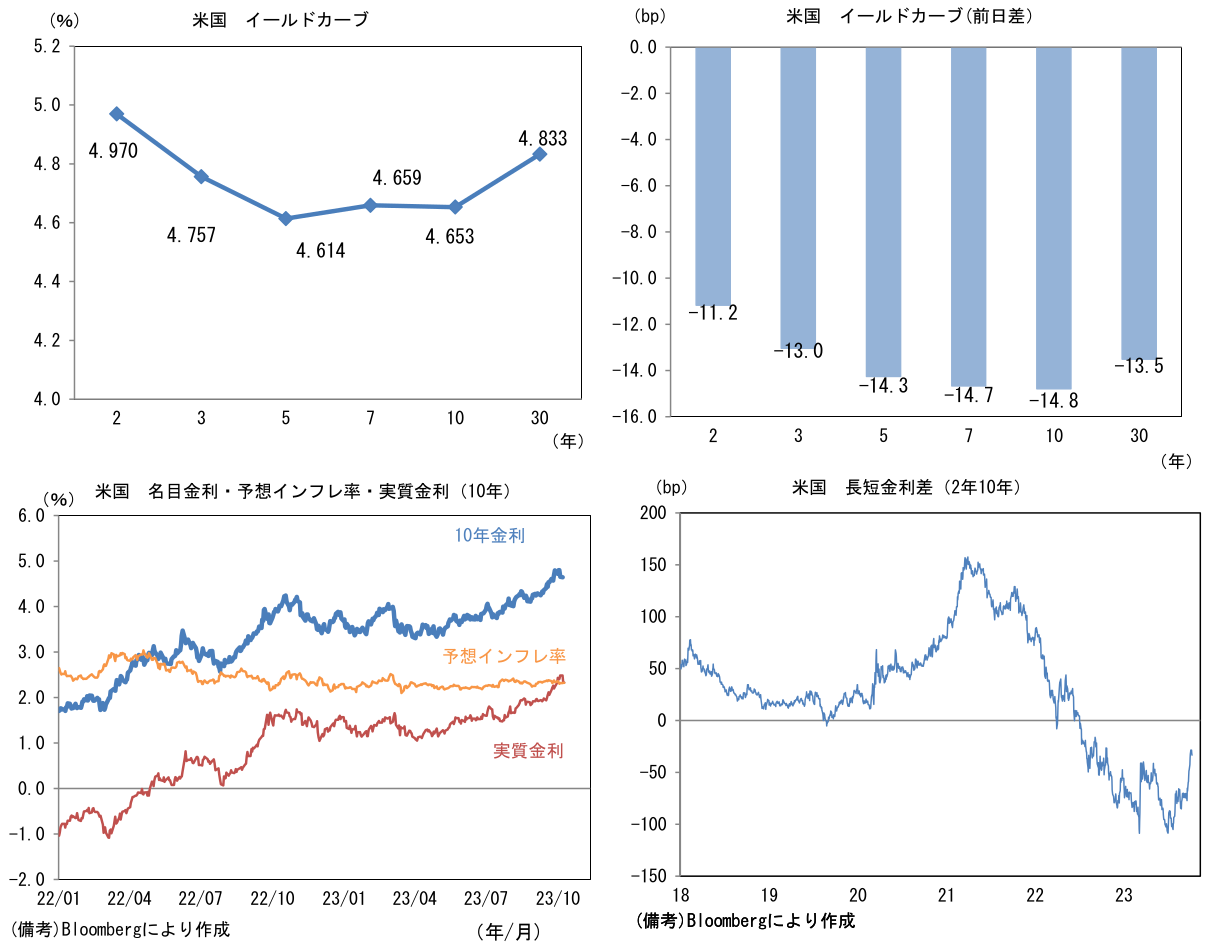

米国債市場はカーブ全般で金利大幅低下。予想インフレ率(10年BEI)は2.325%(+0.8bp)へと上昇。実質金利は2.326%(▲15.7bp)へと低下。長短金利差(2年10年)は▲32.1bpへとマイナス幅拡大。

-

為替(G10通貨)はUSDが軟調。USD/JPYは148後半へと上昇。コモディティはWTI原油が86.0㌦(▲0.4㌦)へと低下。銅は8022.5㌦(▲81.5㌦)へと低下。金は1861.0㌦(+11.5㌦)へと上昇。

注目点

-

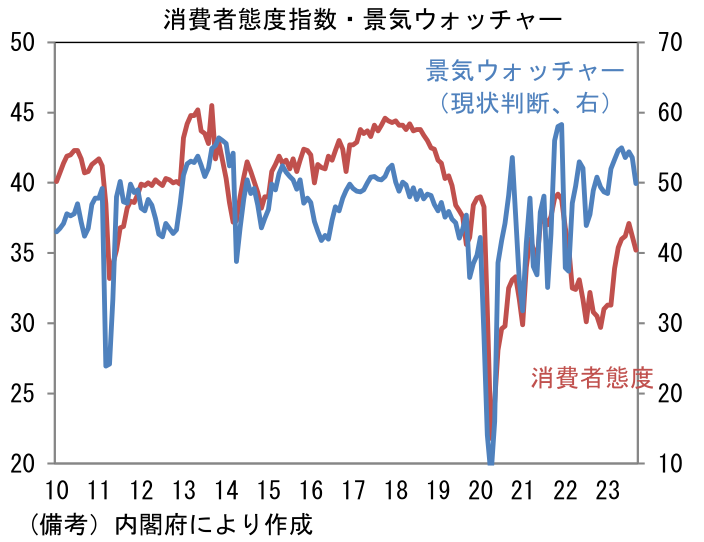

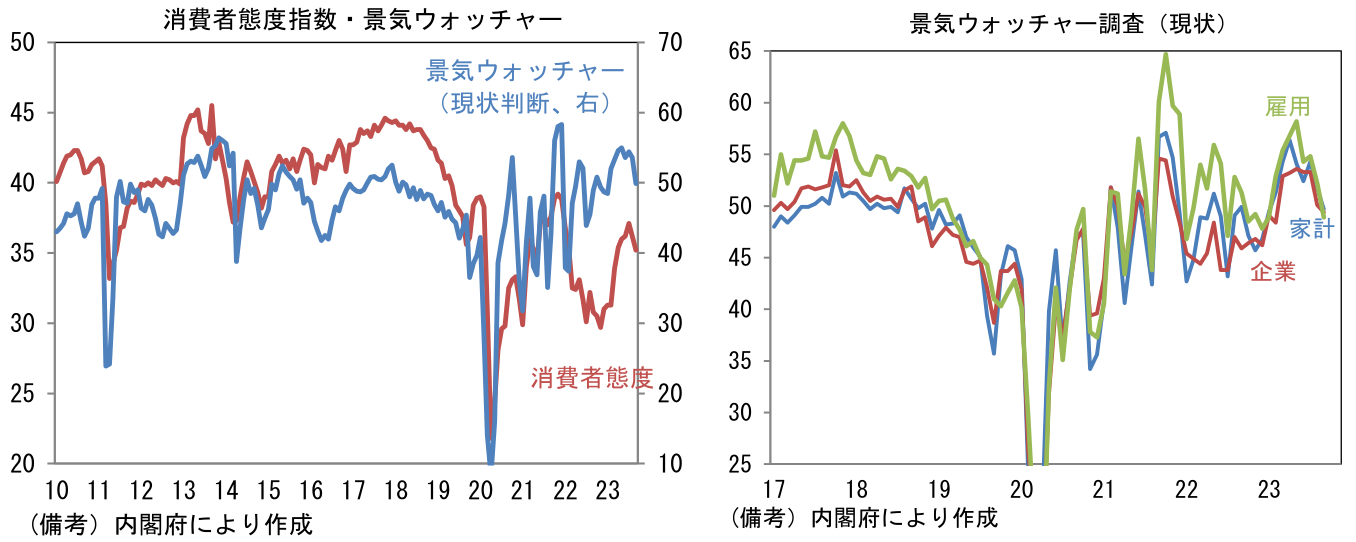

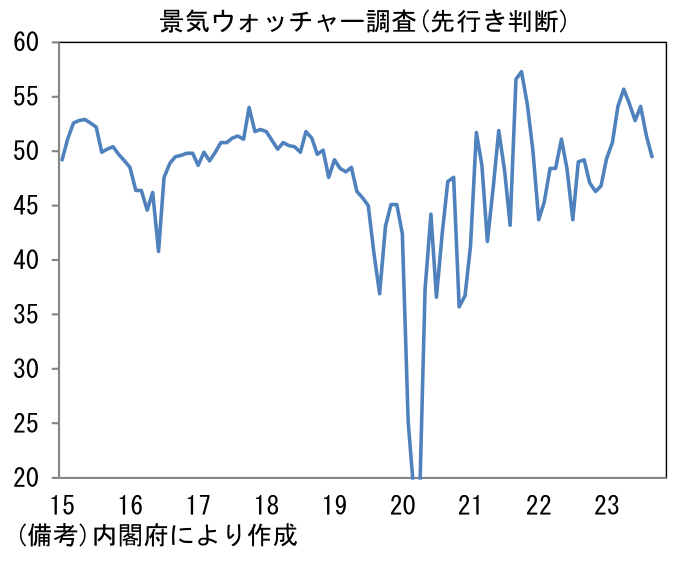

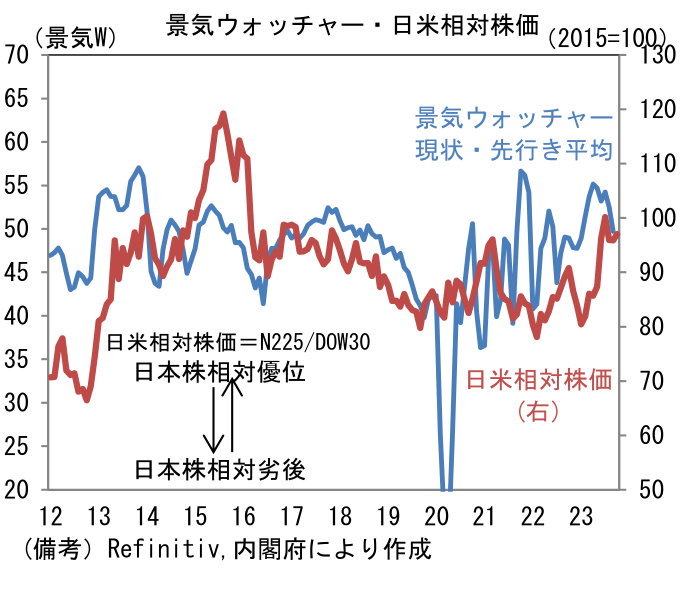

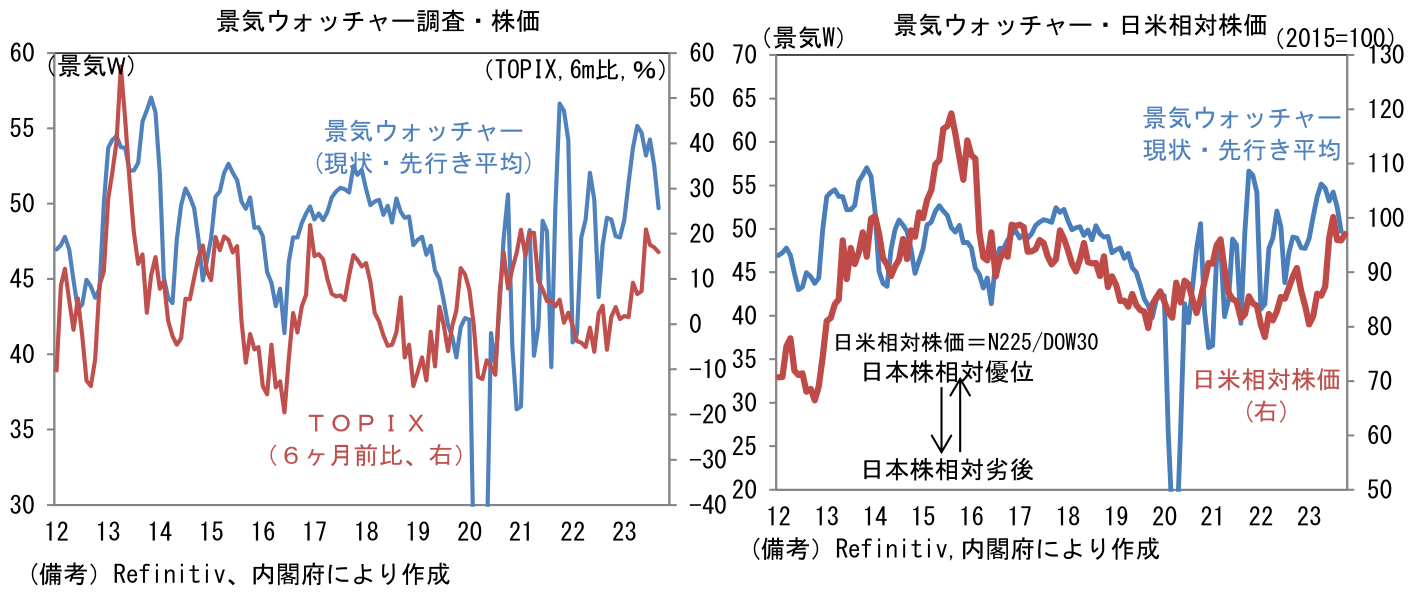

10月10日に発表された9月景気ウォッチャー調査は日本株の原動力の一つであった「堅調な内需」が陰りつつあることを示した。国内景気を推し量る上で有用な景気ウォッチャー調査は現状と先行きが共に50を上回る珍しい状況にあったが、それが途絶えてしまった。

-

3ヶ月前から現在への景況感変化を問う現況判断DIは49.9へと8月から3.7ptもの低下を示した。春闘賃上げ率が約30年ぶりの高水準で着地するなど賃上げ機運の高まりが支えになった一方、ペントアップデマンドの一巡に加え、食料品を中心とする生活必需品の値上がりが逆風となったみられ、景気に敏感な人々の景況感は悪化した。類似指標の消費者態度指数も下向きの曲線を描き始めている。

-

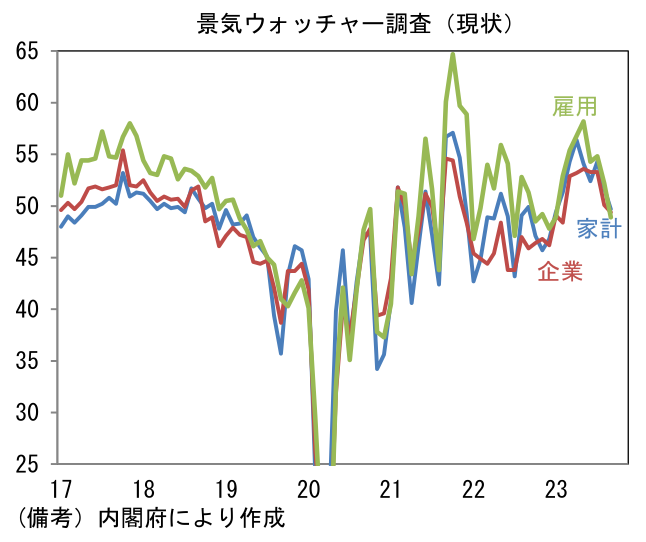

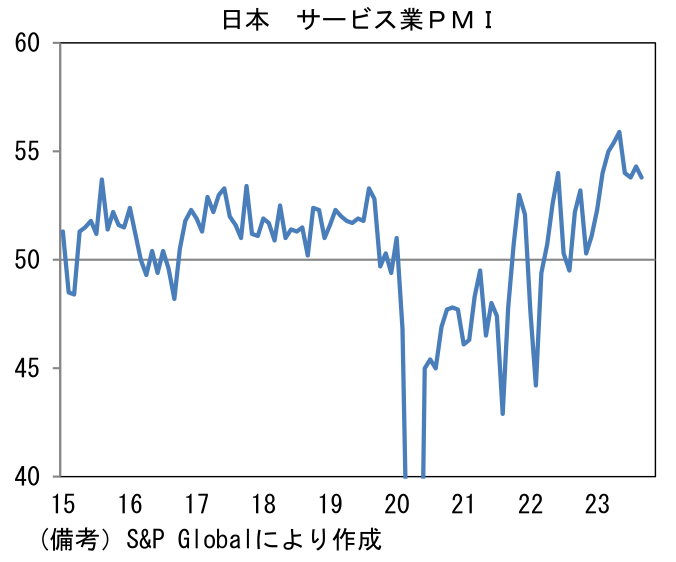

現状判断DIの内訳では家計動向関連が49.5へと4.5ptも急低下。その内訳はサービス(55.8→52.4)と飲食(52.6→52.9)が共に高水準を維持した反面、小売(54.3→48.2)が急落し、住宅(44.7→44.1)も低下した。小売の弱さは、不可解なほど弱い家計調査ベースの実質消費支出が実勢を反映していた可能性を浮き彫りにする。企業関連は51.7へと1.5pt低下も、辛うじて5ヶ月連続で50を超過した。海外経済の減速を映じて製造業(48.8→48.1)が低下した一方、国内のDX投資等に支えられて非製造業(53.8→52.1)が持ち堪えた形。雇用関連(54.7→51.5)も低下した。労働集約的な産業(宿泊、飲食、建設等)を中心に採用意欲は旺盛であるが、労働需給のミスマッチによって人手不足が解消せず、企業の採用意欲が衰え(≒人員補強を諦める)、縮小均衡に向かっている可能性が懸念される。類似指標のサービス業PMIが9月に53.8と高水準を維持していることに鑑みれば、景気ウォッチャー調査が示すほど景気の瞬間風速が衰えていない可能性はあるが、後述するとおり景気ウォッチャー調査は株式市場の空気に一致することが多いため注意が必要だろう。

- 3ヶ月先の景気を問う先行き判断DIは49.5へと1.9pt低下。家計動向関連が49.7へと2.4pt低下したことが響いた。その内訳はサービス(54.0→51.4)と飲食(53.3→54.3)が高水準を維持したものの、小売(51.2→48.9)が大幅に低下した。企業関連は49.4と0.7pt低下。製造業(48.6→48.1)、非製造業(51.5→50.6)が共に低下した。雇用関連も48.9へと3.3pt低下した。

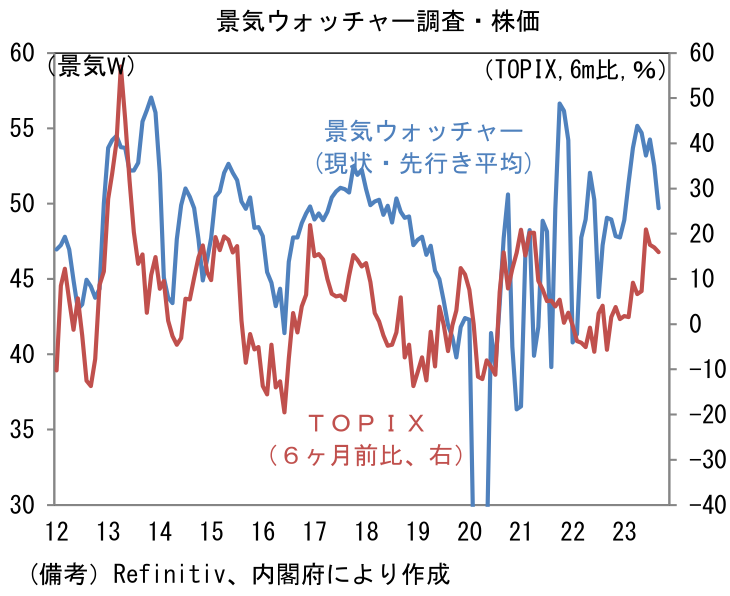

- 景気ウォッチャー調査は速報性に優れていながら、予測精度が高いことが知られておりGDP(在庫を除いた「最終需要」)との連動性が認められている他、株価についても一定の関係が確認できる。単純に株価水準の変化と一定の連動性を有している他、景気ウォッチャーが改善傾向にある時、日本株は米国を上回る勢いで上昇するという関係が見て取れる。株価が景気ウォッチャーに影響を与えているという因果の向きの存在は否定できないが、それでも景気ウォッチャーが軟化したことは日本株の不気味な兆候として認識しておくべきであろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般