- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年後半を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+1.2%、NASDAQは+1.6%で引け。VIXは17.7へと上昇。

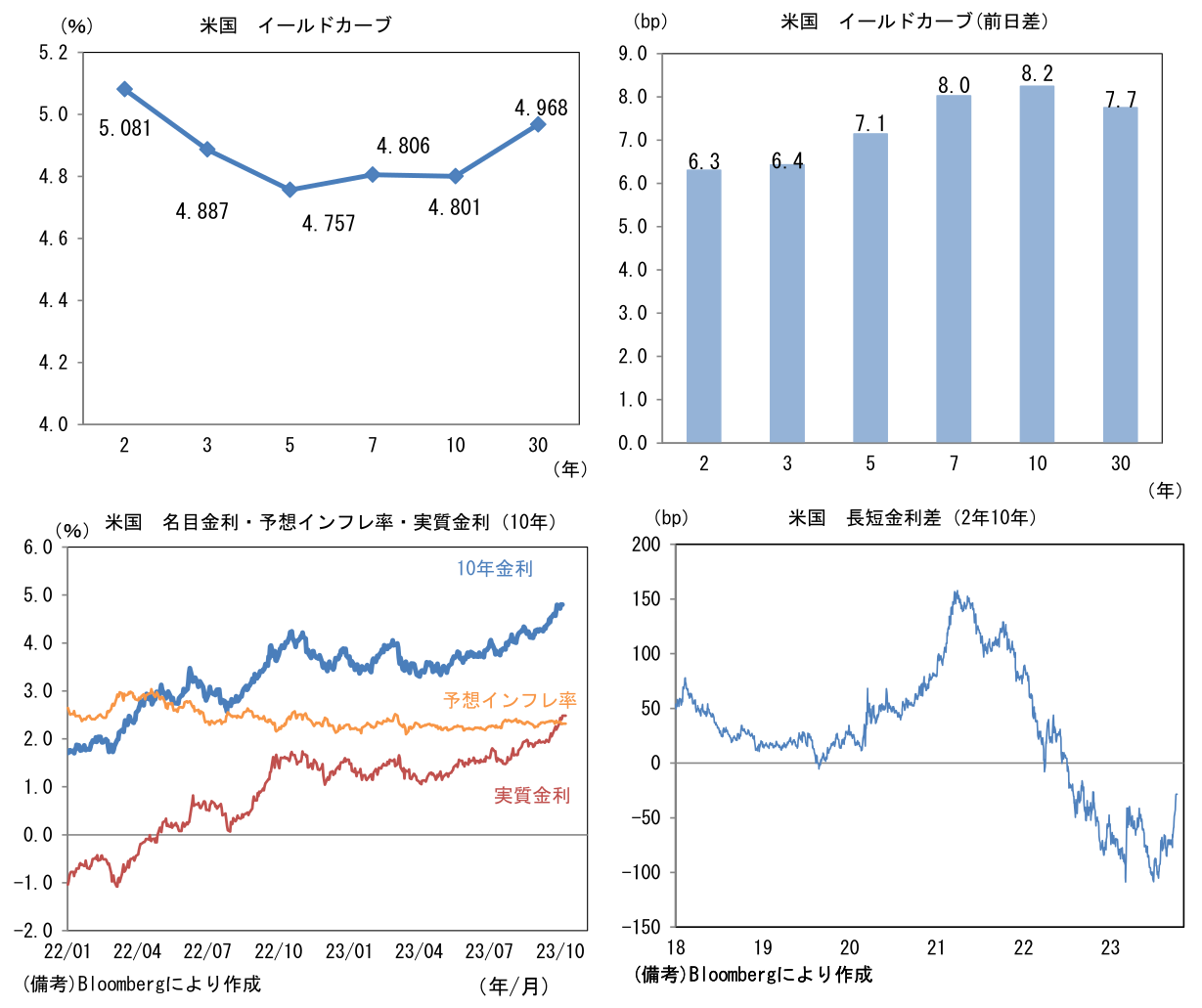

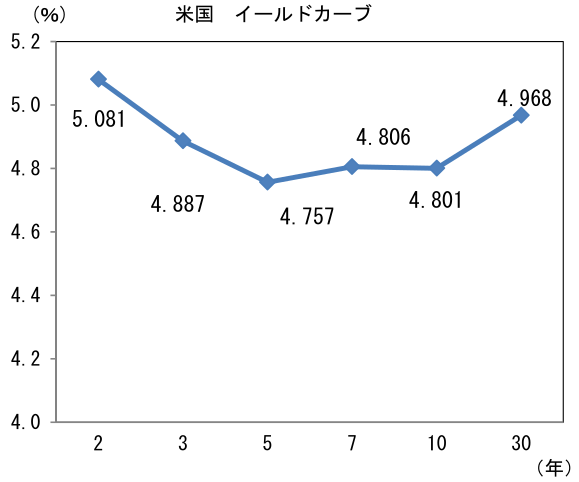

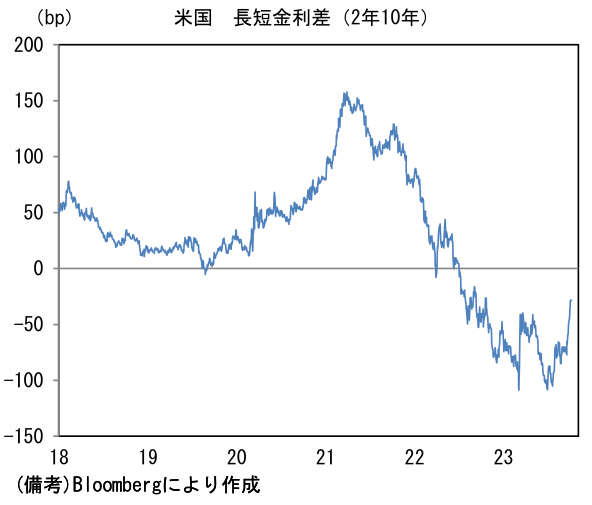

- 米国債市場は6日にカーブ全般で金利上昇となった後、9日は休場。グラフは6日時点。

- 為替(G10通貨)はUSDがほぼ全面安。USD/JPYは148半ばまで低下。

注目点

-

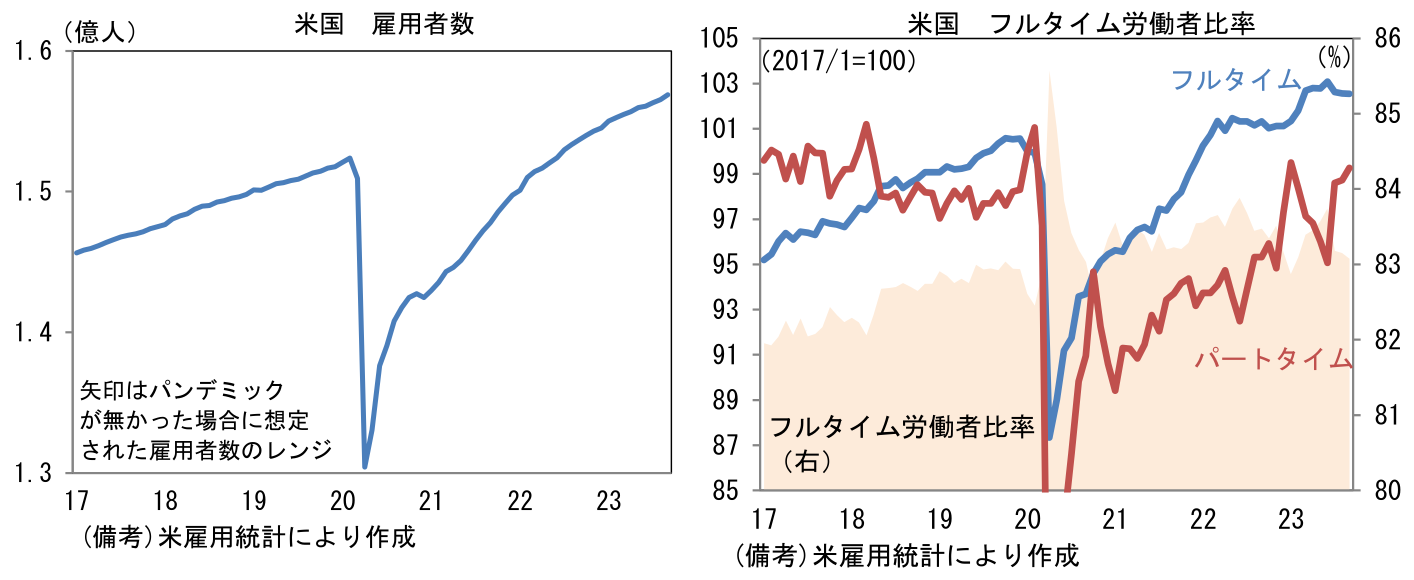

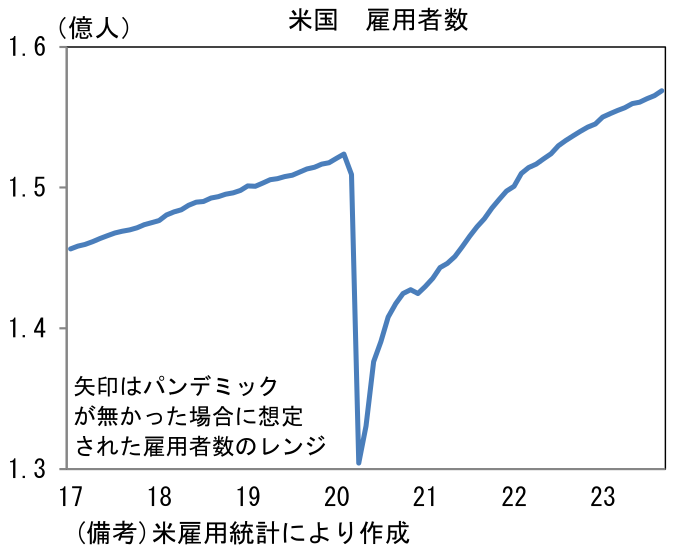

9月米雇用統計は雇用の量的拡大がFedを含む市場関係者の想定を上振れたと思われる反面、質的には複数の側面で軟化が確認された。概観すると、雇用者数はパートタイムを中心に大幅増加、失業率は低位安定、平均時給は下向きの曲線を描き、労働参加率は均してみれば上昇傾向を維持し、本来あるべき水準に到達した。もっとも、金融市場は7日に勃発したイスラエル・パレスチナ問題が引き起こす原油高に対して神経質になっている。仮に2022年のようなエネルギー価格急騰に直面するならば、Fedをはじめとする中央銀行は政策金利の均衡点探しに苦慮することになるが、原油価格の急騰が回避されるなら、Fedは11月も利上げを見送り、そのまま現在の政策金利が最高到達点(ターミナルレート)になろう。

-

ソフトランディングを「緩やかな景気減速とインフレ沈静化」と定義するならば、9月雇用統計はそれに合致する結果であった。米国債は、市場予想を大幅に上回った雇用者数に反応して売りが再燃したが、雇用者数は見た目の数値ほど強いものではなかったことから、今後Fed高官が労働市場の冷却度合いに満足感を示すなどすれば、米国債が買い戻される可能性が高いと判断している。9月の雇用者数は前月比+33.6万人と強く伸びたものの、これは専らパートタイムに牽引されたものでありフルタイムは寧ろ減少していた。また業種別にみると政府部門(+7.3万人)の強さが目を引いた。政府部門の雇用者数は7月に+9.1万人、8月に+5.0万人と大幅に増加していたが、政府部門の雇用者数増は景気の強さを反映したものではないと判断される。ヘッドラインの強さは割り引いてみるべきであろう。

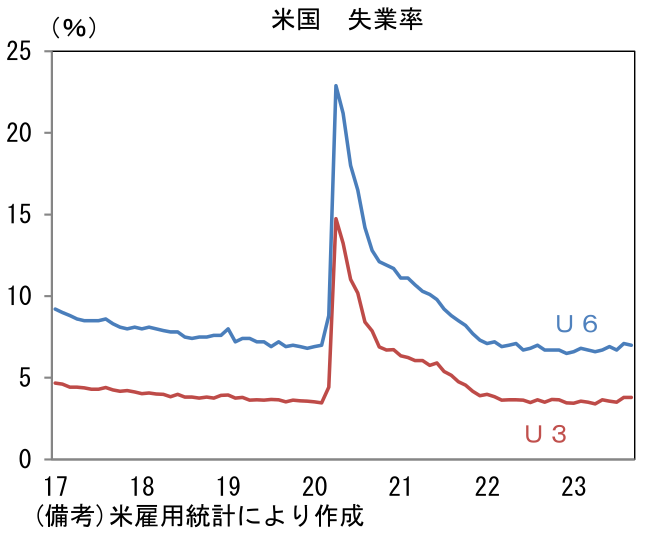

- 失業率は3.8%と横ばいであった。既往の景気減速が労働市場に波及し2023年入り後に小幅上昇したものの、異例の低水準であることに変わりはない。失業者を広義の尺度で捉えて算出するU6失業率(フルタイムの職が見つからず止む無くパートタイム勤務に従事している人を失業者と見なす)も7.0%と低水準にある。

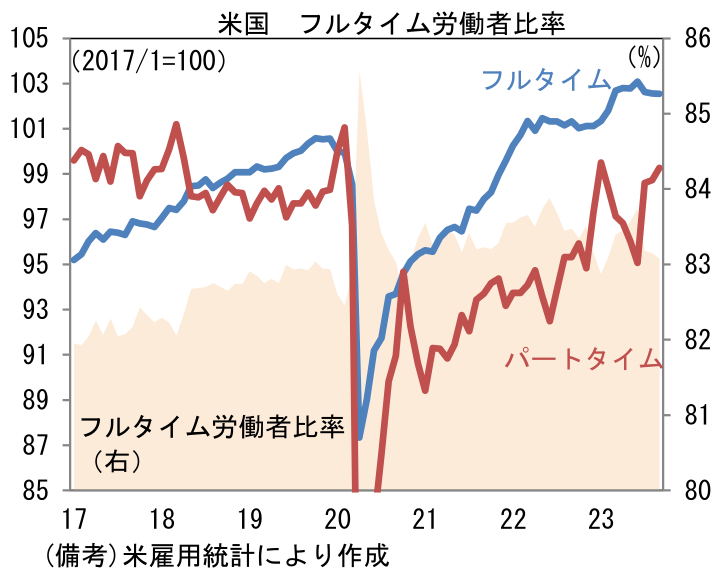

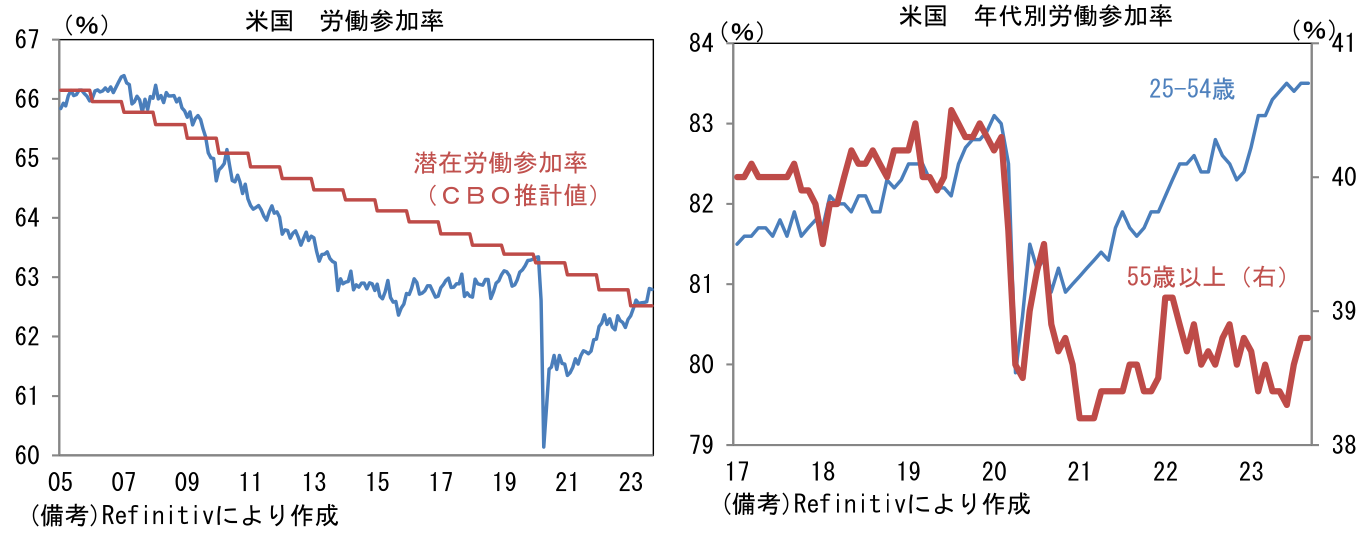

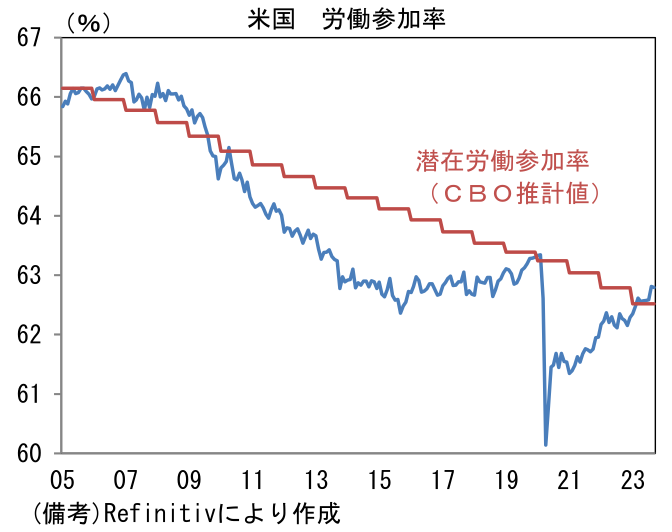

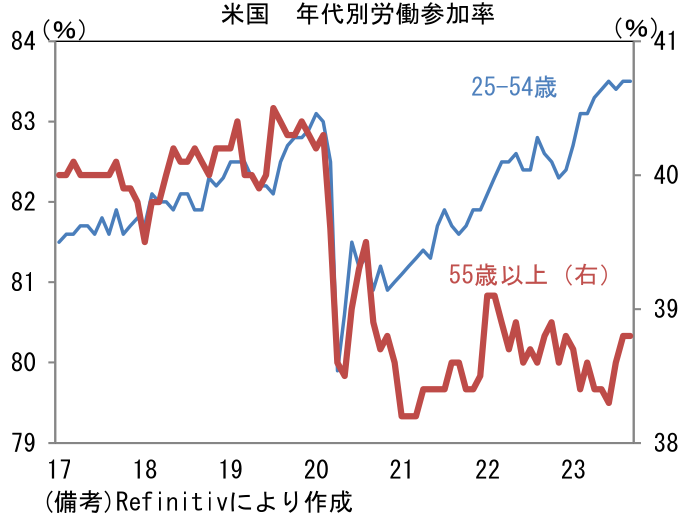

- 注目の労働参加率は62.79%(8月62.81%)と概ね横ばい。労働市場の「厚み」を示す労働参加率は働き盛り世代の25-54歳(83.8%→83.5%)がパンデミック発生前を凌駕した水準で推移する中、55歳以上(38.6%→38.8%)が回復傾向にあり、全体として潜在的に達成可能な水準に回帰している(CBO推計値)。この間の移民流入数回復も相俟って労働供給の更なる回復が期待される。

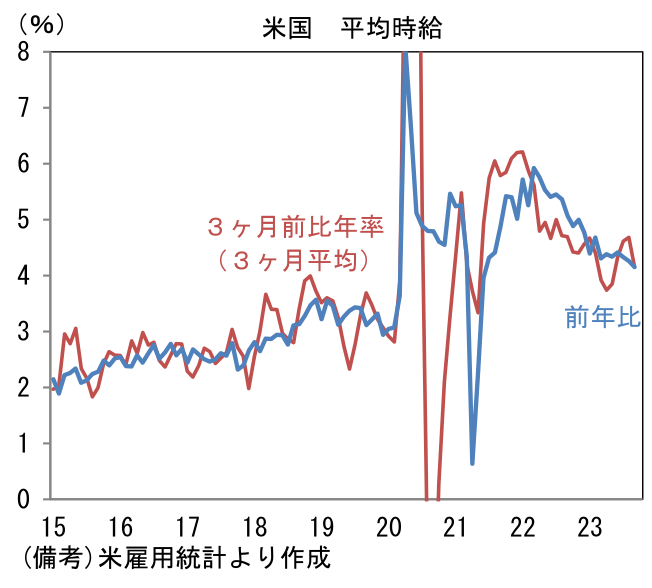

- 賃金インフレの帰趨を読む上で重要な平均時給は公表値(小数点1桁)でみると概ね横ばいであったが、小数点2桁では前月比+0.21%(8月+0.24%)、前年比+4.15%(8月+4.26%)へ減速した。瞬間風速を示す3ヶ月前比年率は+3.38%へと急低下し(8月+4.37%)、同3ヶ月平均も+4.17%へと減速した。求人件数の減少傾向や、自発的離職率(上昇は待遇改善を求めて転職活動が活発化していることを示す)の低下といった賃金インフレ沈静化を示すデータを踏まえれば、10月も更に減速する公算が大きい。自動車業界のストライキなど賃金インフレの再燃を惹起させる事象は残存するが、Fedが最も警戒している賃金由来のインフレは収まりつつあると判断される。

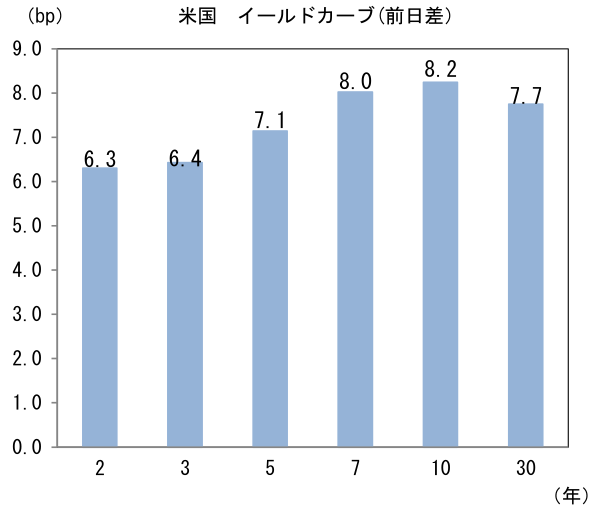

- なお、10月5日にデーリー・サンフランシスコ連銀総裁は「金融環境は過去90日間でかなり引き締まったが、その状態が続く場合は、われわれがさらなる行動を起こす必要性が低下する」と発言。足もとの長期金利上昇がFedの利上げと同等の引き締め効果を生み出したとして、11月FOMCにおける利上げ打ち止めを示唆した。仮にインフレの粘り強さを印象付ける指標(例えばCPI)が出たとしてもそれによって長期金利が上昇するならば、Fedが様子見を選択する可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般