- HOME

- レポート一覧

- 経済分析レポート(Trends)

- アメリカ人は南へ向かう

- US Trends

-

2023.10.10

米国経済

米国経済全般

人口減少・少子化

アメリカ人は南へ向かう

~堅調な労働市場や住宅価格の安さを背景に南部へと人口が流入~

前田 和馬

- 要旨

-

- 米国における2022年の国内人口移動は、北東部・中西部・西部が流出超過に陥る一方、南部は大幅な流入超過を続けるなど、「南部一人勝ち」の様相が強まっている。

- 南部に米国人が流入する理由として、温暖な気候のほかに、ビジネスに適した環境による企業進出、人口拡大を背景とした経済成長、低い失業率、西部と比較した際の割安な住宅価格等が挙げられる。

- 南部では半導体やEV関連産業の企業進出の動きが活発化しており、今後も堅調な経済を背景に人口流入が持続する見通しだ。また短期的に南部の住宅価格が割高な水準まで上昇する可能性は低い。

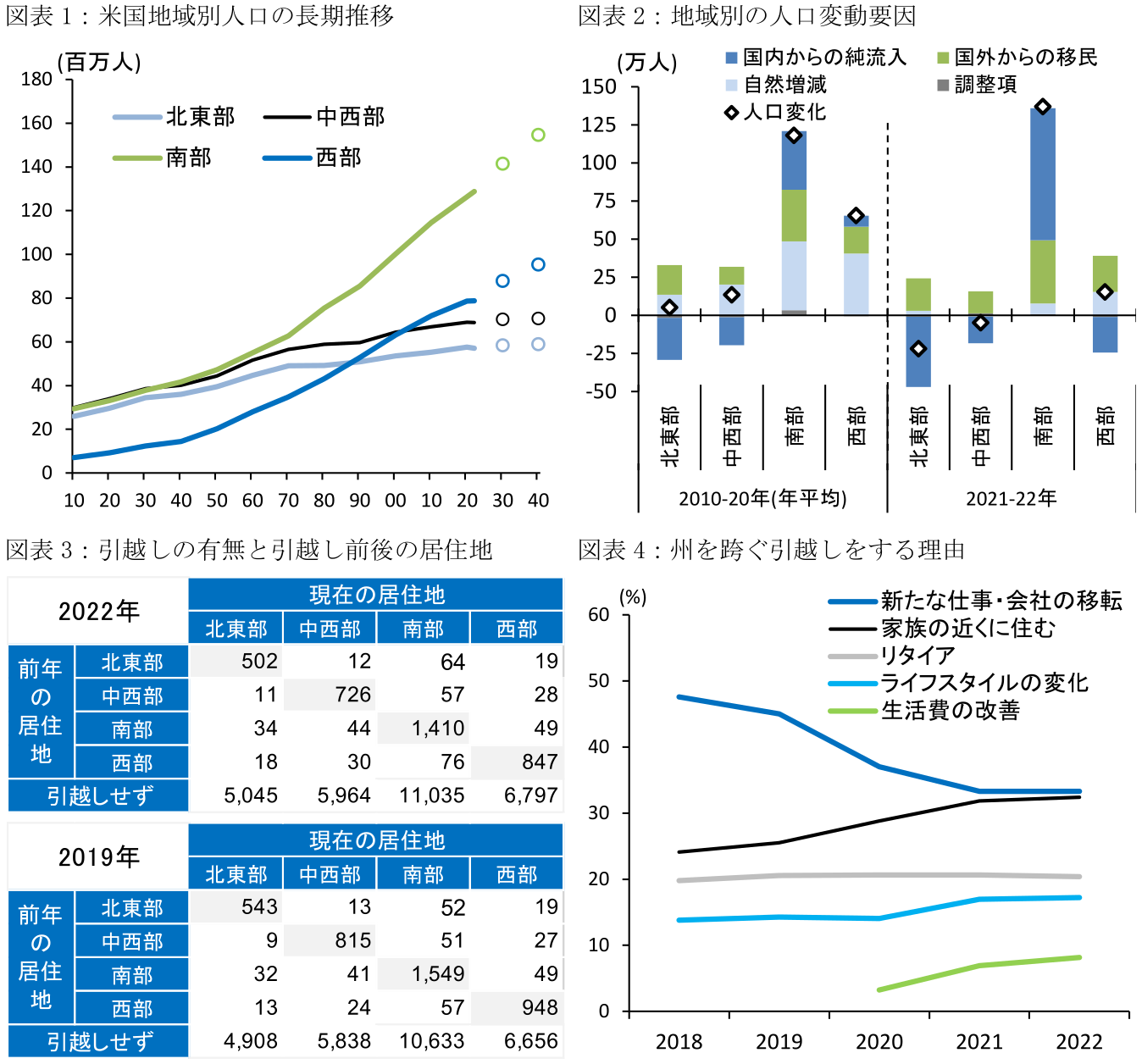

米国の人口動態は「南部一人勝ち」の様相

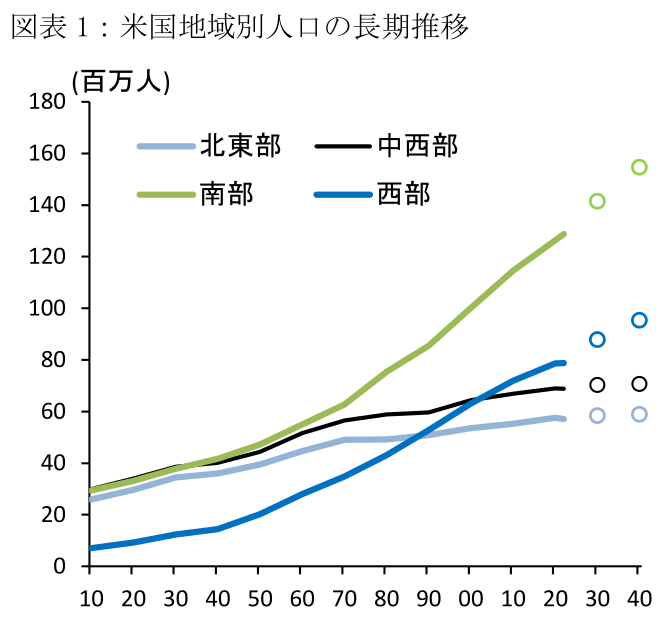

米国の総人口は2022年(7月時点)に3.3億人に達し前年比+0.38%(2021年:+0.16%)と増加したものの、依然新型コロナウィルス感染拡大前の人口増加ペース(2019年:+0.46%)を下回る状況が続いている。前年からの人口変動要因を見ると、出生数が369万人(2021年:358万人;2019年:377万人)と緩やかに回復した一方、死者数は344万人(343万人;285万人)と新型コロナウィルスの感染拡大を背景に高水準で推移した結果、自然増減(=出生数-死者数)は+25万人(+15万人;+92万人)に留まった。一方海外からの移民は101万人(32万人;57万人)と前年に急減した反動もあり大幅な増加を示すなど、米国における国外との人口移動は正常化しつつある(注1)。

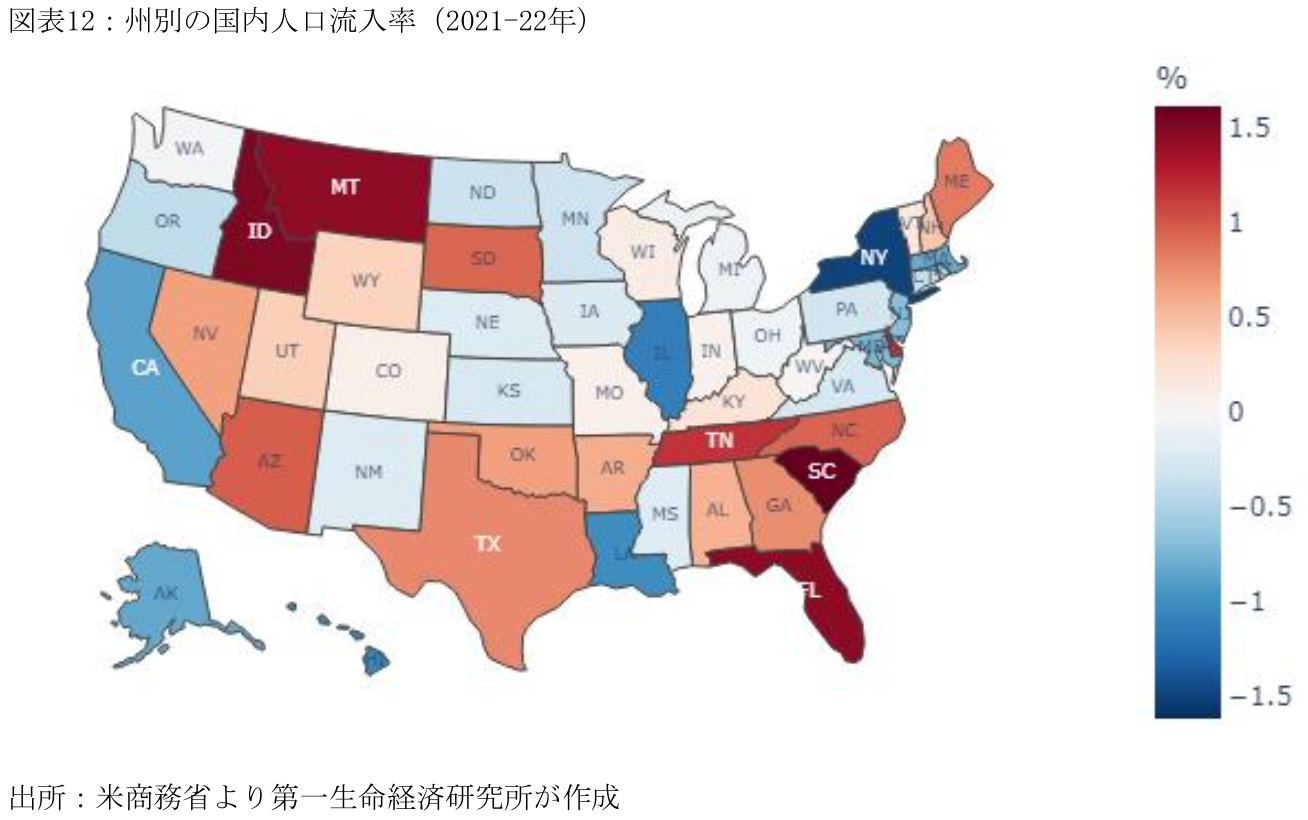

2022年の地域別人口を見ると、北東部は前年比-0.4%(2021年:-0.3%;2019年:-0.2%)、中西部は-0.1%(-0.2%;+0.1%)と、出生数減少と死者数増加、及び域内人口の他地域への流出を背景に共に人口減少に陥っている(図表1-2)。一方西部は+0.2%(-0.1%;+0.6%)と2年振りに人口増へと転じたものの、2010-20年における域内人口の年平均成長率+0.9%と比較すると人口増加ペースが大幅に鈍化している。西部ではパンデミック以降の自然増の縮小に加えて、国内からの人口流入超過が流出超過へと転じたことが人口増を抑制している。他方南部は前年比+1.1%(+0.7%;+0.8%)と、自然増の減速にも関わらず、3地域からの大幅な人口流入を背景にパンデミック前の人口増加ペースを上回るなど、米国内の人口動態では「南部一人勝ち」の様相を呈している。

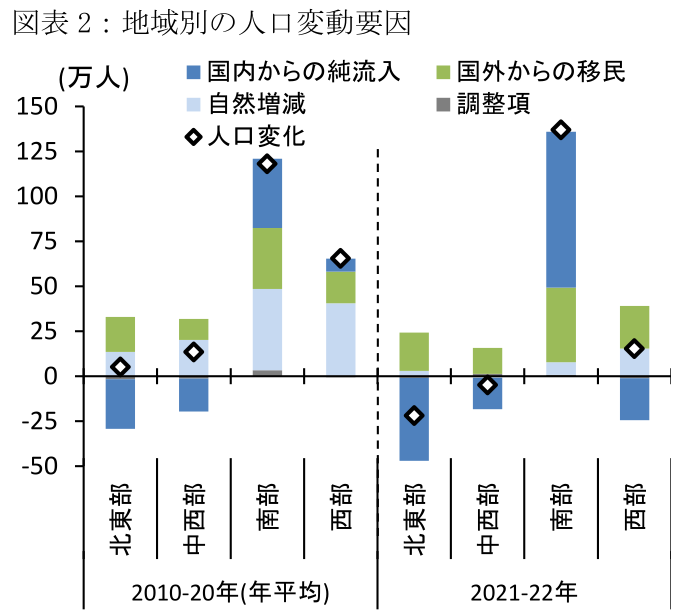

図表3は2019年と2022年における米国人の引越しの有無と、引越し前後での居住地域を示したものである。このデータから同期間における国内人口移動の特徴を3つ指摘できる。まず、2022年は引越しをしない人が2019年よりも多く、こうした影響は同一地域の引越しが1割弱減少したことに現れる一方、地域を跨ぐ移動は逆に増加している。次に西部においては、2022年における南部→西部の人口移動が49万人(2019年:49万人)、中西部→西部が28万人(27万人)と、その他地域から流入する人口は大きく変化していない一方、西部→南部が76万人(57万人)、西部→中西部が30万人(24万人)と、西部から流出する人口が拡大しており、これが域内人口の流出超過へと繋がっていることが確認できる。最後に南部に関しては、西部→南部が76万人(57万人)、北東部→南部が64万人(52万人)と、流入人口の増加が域内における純流入人口の拡大をもたらしている。

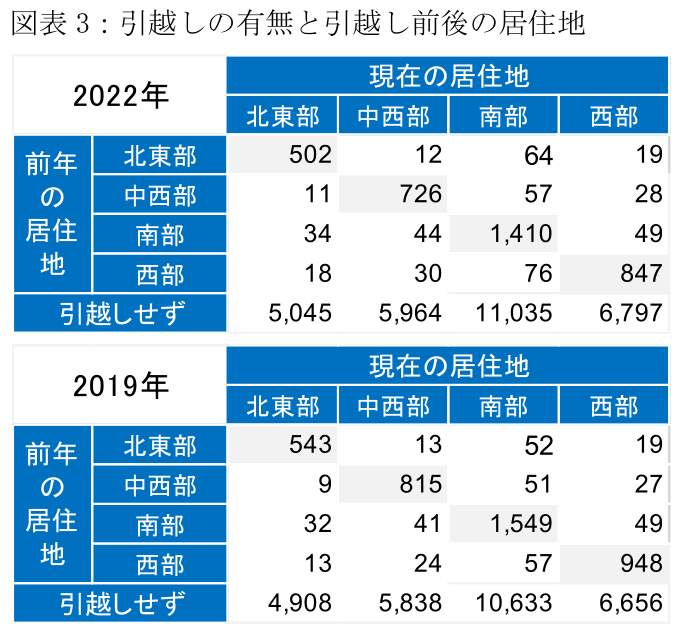

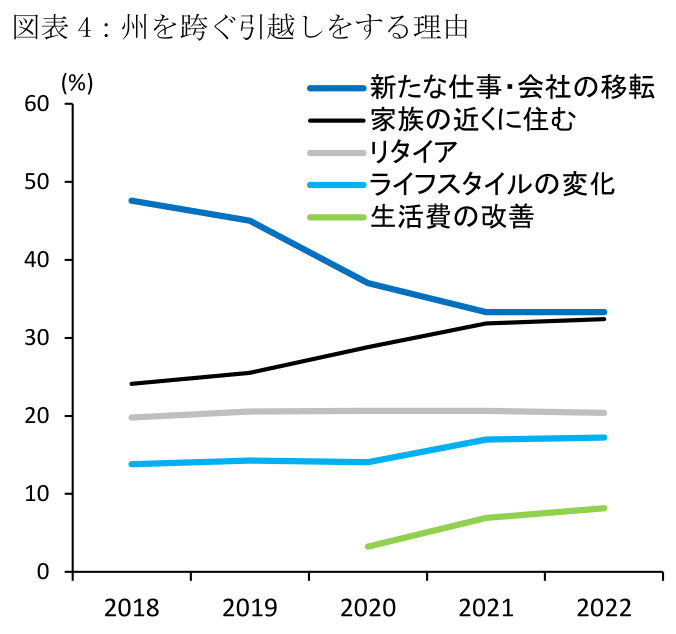

引越会社United Van Linesの2022年調査によると、州を跨ぐ引越しをする理由は「新たな仕事・会社の移転」が足下で低下傾向にあるものの、33.3%と最も多い(図表4)。また「家族の近くに住む」が32.4%、「リタイア」が20.4%、「ライフスタイルの変化」が17.2%と続く。一方「生活費の改善」は8.2%に留まるものの、2020年の3.2%と比べると倍以上に拡大するなど、インフレ高止まりや住宅価格の高騰を背景に生活費を理由とした移住も顕著となっている。

本稿では上記の理由を踏まえて、地域別の①労働市場、②高齢者の人口移動(リタイア)、③住宅価格(生活費)に焦点を当てて、米国人が南部に流入する要因を考察する(注2)。

注:人口の長期推移の直近は2022年実績。〇(2030年と40年)の値はバージニア大学による予測。

出所: 米商務省、バージニア大学、United Van Linesより第一生命経済研究所が作成

① 労働市場:南部の低い失業率

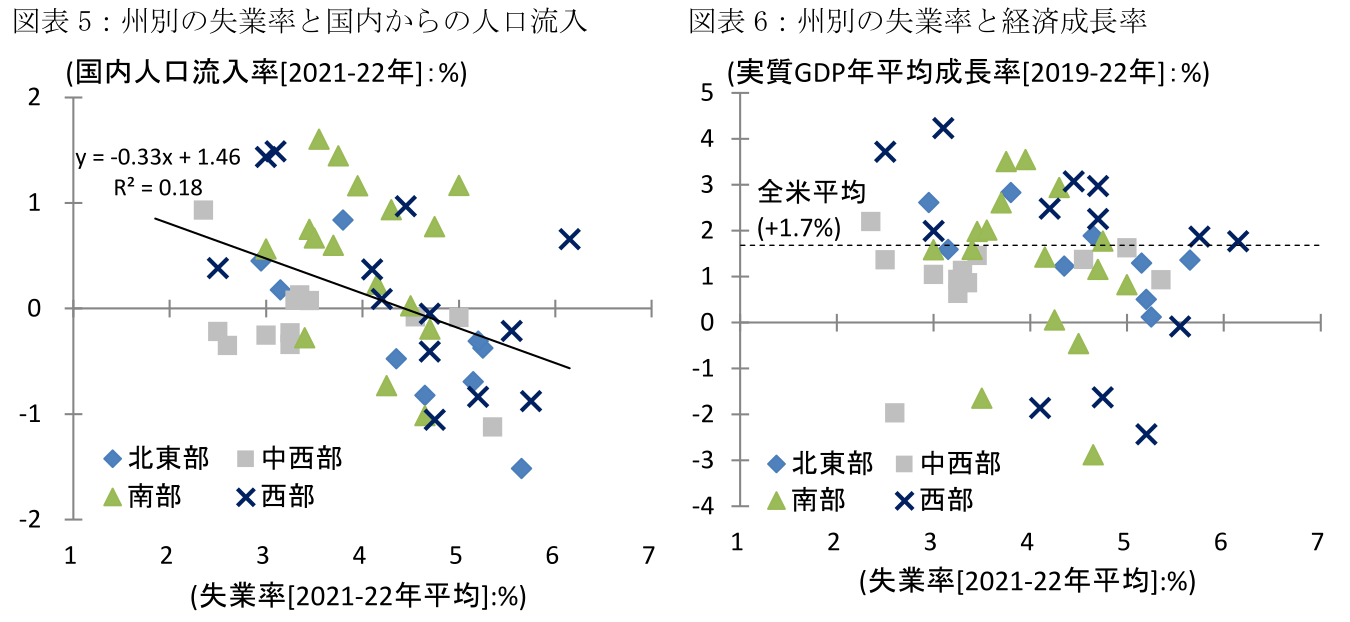

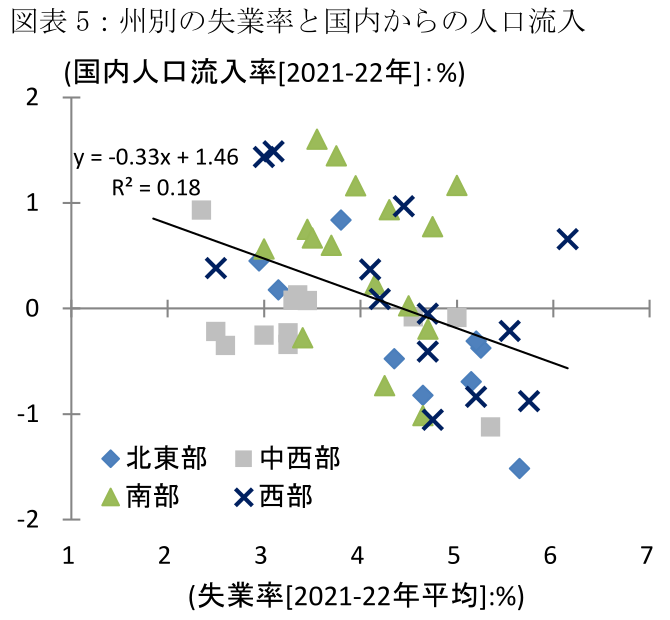

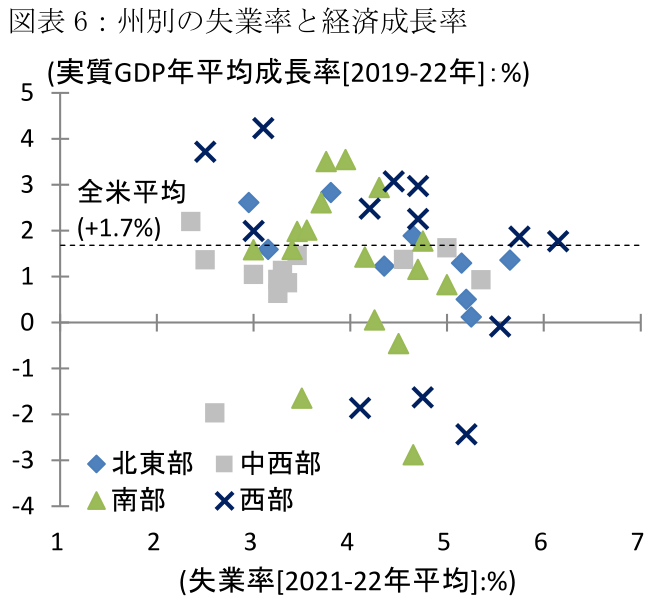

米国内における州間の人口移動は労働市場との関係性が強く、失業率の低い州ほど国内からの人口流入率が高い傾向にある(図表5)。例えば2022年における州別失業率を見ると、州内人口の流出が顕著な西部のカリフォルニア州は4.2%と全米平均(3.6%)を大きく上回る一方、南部で人口流入数の大きいフロリダ州は2.9%と低位に留まっている。なお地域別の失業率では南部(3.4%)に加えて、中西部(3.5%)に関しても北東部(4.0%)や西部(4.0%)と比べて低い傾向にある。しかし、中西部では2019-22年にかけての実質GDP成長率(年平均成長率)が全米平均より低い州が多く(図表6)、雇用者数に占める新規採用者の割合である採用率も4.1%と南部(4.7%)より低い。以上を勘案すると、南部では経済成長による労働需要の拡大を背景に失業率が低位に留まる一方、中西部では人口流出による労働市場のひっ迫を背景に失業率が低位に留まっている可能性が指摘できる。

人口拡大と経済成長は相互に影響を及ぼしており、「経済成長が域内への人口流入を招く」ことに加えて、「人口流入が域内の経済成長を促進する」という双方の可能性が考えられる。特に西部と南部の温暖な気候は、人々が移住を検討するうえでの大きな要因になっていると推察される。とはいえ、後述するように南部における安価な労働力や税制面での優位性は、域内への企業進出を促進し経済成長率を押し上げている可能性が高く、「堅調な経済→良好な労働市場→他地域からの人口流入」との主張は一定の妥当性を持つと考えられる。

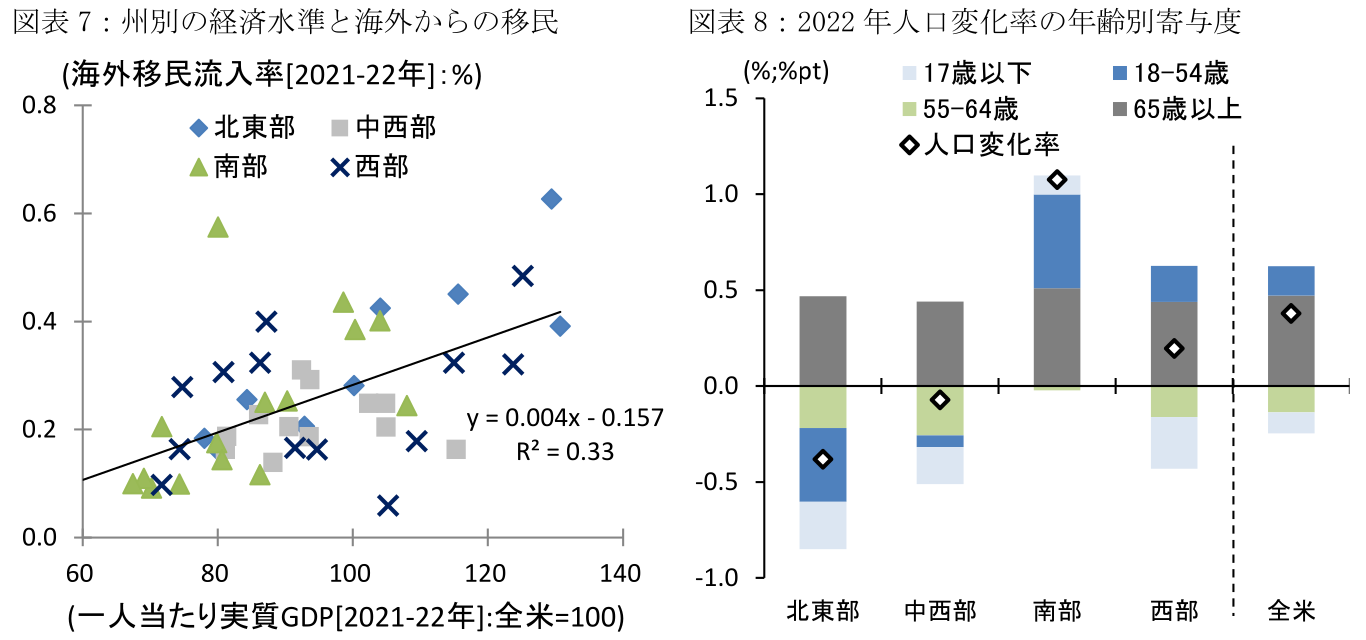

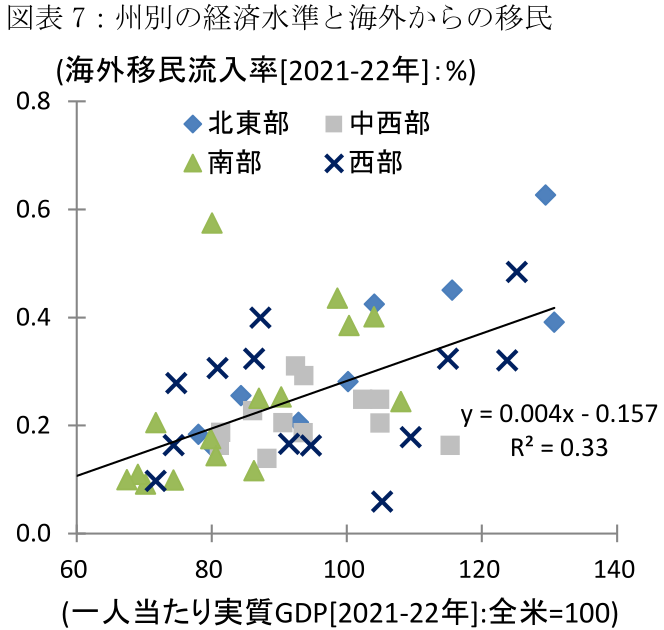

ちなみに国内における人口移動と対照的に、海外からの移民が失業率の低い州に集中する傾向は見られない(失業率と移民流入は正の相関)。海外移民の流入率は経済水準の高さとの相関が強く、相対的に経済水準の低い南部諸州の移民流入率は北東部と比べると低い傾向にある(図表7)。

注:国内人口流入率=国内人口の純流入/期間内の域内平均人口、海外移民流入率=海外からの移民数/期間内の域内平均人口。人口変化率の年齢別寄与度は自然増減や海外からの移民の影響を含む。

出所: 米商務省、米労働省より第一生命経済研究所が作成

②リタイア:人口流入のメインは現役層

南部は米国人がリタイア後に住む地域としての地位を確立している。例えば、US News作成の「リタイア後に住む都市」のランキングでは上位10都市のうち4つが南部のフロリダ州にある一方、金融サービス会社Bankrateによる「リタイア後にベストな州」ではデラウェア州やウェストバージニア州等の南部州3つがベスト5にランクインしている(注3)。なお、こうしたランキングは住宅価格、医療サービス、気候や租税負担などを基に算出されており、例えばフロリダやテキサスでは州所得税がないため、配当などの金融所得を受け取っている退職者には税的なメリットが大きい。

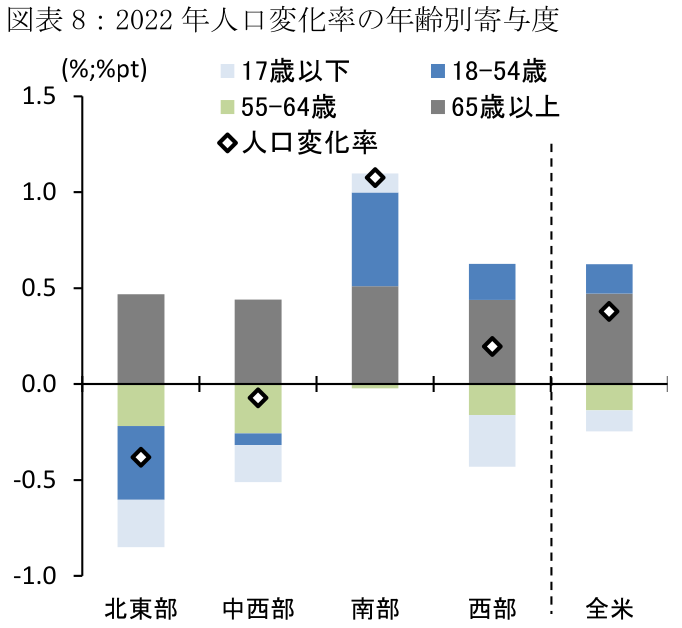

2021-22年における米国の年齢別人口増減を見ると、ベビーブーマ世代の人口の山が60歳前後にあることを背景に、全ての地域で55-64歳人口が減少する一方、65歳以上の人口は増加している(図表8)。南部においては55-64歳人口の減少率が限定的であることに加えて、65歳以上人口の増加率が大きく、リタイア層がその他の地域から流入しているとみられる。

しかし、同期間の南部人口が前年比+1.08%(南部除く全米:-0.06%)と増加した内訳を見ると、18-54歳の寄与度が+0.49%pt(-0.06%pt)、55歳以上の寄与度は+0.49%pt(+0.24%pt)と、全体に与える影響は現役層の方が大きい。このため、南部における人口流入のドライバーはあくまで18-54歳を中心とした現役層であり、前述の良好な労働市場や後述の住宅価格が現役層を南部に惹きつけている可能性が高い(注4)。

③住宅:相対的に割安な南部の住宅価格

2022年における一人当たり実質GDPの全米水準を100とした時、北東部は114、西部が110と平均を上回る一方、中西部は92、南部は89と平均を1割下回るなど、経済水準の地域間格差がみられる。一方支出面では、財・サービスの価格水準や州消費税の違いに加えて、個人消費の15%を占める住宅コスト(家賃及び帰属家賃)の差が相対的な生活水準を大きく左右すると考えられる。

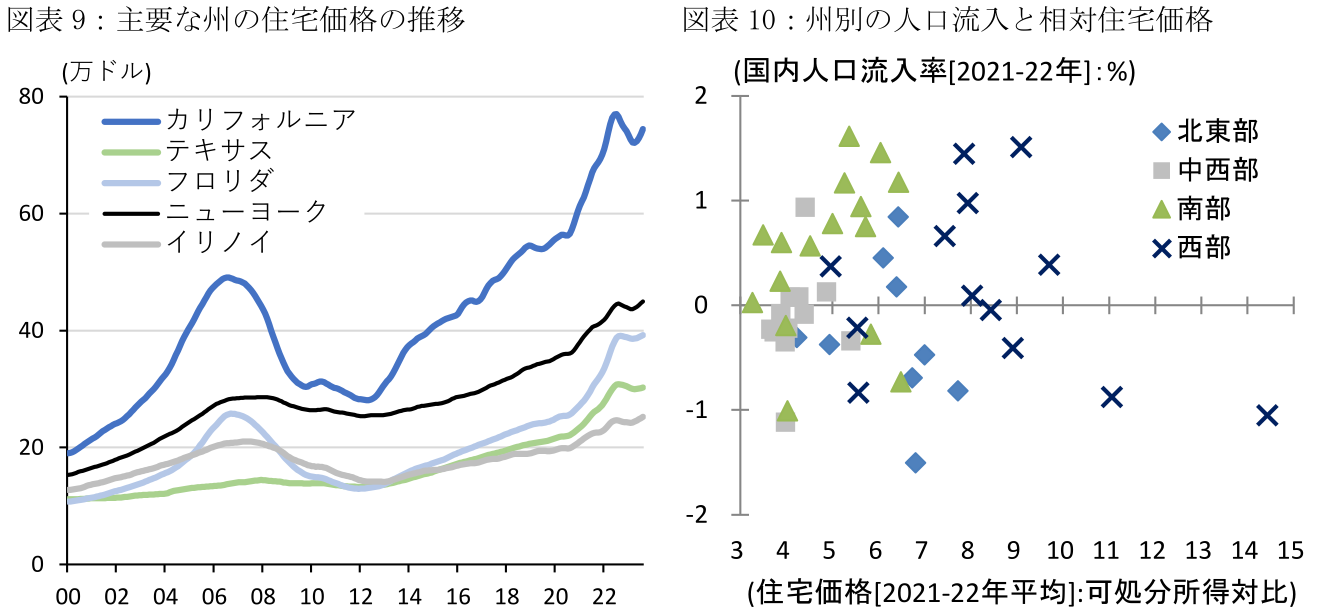

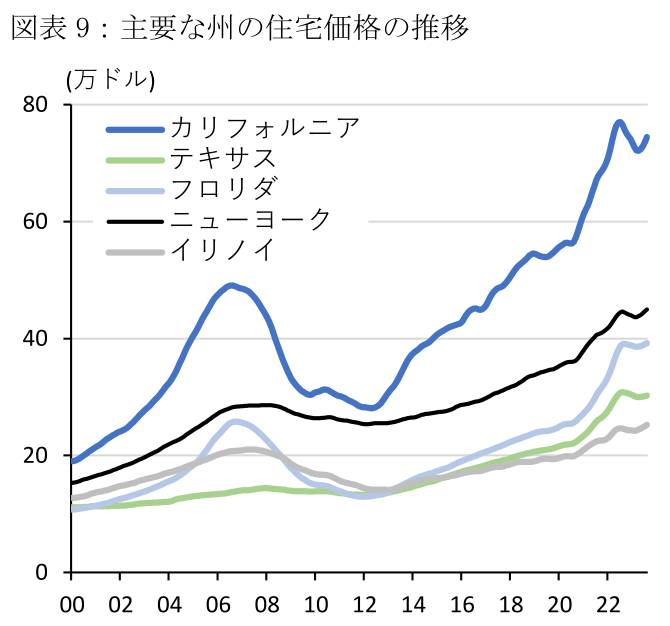

米国の住宅価格は2012年の16万ドルから2022年は34万ドルと直近10年で約倍増しており、特にカリフォルニアは同期間で2.6倍、フロリダが2.8倍、テキサスが2.2倍と西部及び南部の住宅価格高騰が目立っている(図表9)。一方都市別格差に留意する必要があるものの、北東部で経済規模が最大であるニューヨーク州の住宅価格は1.7倍、中西部でシカゴを有するイリノイは1.7倍とその上昇ペースは相対的に緩やかである。

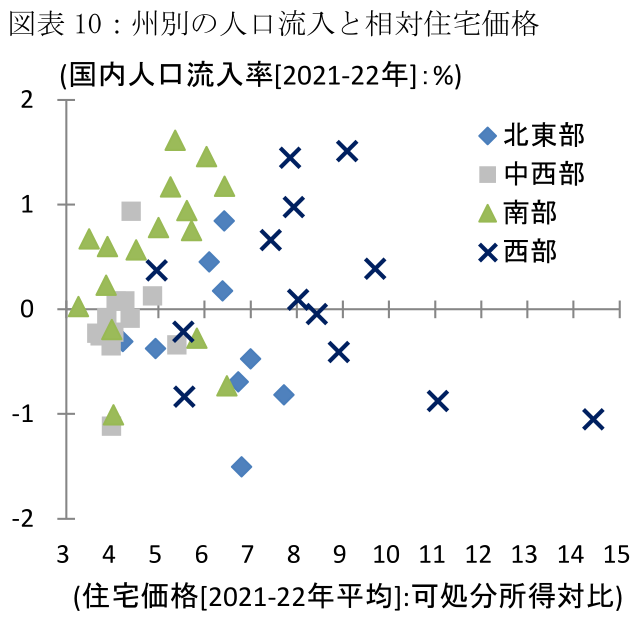

経済水準の地域間格差を勘案し、一人当たり可処分所得に対する住宅価格(2021-22年平均)を州別に見ると、ハワイが14.4倍、カリフォルニアが11.1倍、ユタが9.7倍と西部の住宅価格の高さが顕著である(図表10)。一方、同倍率は南部の州でも上昇傾向にあるものの、フロリダが6.0倍、テキサスが5.0倍と、全米平均の5.7倍と比べても割高感は薄い。なお、こうした地域別の住宅価格の格差を巡っては、海や山などの地理的な制約、及び土地利用の規制が存在する地域において、新規の住宅供給が抑制され価格が高騰していると考えられる。

西部における住宅価格の割高感は従前からの現象ではあるものの、住宅価格の高止まりに解消の兆しが見えないなか、一部の西部人口が気候的な条件の似た南部に流出しているとみられる。

注:住宅価格(全住宅タイプ)は価格が35-65%パーセンタイルにある物件の平均価格を基に算出。

出所: 米商務省、米労働省、Zillowより第一生命経済研究所が作成

今後も南部への人口流入は持続する見込み

以上を勘案すると、南部への人口流入は現役層の人口移動による影響が大きく、各地域と比較した南部に移住するメリットとして、「北東部よりも気候が温暖で失業率が低く」、「中西部よりも気候が温暖で経済成長率が高く」、「西部よりも失業率が低く住宅価格が割安」といったことが挙げられる。足下2022年の国内人口移動の実績値は依然新型コロナウィルス感染拡大の影響が残る点に留意が必要であるものの、先行きに関してもこうした南部のメリットは維持される可能性が高く、人口流入の継続が予想される。

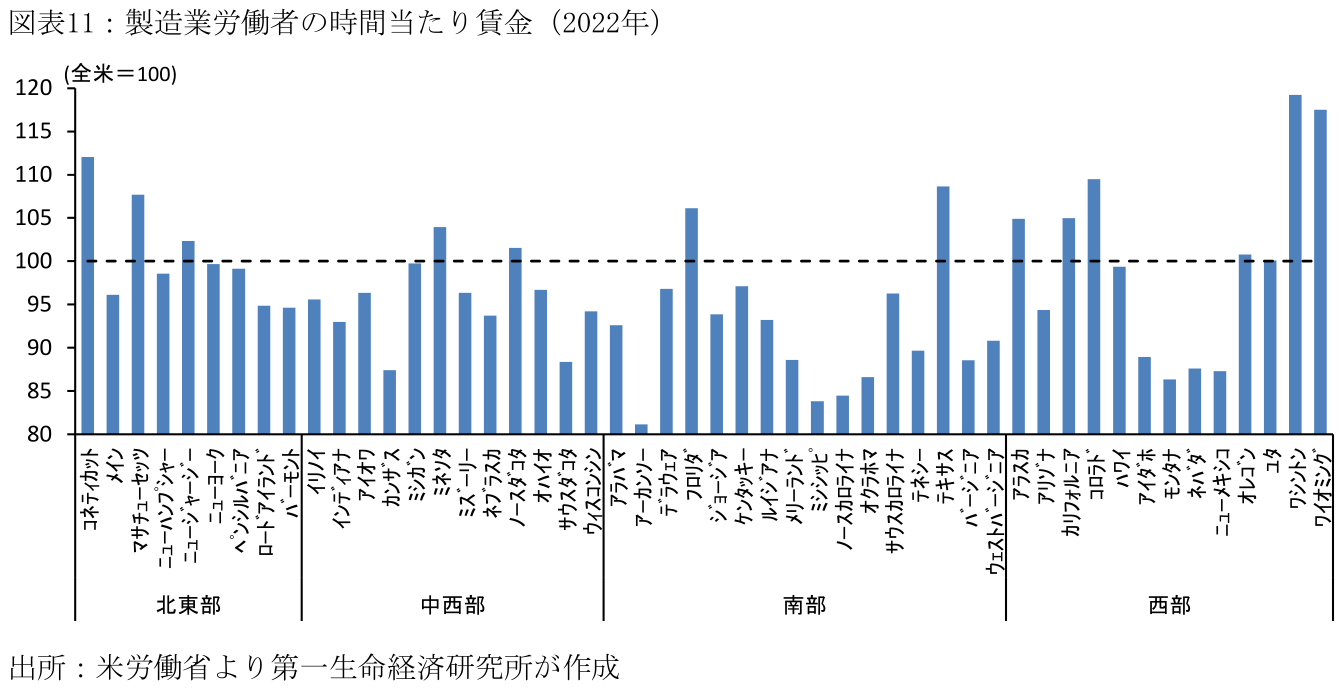

今後の南部における経済成長を巡っては、米国で半導体サプライチェーンの再構築や気候変動対策が推進されるなか、製造業を中心とした企業進出がビジネスフレンドリーな環境を整備する南部に集中する見通しだ。労働供給やインフラの質、州の税制・規制などを基に算出されたCNBCの「ビジネスに適した州ランキング」では、ノースカロライナやバージニアなどのトップ3を含めて、トップ10のうち6つに南部の州がランクインしている(注5)。例えば、製造業労働者の時間当たり賃金を州別に見ると、南部の賃金水準は製造業の集中する中西部の各州と比べても低い傾向にある(図表11)。また足下でストライキを中心とした労働争議に活発化の兆しが見られる一方、南部諸州は労働権法(Right to Work:労働組合は従業員に対する組合への加入及び組合費の負担を強制できない)を制定しており、域内における労働組合の影響力が一般的に弱い。実際、バイデン政権が集計している「21世紀型産業(半導体、EV・バッテリー、クリーンエナジー、バイオテクノロジー等)」における民間投資計画を見ると、南部の大規模州であるテキサスやフロリダに加えて、中規模州のジョージアやテネシーへの投資も目立つ(注6)。

一方南部の住宅価格に関しても、域内人口の増加と経済成長が価格上昇ペースを加速させる可能性はあるものの、現時点における相対的な住宅価格(=住宅価格/可処分所得)は南部と西部で2倍弱の差があるため、少なくとも2020年代においてこうした差が消失することは想定しづらい。

【注釈】

-

2021年の出生数・死者数・移民数は2020年4月から2021年7月の実績値を12か月換算。

-

新型コロナウィルス感染拡大による大都市から郊外への人口移動に関しては、例えばTwo Years Into Pandemic, Domestic Migration Trends Shifted (census.gov)を参照。

-

Best Places to Retire in the U.S. in 2022-2023 | U.S. News (usnews.com)

Best U.S. states to retire in 2023 (cnbc.com) -

2015-19年において、65歳以上の純人口流入は南部で7.3万人、このうちフロリダ州が5.3万人に達するものの、これは同期間における全年齢層の純人口流入の3.6%と6.3%にそれぞれ留まる。米国における高齢者の人口移動に関してはDomestic Migration of Older Americans 2015-2019 (census.gov)を参照。

-

America's Top States for Business 2023: The full rankings (cnbc.com)

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主任エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最新レポート

関連レポート

-

徹底解剖!アメリカ大統領選2024(6) ~選挙に必要なお金~

米国経済

前田 和馬

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

2024年5月FOMCプレビュー ~量的引き締めの減速を決定する見込み~

米国経済

前田 和馬

-

米国経済マンスリー:2024年4月 ~好調な実体経済とインフレ上振れを背景に、利下げ開始予想は後ずれ~

米国経済

前田 和馬

-

バイデン政権下で流入する730万人の不法移民 ~アメリカ人は移民に依然好意的だが、トランプ2.0で移民の大流出へと転じるリスク~

米国経済

前田 和馬