- 経済の舞台裏

-

2023.10.06

金融市場

マーケット見通し

株価

為替

金利

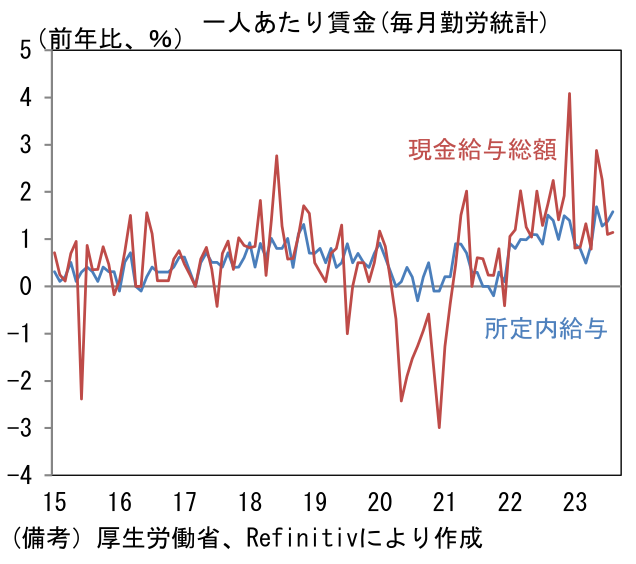

加速感に乏しい賃金 背景に「日本的経営」?(8月毎月勤労統計) マイナス金利解除は物価を下げる目的ではない可能性

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年後半を見込む。

金融市場

- 前日の米国株は横ばい。S&P500は▲0.1%、NASDAQは▲0.1%で引け。VIXは18.5へと低下。

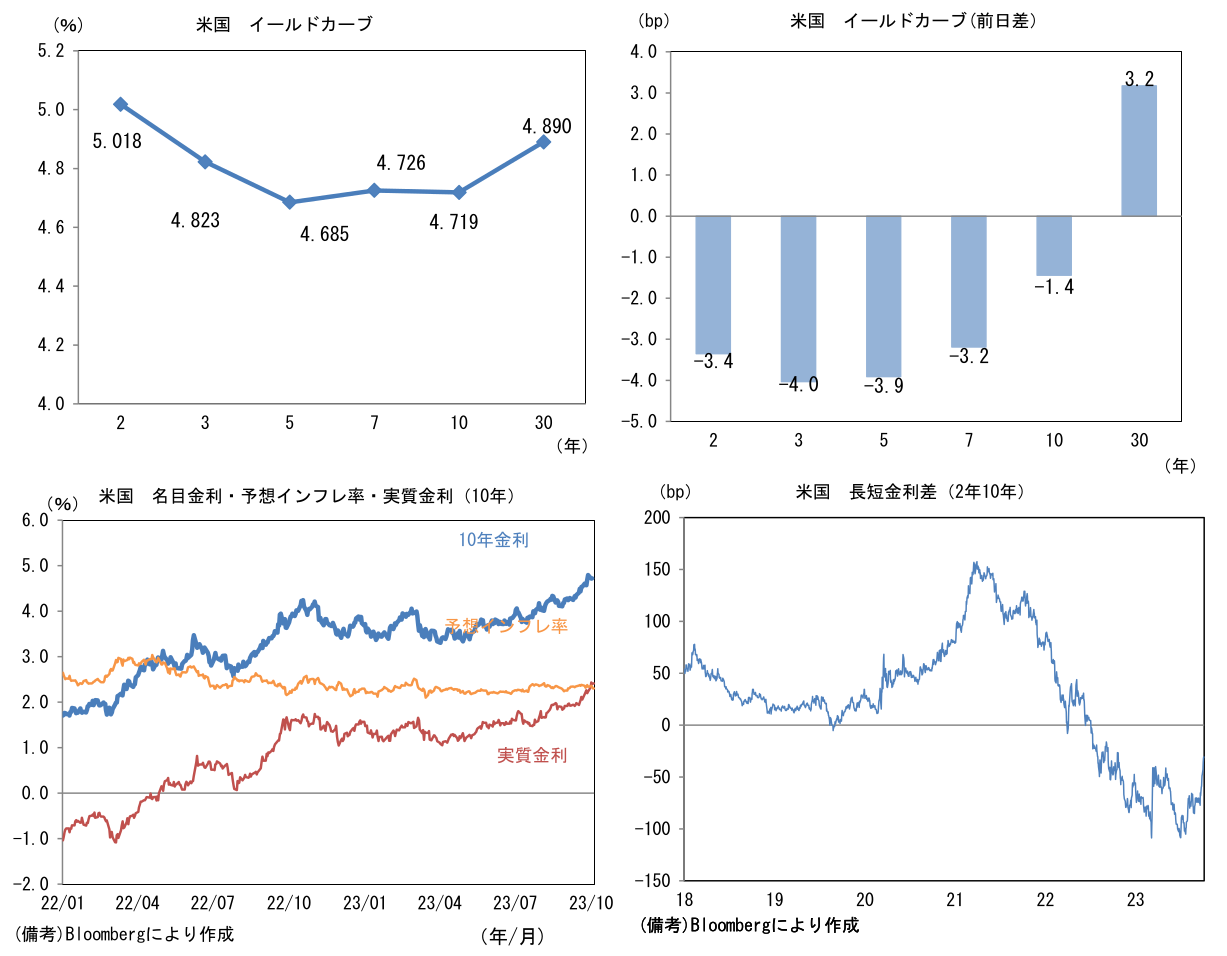

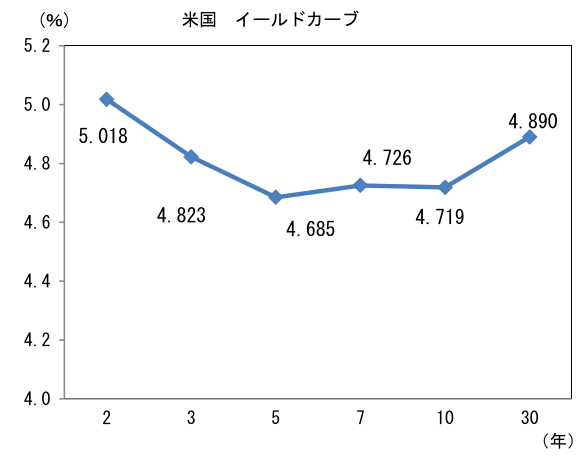

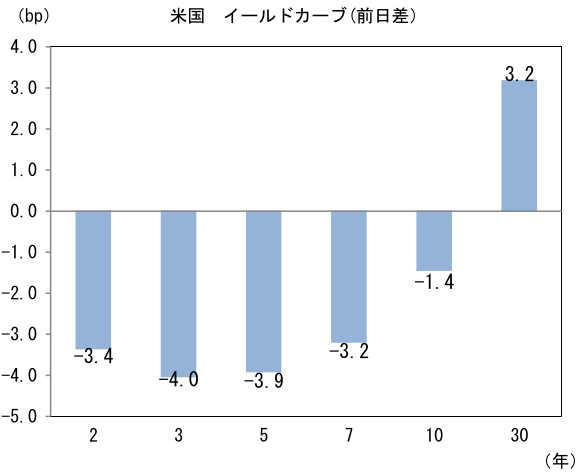

- 米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.304%(▲3.1bp)へと低下。

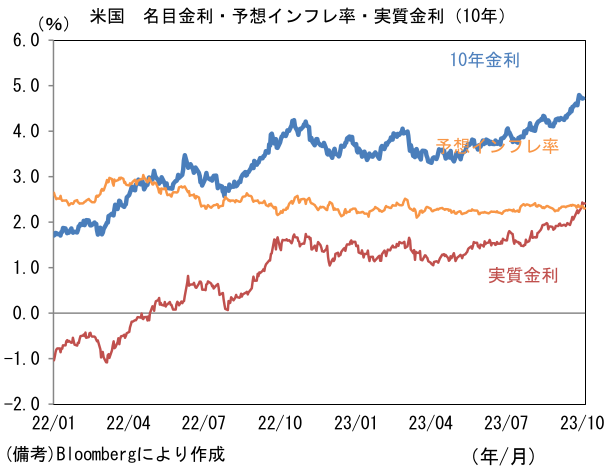

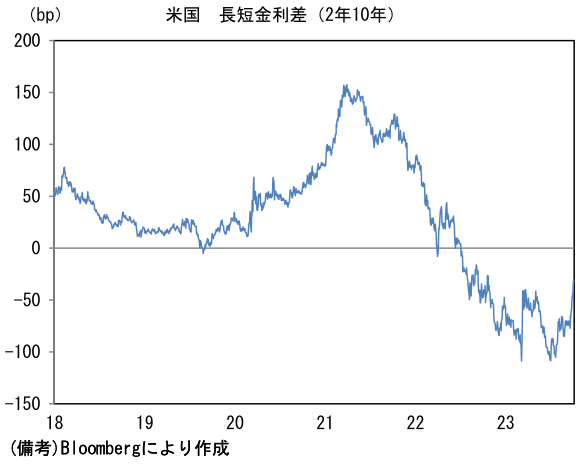

実質金利は2.413%(+1.7bp)へと上昇。長短金利差(2年10年)は▲30.6bpへとマイナス幅縮小。 - 為替(G10通貨)はUSDが全面安。USD/JPYは148半ばまで低下。コモディティはWTI原油が82.3㌦(▲1.9㌦)へと低下。銅は7899.0㌦(▲50.5㌦)へと低下。金は1816.6㌦(▲1.9㌦)へと低下。

注目点

-

日銀の金融政策を読む上で重要な8月の毎月勤労統計は、賃金上昇率がやや減速していることを示したが、金融政策見通しに大きな影響を与えるものではなかった。もっとも、物価が2%を明確に上回る中で「基調的なインフレ率は2%に届いてない」と説明する日銀にとって、このように弱さを含むデータはある意味都合が良いかもしれない。需給ギャップがプラス圏に浮上せず、欧米のような賃金上昇率が観察されていない現在の日本経済は強烈な金融引き締めを必要とする欧米とは明確に事情が異なる。このことを説明するにあたっては便利なデータにみえる。

-

8月毎月勤労統計によるとヘッドラインである現金給与総額は前年比+1.1%と減速感が認められた。基本給に相当する概念である所定内給与は+1.6%と2022年度対比で加速傾向にある一方、振れの大きい特別給与(≒賞与、一時金)が▲5.6%と大幅に減少し、所定外給与(≒残業代)も+1.0%と弱めの動きであった。基調的な賃金を把握する上で重視すべき一般労働者(≒正社員)の所定内給与は+1.5%とやや減速感が認められた。

-

サンプル変更の影響を受けにくい共通事業所版では、現金給与総額が前年比+1.3%、所定内給与が+1.9%、所定外給与が±0.0%、特別給与が▲7.1%であった。一般労働者の所定内給与は7月の+2.4%の後、8月は+1.8%と2%近傍で推移している。

-

一般労働者の所定内給与は、実勢として春闘賃上げ率(ベア相当部分)の2%をやや下回る水準 で推移しており、それ自体は企業の賃金設定スタンスが変容したことを物語っている。他方、ここへ来てやや気がかりなのは、所定外給与の減速傾向。国内のペントアップデマンドが一巡しつつある他、海外経済の減速が響いていると考えられ、卸売業・小売業では所定外労働時間(≒残業時間)が前年比▲2.8%、製造業では▲7.3%と減少し、残業代の減少に繋がっている。なお、特別給の減少について特定の原因は不明だが、もしこれが9月以降も継続するならば、「固定費である基本給の増加を賞与や手当の削減によって相殺する」というデフレーショナリー(日本的?)な企業経営の残存を疑わざるを得ない。

-

現在の一人あたり賃金は、賃金の根幹とも言うべき所定内給与が底堅くする一方で現金給与総額の加速感が乏しいという、複雑な構図にある。日本のインフレは労働集約的なサービス業でも価格が上昇するなど一部に労働コスト由来の要素を含んでいるが、それでも賃金データは弱さを含んでおり欧米とは質が異なる。

-

日銀は為替への配慮などから10月にフォワードガイダンスの修正など金融政策の微調整を進める可能性がある。もしそうなれば、それはマイナス金利解除の布石となろう。その後の展開として筆者は2024年前半に金融緩和的なマイナス金利解除を予想している。換言すれば、マイナス金利解除は、欧米のように物価を下げることが目的ではなく「緩和的な金融政策を継続するための措置」に位置付けられるのではないかと考えている。したがって、その時の物価見通しは予測期間の後半(2025-26年度)にかけて2%を下回る仕上がりになっている可能性がある。某国では利下げがインフレを抑制するという教科書に逆らう説が繰り広げられたことがあった。日銀は物価上昇率を上げるための利上げを実施するかもしれない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般