- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年後半を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.8%、NASDAQは+1.4%で引け。VIXは18.6へと低下。

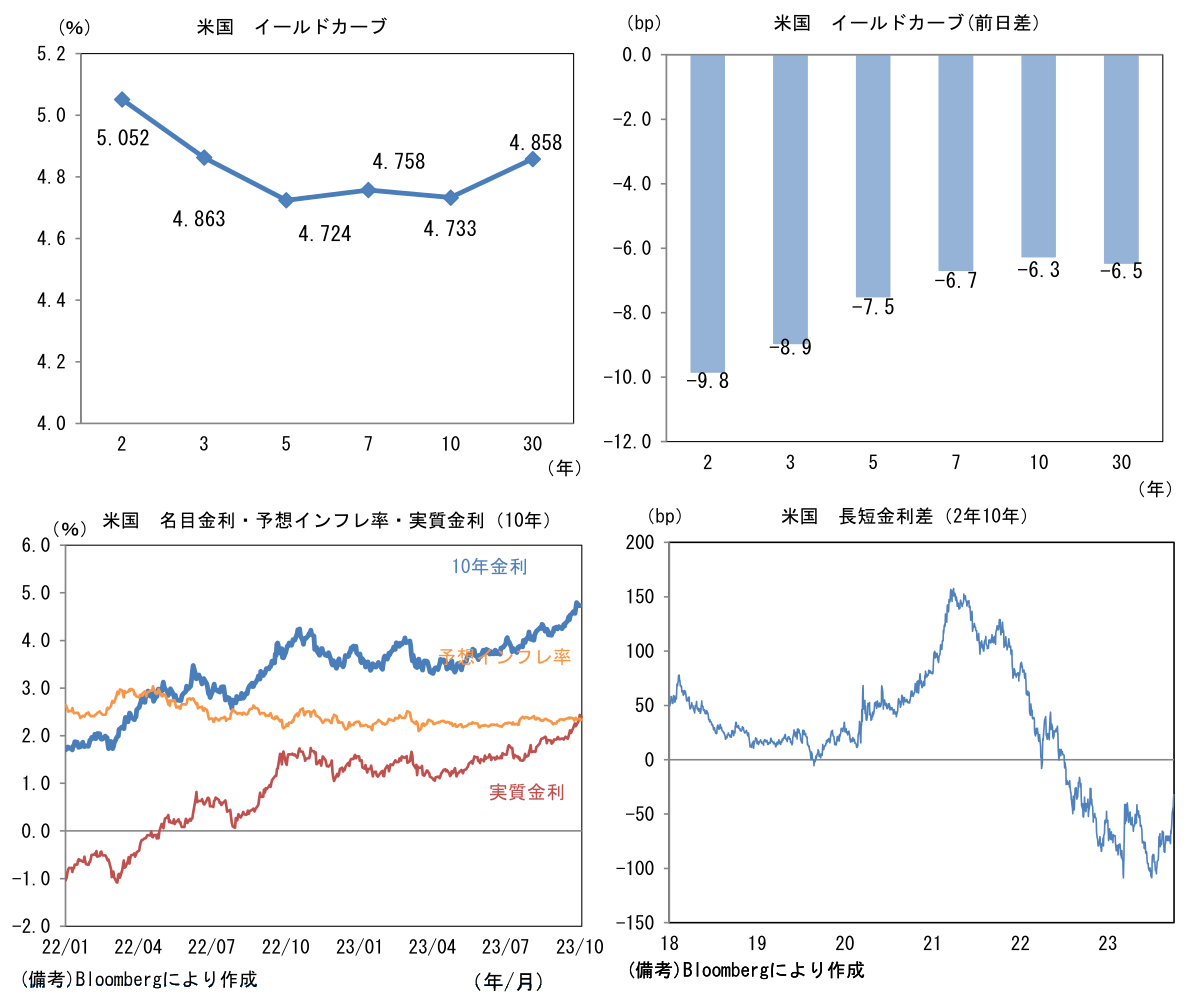

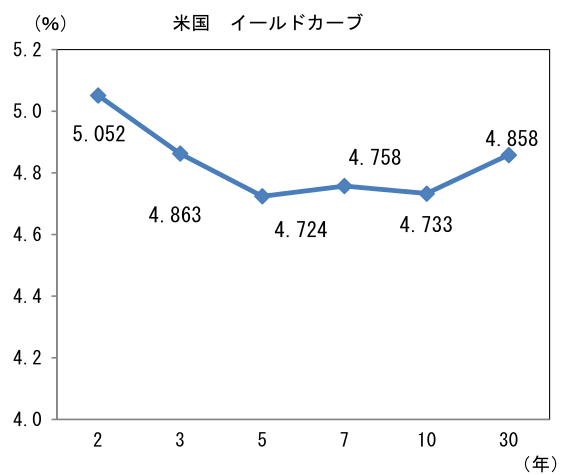

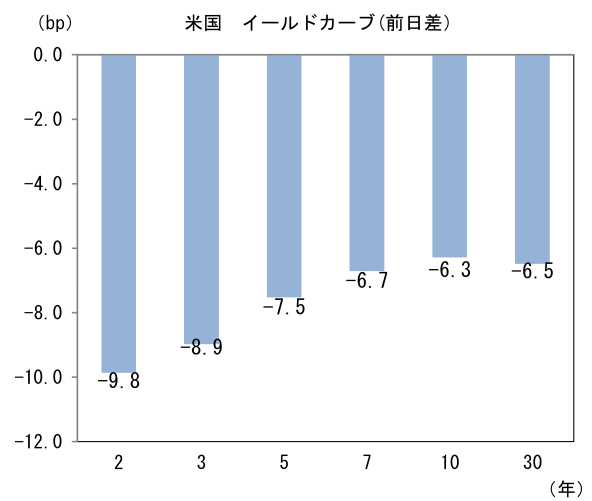

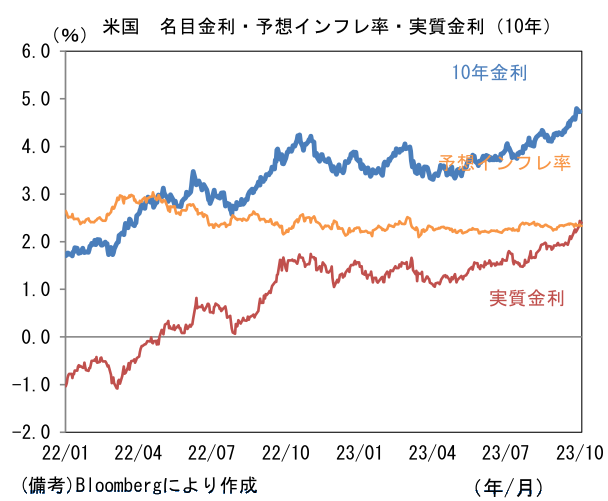

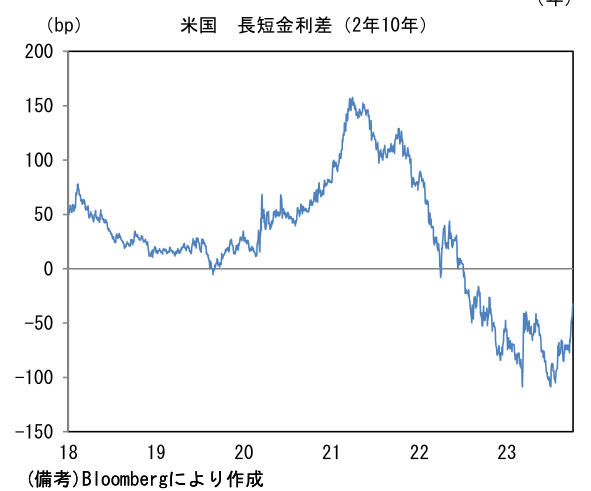

- 米金利はブル・スティープ化。予想インフレ率(10年BEI)は2.335%(▲2.4bp)へと低下。 実質金利は2.396%(▲3.8bp)へと低下。長短金利差(2年10年)は▲32.3bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが中程度。USD/JPYは149近傍まで低下。コモディティはWTI原油が84.2㌦(▲5.0㌦)へと低下。銅は7949.5㌦(▲57.0㌦)へと低下。金は1818.5㌦(▲6.1㌦)へと低下。

注目点①

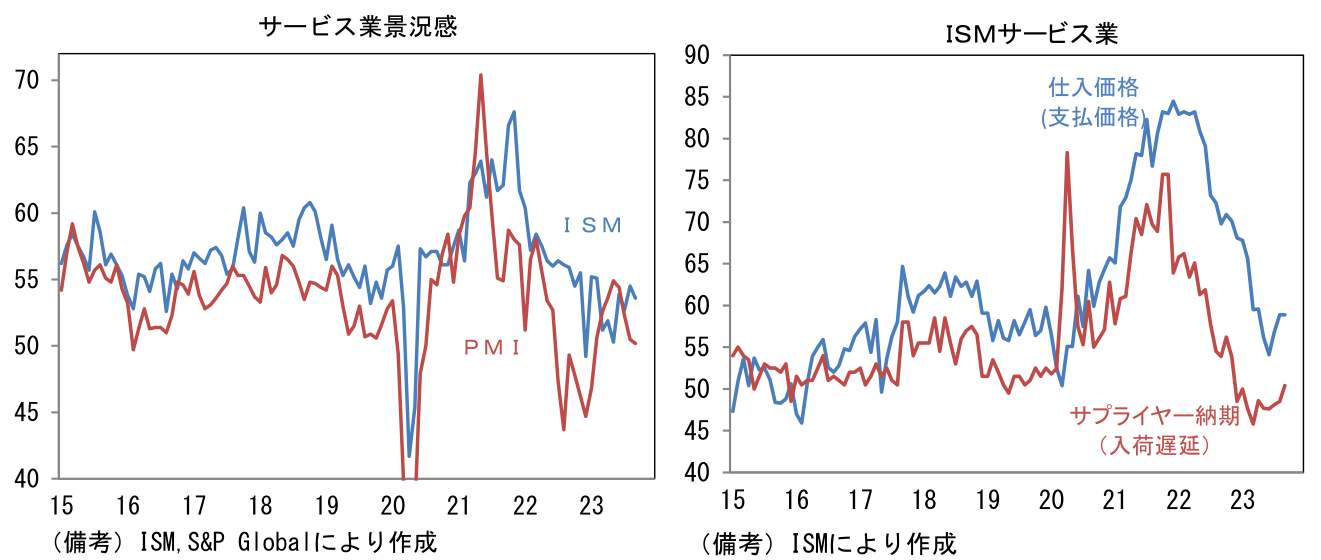

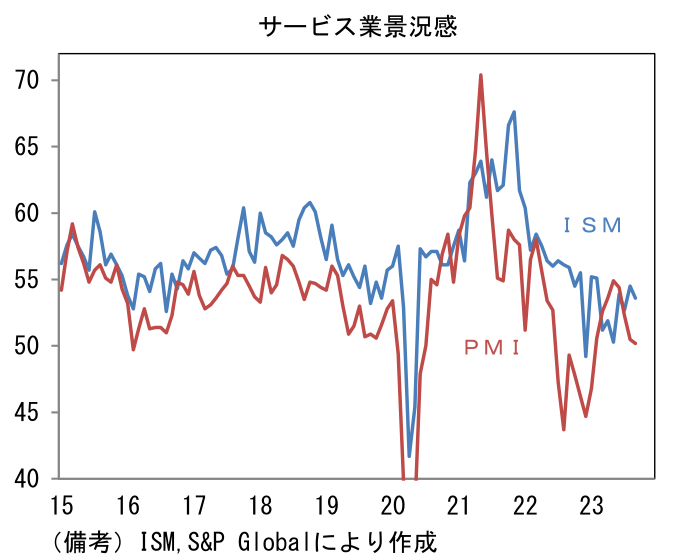

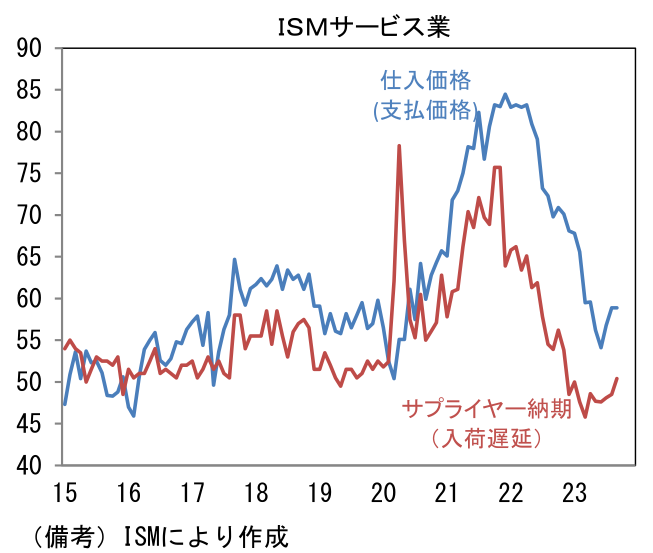

- 9月ISMサービス業景況指数は53.6へと8月から0.9pt低下。ヘッドラインを構成する4つの項目は事業活動(57.3→58.8)が上昇した反面、新規受注(57.5→51.8)と雇用(54.7→53.4)が低下し、サプライヤー納期(48.5→50.4)は長期化しヘッドライン押し上げに寄与。各項目で強弱区々だが、総じてみればサービス業の活動が減速しつつあることを示唆しており、類似指標のサービス業PMIと整合的な結果となった。インフレ動向を捕捉するために有用な仕入価格は58.9とコロナ期前の水準を維持。低下基調こそ一服しているものの、2021-22年に観察された異常値的な水準には程遠く、サービス業のインフレ沈静化を示唆している。労働市場の正常化を背景に労働コストの増加ペースが鈍化している公算が大きい。

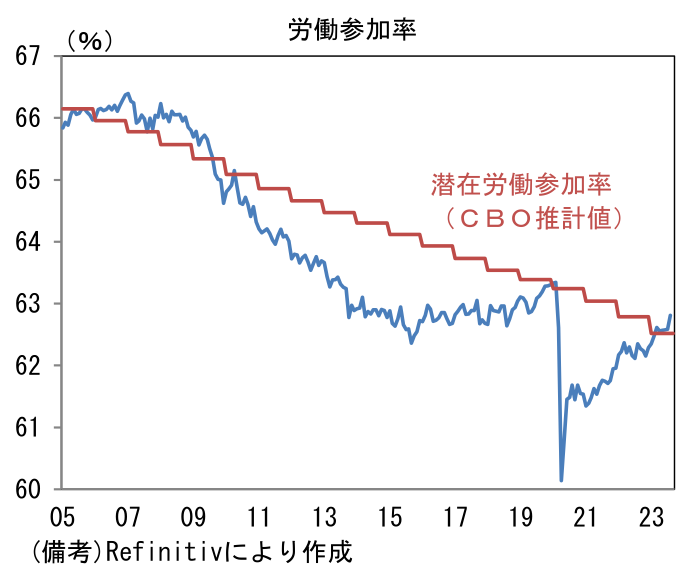

- なお8月に労働参加率は62.81%へと上昇していた。水準そのものはコロナ期直前の63.3%よりも低いが、CBOが人口動態などから推計した潜在的な労働参加率は上回っており、この点を重視すれば労働市場は既に正常化しているという判断になる。年代別ではプライムエイジと呼ばれる25-54歳世代がコロナ期前の水準を上回り、55歳以上の低下を補う構図にある。なお、潜在的な労働参加率が低下しているのは高齢化という不可逆的な逆風によるものでそれは今後も続く。CBOの推計によれば、2024年は62.3%、2025年は62.1%となり予測期間の最終年である2033年は61.4%が見込まれている。現在の労働参加率が実態として適正水準に回帰したかは判断が難しいが、人手不足感が緩和し平均時給は減速基調にあり、この傾向は10月6日発表の9月雇用統計でも継続が見込まれている。今後、労働参加率が現在の水準かそれ以上で推移すれば、2021-22年に観察されたような、労働市場の歪みに由来する質の悪い賃金インフレ(労働生産性の低下を伴うもの)は終息する。

注目点②

-

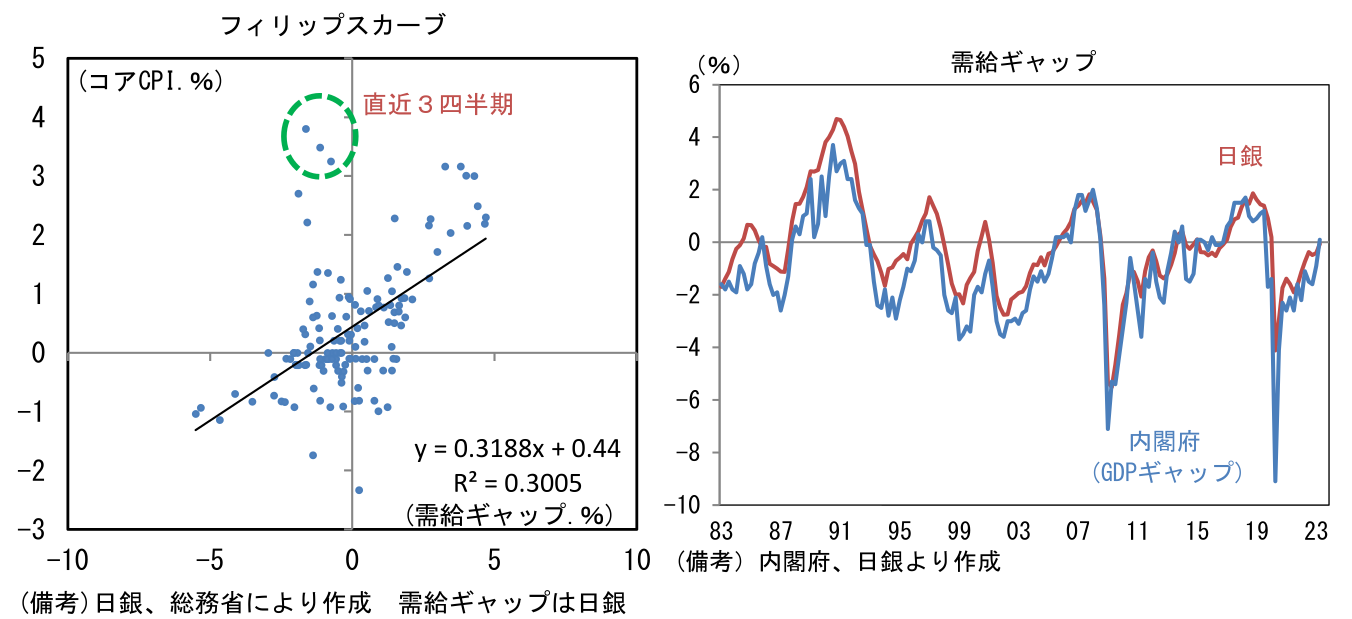

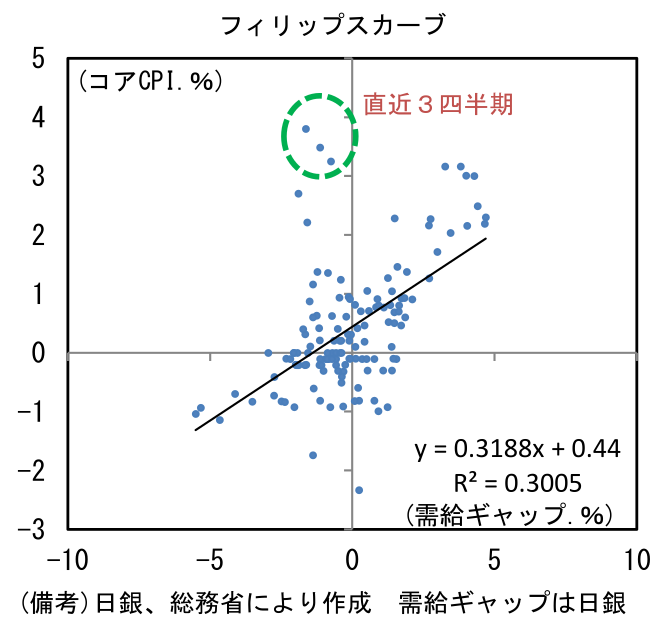

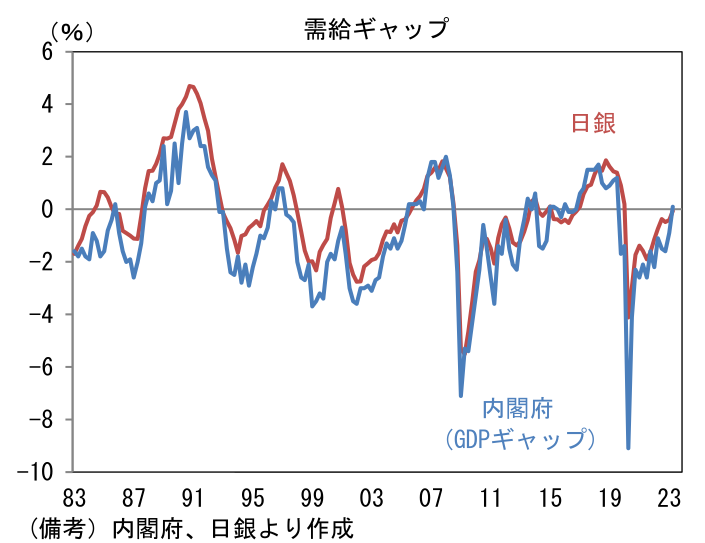

日銀が4-6月期の需給ギャップ推計値を公表した。一足先に公表された内閣府推計値が15四半期ぶりに+0.1%とプラス圏へ回帰していたのに対して、日銀推計値は▲0.07%と符号逆転は叶わなかった。もっとも、金融緩和継続の説目に窮する日銀にとって、需給ギャップがマイナスである方が都合が良いだろう。緩和的な金融政策を継続する説明として、これまで用いてきた「安定的かつ持続的な2%の物価目標が見通せていない」という見解を補足するデータとなる。現在のように需給ギャップがマイナスの状態であれば、2%の物価上昇率は「一時的」であるとの判断はデータの裏付けを伴っており妥当性があると言えるだろう。需給ギャップがマイナスであるにもかかわらず、物価が著しく上昇している現在の状況は、企業の価格設定スタンスが変容した可能性を示唆するものの、傾向線からの上方乖離をそれだけで説明するのは無理があり、今後、輸入物価が下落したり国内のペントアップデマンドが一巡すれば、物価は傾向線に吸い寄せられる姿が想起される。

-

とはいえ、負の需給ギャップはほぼ解消されており、極端な金融緩和を継続する妥当性は失われつつある。10月の金融政策決定会合では将来的(筆者は2024年前半を予想)なマイナス金利解除の布石を打つべく「追加的な金融緩和措置を講じる」という政策指針(フォワードガイダンス)を修正するのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般