- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年後半を見込む。

金融市場

- 前日の米国株は下落。S&P500は▲1.4%、NASDAQは▲1.9%で引け。VIXは19.8へと上昇。

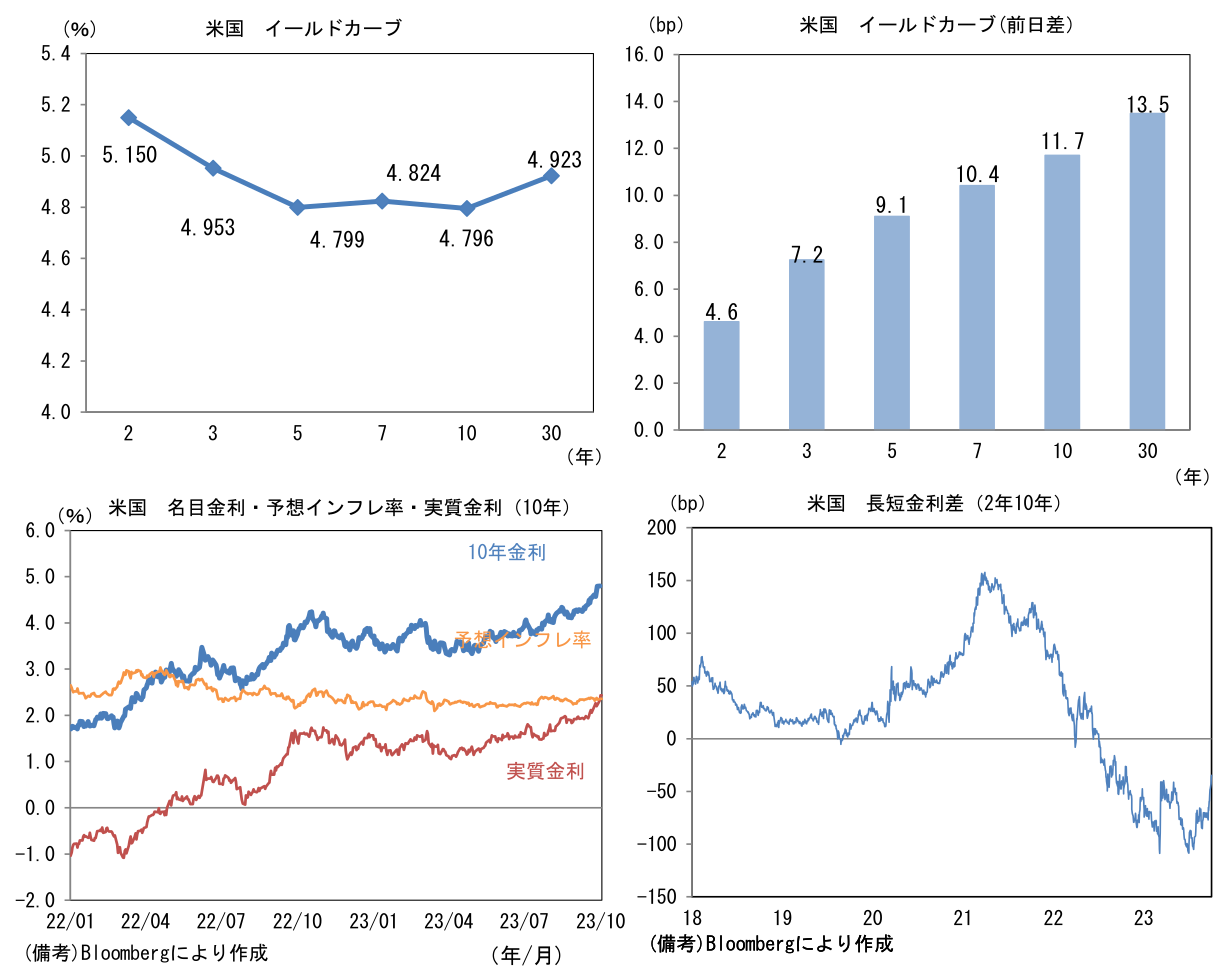

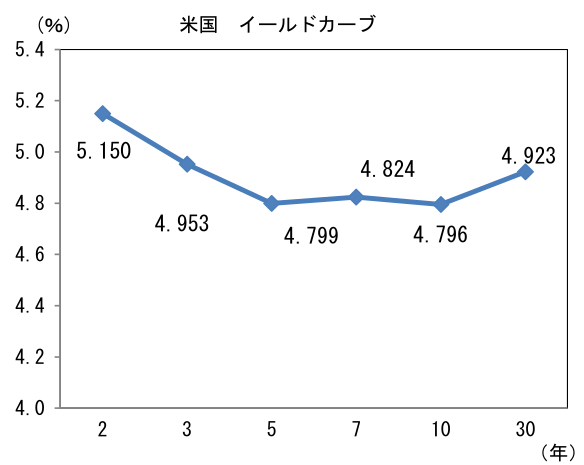

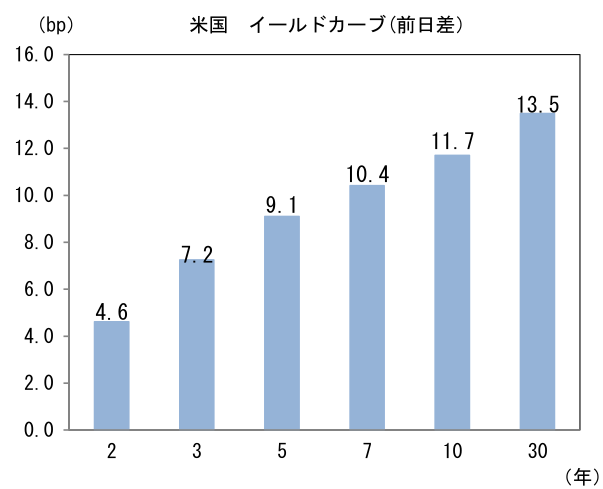

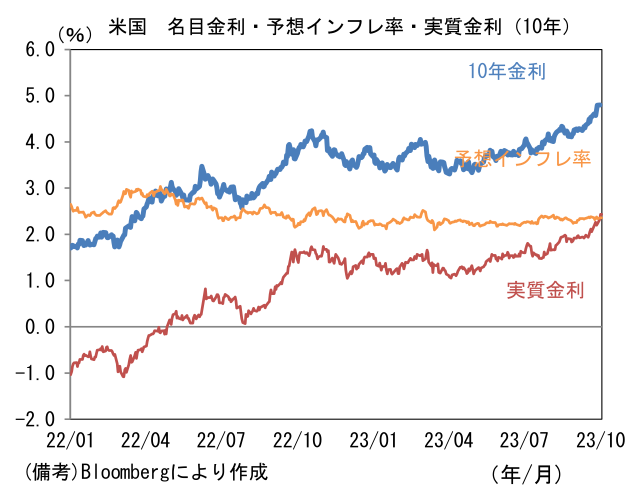

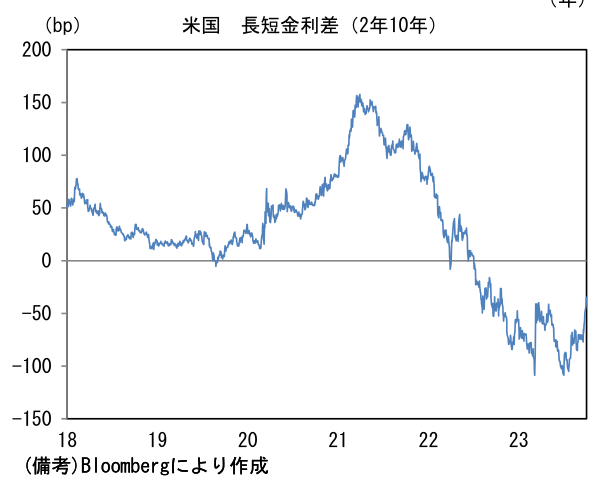

- 米金利はベア・スティープ化。予想インフレ率(10年BEI)は2.360%(+0.8bp)へと上昇。 実質金利は2.434%(+10.8bp)へと上昇。長短金利差(2年10年)は▲35.9bpへとマイナス幅縮小。

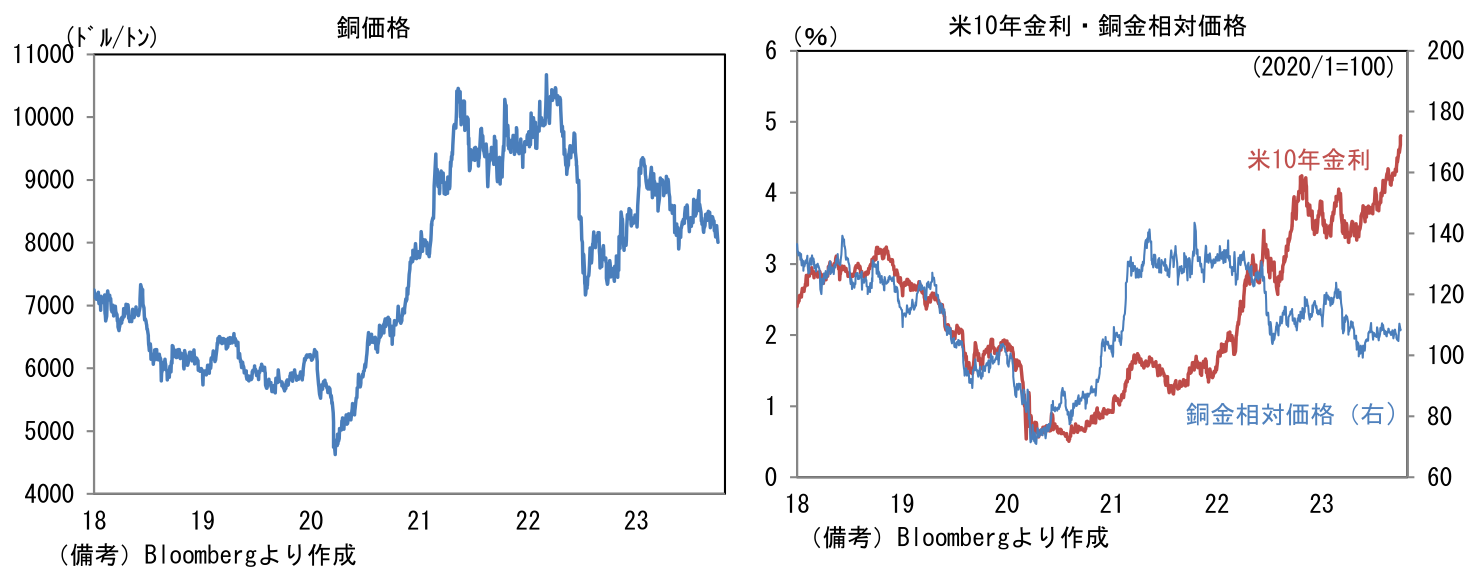

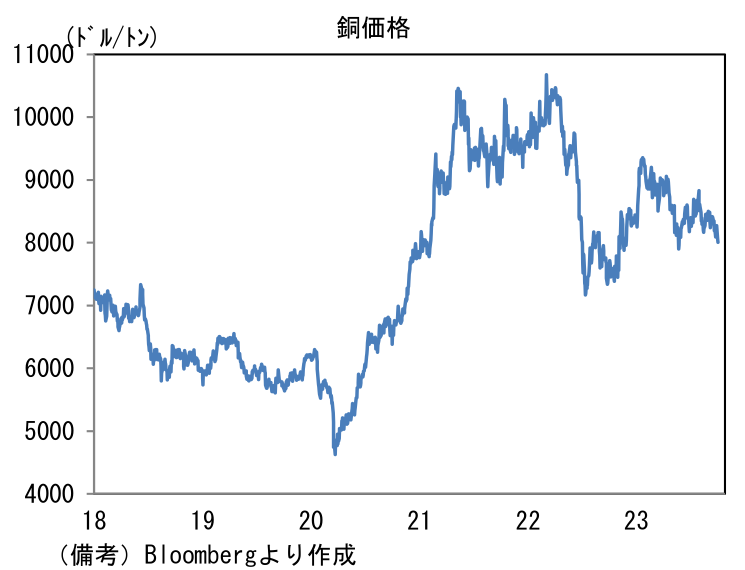

- 為替(G10通貨)はJPYが最強。USD/JPYは149近傍まで低下。コモディティはWTI原油が89.2㌦(+0.4㌦)へと上昇。銅は8006.5㌦(▲46.5㌦)へと低下。金は1824.6㌦(▲5.4㌦)へと低下。

注目点

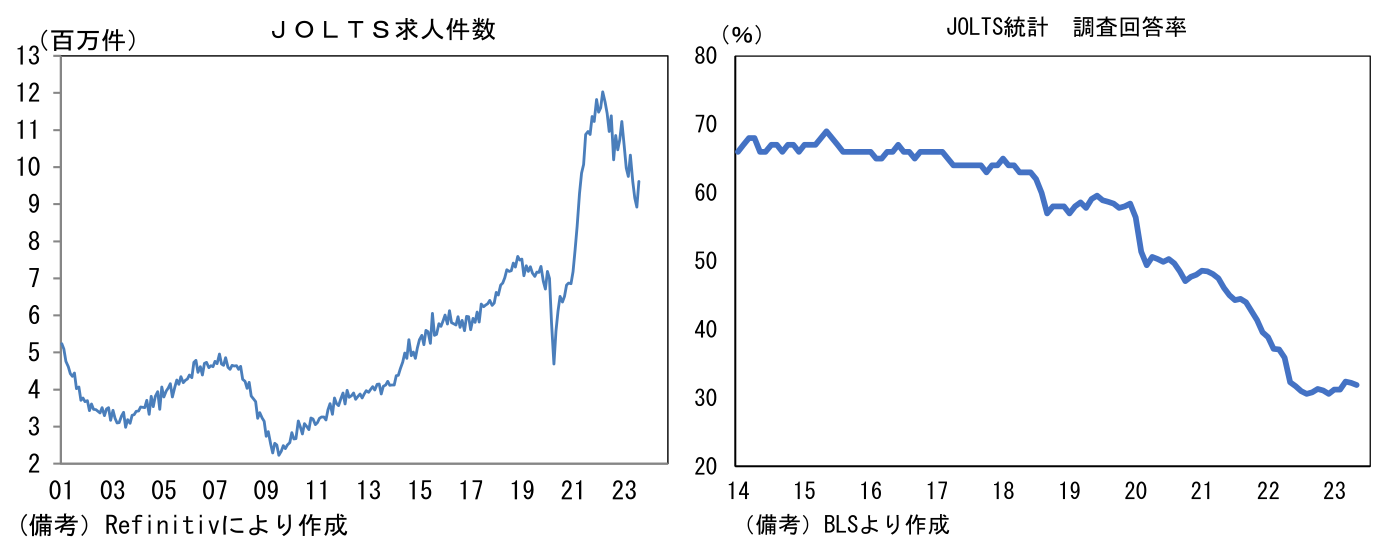

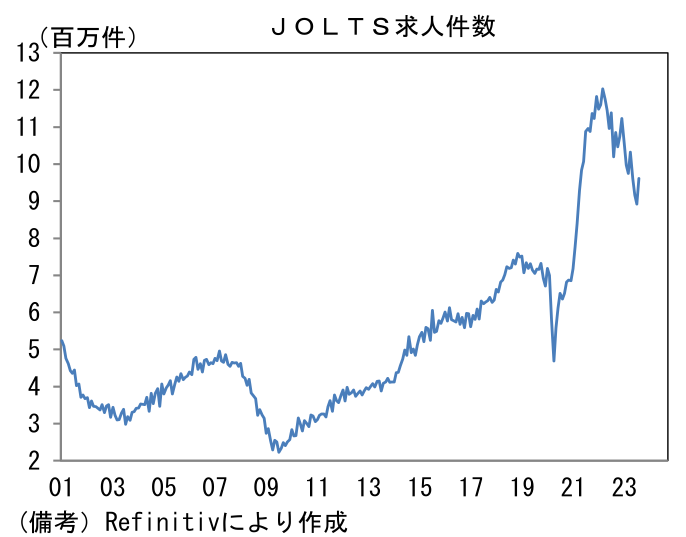

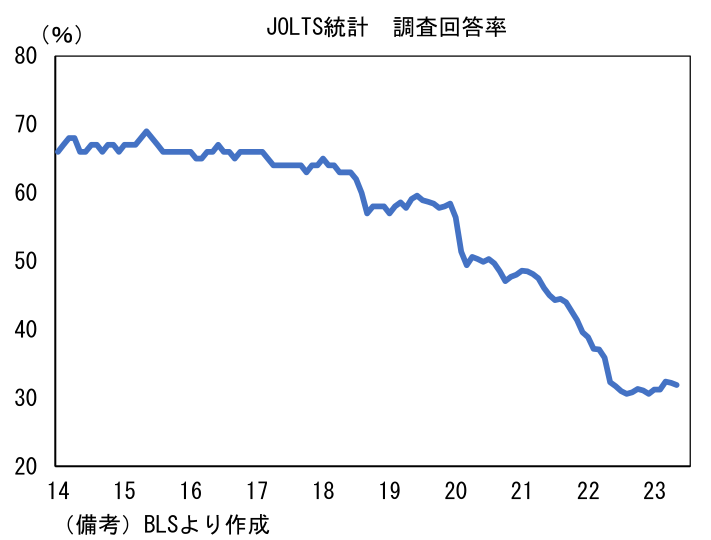

- 8月JOLTS求人統計によると求人件数は前月比+7.7%、961万件となった。7月までの3ヶ月間で累積13.6%減少した後の増加であり、実際3ヶ月平均値でみれば減少傾向に変わりはないものの、米超長期金利が5%に迫ろうかという勢いで上昇している中、今回の結果は米国債の売りに拍車をかけ、株式市場に打撃を与えた。なお、JOLT統計は調査回答率(回答者は企業)がコロナ期を境に急低下しており、それが振れ幅拡大の一因である可能性が指摘できる。そのため単月の数値を以って労働市場を評価するのは適当でない。

- 求人件数を産業別にみると、専門・事業所サービス(143万件→194万件)が急増し、全体の増加(69万件)の過半を占めた。他方、2021-22年にかけて人手不足感が強く、賃金上昇率も高かったレジャー・ホスピタリティは118万件へと0.5万件減少した他、卸売・小売・倉庫(144万件→133万件)も減少基調を維持した。もちろん専門・事業所サービスの急増を「統計の振れ」として切り捨てるのは乱暴であるが、全体としてみれば人手不足感が和らぐ下で、労働需給の逼迫は解消に向かっていると判断される。

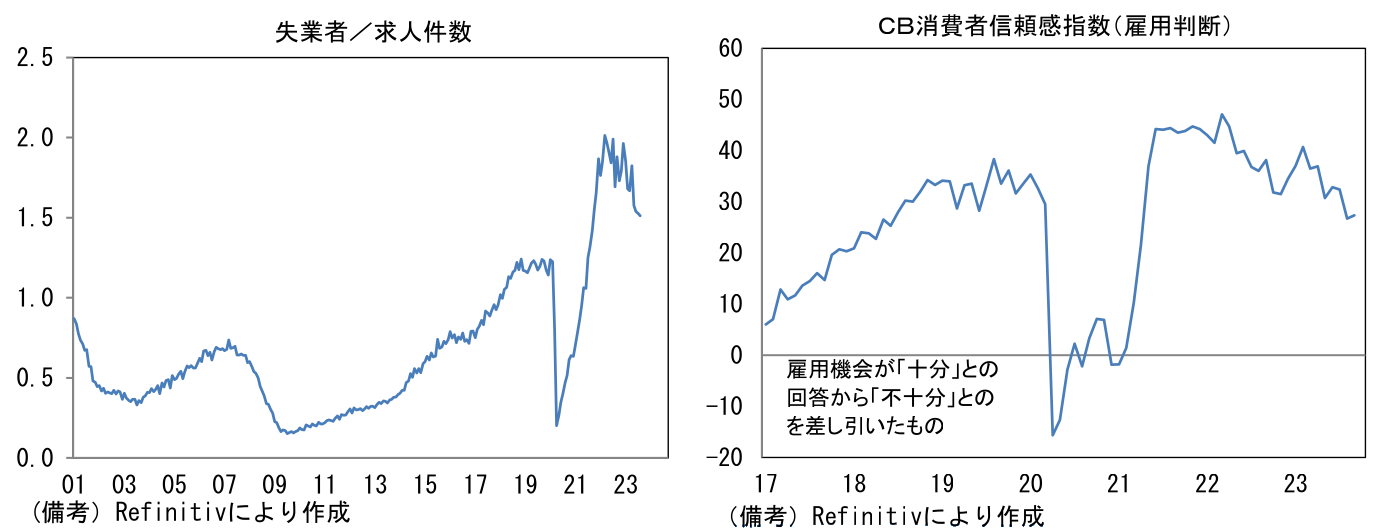

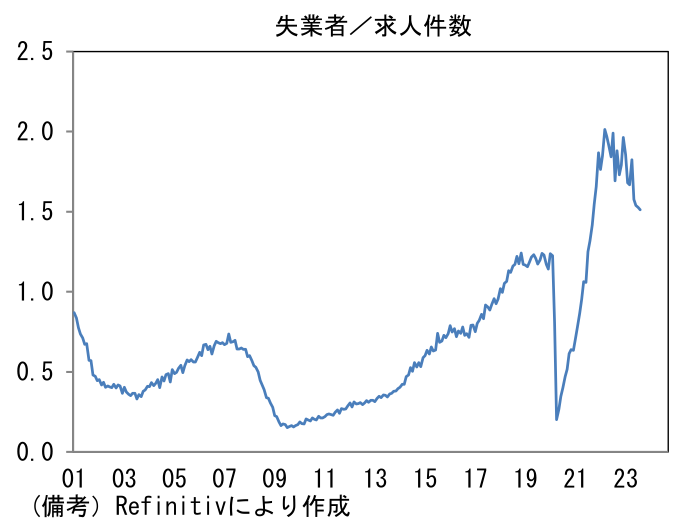

- 求人件数を失業者数との対比でみると、8月は失業者が増加したことで、その倍率(失業者÷求人件数)は1.51倍に低下した。一人の失業者を巡って複数の企業が獲得競争を繰り広げる動きは終焉しつつあり、労働者(求職者・失業者)の選択肢は狭まっている。これはCB消費者信頼感調査における雇用判断DIがコロナ期前の水準まで戻っていることと整合的な動きにみえる。

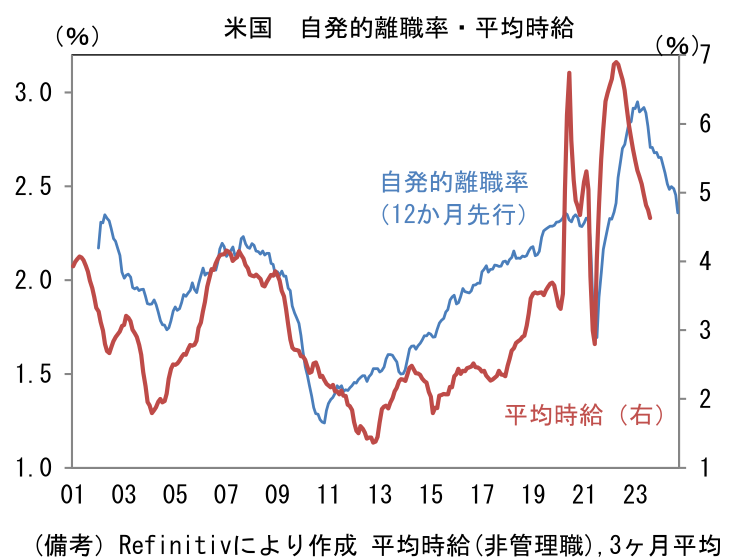

- 転職市場でも同様に労働者の立場は元に戻っている。転職活動の活発度合いを映し出す自発的離職率は2.33%と7月比概ね横ばい、3ヶ月平均では2.36%まで低下した。もはや労働者が待遇改善を求めて転職活動を行うことに積極的でなくなりつつある様子が窺える。この自発的離職率が平均時給に対して一定の先行性を有してきたことに鑑みれば、やはり今後の賃金上昇率は低下が見込まれる。なお9月雇用統計における平均自給の市場予想は前月比+0.3%、前年比+4.3%と8月から概ね横ばい。もちろん平均自給が鈍化すれば、インフレが沈静化するとの期待から金利低下が促され、株式市場には追い風となる。

- なお、直近の米金利上昇は米国のインフレのしぶとさを背景に、9月FOMCで示されたドットチャートにおいて2024年の利下げ計画が従来の1.0%相当から0.5%相当に修正されたことがきっかけであり、その根底にある米国景気の強さを踏まえれば、それなりに納得感のある動きとも言える。他方、世界経済の熱量と比較すると、米金利との温度差が目立つ。たとえば、世界の生産活動の強さを反映する傾向にある銅価格は8000㌦割れが目前に迫っており、安全資産とされる「金」との比をとった銅金相対価格も横ばいないしは低下基調にある。このことは世界経済がなお力強さに欠くことを意味していると考えられグローバル製造業PMIの50割れ(9月は49.1)とも一致しているが、その点を踏まえると最近の米金利は「米国外」の要因を反映していないようにみえる。銅金相対価格が米長期金利と一定の連動性を有してきた経緯を踏まえると、今後は安全資産としての米国債が再評価される可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般