- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年後半を見込む。

金融市場

- 前日の米国株はまちまち。S&P500は+0.0%、NASDAQは+0.7%で引け。VIXは17.6へと上昇。

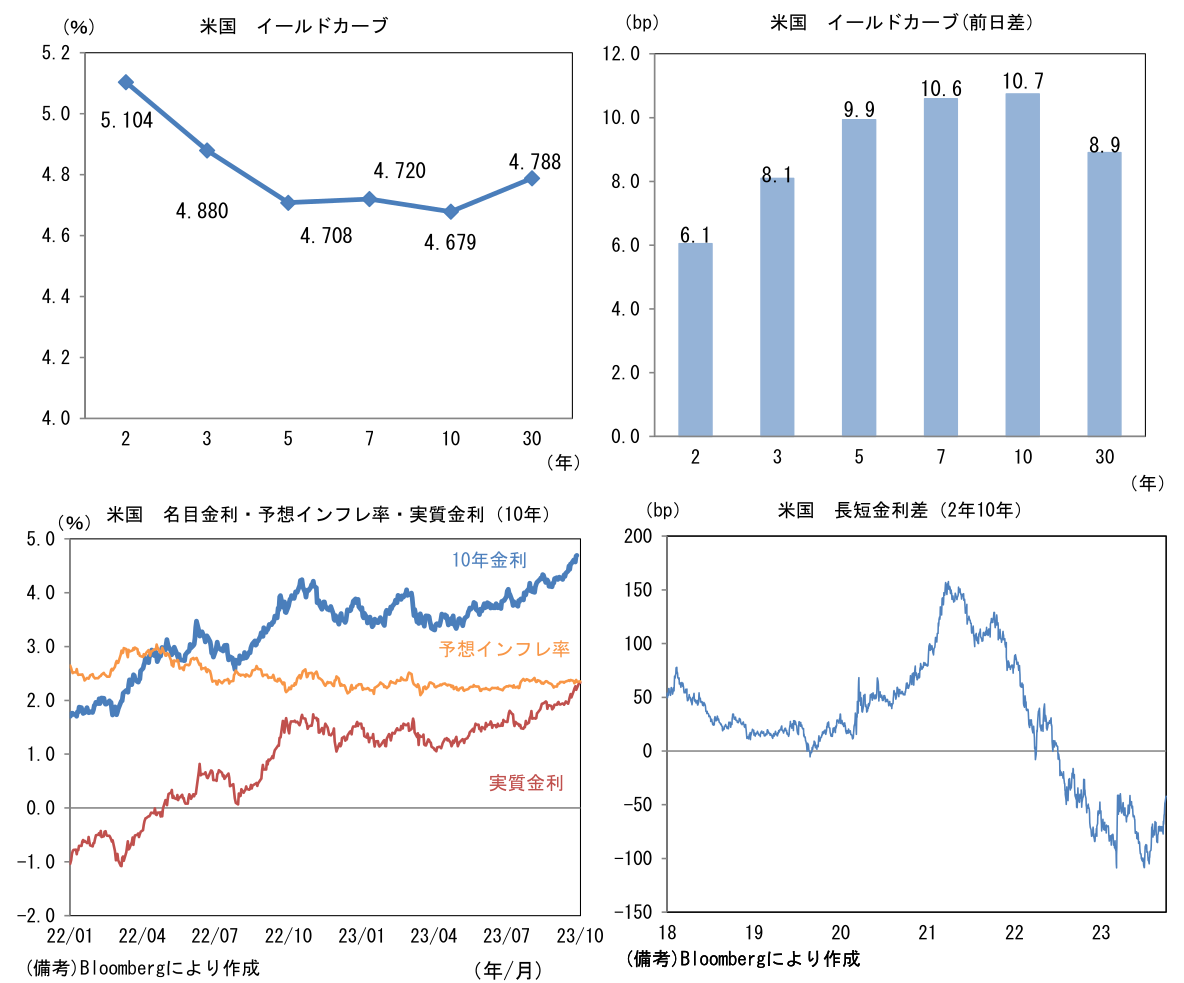

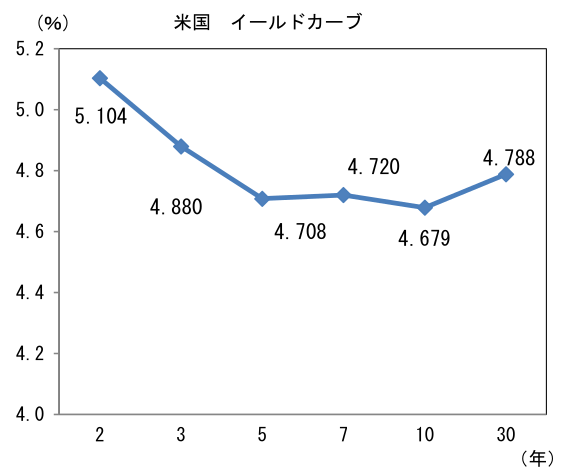

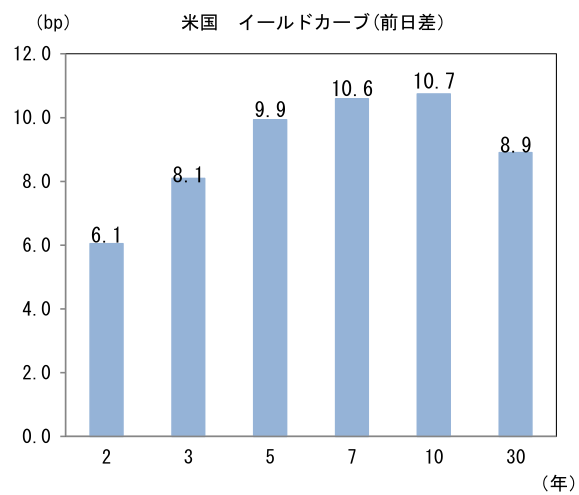

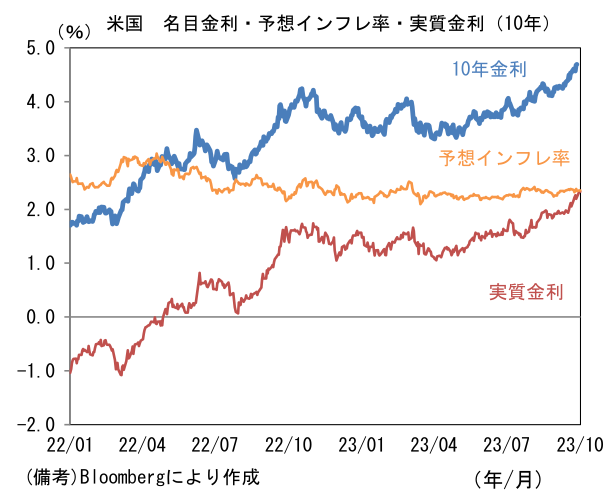

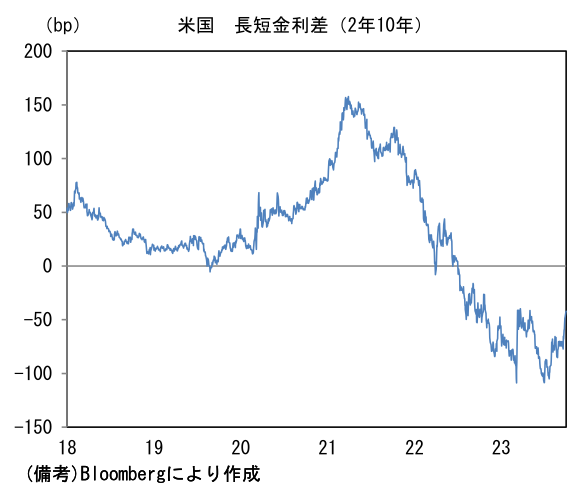

- 米金利はベア・スティープ化傾向。予想インフレ率(10年BEI)は2.351%(+1.1bp)へと上昇。 実質金利は2.325%(+9.7bp)へと上昇。長短金利差(2年10年)は▲42.8bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが全面高。USD/JPYは149後半へ上昇。コモディティはWTI原油が88.8㌦(▲2.0㌦)へと低下。銅は8053.0㌦(▲217.5㌦)へと低下。金は1830.0㌦(▲18.1㌦)へと低下。

注目点

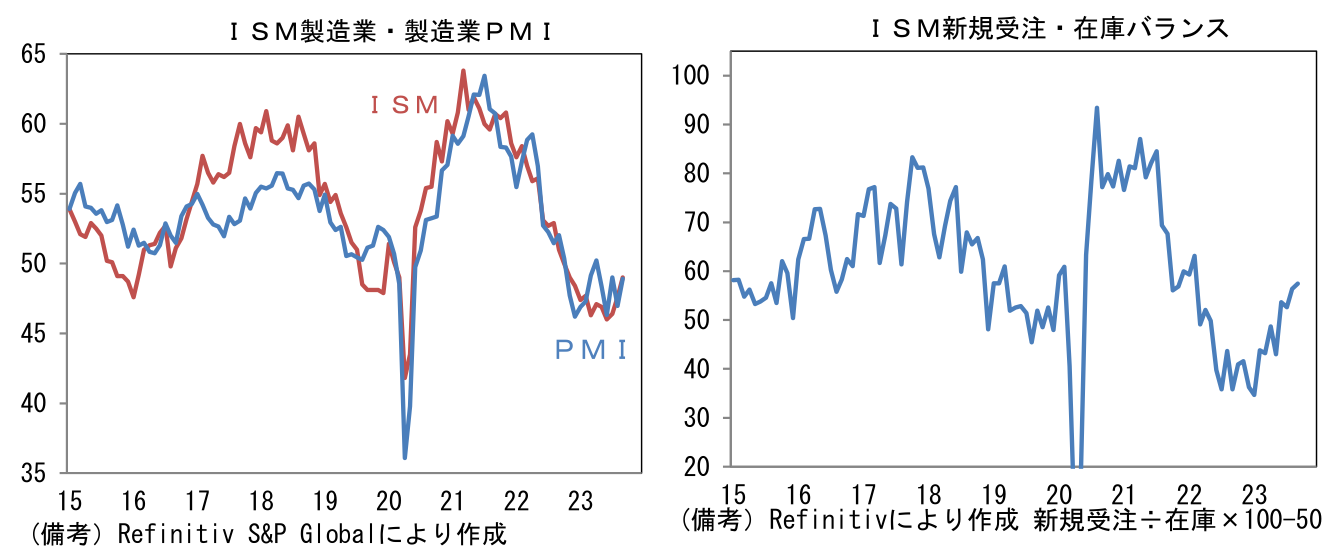

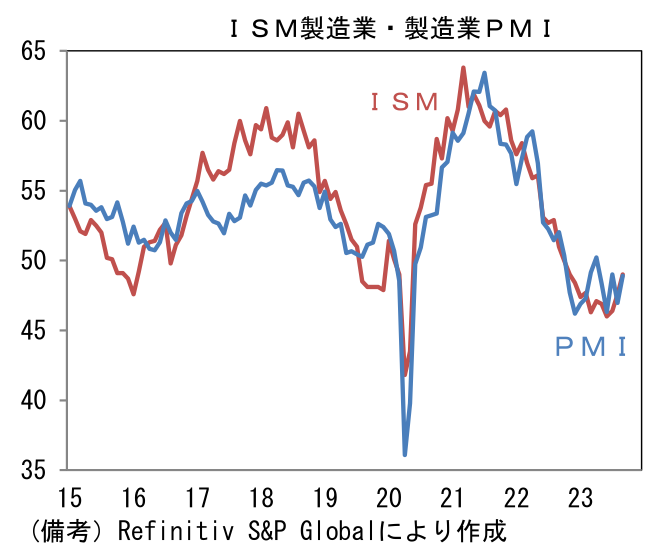

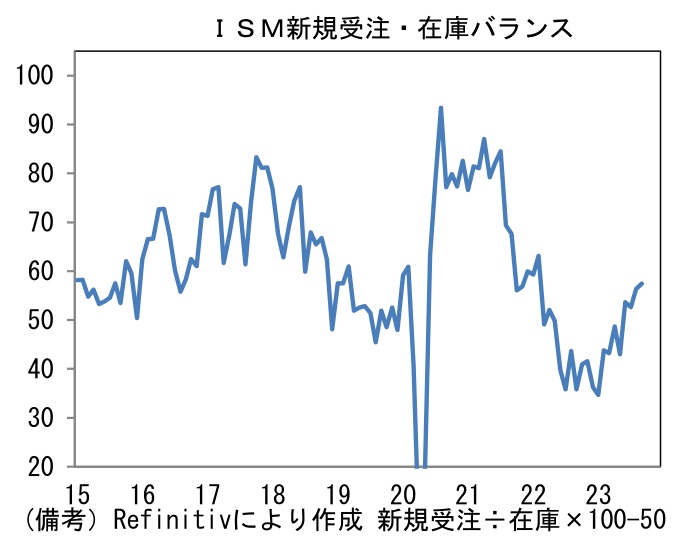

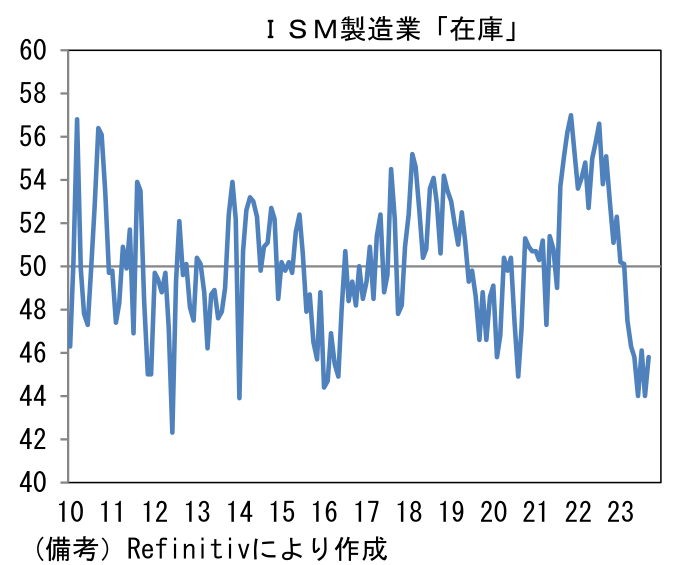

- 9月ISM製造業景況指数は49.0へと8月から1.4pt改善。生産(50.0→52.5)と新規受注(46.8→49.2)の改善が続き、雇用(48.5→51.2)も50を回復。他方、サプライヤー納期(48.6→46.4)は短縮化しヘッドライン下押しに寄与。在庫(44.0→45.8)は上昇も、長期平均値(2010年以降)である50.2を明確に下回っている。1~3ヶ月の生産活動を読む上で有用な新規受注・在庫バランスは57.4へと長期平均値の61.6に向けて上昇。在庫指数が「10年に一度レベル」まで低下していることからも明らかなように在庫調整が進展する下、直近13ヶ月連続で50を下回っている新規受注が10月に50を回復すれば、投資家の景況感に一定の影響を与えよう。自動車業界のストライキ次第で下振れリスクは生じるが、循環的にみれば生産活動は回復力を増していくと期待される。なお、類似指標の製造業PMIも9月改定値は48.9へと改善した。

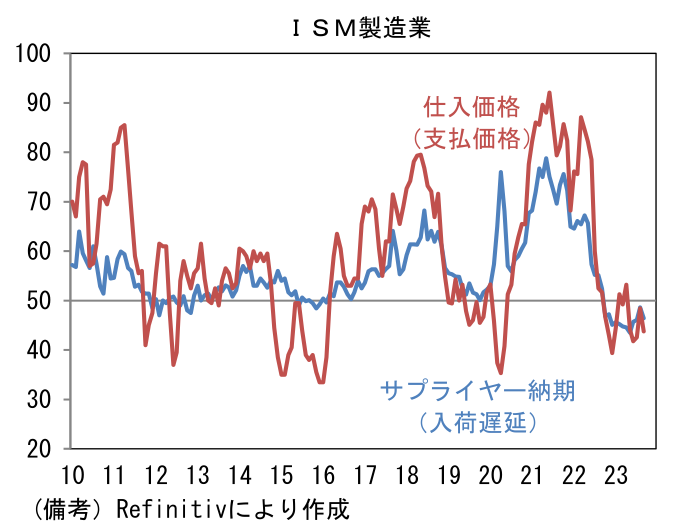

- インフレ関連項目に目を向けると、サプライヤー納期が短縮すると同時に仕入価格(支払い価格)が低下した。仕入価格は2021年6月に92.1という異常値を記録した後、2022年12月に39.4まで垂直的な落下を記録し、2023年9月は43.8で安定している。最近の原油価格上昇にもかかわらず、仕入価格指数がコロナ期前を明確に下回る水準に低下したことはFedの金融引き締めが所期の効果を発揮した結果であると評価できよう。もちろん原油価格が高止まりすれば、仕入価格は10月以降上昇に転じる公算は大きいが、サプライチェーンが正常化した現状、仕入価格は50前半が上値めどになろう。

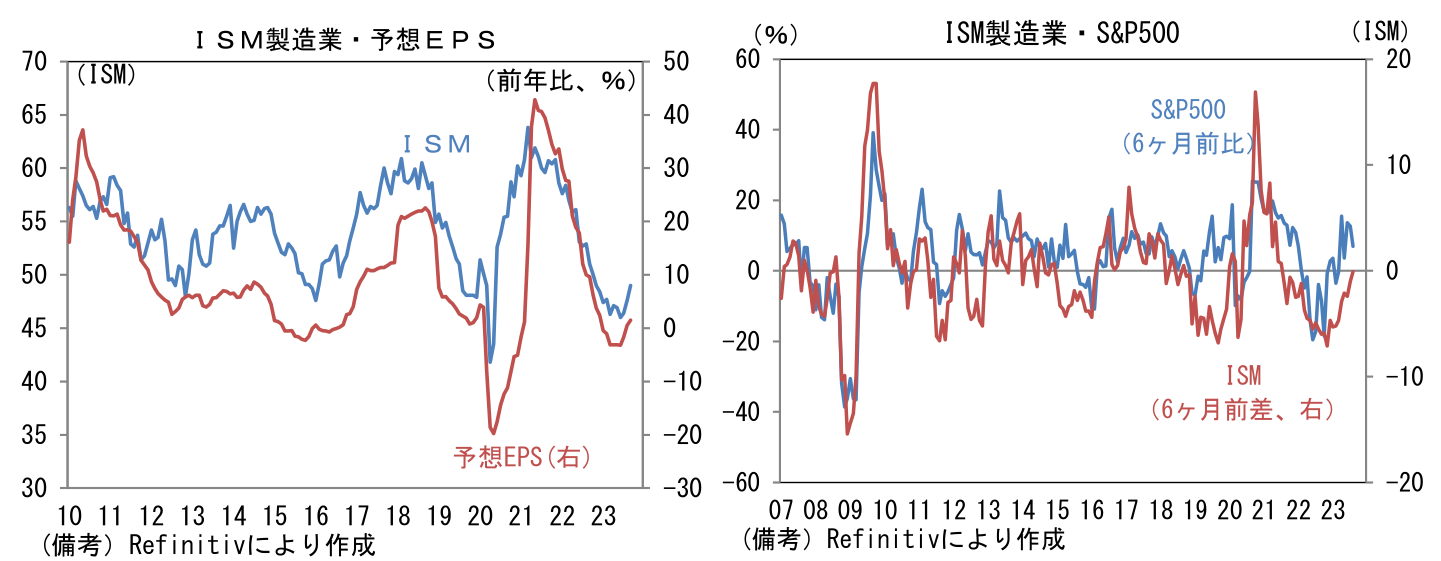

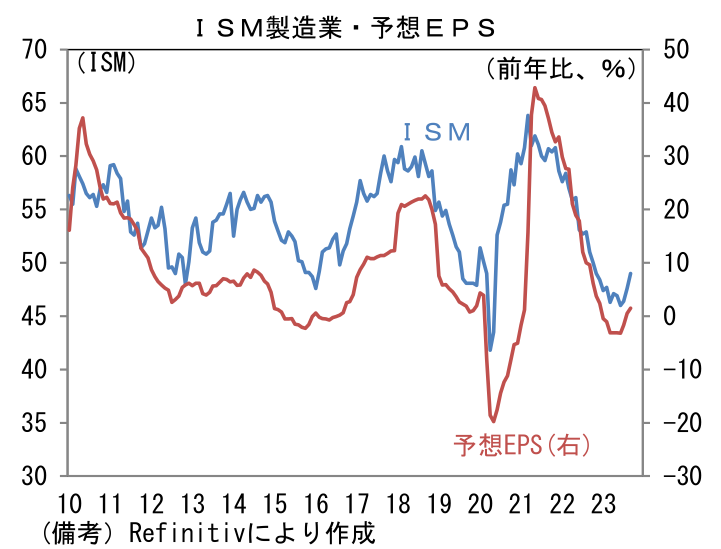

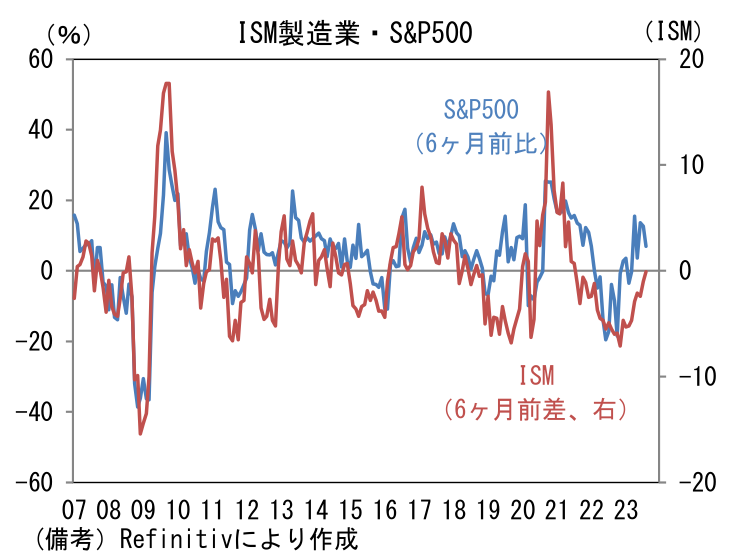

- ISM製造業が上向きサイクルに転じたと思われるデータが増える中、企業業績の見通しも好転しつつある。両者にはISM製造業が改善するとS&P500の予想EPSが増加するという驚くほど明快な関係があり、それは今次サイクルも崩れていない。S&P500の予想EPSは前年比でプラス圏に浮上し、アナリストの総意として減益局面の終わりを告げている。株価についてもISM製造業が改善するとS&P500が上昇するという直観的に受け入れ易い関係がある。テック企業の騰勢によって製造業の存在感は低下しているものの、景気の波を作り出しているのは相変わらず製造業であることが窺える。こうした関係を前提とするならば、最近の株価頭打ち傾向は、先走り気味に上昇した株価に対して、ISM製造業が追いつくのを待つための時間であると解釈することもできる。10年金利の4.5%超えが株式市場に打撃を与えているのは否定し難い事実であり、その点において長期金利(上昇)が株式市場を支配しているようにも見えるが、このように金利を抜きにして株価を説明することもできる。

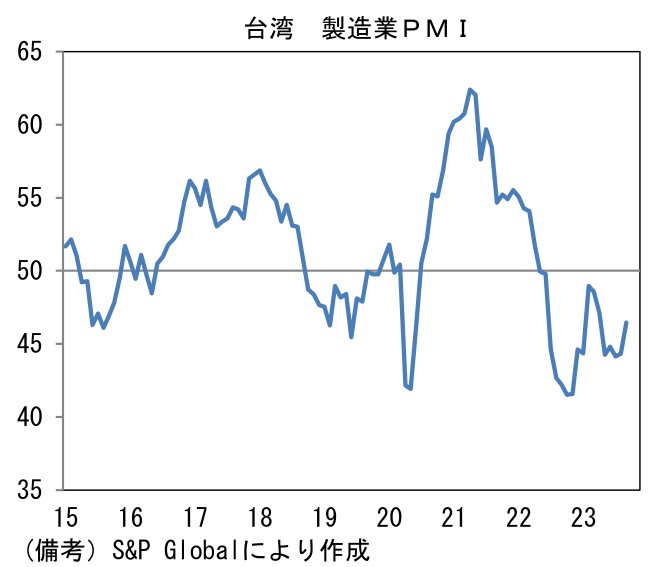

- また、世界的な生産活動の先行きを読む上で有用な台湾の製造業PMIが千鳥足ながらも改善傾向にあることを認識しておく必要があるだろう。9月PMIは46.4と依然低水準ながら2022年10月を大底として回復傾向にある。在庫が50以下の領域で推移する中、新規受注が46.0まで回復しており生産が増加し易い環境にある。今後、AI向け半導体の需要爆発に加え、コロナ初期局面(2020年)に大量購入されたノートPCが買い替え期を向かえる等すれば、IT関連財の需要が持ち直し、新たな上昇サイクルが始まると期待される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般